圖解私募信貸危機:Blue Owl暴跌、高盛脫困

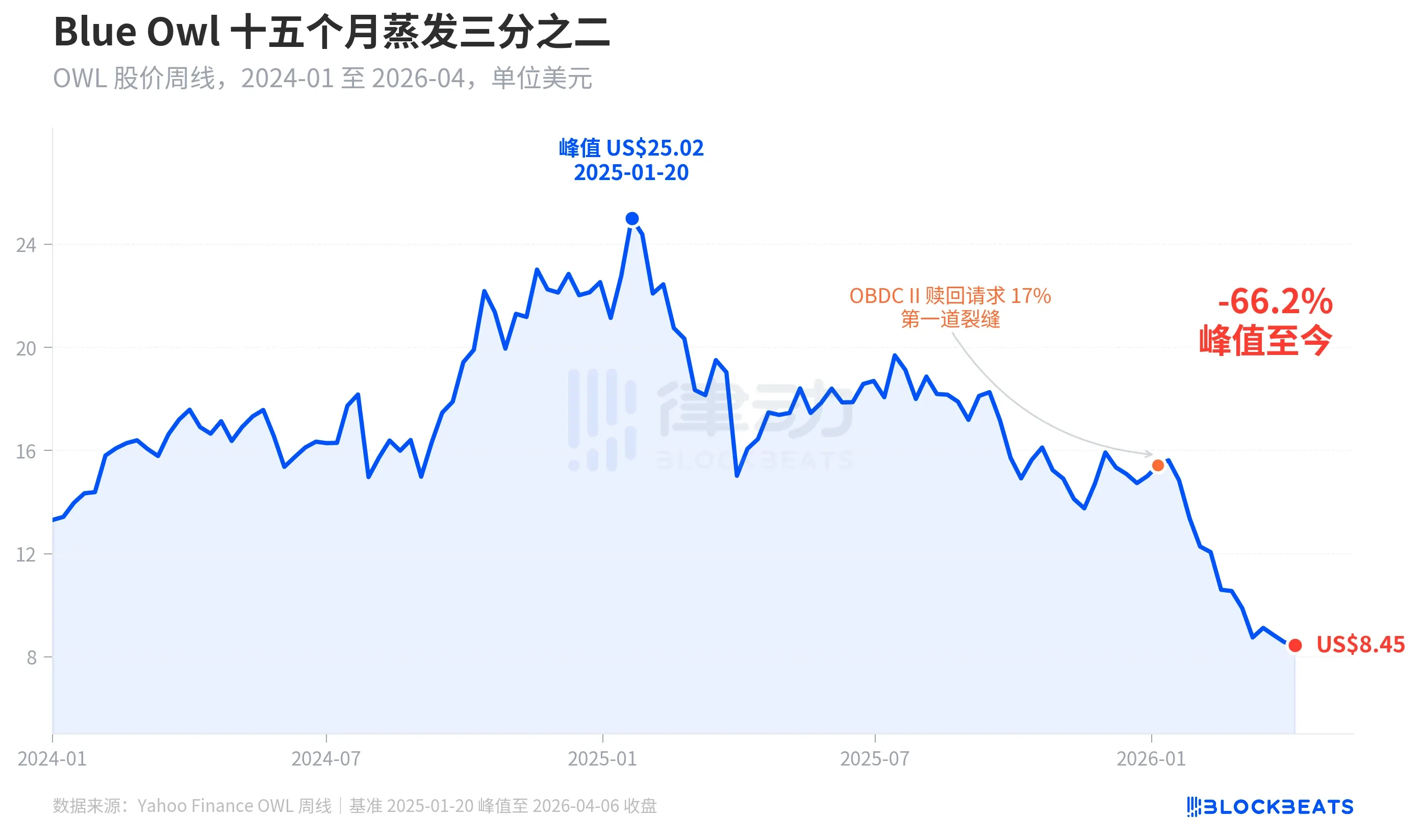

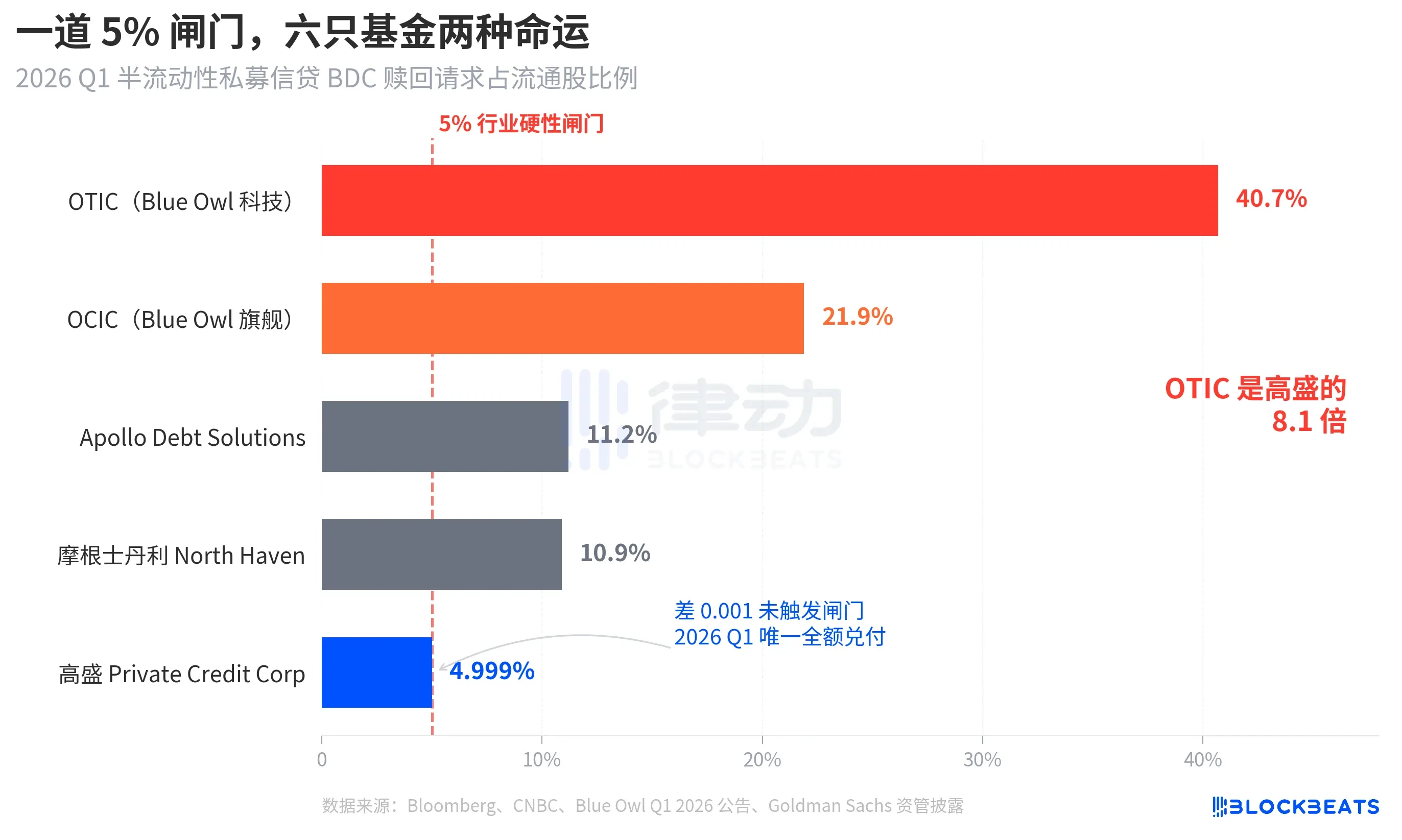

2026 年 4 月 6 日(週一)收盤,美國私募信貸巨頭 Blue Owl Capital(NYSE:OWL)股價跌至 8.45 美元,創上市以來新低;盤中更一度下探至 7.80 美元。觸發此輪暴跌的直接導火線,是其前一週四(3 月 27 日)公布的一季報中揭露的半流動性基金贖回數據:旗下兩隻主力非交易型 BDC 基金——OTIC(Blue Owl 科技收益基金)與 OCIC(Blue Owl 信貸收入基金),當季合計收到約 54 億美元贖回申請。其中 OTIC 贖回率高達流通股份的 40.7%,OCIC 為 21.9%,雙雙遠超行業通用的 5% 季度贖回閘門上限,最終僅按比例兌付不足 12 億美元。

主流財經媒體迅速將事件標籤化為「散戶私募信貸敘事破裂」或「AI 颠覆軟體公司外溢至債權人」。但這類簡化敘事掩蓋了一項更關鍵事實:同一週內,高盛資產管理旗下的 Goldman Sachs Private Credit Corp(GSPCC)一季贖回請求佔比為 4.999%,僅差 0.001 個百分點即觸發閘門,成為當季少數、極可能為唯一一家全額兌付贖回請求的大型半流動永續 BDC。這場危機並非「私募信貸崩盤」,而是一場清晰可辨的「K 字分化」——同結構、同時點、同規則,結果卻天壤之別。

股價十五個月蒸發逾三分之二,市場重估遠超基本面惡化

根據 Yahoo Finance 歷史周線數據,OWL 股價於 2025 年 1 月 20 日當週收於 25.02 美元,創歷史峰值;至 2026 年 4 月 6 日當週收於 8.45 美元,十五個月累計下跌 66.2%,市值蒸發近三分之二。

首次明顯裂痕出現於 2026 年 1 月初:Blue Owl 另一隻規模較小的非公開 BDC 基金 OBDC II 披露收到相當於流通股 17% 的贖回請求,被視為「第一道裂縫」。此後股價持續下行,直至一季度收官,OTIC 與 OCIC 同步觸發閘門,盤中刷新上市以來絕對低點。

值得注意的是,股價跌幅(–66.2%)遠超其實際基本面惡化幅度:OCIC 截至 2026 年一季度末仍管理資產達 360 億美元,當季淨資產值(NAV)僅下跌約 6.5%;Blue Owl 整體管理規模仍維持在 2,900 億美元以上。市場顯然並非單純依據當期業績定價,而是基於「未來兌付不確定性」與「估值信心全面崩塌」雙重預期進行重新折現。

K 字分化的橫截面證據:五家大型半流動 BDC 贖回率對比

要釐清「K 字分化」本質,需聚焦橫截面數據。根據彭博社、CNBC 及各基金官方公告,2026 年一季度已披露贖回率的五檔大型半流動永續 BDC 如下:

- Blue Owl OTIC:40.7%

- Blue Owl OCIC:21.9%

- Apollo Debt Solutions:11.2%

- 摩根士丹利 North Haven Private Income Fund:10.9%

- 高盛 Goldman Sachs Private Credit Corp:4.999%

三檔分明:

上檔(嚴重超閘):Blue Owl 兩隻基金遠超 5% 閘門。OTIC 近半持有人申請退出,OCIC 接近閘門四倍。依規僅能兌付最多 5% 流通股份,實際僅分別兌付約 1.79 億與 9.88 億美元,逾 42 億美元贖回請求被鎖入下季等待處理。

中檔(壓力可控):Apollo 與摩根士丹利贖回率同處 10%–11% 區間。據彭博 3 月 11 日與 3 月 23 日報導,兩者均觸發閘門,但僅分別兌付約 45% 與 46% 的贖回請求,壓力顯著低於 Blue Owl。

下檔(唯一全額兌付):高盛 GSPCC 以 4.999% 成為當季唯一未觸發閘門的大型基金,全部贖回請求 100% 兌付。彭博標題直指其「Dodges Exodus」(躲過出逃潮);而 OTIC 贖回率為高盛的 8.1 倍,這一數字本身已彰顯分化烈度之劇烈。

泡沫根源:五年募資暴增 4.4 倍,資金高度集中於頭部五家

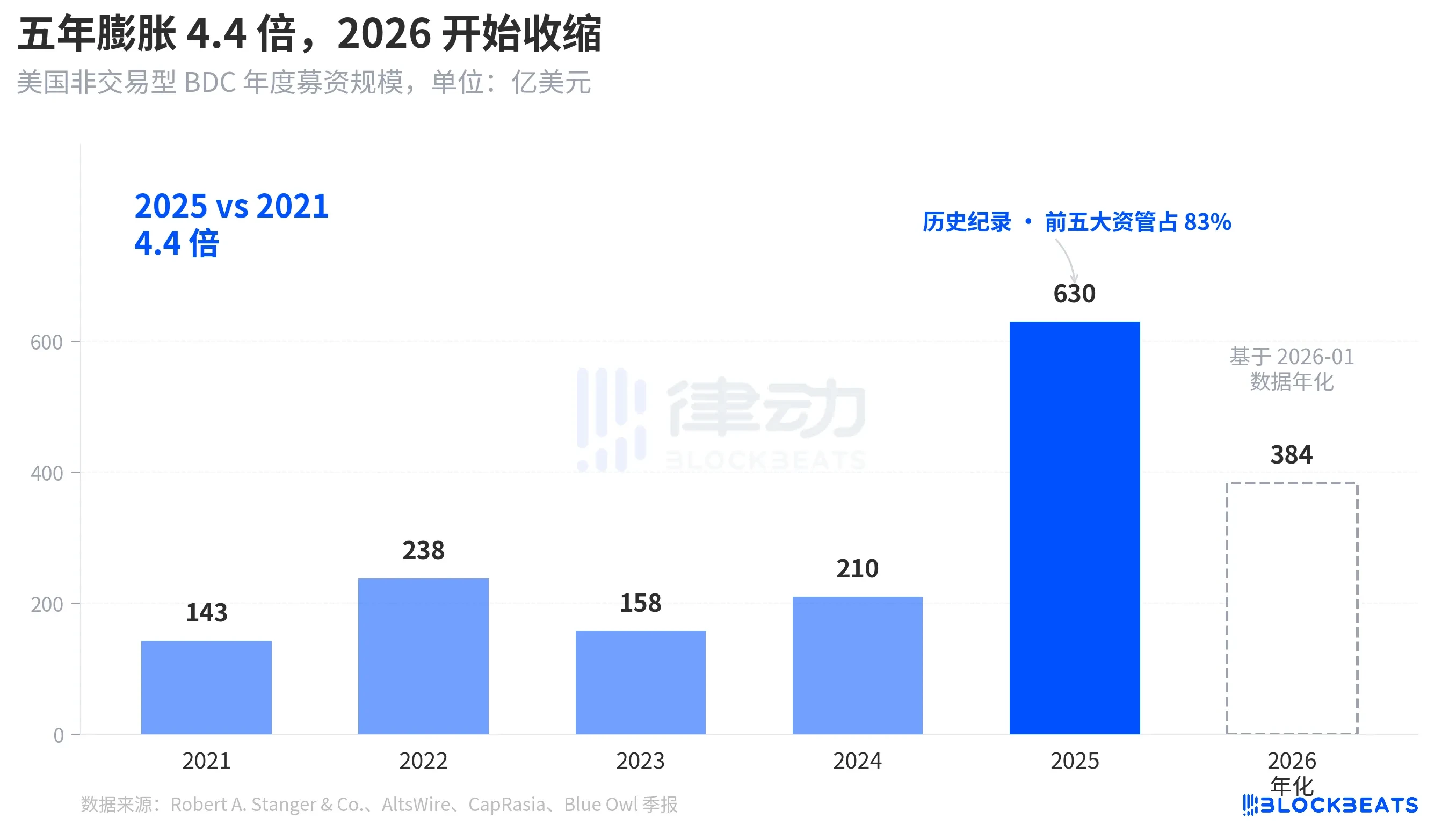

理解本次贖回潮爆發強度,須回溯資金流入端。Robert A. Stanger & Co. 行業統計顯示,美國非交易型 BDC 年度募資規模呈明顯拋物線增長:

- 2021 年:143 億美元

- 2025 年:630 億美元(歷史新高,五年放大 4.4 倍)

同期,2025 年前五大機構(Blackstone、Blue Owl、Apollo、Ares、HPS)吸納約 83% 新募資金(523 億美元),散戶資金不僅總量龐大,且分布極度集中。

但拐點已在 2026 年初出現:Stanger 單月數據顯示,2026 年 1 月非交易 BDC 募資僅 32 億美元,較 2025 年 3 月峰值 62 億美元近乎腰斬;Connect Money 與 FinancialContent 報導指出,2026 年一季度 BDC 整體銷售額同比下滑約 40%。贖回壓力上升與新增申購萎縮同步發生,閘門承受之壓遠超模型預期。

這不是週期性回調,而是「半流動永續 BDC 作為類儲蓄產品售予散戶」這一整套敘事,在資金層面首度遭遇系統性重審。

從 BREIT 到 Blue Owl:四年間結構性脆弱性逐步顯性化

將此次事件置於更長時間軸觀察,可知其並非突發黑天鵝。

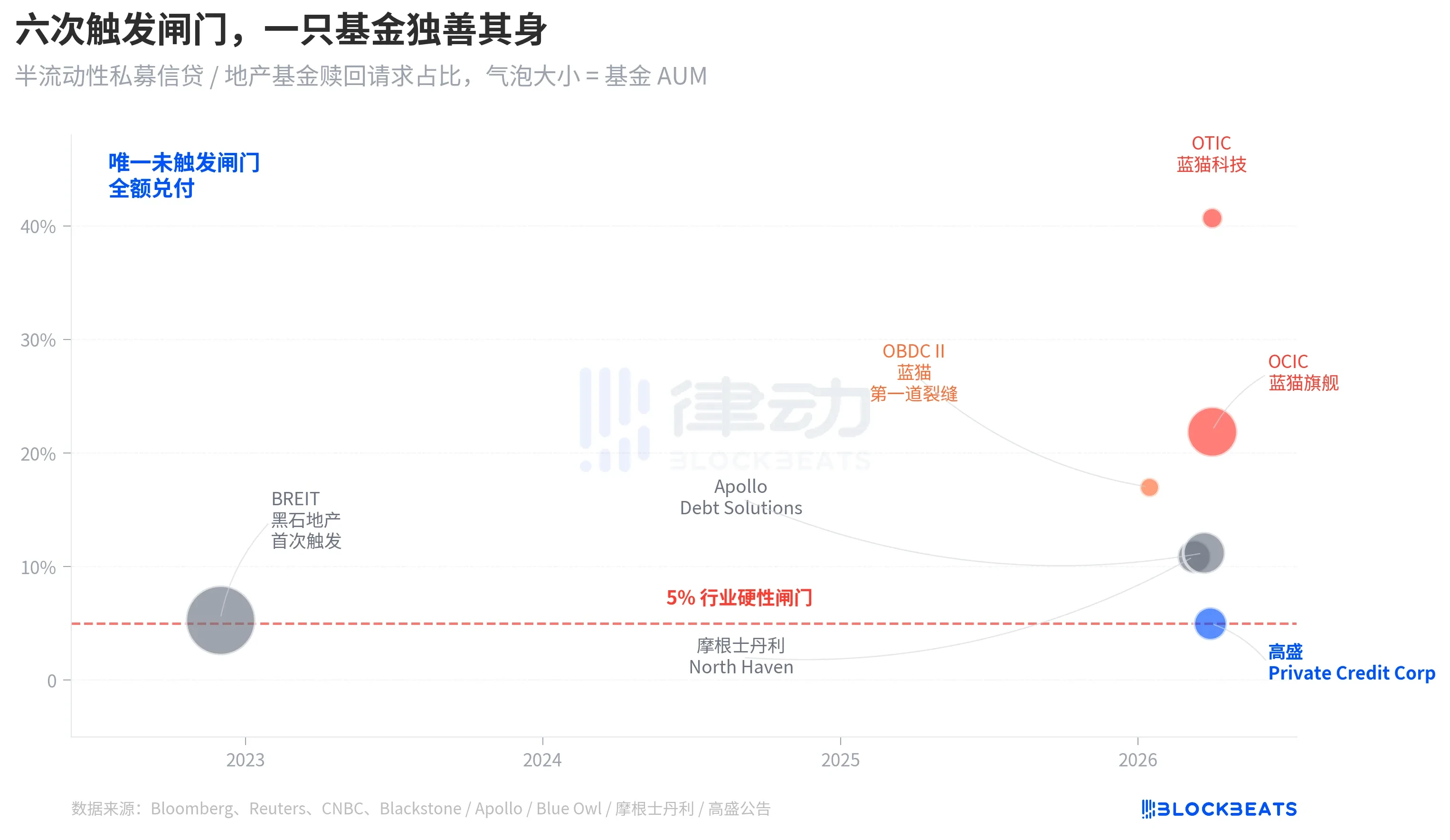

「半流動永續」結構承諾雙重便利:基金無需上市、不公開估值;投資人卻可每季依淨資產值(NAV)贖回部分份額。本質上,是將私募信貸、私募地產等非流動資產,包裝成「看似隨時可提領」的產品。為防擠兌,業界統一設立 5% 季度贖回閘門——一旦申請超過流通股份 5%,即按比例兌付,餘額延至下季。

2022 年 11 月,黑石旗下非交易型地產信託 BREIT 首度觸發該閘門,成為此類結構首宗系統性流動性事件。Caproasia 數據顯示,BREIT 於 2023 年 1 月僅放行 25% 贖回請求,至 2023 年 11 月累計兌付 143 億美元。當時市場解讀為地產類別孤立風險,私募信貸未受波及。

四年後,裂縫由地產蔓延至信貸:2026 年 1 月,Blue Owl OBDC II 揭露 17% 贖回請求,為首道警訊;3 月 11 日摩根士丹利 North Haven 觸發閘門;3 月 23 日 Apollo Debt Solutions 觸發;4 月 2 日 Blue Owl OCIC 與 OTIC 同步觸發。七日內,四家頂級資管旗下大型 BDC 連續踩入同一道閘門;而高盛,正以 4.999% 的精準差距,留在閘門之外。

半流動永續 BDC 的結構性脆弱,早在 2022 年 BREIT 事件中已明確擺上檯面;只是四年來,市場選擇視而不見。

核心差異:OTIC 八成曝險集中於科技與醫療,高盛則高度分散

回到根本問題:同樣結構、同樣時點、同樣規則,何以高盛與 Blue Owl 命運懸殊?答案藏於底層資產配置。

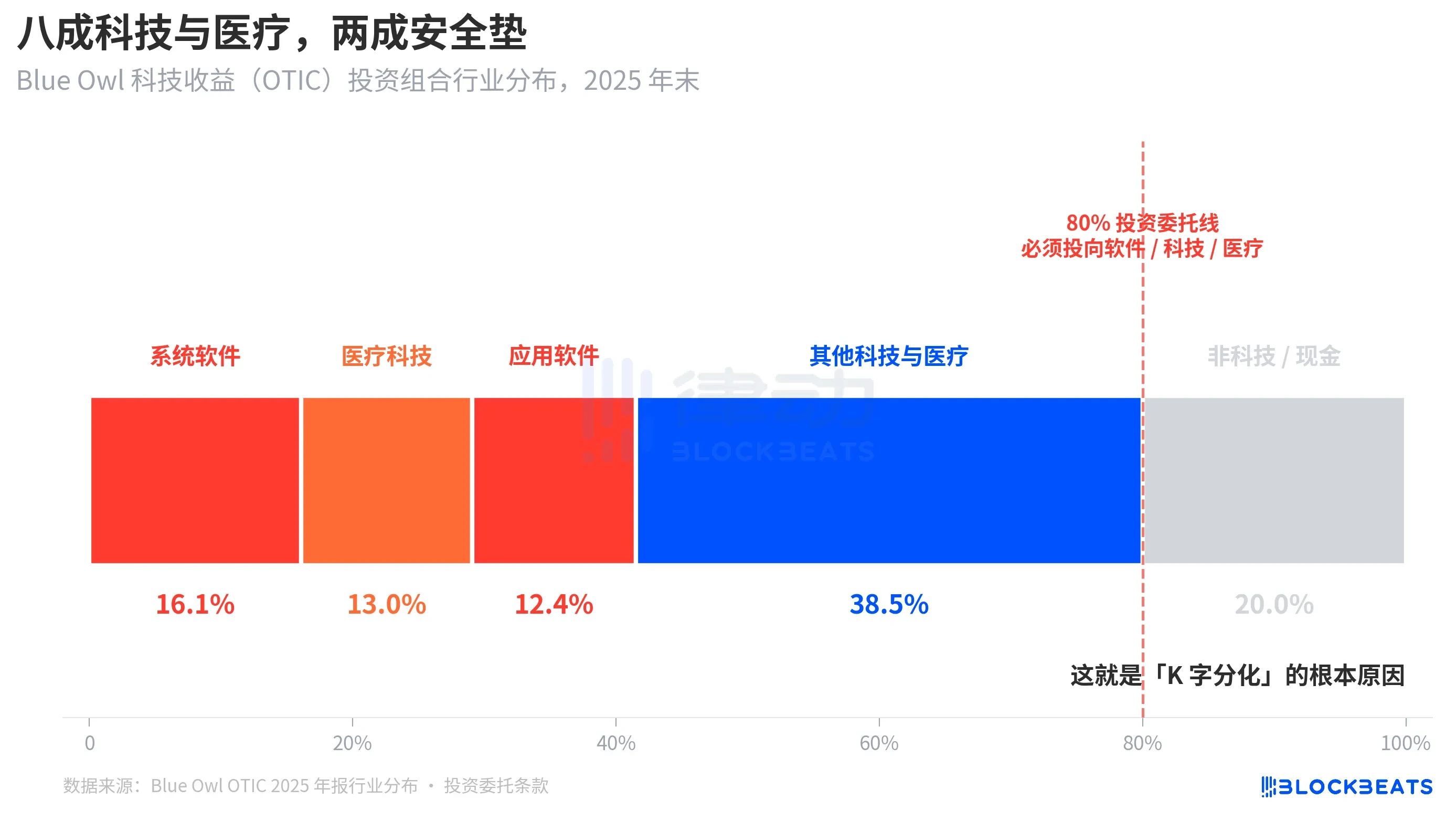

根據 KBRA 評級報告與 Blue Owl OTIC 2024 年四季報,截至 2025 年底,OTIC 投資組合規模 62 億美元,涵蓋 190 家企業、39 個終端市場;92% 擁有私募股權基金背書,93% 為第一順位有擔保貸款——表面質地不差。但其行業集中度極特殊:系統軟體(16.1%)、醫療科技(13.0%)、應用軟體(12.4%),三者合計佔比達 41.5%。

關鍵在於:這非臨時偏好,而是寫入 OTIC 投資章程的硬性條款——至少 80% 總資產必須投向「軟體與技術相關」企業。Blue Owl 公開文件明確將 OTIC 定義為「主要投資於大型、市場領導級軟體企業,提供關鍵任務、經常性收入解決方案」的 SaaS 專項信貸基金。

而過去半年,SaaS 正是遭 AI 重估最劇烈的資產類別之一。當投資人憂慮「AI 頓挫軟體公司長期訂閱收入」時,一隻 80% 敞口集中於科技領域的私募信貸基金,自然首當其衝。彭博與路透社引述 Blue Owl 管理層內部溝通亦坦承:「AI 對軟體公司的顛覆擔憂」構成一季贖回壓力的重要成因。

反觀高盛 GSPCC(AUM 157 億美元),彭博描述其「分散化程度顯著高於同行」,無任一單一行業敞口接近 OTIC 的科技比重。同樣是私募信貸、同樣半流動結構、同樣 5% 閘門,底層資產對當期市場主題的曝險度——一個 80%,一個低於 15%——直接導致贖回率 40.7% 對 4.999% 的懸殊結果。

這才是「K 字分化」的根本原因:非資產類別崩潰,而是押注同一市場主題的基金集體失守;分散化基金則幾乎不受影響。分化發生於風險曝險層,而非結構層。

結語:一道閘門,照見兩種決策邏輯

恰於 Blue Owl 創新低之日(4 月 6 日),摩根大通執行長傑米·戴蒙發布 2026 年股東信。文中指出:「私募信貸整體缺乏透明度與嚴格貸款估值標記,致使投資人一旦預期環境轉壞,便傾向先行賣出——即便實際虧損微乎其微。」

此語直指結構痛點:私募信貸難以盯市(mark-to-market),持有人對風險的感知,往往比真實損失更敏感。放在 2026 年 4 月 7 日重讀,具雙重意涵:其一,高盛那 0.001% 的差距,更多源於分散化結構的必然結果,而非幸運;其二,整個規模達 1.8 兆美元的私募信貸市場,至今仍未解決「流動性承諾」與「資產不透明」這一根本矛盾。

一道 5% 的閘門,未能將 Blue Owl 與高盛簡單劃分為「好基金」與「壞基金」;它只是將「集中押注當期主題」與「分散化配置」兩種投資決策,在同一張 K 線圖上,一次性結算。