熊市五個半月:加密市場健康檢查表

來源:The DeFi Report

編譯及整理:BitpushNews

我們正處於最新一輪「加密寒冬」的第 5.5 個月。

潮水已退,投機熱潮(動物精神)消散,短期參與者(遊客)悉數離場。

這正是埋首耕耘、篩選真金的時刻——熊市,向來是區分優質項目與泡沫雜質的關鍵考驗期。

也是建立清晰判斷、錘鍊核心信念的黃金窗口。

本報告透過深度解讀一組核心數據圖表,系統性評估當前加密生態健康度,並梳理正在塑造下輪擴張的核心趨勢。

讓我們開始。

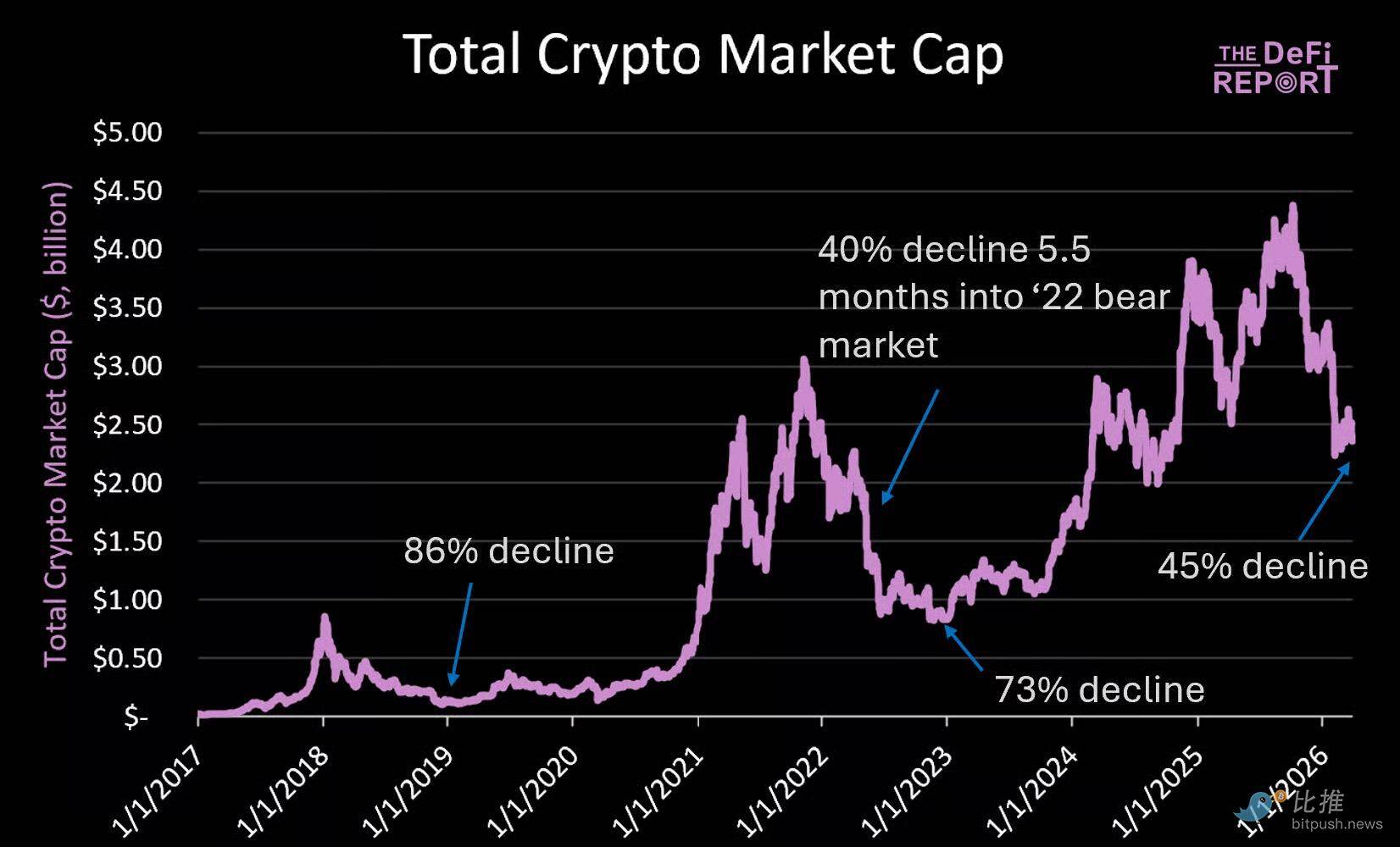

加密貨幣總市值

當前各大類別市值佔比分佈如下:

- BTC:57%

- L1 區塊鏈:25%

- 穩定幣:14%

- DeFi 協議:2%

- 其他:2%

註:儘管 DeFi 與穩定幣在市值中僅佔極小比例,其產生的實際收入卻已超越 L1——凸顯 L1 仍享有來自市場參與者的長期貨幣溢價。

如圖所示,目前加密貨幣總市值為 2.4 兆美元,較歷史峰值(4.4 兆美元)回落 45%,與上輪熊市進入第 5.5 個月時的跌幅(-40%)高度吻合。

關鍵觀察:總市值可能進一步下探

- 若參照 2022 年相較 2018 年的峰谷跌幅比例(-62%),總市值或將跌至約 1.67 兆美元,意味較現值再下跌約 30%。

- 2022 年熊市加速點,發生於穩定幣供應量見頂後約 5 個月。而本次穩定幣供應量於 2026 年 3 月 16 日觸及局部高點,同樣落在熊市第 5 個月左右——週期節奏高度相似。

- BTC 主導率目前為 57%,高於 2022 年熊市底部的 38%。我們預期本輪下降幅度將更為溫和。

原因在於:本輪週期缺乏突破性新用例。風險投資人(VCs)已普遍認知——區塊鏈最適配的領域仍是金融與支付。這大幅壓縮了資金流向非 BTC 加密資產的空間。

因此,市場於 2025 年 10 月見頂時,BTC 主導率達 60%;相比之下,2021 年市場高點時僅為 43%。

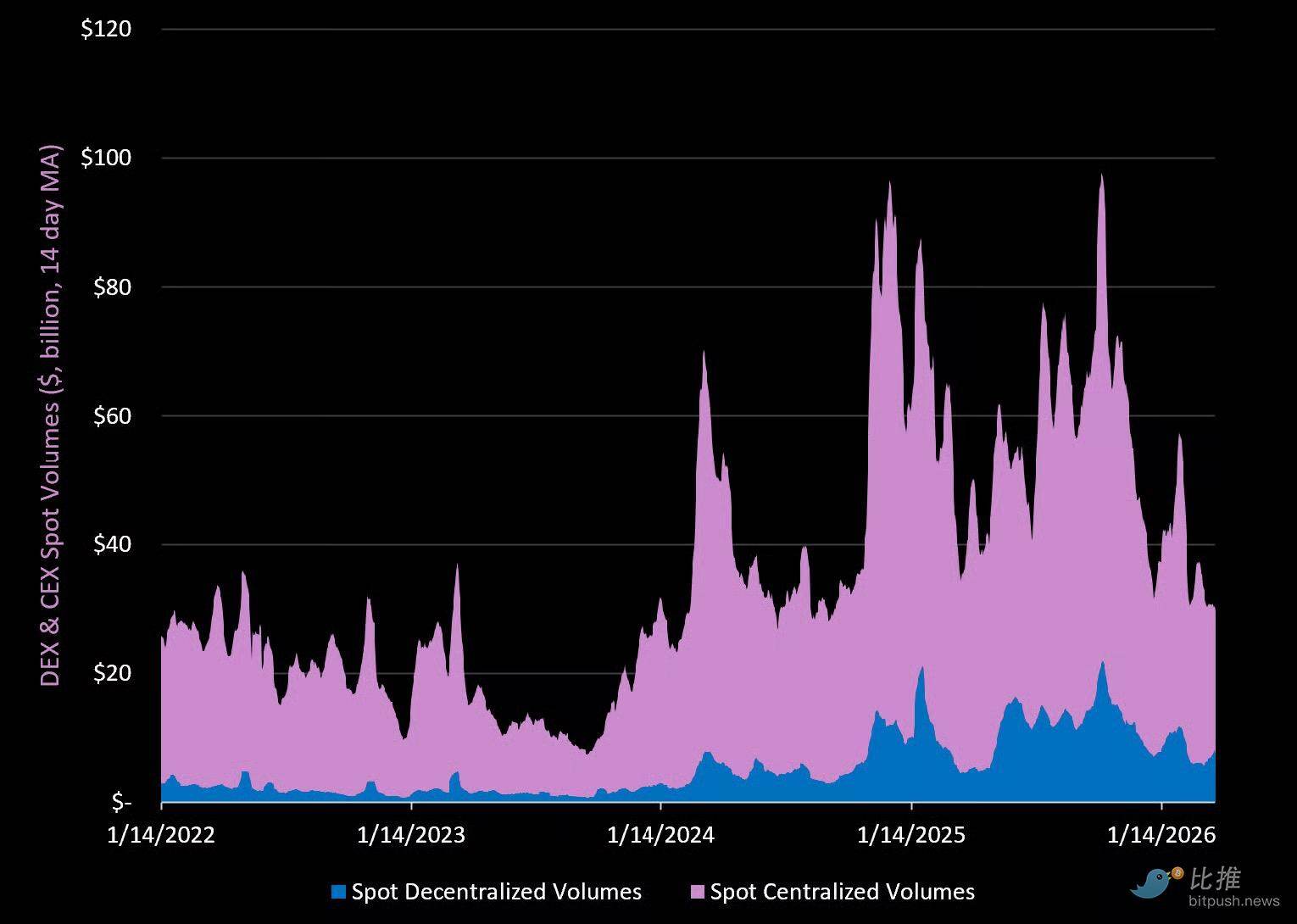

現貨市場(資料來源:The DeFi Report|前十大 CEX 與 DEX)

關鍵觀察:DEX 持續蠶食 CEX 份額,原生用戶主導當下

- 整體現貨成交量(CEX + DEX)較 2025 年第四季初峰值下滑 70%:CEX 下降 71%,DEX 下降 67%。

- 但相較 2023 年初低點,CEX 成交量增長 1.5 倍,DEX 則暴增 9.1 倍。

- DEX 現貨成交量已占 CEX 的 25%(2022 年僅約 5%)。Uniswap 以 38% 市佔率領跑;Meteora(Solana)占 22%;Pancakeswap(BNB Chain)以 15% 居第三。最值得注意的是 Solana 私人 DEX 的崛起——目前已占 Solana DEX 成交量的 53%,其中 HumidiFi 為龍頭,貢獻全 DEX 市場 3% 份額。

- CEX 現貨市場仍由 Binance 主導(39%),第二梯隊包括 MEXC(11%)、Gate.io(8%)、Bybit(8%)、OKX(7%)與 Coinbase(7%)。

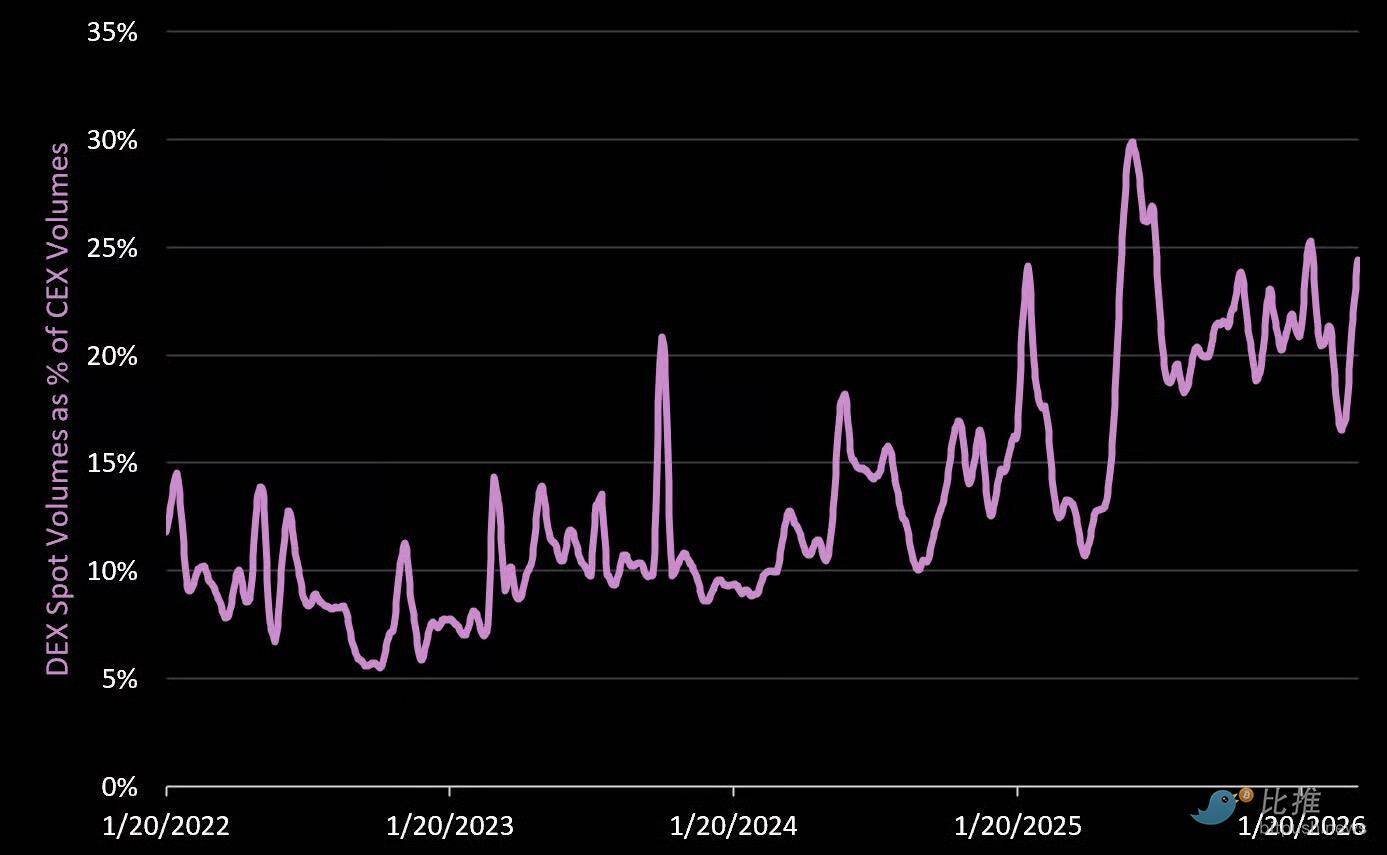

現貨 DEX 成交量佔現貨 CEX 成交量之百分比

DEX 在熊市中持續搶佔 CEX 份額,印證活躍用戶正日益「加密原生化」——這正是週期此階段的典型特徵。

更值得關注的是:DeFi 協議作為一類別,其產生的收入已超越 L1 區塊鏈,但在當前加密總市值中僅佔 2%(L1 則佔約 80%)。

目前,多檔入選《The Watch List》的 DEX 正交易於我們定義的「公允價值」與「深度價值」區間內。

CEX + DEX 成交量佔那斯達克(Nasdaq)之百分比

上一輪週期中鮮少被討論的現象是:2025 年 1 月「模因幣狂熱」期間,加密市場單日成交量一度飆升近 3 倍至 900 億美元,相當於當時那斯達克成交量的 90%,對傳統金融市場造成實質壓力。

而今日,加密市場日均成交量約為那斯達克的 20%。

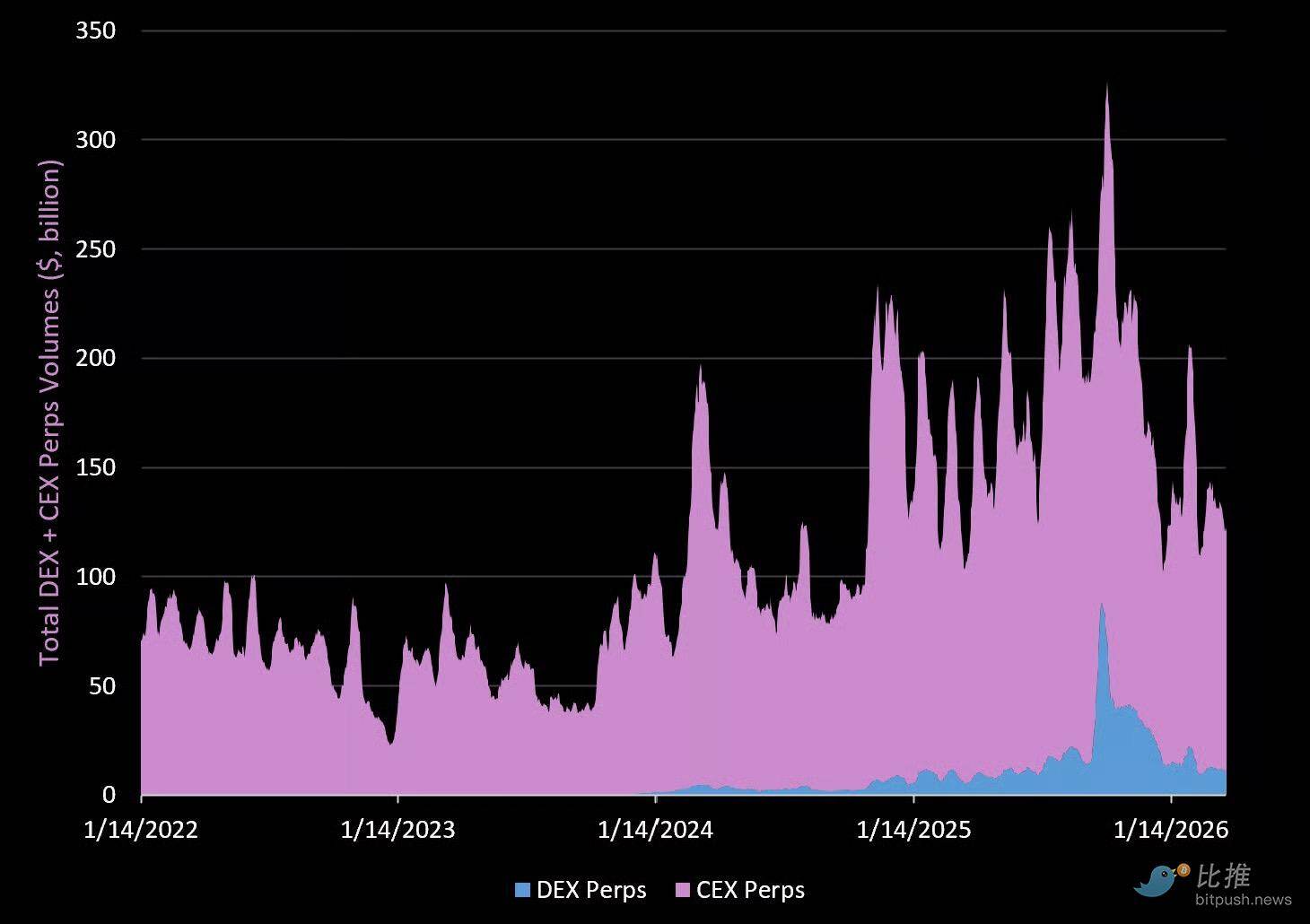

永續合約市場

成交量

關鍵觀察:永續合約仍具強大散户吸引力

- 永續合約(Perps)總成交量較 2025 年第四季高點下滑 63%:CEX 下降 57%,DEX 下降 84%。

- 當前永續合約日均成交量為現貨成交量的 4 倍,反映其對散戶的高度黏著力。

- DEX 永續合約成交量佔 CEX 的 9.3%,較 2025 年初的 4% 明顯提升。

- Hyperliquid 獨佔 DEX 永續合約 60% 份額,並貢獻全市場(CEX + DEX)4.6% 成交量。

- CEX 永續合約市場中,Binance 以 43% 份額居冠;OKX(20%)、Bybit 與 Gate(各 13%)、Coinbase International(5%)緊隨其後。

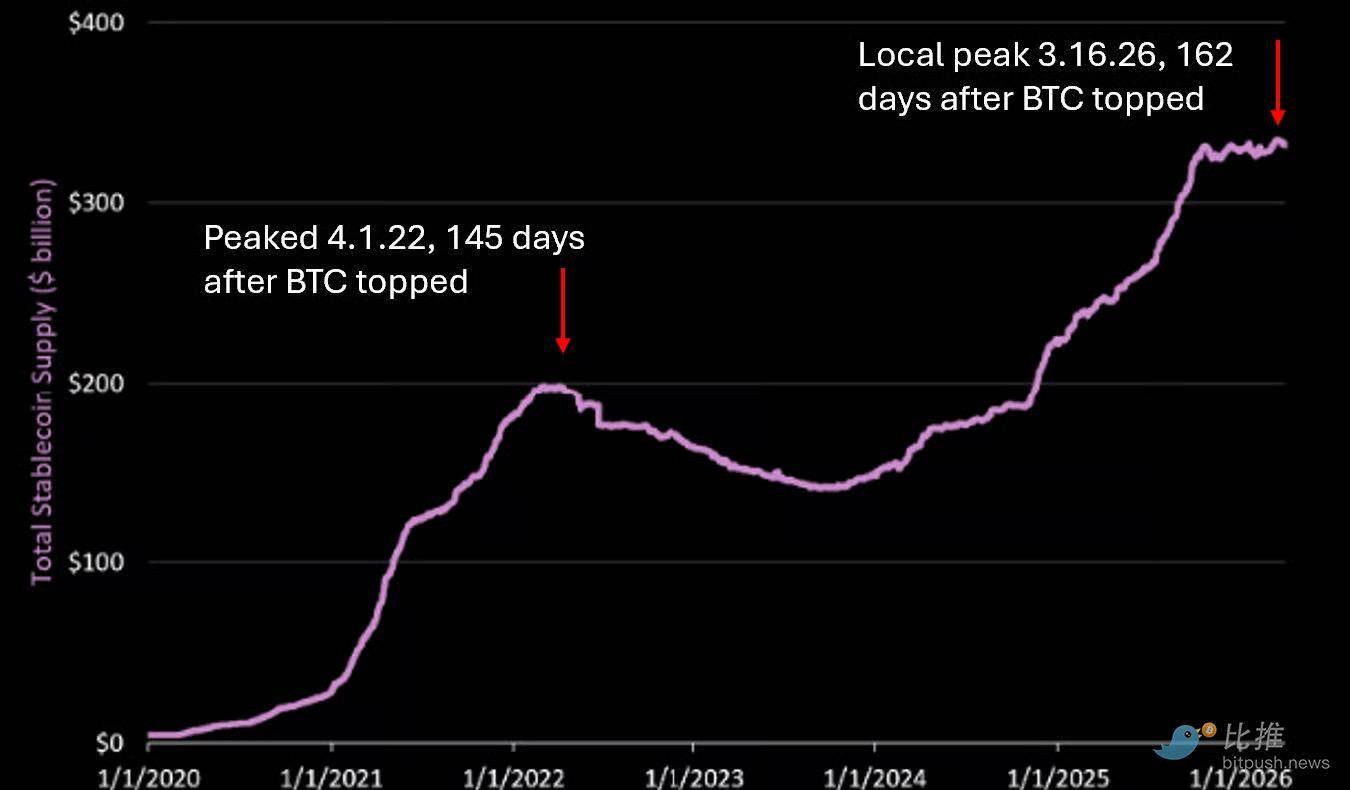

穩定幣:增長暫緩,轉向「服務化」競爭

穩定幣前景依然光明。過去 2.5 年,其供應量增長 1920 億美元,達現今 3330 億美元規模。但我們認為,該指標或已臨近短期頂部。

為什麼?三大核心制約因素

- 歷史節奏重演:2022 年穩定幣供應於 4 月 1 日見頂(BTC 頂部後約 5 個月,且持平逾 3 個月);本次則於 2026 年 3 月 16 日觸及局部高點,時間點完全一致。

- 資金流入停滯:市場整體處於「風險規避」狀態,新增法幣流入近乎凍結。

- 去槓桿化持續:現實世界支付應用仍極有限;DeFi 中反身性收益(如流動性挖礦)因鏈上風險上升而大幅萎縮,持有穩定幣已無明確經濟激勵。

目前僅見增長放緩(供應量連續 5 個月持平),下一階段關鍵變數將是「法幣贖回」。

2022 年 4 月見頂後,穩定幣供應耗時 2.5 年才重返高位。監管壓力使此類長周期復甦難以重演——但監管本身亦無法在風險規避環境中創造真實需求。

關鍵觀察:監管將重塑穩定幣賽道格局

- 監管不會自動催生新用例、新應用、銀行級穩定幣或薪酬解決方案——這些需由建設者逐步實現。

- 《GENIUS 法案》禁止穩定幣發行方與持有人分享收益。雖有利於 Circle、Tether 商業模式,卻不利終端用戶體驗。

- 因此,我們預期離岸「收益型穩定幣」(如 Ethena 的 USDe)將在下輪擴張中受益。

- Tether 近期聘請 KPMG 擔任審計師,並暗示上市計畫;預期將推出符合美國標準的穩定幣,並圍繞其構建配套服務生態。

- 最終勝出者,必將是那些能在穩定幣周邊包裹「高黏性服務」的團隊——涵蓋薪酬管理、跨境支付、電商結算、貸款乃至銀行服務。

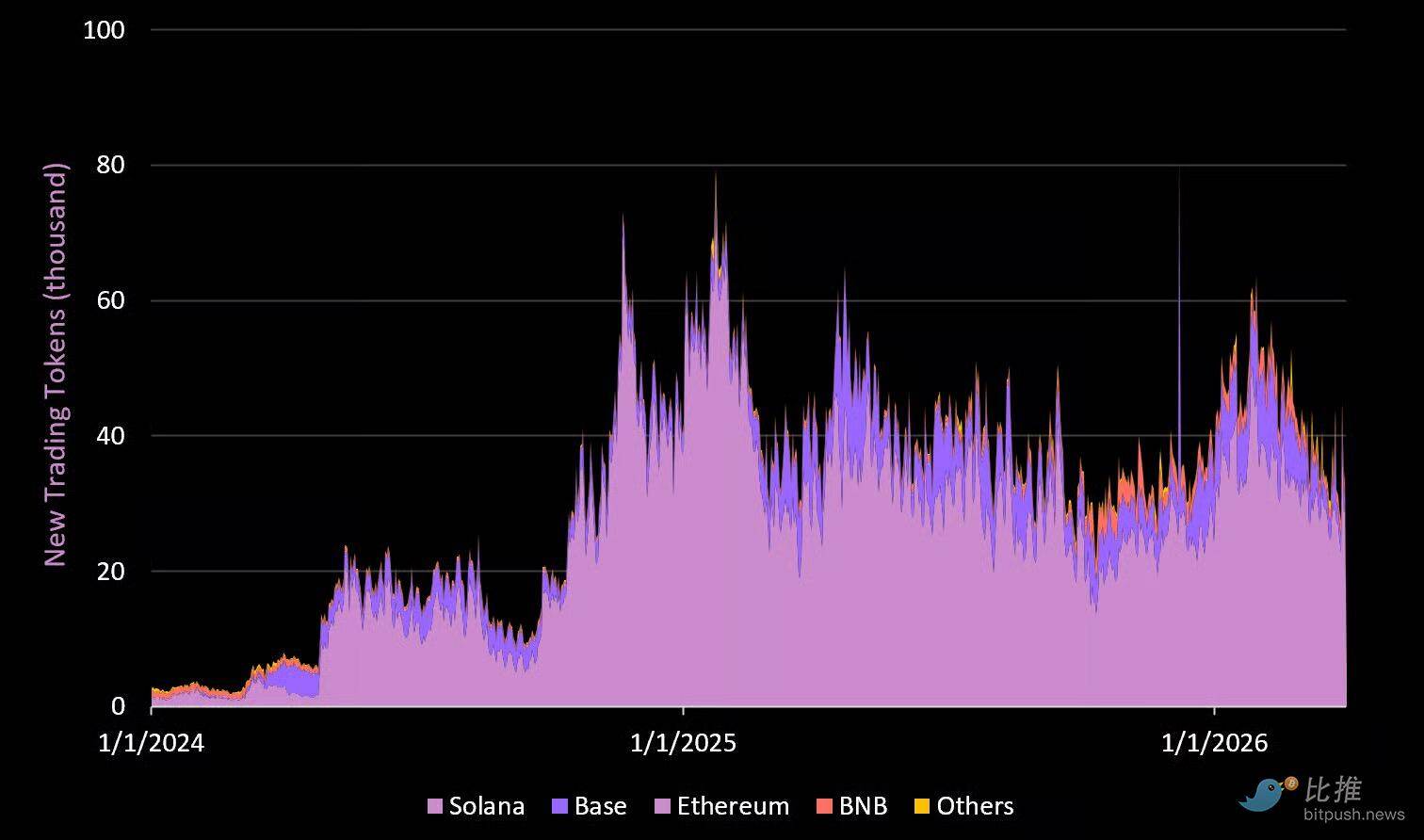

新交易代幣與交易應用:遊戲化體驗成新常態

各鏈新交易代幣數量

關鍵觀察:模因幣非幻覺,而是真實的產品市場契合(PMF)

- 每輪加密週期皆由一個新「用例」驅動用戶湧入:上輪是 Solana Launchpad 與模因幣交易爆發。

- 市場對「遊戲化」交易體驗存在明確需求,這不是投機錯覺,而是真實的 PMF 表現。

- 新交易代幣數量較 2025 年初峰值下滑 53%。

- Solana(透過 Pump Fun)佔據 83% 份額,Base 以 10% 居次。

- Pump Fun(上輪最賺錢應用之一)在熊市中展現驚人韌性:當前日收入約 120 萬美元(高峰期曾達 29 億美元)。

- 模因幣與交易應用不會消失——它們已成為加密基礎設施的一部分。

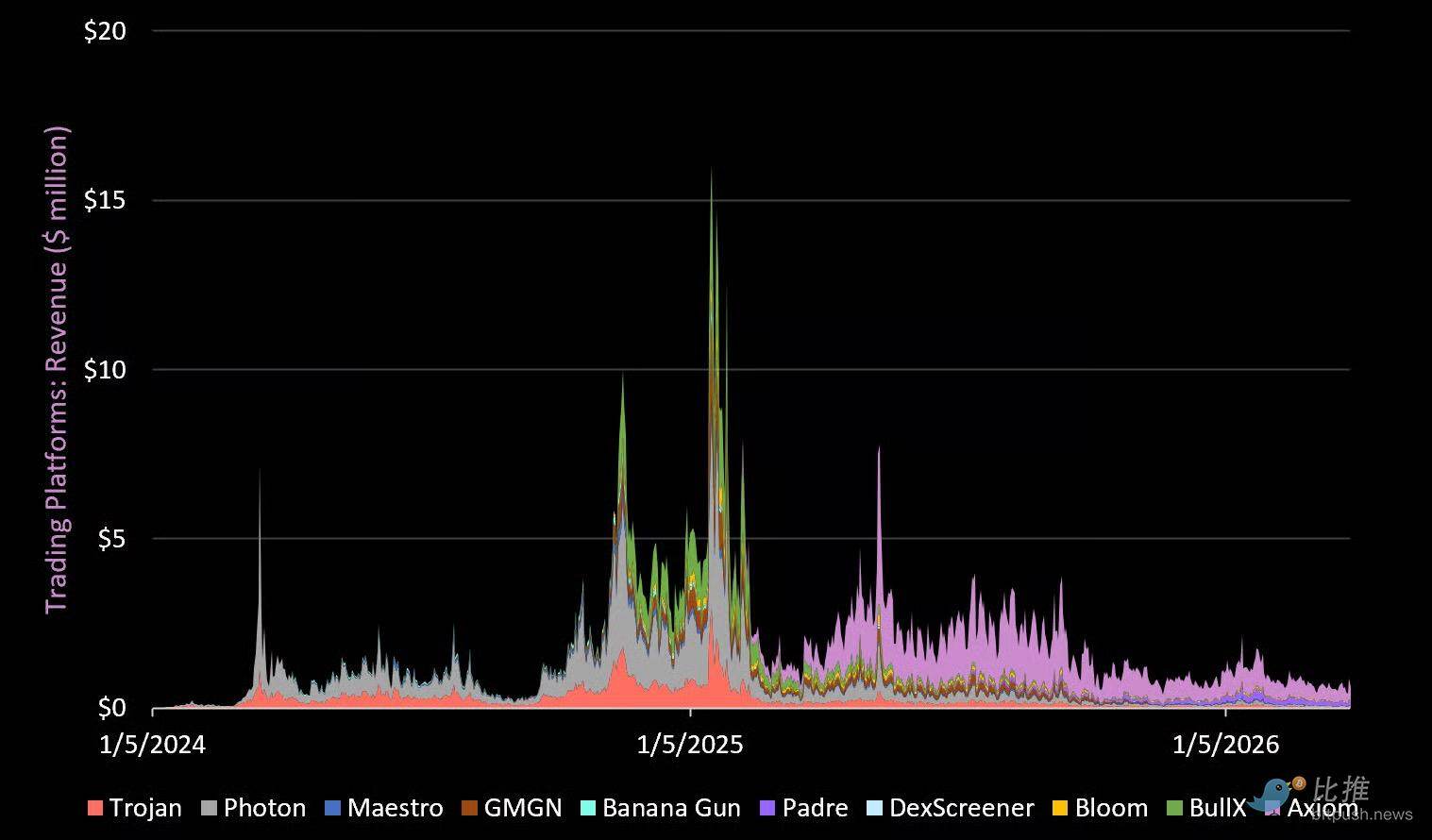

交易應用收入

交易應用收入

關鍵觀察:Axiom 定義下一代加密交易體驗

- 交易機器人/應用是上輪最成功應用類別之一,巔峰期日收入超 1000 萬美元;現已較 2025 年初峰值下滑 94%。

- Axiom 於 2025 年初異軍突起,整合錢包、交易與社交功能於單一友好介面,同時底層完全去中心化,迅速奪取主流份額。

- Axiom 第一季度收入達 3400 萬美元,佔該類別 68%;Padre(已被 Pump Fun 收購)以 18% 居次。

- 我們視 Axiom 所建構的體驗為終極「加密遊戲」——而模因幣投機,本質上就是一種高度沉浸式遊戲行為。

- Pump Fun 去年推出 Pump Swap(DEX)並收購 Padre(交易應用),明確指向端到端體驗整合戰略。

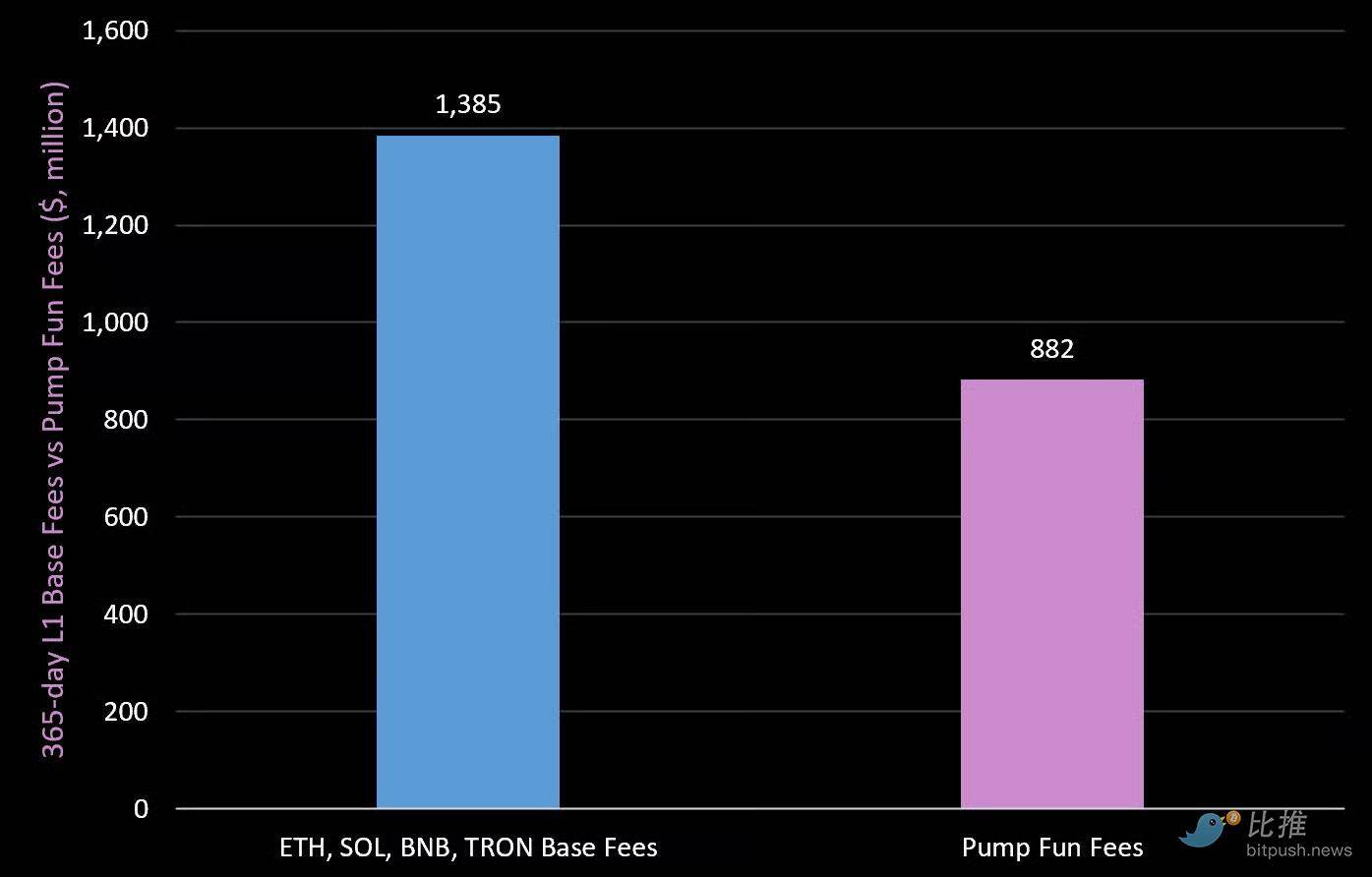

365 天 L1 Base 費用 vs Pump Fun 費用

價值正不可逆地向上移動至技術棧上層。我們目睹眾多小型團隊打造的應用,快速擴張至億美元級收入規模。此趨勢將在下輪擴張中持續深化——頂級 L1 已具備完善基礎設施與分發能力,可助最優秀建設者高速啟動與擴張。

總結思考:熊市是準備「絕佳機會(fat pitch)」的最佳時機

市場下跌,情緒低迷,P 小將休養生息,遊客重返日常。

換言之——潮水已退。

這正是深入分析市場、辨識真偽的黃金時機。

大多數加密資產將永遠無法重返歷史高點。但與此同時,下一個 10–20 倍的機會,正靜靜隱藏於眾目睽睽之下:被超賣、被遺忘。

直到它再次爆發。

這正是我們全力投入關鍵研究的原因——此刻所做的一切,都是為了在下一個「絕佳機會」降臨時,精準出手、穩握勝券。