油價飆升、利率高企、七姊妹疲軟:美股Q2投資主線

原文作者:DaiDai、Frank,麥通 MSX 研究院

Q1 剛剛收官,市場交出了一份「指數承壓、主線亮眼」的成績單。

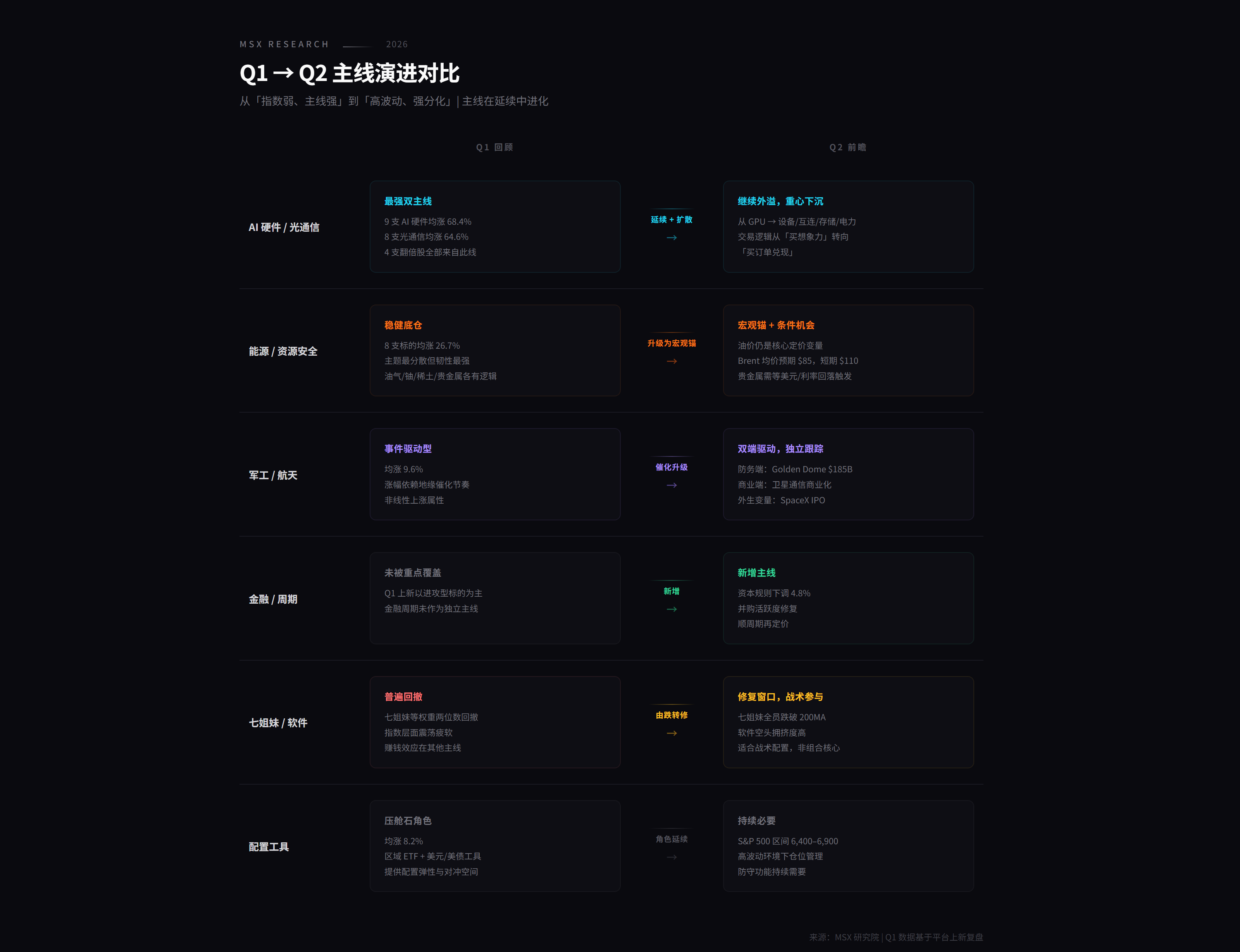

七姐妹普遍下跌、大盤整體疲軟,但若你在光通信、AI 硬體、能源資源等產業主線上有所佈局,Q1 實際收益並不遜色——麥通 MSX 於 Q1 上線 39 支標的,其中 4 支漲幅逾 100% 的標的,全部集中於 AI 硬體與光通信兩大主軸(延伸閱讀《一份「優等生」的 Q1 上新清單,隱藏著怎樣的 2026 美股溫差密碼?》)。

這背後折射出一項關鍵轉變:當指數難再輕易提供 Beta,資金便更集中湧向少數能實質兌現產業邏輯的方向。

進入 Q2,「指數弱、主線強」的結構是否延續?錢該往哪兒流?

本文基於宏觀環境、板塊演進與交易邏輯,對 2026 年第二季進行系統性前瞻。核心判斷僅一句話:Q2 將是高波動、強分化、以結構性機會為主的季度——指數層面的 Beta 收益有限,但 Alpha 不僅未消失,反而比 Q1 更集中、更挑剔,也更依賴對主線演進節奏的深度理解。

一、宏觀底色:油價是錨,利率是牆

理解 Q2 市場節奏,須先釐清壓在風險資產上方的兩重天花板:一是油價,二是利率。

近期市場對原油中樞預期明顯上調,布倫特原油價格一度被交易至更高區間;與此同時,美國通脹數據仍具黏性,聯準會口徑亦未真正轉向寬鬆。在此背景下,市場需接受一項現實:降息或將來臨,但不會以足夠快、足夠順滑的方式到來。

換言之,Q2 很難成為依靠「分母端擴張」(即估值提升)帶動整體行情的季度。利率不下行,長久期資產天然承壓;油價居高,企業成本與通脹預期難以回落,形成「油價上漲 → 通脹黏性 → 降息延遲 → 估值空間壓縮」的連鎖效應。

這幾乎為市場劃出了明確的交易邊界:依賴估值想像力的方向愈發艱難,而能以訂單、營收、利潤與現金流說話的領域,反而更易獲得資金青睞。

然而,約束不等同於無機可乘。宏觀環境對不同行業並非一視同仁:

- 監管邊際改善、資本規則修訂、併購活躍度回升等變化,將率先利好金融板塊與部分順週期行業;

- AI 基建擴張、國防預算釋放、能源與資源價格抬升,則將把機會精準輸送至具體產業鏈環節。

因此,Q2 必然不是「全面普漲」的季度,而是「盈利能見度決定溢價、產業兌現速度決定彈性」的季度。

二、Q2 五大主線:資金流向何方?

若將當前環境概括為「高油價+高利率+指數難有趨勢性上揚」,那麼 Q2 的超額收益,大概率仍來自以下五條清晰主線。

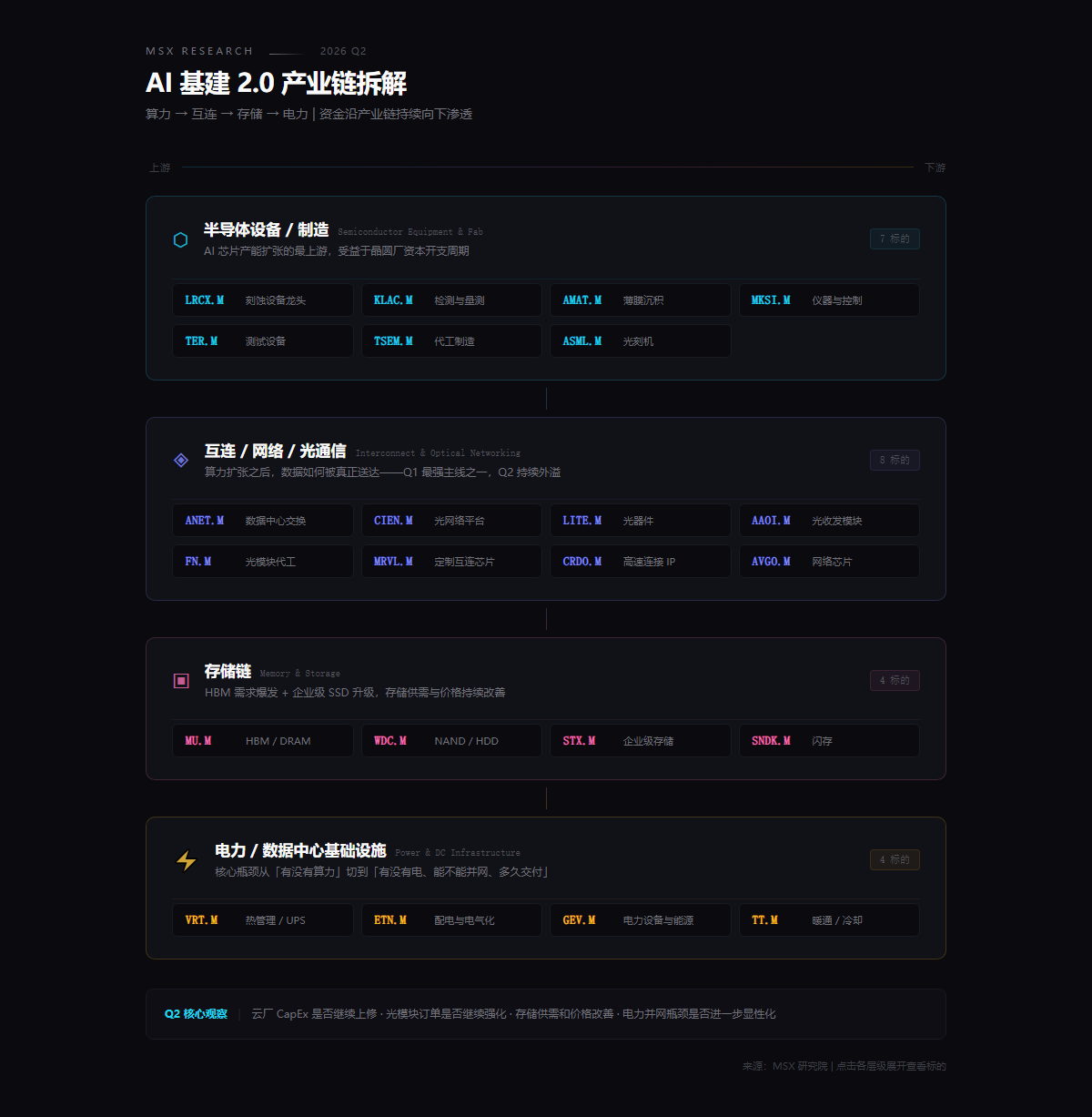

1. AI 基建 2.0:從 GPU,走向網絡、儲存與電力

AI 故事遠未終結,但市場交易重心已明顯下沉。

過去兩年聚焦於 GPU、平台公司與大模型敘事;步入 2026 年,資金更務實地追問:科技巨頭持續擴張的資本支出,究竟沿哪些路徑向下傳導?誰最快將這筆錢轉化為訂單?誰又最快將訂單轉化為營收與利潤?

這正是 Q2 AI 主線所呈現的「基建外溢」邏輯,可細分為四大方向:

● 半導體設備:Lam Research(LRCX.M)、KLA(KLAC.M)、Applied Materials(AMAT.M)等。Q1 已初步兌現,Q2 重點觀察雲廠資本支出是否上修、設備訂單能否持續——這是產能擴張最前端、最硬核的邏輯。

● 互連、網絡與光通信:Arista Networks(ANET.M)、Ciena(CIEN.M)、Lumentum(LITE.M)、Applied Optoelectronics(AAOI.M)、Fabrinet(FN.M)、Marvell Technology(MRVL.M)等。MSX Q1 光通信 8 支上新標的平均漲幅達 64.6%,反映 AI 資料中心對高速光互連需求的爆發,Q2 仍為重點追蹤方向。

● 儲存鏈條:Micron Technology(MU.M)、Western Digital(WDC.M)、Seagate Technology(STX.M)等。核心觀察點在於儲存供需關係與價格能否延續改善態勢。

● 電力與資料中心基礎設施:Vertiv(VRT.M)、Eaton(ETN.M)、GE Vernova(GEV.M)等。資料中心擴張瓶頸,正從「有無算力」轉向「有無電力、能否併網、交付時程」——電力與併網能力已成 AI 基建最現實的制約,也是 Q2 值得單獨追蹤的增量變量。

簡言之,Q2 的 AI 主線已非單純「買 AI」,而是緊扣算力 → 互連 → 儲存 → 電力的產業鏈向下滲透。投資者須回答一個更根本的問題:AI 投入最終流進了誰的財報?答案越清晰,交易就越可能從主題炒作升級為系統性機會。

2. 金融與週期:不是等降息,而是等資本釋放

金融與週期板塊在 Q2 值得重新評估,但邏輯不僅止於「等待聯準會轉鴿」。

更關鍵的催化來自監管邊際改善、資本規則調整、併購活躍度回暖,為部分金融股創造新的盈利彈性。對大型投行與綜合金融機構而言,真正的利好未必來自利率立即下行,而更可能源於資本占用緩解、股票回購空間修復、併購融資回暖,以及整體金融活動重啟。

因此,Goldman Sachs(GS.M)、Morgan Stanley(MS.M)、JPMorgan Chase(JPM.M)等龍頭機構,Q2 亮點在於能否更快將政策改善轉化為業績預期修復。

至於工業與製造領域,如 Caterpillar(CAT.M)、Deere(DE.M)、Parker-Hannifin(PH.M)等,宜置於「高名目成長+順週期重估」框架下理解。只要工業訂單、設備投資與資本支出預期維持穩健,資金仍願意給予一定重估空間。

此主線的核心不在於「誰最便宜」,而在於「誰最早體現『政策改善 → 盈利能見度提升 → 估值修復』的完整鏈條」。

3. 航空航太:從題材,走向商業兌現

航空航太是 Q2 最易被低估、卻也最可能反覆受資金交易的一條主線。

一端是確定性極高的國防預算支撐。例如美國「Golden Dome」計畫成本預估已上調至 1,850 億美元,太空與國防能力建設正從敘事走向真金白銀的預算落實。對應標的包括 Lockheed Martin(LMT.M)、Northrop Grumman(NOC.M)、RTX(RTX.M)等防務龍頭,以及 Kratos(KTOS.M)、AeroVironment(AVAV.M)等具彈性的軍工品種,承接市場對無人系統、低成本作戰與新型防務需求的重估預期。

另一端,商業航太亦逐步脫離遠景敘事階段,進入「誰能兌現、誰能商業化」的篩選期。AST SpaceMobile(ASTS.M)、Rocket Lab(RKLB.M)、Planet Labs(PL.M)等標的,分別對應衛星通訊、發射服務、空間數據等不同賽道;市場正越來越願意依據「兌現進度、訂單品質、商業模式」重新排序其價值。

此外,SpaceX 潛在的資本市場動作(即便短期仍處於預期階段),亦足以成為全板塊的重要情緒催化劑。其真正意義不在於短期關注度,而在於引導市場思考一個關鍵問題:若商業航太正從「夢想產業」邁向「現金流產業」,現有上市公司中,誰最有資格享受估值映射?

正因如此,Q2 的航太主線,很可能並非一次性衝高,而是伴隨事件催化、預算推進與業績驗證,被反覆交易的方向。

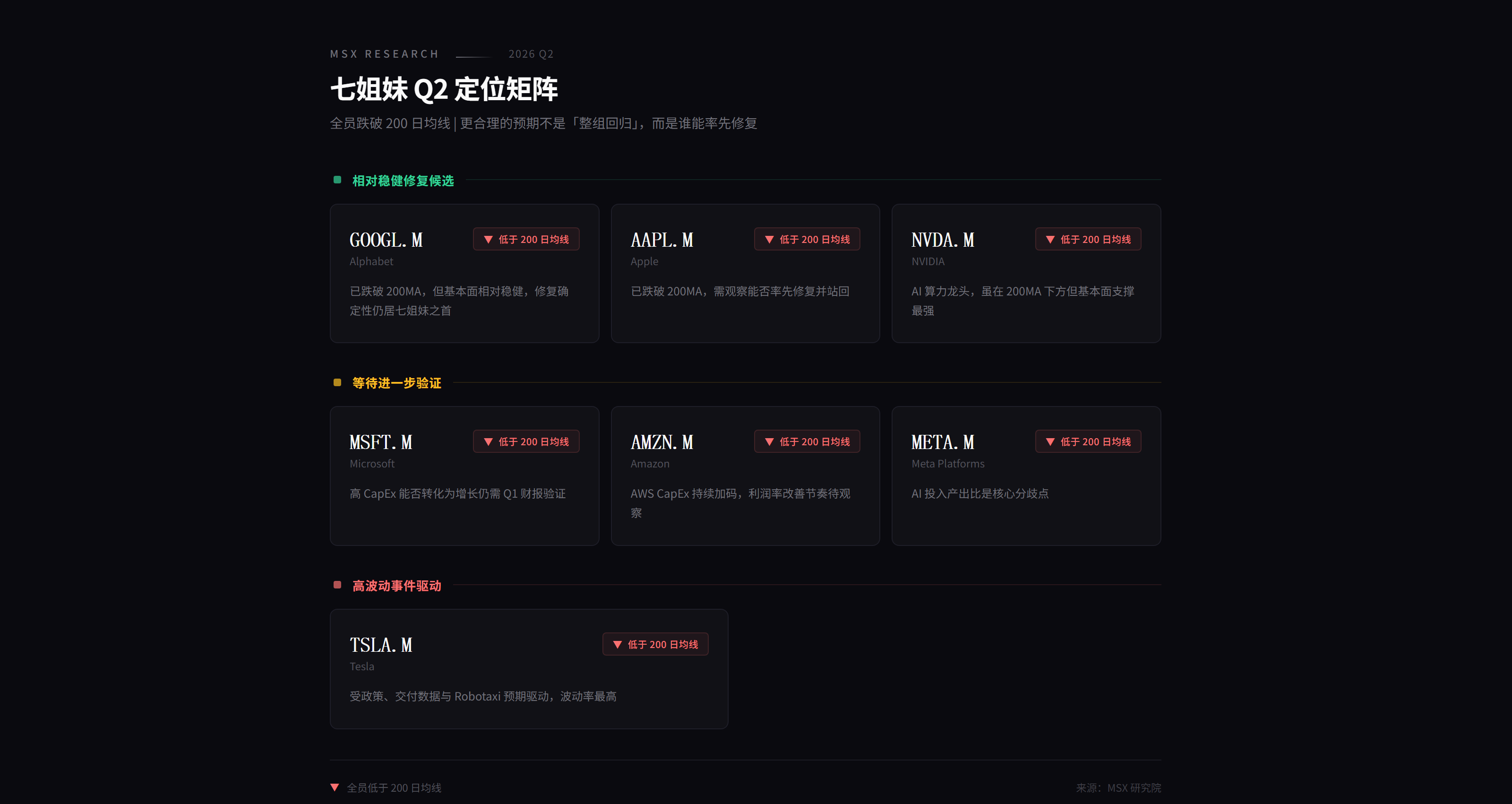

4. 七姐妹與軟體:修復窗口,非無差別回歸

七姐妹在 Q2 依然重要,但角色已轉為「風格信號」,而非「唯一主線」。

其價值不在於能否再度帶領指數走出單邊行情,而在於誰能率先證明:高資本支出並非單純吞噬利潤,而是為未來成長與盈利能力鋪路。

就此觀察,Alphabet(GOOGL.M)、Apple(AAPL.M)、NVIDIA(NVDA.M)相對穩健;Microsoft(MSFT.M)、Amazon(AMZN.M)、Meta(META.M)仍需更多關於利潤率與變現效率的驗證;Tesla(TSLA.M)則大概率持續處於高波動、強事件驅動的框架之中。

軟體板塊亦然。Q1 多數 SaaS 及軟體服務公司經歷「先殺情緒、再看基本面」的過程:市場先按高估值成長股集體壓縮,再逐步辨別「錯殺」與「失速」。至 Q2,隨著軟體與 IT 服務在機構持股中一度成為擁擠空頭部位,局部修復機會已然浮現。

但真正值得關注的,並非泛泛而談「軟體將反彈」,而是哪些公司具備更紮實的現金流、更高的客戶黏性與更明確的細分壁壘——安全軟體(PANW.M、CRWD.M)及現金流相對穩健的企業平台型龍頭(ORCL.M、CRM.M),通常比純故事型 SaaS 更易獲修復資金青睞。

因此,此方向更適合作為戰術性修復機會把握,而非重新抬升為絕對主線。

5. 貴金屬與資源安全:條件性機會,但不該忽視

貴金屬與資源安全在 Q2 仍應保留在觀察名單中,只不過它更像「等待觸發」的方向。

若美元與實際利率於某階段回落,疊加地緣不確定性持續升溫,黃金、白銀與部分資源股將迅速重獲交易熱度。黃金 ETF 代幣、白銀 ETF 代幣,以及礦業龍頭,將自然成為此主線的主要表達工具。

更重要的是,此方向在投資組合中的意義,不僅在博取短期彈性,更因其與科技成長股相關性偏低,具備顯著防禦價值。對於需兼顧進攻性與穩定性的組合而言,資源安全方向未必漲得最快,卻往往能在關鍵時刻提供不一樣的支撐。

三、若從盈利視角切入,Q2 應盯什麼?

麥通 MSX 研究院認為,在高油價與高利率並存的環境下,Q2 最值得關注的,已不僅是營收增長本身,而是利潤率能否守住、全年指引(Guidance)是否敢給得更明確。

原因很簡單:市場對高投入的耐心正在下降。若企業只能不斷訴說資本支出、未來空間與產業願景,卻無法將投入逐步轉化為營收、利潤或更清晰的能見度,估值壓力便會持續累積;反之,既能承接產業趨勢、又能將成長兌現於財報的公司,自然獲得更高溢價。

因此,Q2 真正該追蹤的,主要是兩件事:

- 一是 AI 是否真正帶來實質效率提升,而非單純推高資本支出;

- 二是成本轉嫁是否順暢——尤其在油價維持高位的情況下,哪些產業較易將成本轉嫁給下游,哪些又易遭原料、運輸與融資成本反向壓縮。

由此可見,設備、網絡、儲存、電力等環節之所以在當前階段更具優勢,並非因其「更性感」,而是因其更契合市場對「可兌現性」的審美偏好。

與其關注誰單季「略微超預期」,不如聚焦誰對下半年的 Guidance 更敢給、給得更清楚。市場對「高投入」的容忍度正在下降,對「訂單兌現」與「能見度提升」的偏好則持續上升——這正是設備、網絡、儲存、電力等環節當前佔優的底層邏輯。

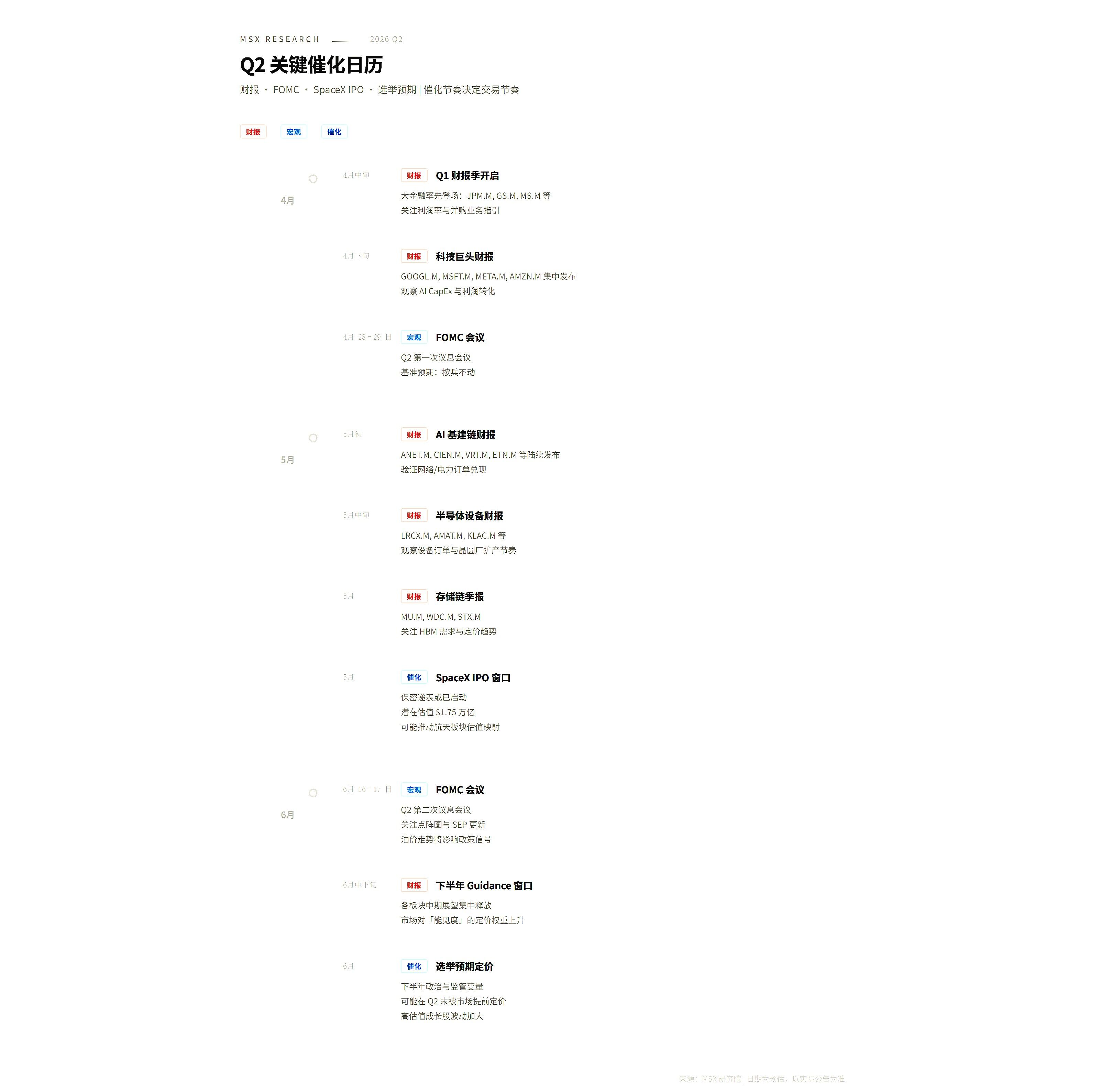

當然,風險亦不容忽視:Q2 最大的外生變量仍是中東局勢及其對油價與全球通脹預期的衝擊。若通脹進一步走高、油價持續高位,聯準會恐被迫維持更鷹派路徑,甚至重啟「加息風險」討論。

此外,下半年美國中期選舉與監管變數,也可能於 Q2 提前被市場定價,導致高估值成長股波動加劇。

總體而言,站在 Q2 起點,許多投資人會問:當前應偏進攻,還是偏防守?麥通 MSX 研究院傾向以另一種方式詮釋:在當前宏觀環境下,真正有效的策略,並非簡單回答「全攻」或「全守」,而是如何在高波動中做到核心倉位押注確定性,邊際倉位押注彈性,同時保留必要低相關防禦敞口。

換言之,Q2 最合理的打法,既非將所有籌碼押注於高彈性科技股,亦非因擔憂波動而全面退守。而是「帶防守去打進攻」:核心倉位仍可圍繞 AI 基建、航空航太鏈條展開——因其仍是當前訂單、營收與產業傳導最清晰的主線;與此同時,亦須保留部分與科技週期低相關的敞口,例如金融、軟體、貴金屬與資源安全,以提升組合韌性與應對突發事件的能力。

寫在最後

若將 Q1 與 Q2 串聯觀察,一個日益清晰的趨勢正浮現:2026 年的美股,正從「買指數、買敘事」的時代,邁向「買主線、買兌現」的新階段。

Q1 已驗證此一轉變:七姐妹普跌、指數承壓,不代表沒有賺錢效應;真正跑贏的,恰恰是那些站在產業趨勢傳導鏈上的結構性方向。

進入 Q2,此格局大概率不會消失,只會更分化、更講究節奏,也更考驗投資者對產業兌現路徑的理解深度。因此,指數層面的 Beta 收益有限(標普 500 基準判斷為 6400–6900 區間震盪),但結構性 Alpha 機會依然豐沛。

對投資人而言,接下來最關鍵的,已非賭指數能否重拾單邊上漲,而是看清資金究竟沿哪幾條主線反覆遷移,哪些方向能在高油價、高利率、高波動的環境中,持續獲得市場定價。

從這個角度看,Q2 或許不是一個容易「躺贏」的季度,卻極有可能是一個仍能透過結構理解賺到錢的季度。

與大家共勉。