Trade.xyz為世界定價?鏈上市場即市場本身

原文標題:trade[xyz]:全球金融領域的革命性突破

原文作者:@kelxyz_

編譯:Peggy,BlockBeats

編者按:自2026年初以來,Trade.xyz 迅速崛起。3月中旬,其與標準普爾道瓊斯指數公司(S&P Dow Jones Indices)達成官方合作,正式推出經授權的「標普500永續期貨」——這被視為傳統金融資產首次以7×24小時不間斷形式登陸鏈上交易體系。伴隨交易量與未平倉合約規模持續攀升,Trade 已成為 Hyperliquid 生態中最受矚目的項目之一,亦被廣泛視為「傳統金融資產鏈上永續化」的關鍵典範。

作者指出,隨著鏈上永續期貨逐步覆蓋股票、商品等主流傳統資產,Trade.xyz 正從單純的「交易執行工具」,轉型為具備實質影響力的「價格發現中心」。自2025年10月上線以來,Trade 透過流動性建設、產品多元化及頂級品牌聯動,建立起顯著先發優勢;其市場不僅承接交易需求,更開始深度參與全球資產定價。更關鍵的是節奏之變:市場正從「追蹤新聞」邁向「預測新聞」,並在部分場景中率先驅動價格波動。

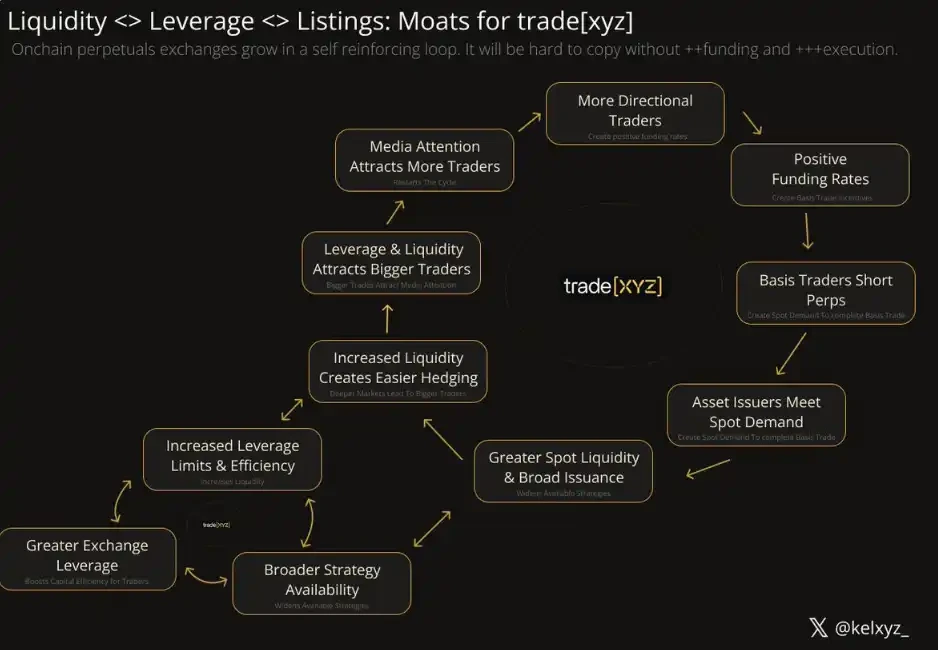

作者認為,Trade 的核心競爭力源自「流動性 × 使用體驗 × 資本效率 × 品牌信任」所構成的正向飛輪效應,已初步展現 Geoffrey Moore「大猩猩遊戲(Gorilla Game)」理論中主導者的早期特徵,極有可能在傳統金融永續期貨賽道中確立長期領先地位。

然而,這一領先優勢尚未固化。同質化競爭、激勵機制設計、區域與品牌差異化、技術路徑選擇,以及傳統金融機構與監管層的介入,均可能重塑市場格局。真正的考驗不在於增長速度,而在於其結構性優勢能否持續強化與深化。

在此基礎上,文章進一步指出:隨著 Trade 所代表的鏈上市場加速成型,一連串新興機會正浮現——涵蓋套利、利率與資金費率交易、微觀結構研究、高收益消費型產品、條件市場(Conditional Markets)、智能體系統工程(Agent System Engineering)等多維面向。本文亦據此梳理出開發者、投資人、交易員與研究者值得重點關注的八大前沿方向。這些路徑共同指向一個更快、更連續、更具反身性的新一代金融市場環境。

那麼,Trade.xyz 是否有潛力從高速成長的交易平台,演化為支撐未來全球金融體系的關鍵基礎設施?

以下為原文精要重述:

那些能敏銳識別並把握「反身性技術革命」的人,往往能在覆蓋全球的「贏家通吃」市場中攫取最大紅利。

本文聚焦由 Trade.xyz 引領的市場技術革命:當永續期貨持續擴展至各類資產,無許可槓桿將以網際網路級的速度,與技術自治體系深度融合。

對未來幾年的關鍵判斷:

• 鏈上永續期貨將經歷四階段演進:從「對新聞反應」→「預測新聞」→「搶跑新聞」→ 最終「製造新聞」;

• 覆蓋傳統金融資產的永續期貨,有望為平台每年創造逾100億美元營收;

• Trade.xyz 所構建的「流動性-准入-品牌-體驗-資本效率」飛輪,將助其在該賽道中攫取最大價值份額;

• 多家規模達數十億美元的宏觀對沖基金,將在鏈上被即時清算——Garrett Bullish 數億美元級別爆倉僅是序幕;

• 下一位「Roaring Kitty」將在跨司法管轄區的逼空行情中獲利,而交易對手無法人為按下「暫停鍵」;

• 隨著自治智能體在持續時間與能力上的不斷升級,高度算力敏感型智能體,將結合 Trade 提供的無許可槓桿與自動化「說服能力」,主動製造並變現市場波動。

一、永續期貨的「第二幕」:從規模擴張到關係重構

1997至2008年間,BlackBerry 為股東創造約800億美元價值,2008年營收達200億美元巔峰,其智慧型手機更掀起全球文化風潮。但那只是第一幕。

至2025年,Apple 營收達4160億美元,其中 iPhone 單一產品線貢獻2090億美元。若第一幕是市場規模的擴張,第二幕則是對「人與資訊關係」的根本重塑——這種變革當時幾乎難以想像:Beyoncé 擁抱 Blackberry 入睡,僅是遙遠的文化原型;而後 Netflix 借力智慧型手機,直接與「睡眠本身」競爭,最終成長為市值數千億美元的巨頭。

永續期貨,正站在類似的歷史轉折點。

其第一幕,是以加密原生資產為核心的期貨交易,催生數萬億美元交易量,並孕育出 Hyperliquid 等百億美元級別協議。

表面看來,永續期貨結構簡單:一種無到期日、錨定標的資產價格的合約。儘管內含精密定價機制,但宏觀而言,其本質清晰明瞭。而當這項工具開始應用於標普500、黃金、原油等傳統金融資產時,它已不僅反映市場情緒,更開始「製造新聞」、「預先定價事件」。短短數月,二階效應已然浮現。

二、以資訊速度流動的資本:從被動反應到主動引導

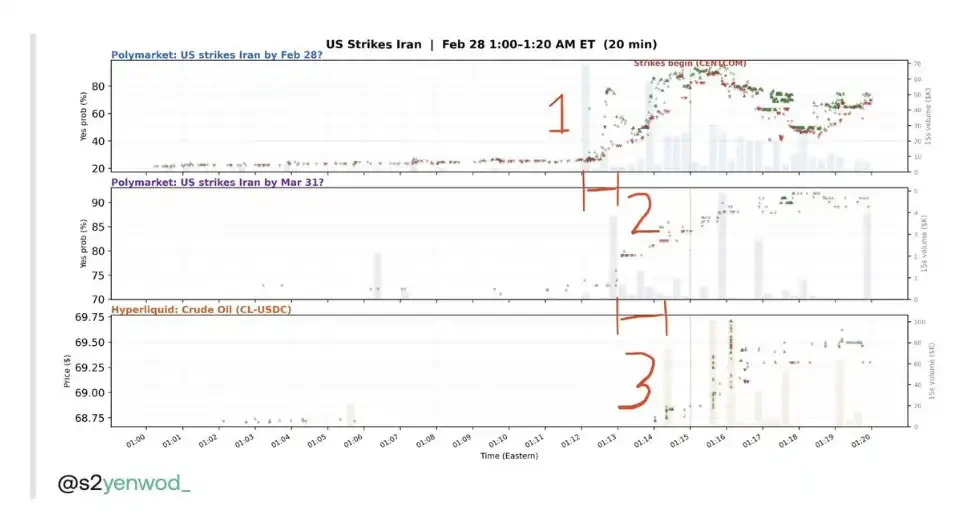

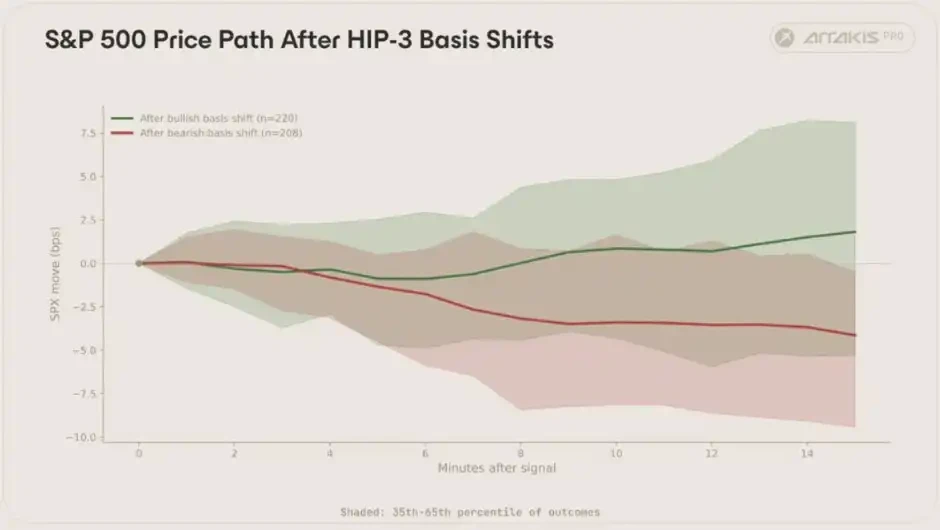

Trade 的市場對新聞的反應速度正持續加快,伊朗襲擊事件即為典型案例。

來源:yenwod

在這場7×24小時的「速度競賽」中,Trade 主要與 Polymarket 等預測市場爭奪「全球最快定價權」。當前格局如下:

· 匿名新聞帳號率先於社交媒體發布消息;

· Polymarket 專業交易者(sharps)最快做出反應;

· Trade 反應稍慢,但流動性明顯更深厚。

來源:yenwod

終局形態將徹底改變。「新聞先於市場波動」的階段不會持久,市場將開始在事件發生前便出現異動。

我們預期 Trade 將取代 Polymarket 成為「速度之王」,原因有三:

第一,Trade 流動性更高,潛在盈利空間呈數量級提升;

第二,Polymarket 的速度優勢主要來自2024年大選後累積的政治關注度;而 Trade 登陸主流視野僅數週,成長曲線仍處陡峭上升期;

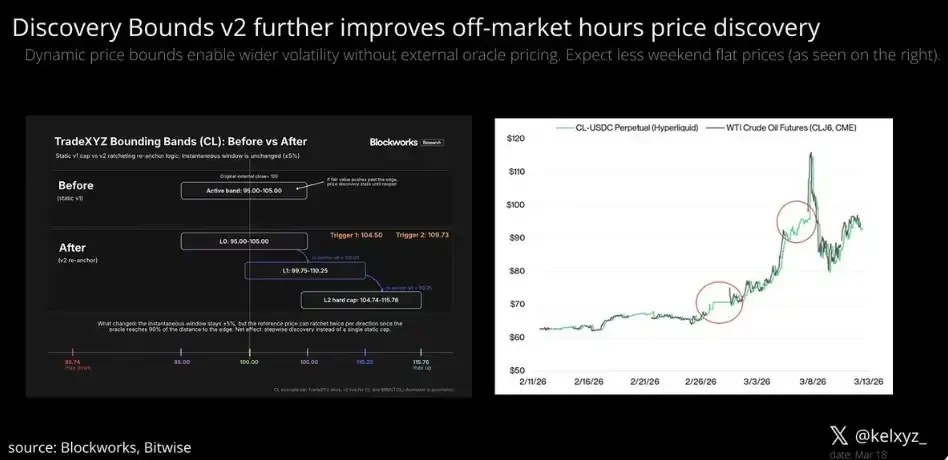

第三,Trade 初期受限於 Discovery Bounds v1(用於控制非正常價格波動的風險管理機制);隨著 v2 版本上線,系統在非交易時段將具備更高價格彈性,同時維持穩健風險控管。

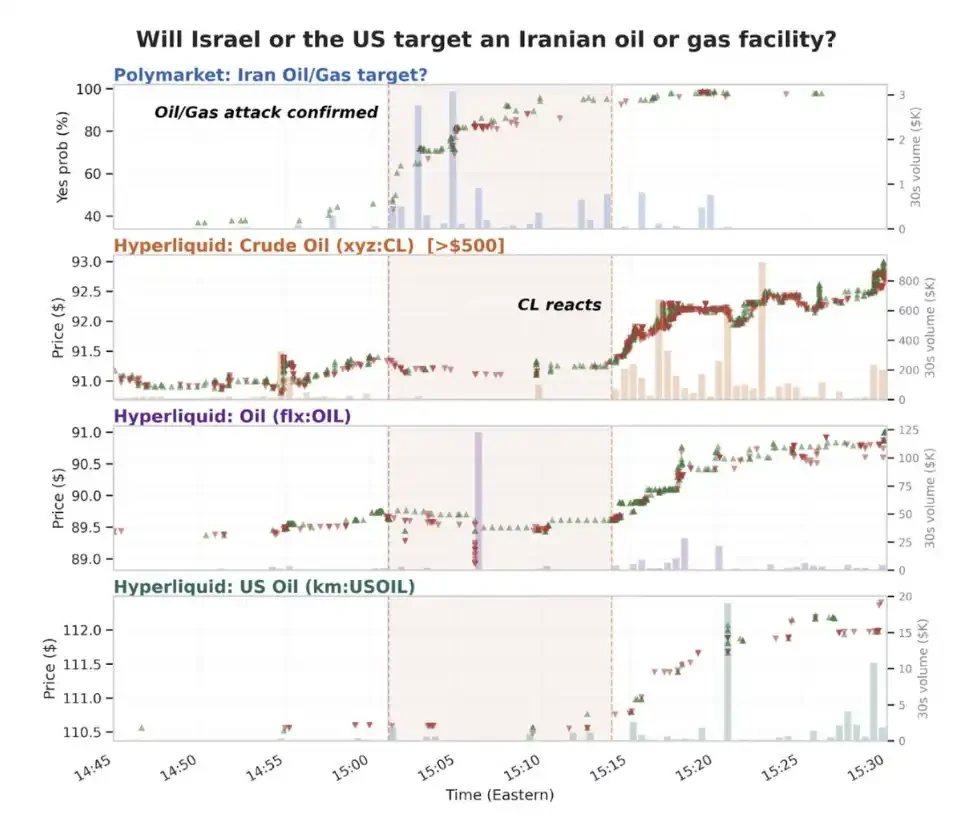

來源:Steven x Bitwise

Trade 已展現市場定價從「被動反應」邁向「主動引導」的跡象。未來,這些市場將在新聞尚未發生前,便朝「新聞可能發生的方向」提前運行。

微觀結構(Microstructure)分析

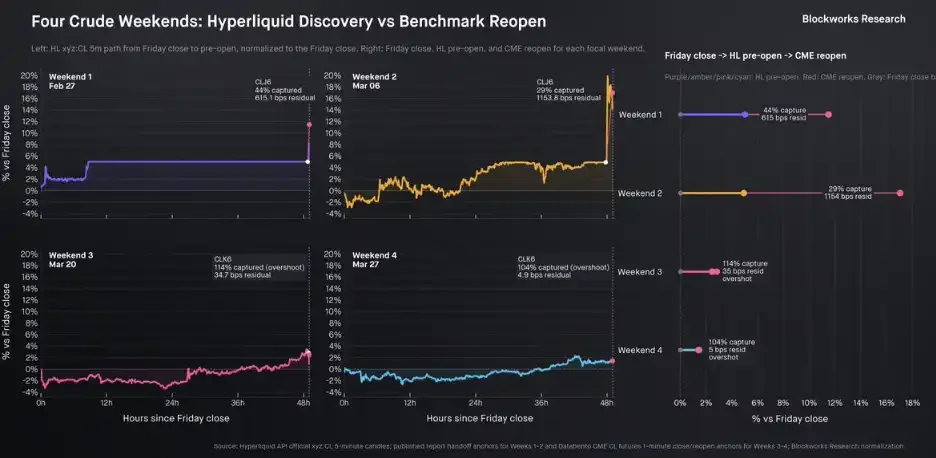

Shaun DeDevens(Blockworks)關於市場微觀結構的研究,長期被視為業界最具參考價值的分析之一。其最新報告聚焦「週末價格發現(Weekend Price Discovery)」。

剛過去的復活節長週末,社交媒體情緒與交易行為疊加,再度引發劇烈波動,尤以石油相關資產最為明顯。

核心觀察如下:

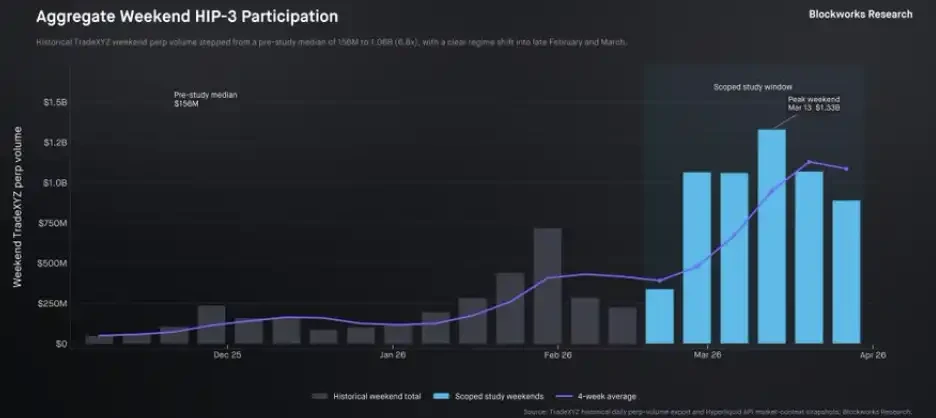

此類波動性對交易者極富吸引力。週末期間,以 trade.xyz 為主的商品市場中位成交量,已從約1.5億美元飆升至逾10億美元,增幅達7倍。

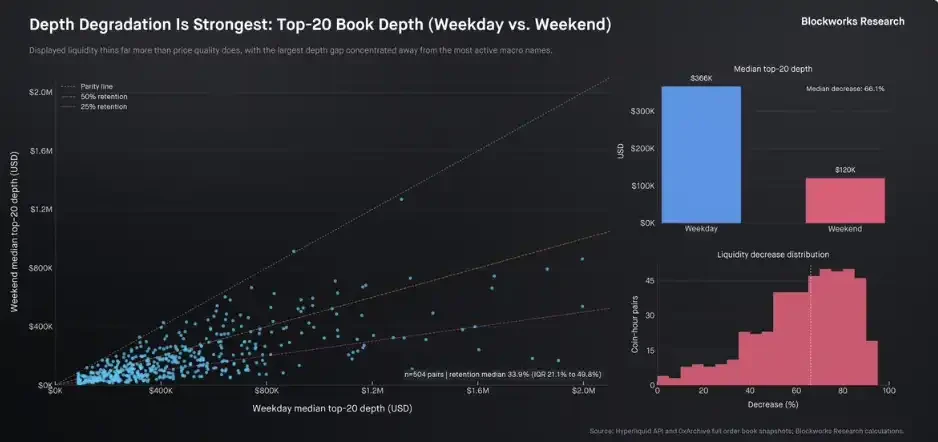

乍看之下,週末流動性似明顯下滑——整體市場中位流動性下降約66.1%。但值得注意的是:貢獻主力成交量的頭部市場,其流動性水準幾乎與工作日持平。

其白銀市場微觀結構分析同樣深具啟發性(亦為本節初始焦點)。這些研究共同指向一個結論:「Hyperliquid 與 Trade.xyz 已證明,7×24 小時鏈上市場,正日益深度參與傳統資產的價格發現過程。」

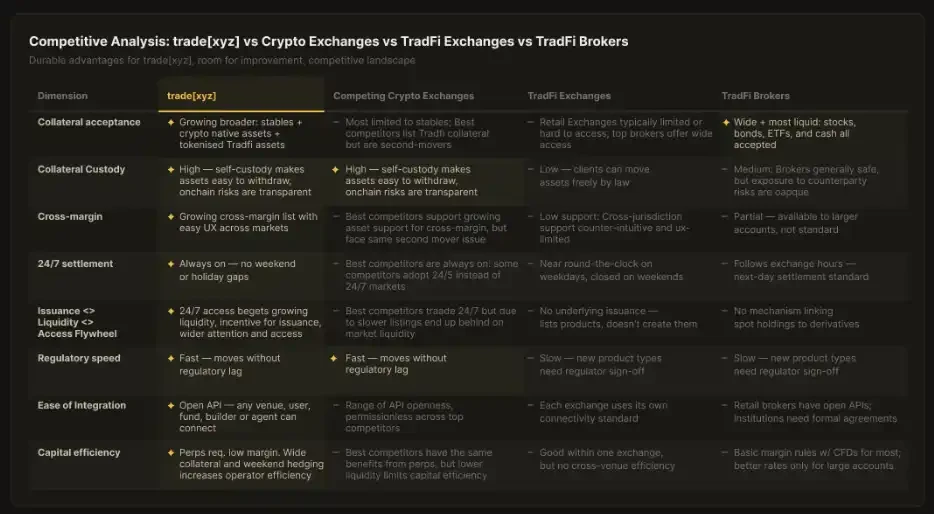

三、大猩猩遊戲(Gorilla Game):護城河如何築成?

Geoffrey Moore 提出的「大猩猩遊戲」,是分析高成長科技產業的經典框架:早期建立主導地位的企業,往往能長期佔據市場領導者位置,直至下一次技術革命開啟新一輪競爭。

該框架指出,判斷「最終贏家」的關鍵,在於兩個階段:

• 應用層:早期細分市場滲透能力;

• 基礎設施層:進入高速成長期後的橫向擴張能力。

但當前,愈來愈多協議(包含 Trade)呈現垂直整合趨勢,使得「應用」與「基礎設施」邊界日益模糊——「基礎設施級滲透」與「應用級增長」的區分也隨之淡化。

如何精準界定各參與者的定位,已成理解競爭格局、制定投資策略與辨識終極贏家的核心課題。

自2025年10月上線以來,Trade 實現創紀錄增長(年化手續費近1億美元),同步完成與標普500的官方合作,並在多項關鍵市場指標中領先。從產品演進軌跡看,Trade 正逐步確立其於傳統金融永續期貨領域的「大猩猩」地位。

依據 Moore 框架,成為「大猩猩」通常需具備四大核心優勢:

1、客戶規模優勢(由媒體曝光與戰略合作驅動)

透過廣泛媒體覆蓋與關鍵夥伴關係快速獲取用戶。Trade 多次登上 Bloomberg、《華爾街日報》,並與 S&P Dow Jones Indices(SPDJI)達成合作,此維度明顯領先同行。

2、更高的進入門檻(藉技術細節提升遷移成本)

透過「隱性」技術優化(如組合保證金、原生現貨市場、成長導向的手續費減免)提高用戶切換難度。此環節雖尚屬初期,但已初見成效。

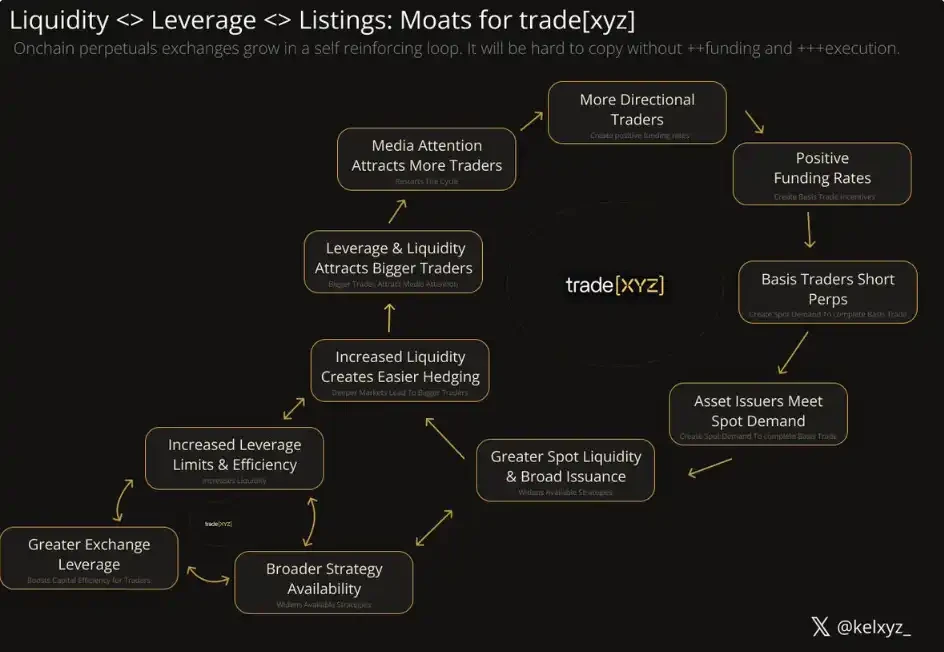

3、規模經濟(藉流動性與聲譽降低單位成本)

流動性吸引流動性,品牌效應進一步放大優勢。Trade 的 HIP-3 原生競爭對手——理論上同享 Hyperliquid 品牌背書——卻在同類市場流動性競爭中持續落後。以標普500市場為例,Trade 上線不到24小時,成交規模即超越其他營運更久的同類市場。

4、溢價定價能力(因行業標準地位而獲得定價權)

此點尚待驗證,但已有潛在信號:即便存在零手續費競品(如 Lighter),Trade 市場價格仍多次出現溢價交易。

上述優勢單獨已具力量,一旦形成疊加效應,極可能決定整個市場最終格局。

儘管「自我強化、一路領先」的邏輯清晰,競爭者仍有五大路徑可爭奪「股票永續期貨之王」寶座。至少會出現第二名贏家,甚至不排除真正挑戰 Trade 早期優勢的對手。主要路徑包括:

1、產品同質化(Commodification)

資源雄厚的競爭者,可透過「商品化」策略抹平差異。倘若 Trade 在流動性與品牌上的優勢被削弱,競爭將重回同一起跑線——尤其在「溢價能力」與「用戶切換成本」尚未牢固建立之際。Lighter 即採此策略:憑藉頂級資本支持與「零手續費」吸引散戶流量。儘管目前市場反應平淡(代幣上市後表現疲弱),但已有前瞻性資金押注其潛在逆轉。

2、激勵機制(Incentivization)

傳統「空投挖礦」在加密領域已趨飽和,單靠代幣激勵難以構建長期壁壘。歷史成功案例(如 Uniswap 對 SushiSwap、Compound 對 Aave)皆顯示:激勵必須與產品優勢或其他差異化要素結合使用。Aave 正是憑藉「激勵+產品領先」贏得借貸賽道的 Gorilla Game。

對 tradfi 永續產品而言,純粹激勵無法打開局面,必須搭配其他差異化手段。

3、品牌與區域差異化(Brand / Regional Differentiation)

PancakeSwap 是常被忽略的典範:相較 SushiSwap,其透過激勵、資源支援與「品牌+地域定位」組合,取得更持久成功。

中心化交易所更是典型:Bybit、Upbit 等皆透過聚焦不同用戶群與社區實現顯著增長。

潛在路徑包括:

• 地域差異(如 edgeX 專注亞洲用戶);

• 用戶類型細分(如 Architect 專注機構,edgeX 主打行動端);

• 渠道合作(如 Lighter 與 Telegram Wallet 合作)。

關鍵問題在於:在領先者持續橫向擴張(涵蓋地域、品牌、分發管道)的背景下,這些差異化「楔子」能否足夠穩固,並進一步延伸為更深層競爭壁壘?

4、技術差異化(Technical Differentiation)

目前 Trade 所依賴的 Hyperliquid 基礎設施,性能位居業界前沿。但效能競賽永無止境。

新擴展方案(如 LayerZero、Fogo)或新型流動性機制(如 Ostium、Variational、Extended)可能開闢全新競爭維度。在對「延遲」極度敏感的市場中,技術突破理論上具備顛覆潛力。

但問題仍在:這些尚處理論階段的性能提升,能否在現實中轉化為流動性與市占率的實質增長?有待觀察。

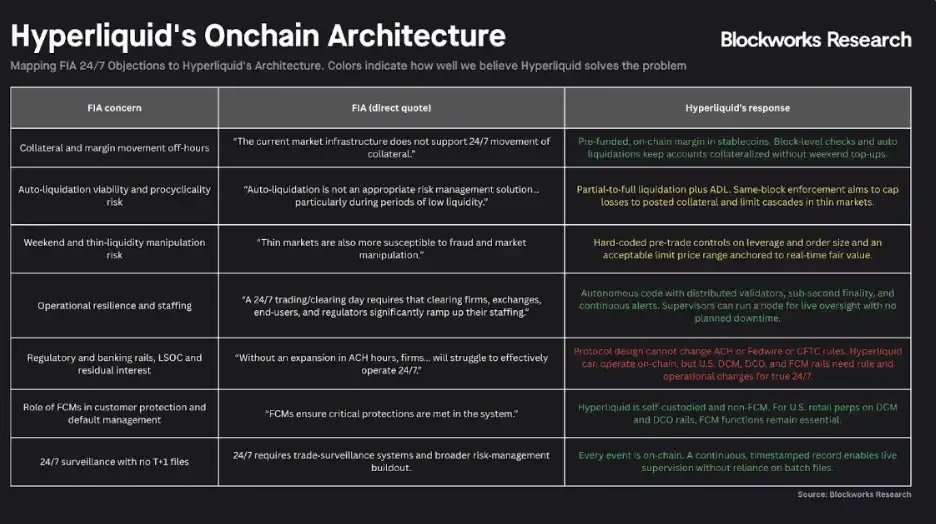

5、既有機構反擊與監管(Incumbents Compete + Regulate)

依據 Moore 框架,市場早期階段,既有機構往往一面競爭,一面推動提高行業準入門檻。

此趨勢已浮現。美國期貨業協會(Futures Industry Association)等監管相關機構,已對基於 Hyperliquid 與 Trade 架構的7×24小時市場表達明確關切,並發出措辭強烈的公開信。

總體而言,競爭確實存在,但門檻正快速抬高。真正的問題,已非「誰能進入這個市場」,而是「誰能在進入之後,持續構建足夠厚實的結構性優勢」。

來源:Blockworks

資源雄厚、具備監管資源的傳統機構,可能試圖放緩鏈上市場發展,同時加速推出自身「合規替代方案」。

這是當前最受關注的競爭風險之一——市值高、分發力強、流動性充足且擁有深厚政治影響力的參與者(如傳統券商、Robinhood 等),均可能進軍 Trade 所處賽道。

但其試圖變現的「監管優勢」是一把雙刃劍:威力巨大,出手卻相對緩慢。即便命中殺傷力驚人,能否及時出手,仍是未知數。時間將給出答案。

四、拉長視野:投機娛樂化、自主即時泡沫與金融的未來

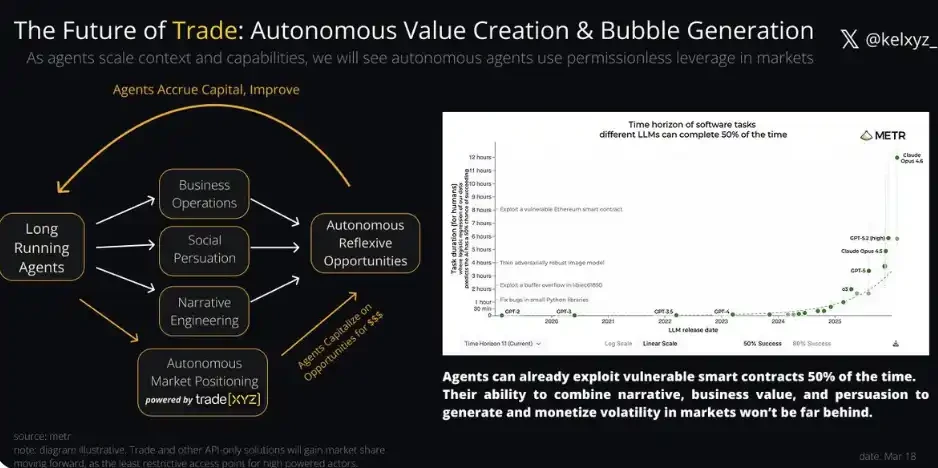

關於自治系統的討論,在網際網路輿論中常走向兩極:一極是 Anthropic 將「從石頭中創造神明」;另一極則是整體敘事不過是用選擇性數據包裝的泡沫。

現實往往介於兩者之間。

當「推理能力」與「任務持續時間」疊加,將催生更智能、執行力更強的代理(agents)——其「生命週期」足以在市場波動中捕捉、生成,甚至主動製造機會。

不同於過去毫秒級的高頻交易者(flash boys),此類能力不再局限於極短時間尺度,而是可跨越任意時間維度展開。我們判斷,這類市場活動最終將流向限制最少、流動性最強的市場。

而在這一點上,trade.xyz 幾乎占據最有利位置。

自2021年以來,金融與「娛樂」的綁定只會加深。源自 Twitter 原生品牌的煽動性敘事,已能撬動數十億美元級別的市場波動。公開交易行為本身,亦同步帶來流動性、品牌價值與金融反身性,進一步強化「更大規模鏈上部位」的正當性。

無論是智能體、匿名預測者、隨意出手的巨鯨,還是一夜之間成為「主角」的普通散戶——市場的戲劇性只會不斷放大。而 Trade 作為「通用交易場所」的地位,亦將同步提升。

附錄:前沿機會(Opportunities at the Frontier)

我們識別出以下八大值得開發者、投資人、交易員與研究者重點關注的方向:

1、套利(Arbitrage)

新交易場所誕生,意味新套利空間。跨交易所套利(DEX–DEX、DEX–CEX)仍處早期,但複雜度更高。深入理解預言機機制、資金費率結構、期貨換倉節奏等細節,可能帶來可觀盈利與研究價值。

2、利率交易(Rates Trading)

尤其是透過永續合約進行利率交易(例如 Nunchi 路徑),以及類似 Boros 或 Jetty 的資金費率交易。當鏈上永續合約錨定更豐富的傳統金融資產時,其資金費率結構將與加密市場顯著不同,呈現更分散、低相關性特徵。未來收益型基金,若能率先掌握這些市場結構,有望獲取具吸引力的風險調整後報酬。

3、滾動微觀結構分析(Rolling Microstructure Analyses)

Shaun DeDevens 對白銀與石油市場的微觀結構分析,精準揭示市場增長路徑與瓶頸。若能持續進行此類深度數據追蹤研究,實時描繪市場演化過程,必將成為高價值內容與研究熱點。

4、高收益消費型產品(High-yield Consumer Products)

能將「浮動資金費率+可擴展借貸需求」轉化為用戶端收益的協議(如 Liminal),有望快速成長,成為面向此新市場的「下一代 Ethena」。Ethena 本身亦正嘗試將股票與商品基差交易納入其產品體系。

5、聚合(Aggregation)

儘管 Trade 在多數交易對中已佔約90%市占率,但若跨市場聚合所帶來的執行優化,足以覆蓋額外成本,「聚合層」仍可能成為面向用戶的切入點。

6、條件市場(Conditional Markets)

「真相的市場」沒有邊界。我們曾預測,永續合約可能成為最早反映新聞的資訊源。但此類表達仍是「間接」:例如油價上漲,反映市場相信「伊朗入侵機率上升→油價上漲」之關聯性成立。

此種表達有效,但不精確。Lightcone 等協議正試圖剝離間接性,透過「條件市場」允許用戶直接表達觀點:「若未來一週美國入侵伊朗,油價將是多少?」

一旦此類協議成功,此類問題將成為市場可直接定價的對象。

7、智能體系統工程(Agent System Engineering)

過去數年,圍繞「持續運行智能體」的基礎設施嘗試屢見不鮮——但多數設計粗糙、難以落地,甚至不乏詐騙。然而可預期,終有人(或某個智能體本身)將找到方法:讓智能體持續運行、自動尋找最便宜算力,並以此在市場中獲利。

最激進實驗已出現在 Bittensor 等子網生態中。雖此路徑可行性仍存疑,但可設想一個模組化協同系統:

Synth(預測)

Hippius(儲存)

Targon(隱私推理)

這些模組協同運作,構建出能主動「收割波動」的市場智能體。

8、投資(Investment)

Hyperliquid 可分配 Trade 所產生收入的50%。此機制已在近期顯著推升其代幣 HYPE 價格。隨著 Trade 快速擴張,市場正逐漸形成共識:Hyperliquid 或正邁向「贏家通吃」的資產形態。(公關新聞社)

此共識本身,亦為投資人與建設者開啟一道高風險、高回報的窗口:若上述任一競爭路徑,能對 Trade 形成有效的「楔子式突破」,提前布局,或可帶來非對稱收益。

原文連結