五年前加密市場更健康

原文作者: Jeff Dorman (Arca CIO)

原文編譯: 深潮 TechFlow

導讀:加密市場是否正變得越來越乏味?Arca 首席投資官 Jeff Dorman 撰文指出,儘管基礎設施與監管環境從未如此強大,但當前的投資環境卻處於「史上最糟」。

他犀利地批判了行業領袖將加密貨幣強行轉變為「宏觀交易工具」的失敗嘗試,導致各類資產相關性極度趨同。Dorman 呼籲回歸「代幣作為證券包裝」的本質,關注 DePIN、DeFi 等具有現金流產生能力的類股權資產。

在黃金大漲而比特幣相對疲軟的當下,這篇深度反思文章為我們重新審視 Web3 投資邏輯提供了重要視角。

全文如下:

比特幣正陷入一場不幸的困境

大多數投資辯論之所以存在,是因為參與者處於不同的時間維度(Time Horizons),因此常陷入「雞同鴨講」——雙方技術上都正確,卻難以共識。以黃金與比特幣(Bitcoin)之爭為例:比特幣擁護者強調其過去十年表現遠超黃金;而黃金投資者則反擊,指過去一年黃金大幅跑贏比特幣(白銀與銅亦然),並對比特幣近期疲軟冷嘲熱諷。

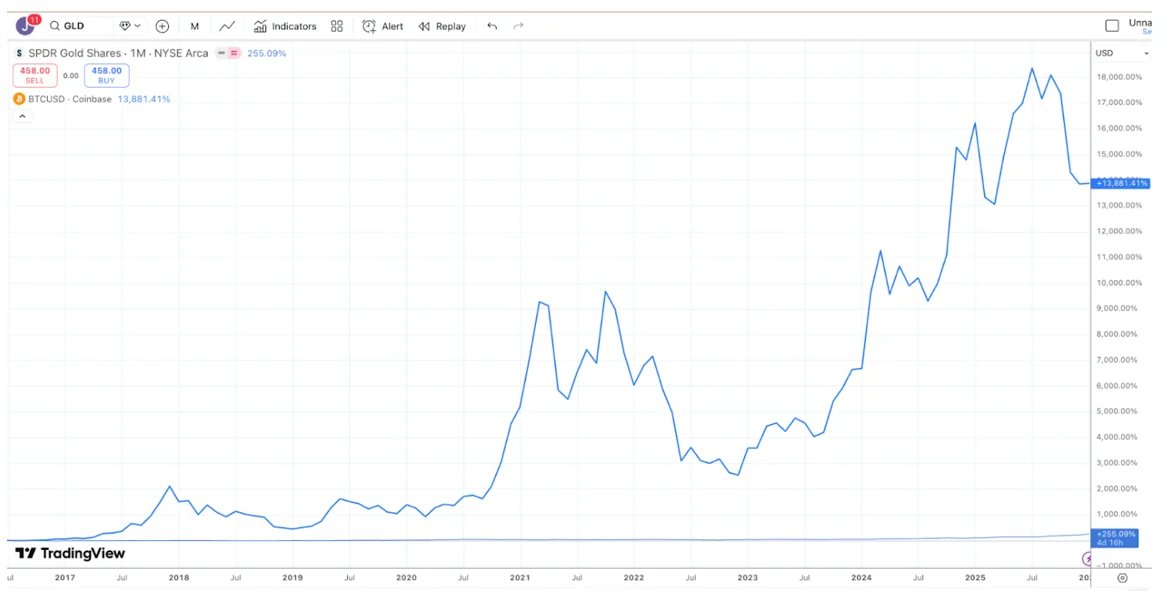

圖注:來源 TradingView,過去 10 年比特幣(BTC)與黃金(GLD)的收益對比

圖注:來源 TradingView,過去 1 年比特幣(BTC)與黃金(GLD)的收益對比

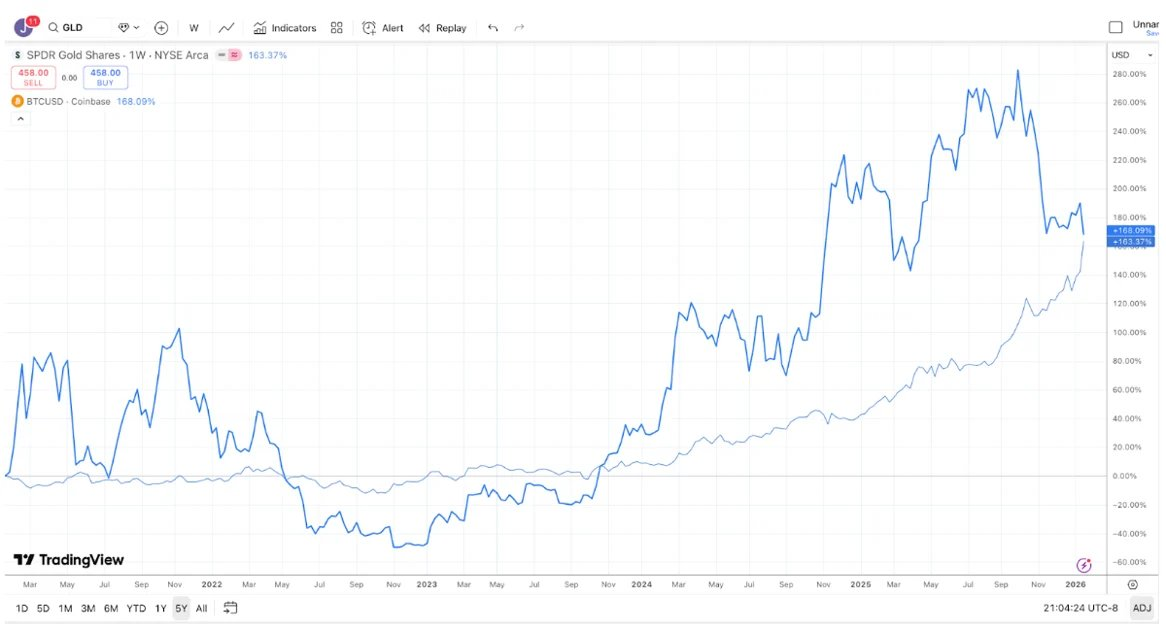

有趣的是,若拉長至五年視角,兩者收益幾乎完全一致。黃金長期沉寂後往往因央行與趨勢資金湧入而爆發;比特幣則呈現劇烈波動——急漲、深跌,終究向上。換言之,選擇何種時間框架,便決定了誰「贏得」這場辯論。

圖注:來源 TradingView,過去 5 年比特幣(BTC)與黃金(GLD)的收益對比

然而,一個不容忽視的現實是:近期黃金(及白銀)相對比特幣的強勢,頗具反諷意味。過去十年,加密產業巨頭持續向宏觀投資者(Macro Investors)靠攏,卻忽視真正關注基本面的長期資本。結果,這些宏觀資金轉身投向黃金、白銀與銅——而非加密資產。

全球受託管理資產規模逾 600 兆美元,其持有人是黏性極高、偏好穩定現金流的機構與高淨值投資人。其中不乏結構清晰、由營收支撐並執行代幣回購的數位資產,形態近似債券或股票。遺憾的是,當前市場領導者選擇忽略這片具備真實經濟價值的代幣子領域。

或許比特幣此次相對貴金屬的疲弱表現,將成為轉捩點——促使大型券商、交易所、資管公司與行業領袖承認:將加密貨幣全面改造為「宏觀交易工具」的戰略已然失敗。與其繼續追逐宏觀敘事,不如聚焦教育那 600 兆美元級別的資本,引導其認識真正具備現金流生成能力的科技業務:包括去中心化實體網路(DePIN)、中心化金融(CeFi)、去中心化金融(DeFi),以及代幣發行平台等所發行的「類股權代幣」(Quasi-equity Tokens)。

當然,若你隨時調整比較基準線,比特幣永遠是王者。因此更可能的結局是:一切照舊,毫無改變。

資產差異性消失:加密投資的隱性危機

加密投資的「好日子」已成往事。回顧 2020 至 2021 年,每月皆有新敘事、新賽道、新用例與新型代幣湧現,市場各角落普遍獲利。如今,區塊鏈底層引擎反而更強勁:華盛頓立法進展加速、穩定幣規模擴張、DeFi 持續深化、現實資產代幣化(RWA)蓬勃發展——但投資環境卻前所未有的惡劣。

市場健康的重要指標,在於「離散度」(Dispersion)與跨資產低相關性。理想狀態下,醫療保健與國防股走勢應有別於科技與 AI 股;新興市場股市也該獨立於已開發市場。離散度越高,代表資產間分化越明確,風險分散效果越佳,亦是 Alpha 生成的溫床。

2020–2021 年雖被稱為「普漲行情」,實則並非齊步上漲。當時常見一板塊飆升、另一板塊下跌:遊戲(Gaming)狂漲時 DeFi 可能重挫;DeFi 爆發時「恐龍級」L1 代幣卻萎靡;Layer-1 上漲時 Web3 整體卻低迷。多元化的加密資產組合不僅平滑收益,更能有效降低整體貝塔值(Beta)與系統性關聯。資金因而大量流入加密對沖基金——因其可投範疇擴大,且報酬具高度差異性。

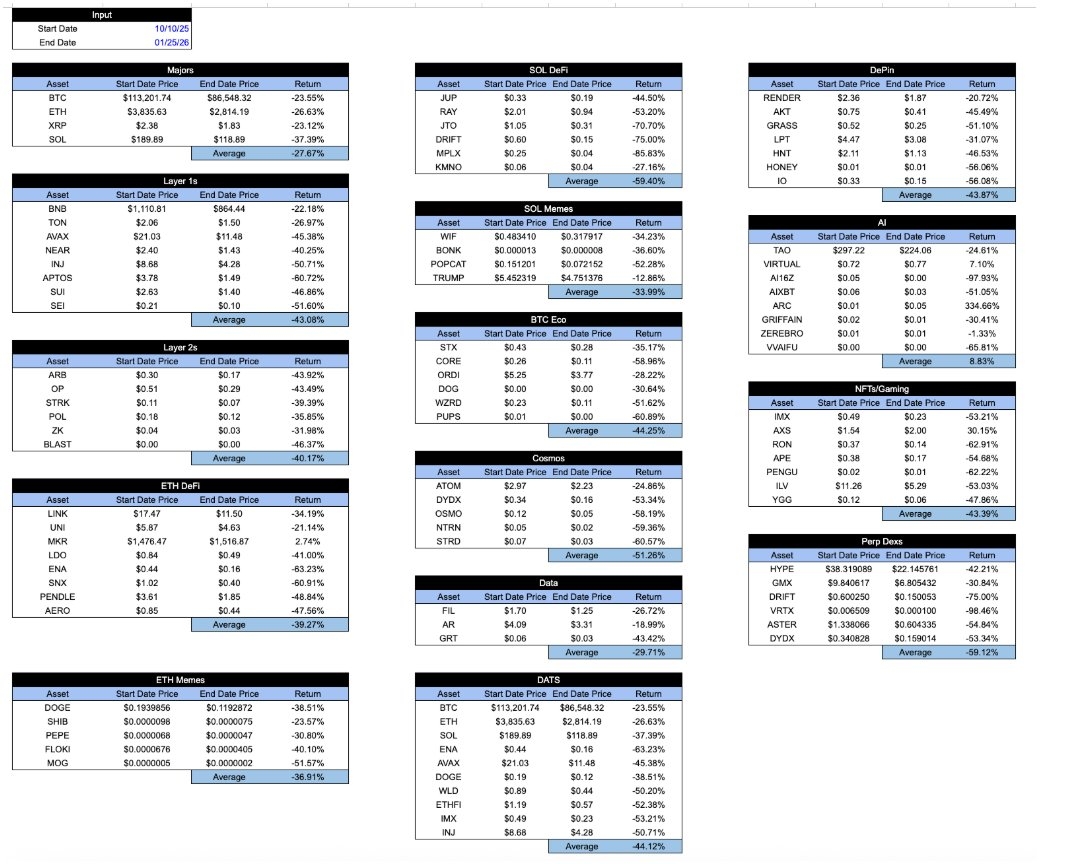

反觀今日,所有披上「加密外衣」的資產,收益曲線幾乎如出一轍。自 10 月 10 日閃崩以來,各板塊跌幅難以區分:無論持有何種代幣、其價值捕獲機制為何、項目發展軌跡如何……最終收益率高度一致。此現象令人沮喪,更暴露市場深度萎縮與定價機制失效。

圖注:Arca 內部計算及代表性加密資產樣本的 CoinGecko API 數據

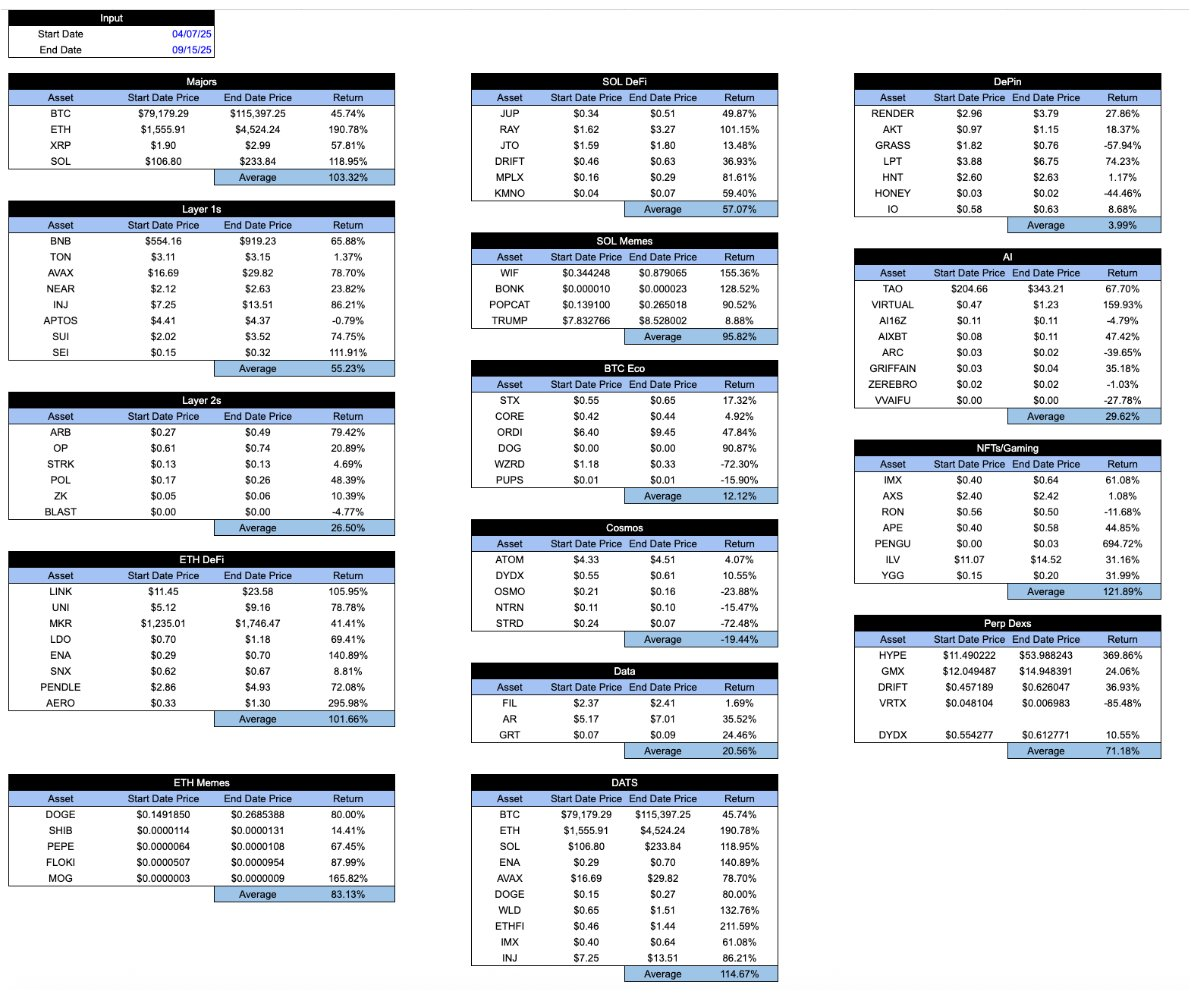

市場上漲期間,此表或稍顯樂觀:「好」代幣確實跑贏「壞」代幣。但真正的健康系統,應展現在逆境中——優質代幣須在熊市中展現韌性,而非僅於牛市中耀武揚威。以下為 4 月 7 日低點至 9 月 15 日高點的對照數據:

圖注:Arca 內部計算及代表性加密資產樣本的 CoinGecko API 數據

代幣不是單一資產:回歸「包裝」與「內容」的本質

加密產業初生之際,市場曾極力區分各類代幣:2018 年,筆者即提出四分法:

- 加密貨幣/貨幣(Cryptocurrencies/money)

- 去中心化協議/平台(Decentralized protocols/platforms)

- 資產支持代幣(Asset-backed tokens)

- 穿透型證券(Pass-through securities)

此分類當時極具開創性,吸引眾多機構目光。關鍵在於:代幣本身只是「包裝」(Wrapper),內涵才是核心——智能合約協議、穩定幣背後的資產、抑或具股權屬性的穿透型證券,皆需不同估值框架與分析邏輯。彼時多數加密投資人甚至不知失業數據發布時點,亦不追蹤聯準會(FOMC)會議,宏觀意識近乎為零。

2022 年崩盤後,上述資產類型本質未變,但行銷話術徹底翻轉:「守門人」(Gatekeepers)只推比特幣與穩定幣;媒體只報導 TRUMP 代幣與迷因幣(Memecoins)。比特幣獨強之下,其他資產類別與賽道逐漸被遺忘——即便底層協議商業模式未失焦,但因投資人撤離與做市商主導定價,資產間相關性被強行拉高。

正因如此,Matt Levine 近期一篇簡短四段文格外珍貴:他精準釐清各類代幣的結構差異與經濟屬性,重燃市場對基本面分析的信心。

當前主流加密交易所、資管公司、做市商、OTC 平台與定價服務機構,仍習慣將比特幣以外所有代幣統稱「山寨幣」(Altcoin),報告一律宏觀導向,將數千種迥異資產粗暴捆綁為單一「加密資產類別」。以 Coinbase 為例,其研究團隊規模極小,僅由一名主力分析師(David Duong)帶領,專注宏觀議題——誠然其分析出色,但投資人若僅為宏觀觀點,何必特地前往 Coinbase?

試想:若頂尖 ETF 發行商與交易所只寫「ETF 今日下跌!」或「ETF 對通膨數據反應消極」,必遭市場恥笑。畢竟,並非所有 ETF 都相同——包裝相同,內容天壤之別。ETF 行業的成功,正在於協助投資人理解「包裝內是什麼」;而代幣(Token)亦然。正如 Matt Levine 所雄辯:代幣是載體,內涵決定價值。代幣類型、所屬賽道、經濟模型(通脹或攤銷)等屬性,才是真正值得深挖的關鍵。

或許 Levine 並非唯一洞察者,但他比多數既得利益者,更真誠、更清晰地解釋了這個產業的本質。