阿聯酋退出歐佩克影響幾何?

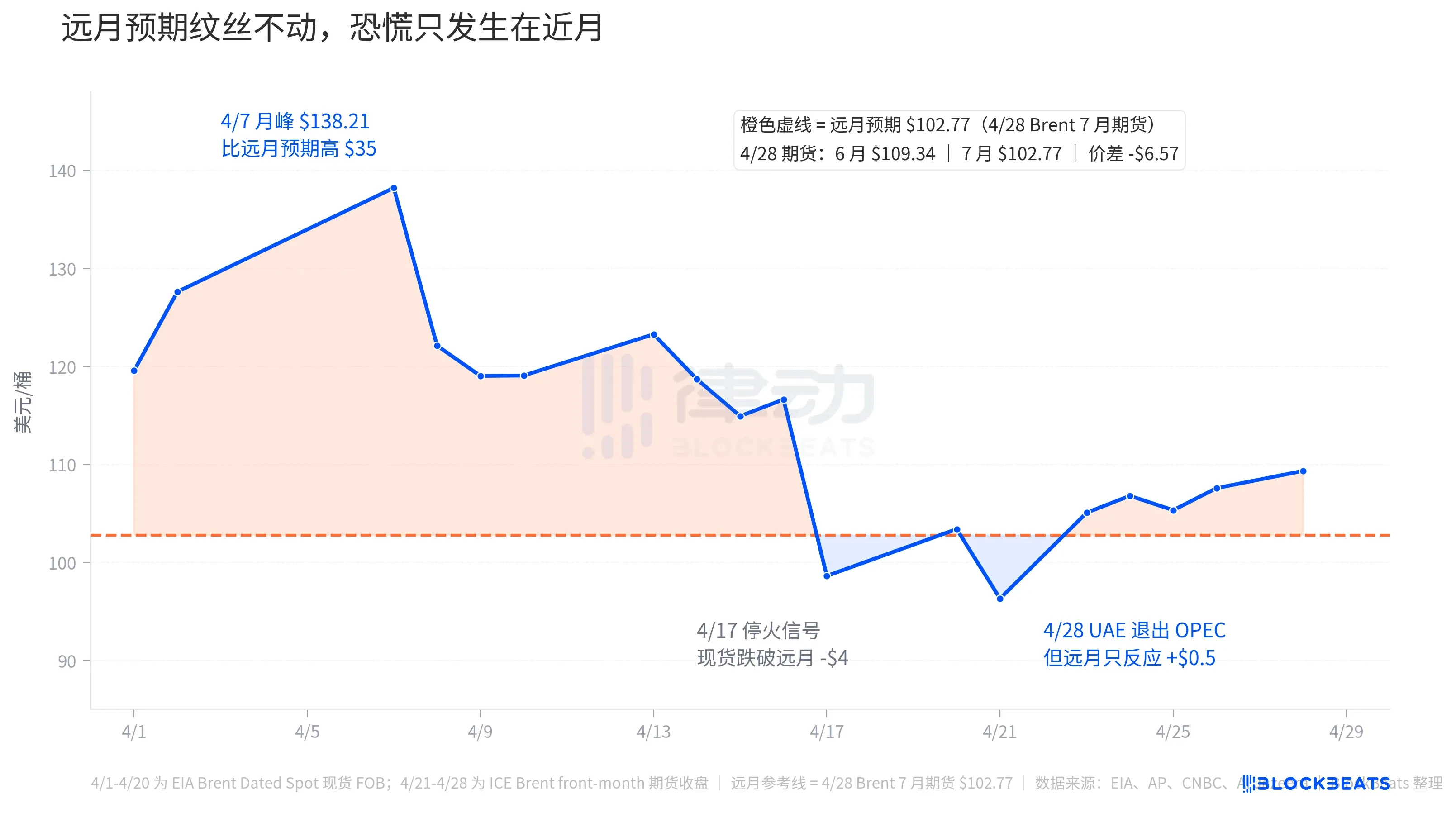

4 月 28 日,阿聯酋正式宣布退出歐佩克(OPEC)與歐佩克+(OPEC+),自 5 月 1 日起生效,終結近 60 年的成員身分。消息公布當日,布倫特原油(Brent)6 月期貨跳漲 1.11 美元至 109.34 美元/桶;但同期 7 月期貨僅上漲 1.08 美元至 102.77 美元/桶,兩者價差高達 6.57 美元——這條「深度倒掛」(backwardation)的期貨曲線,比 headline 更忠實地揭示市場對事件的真實判斷。

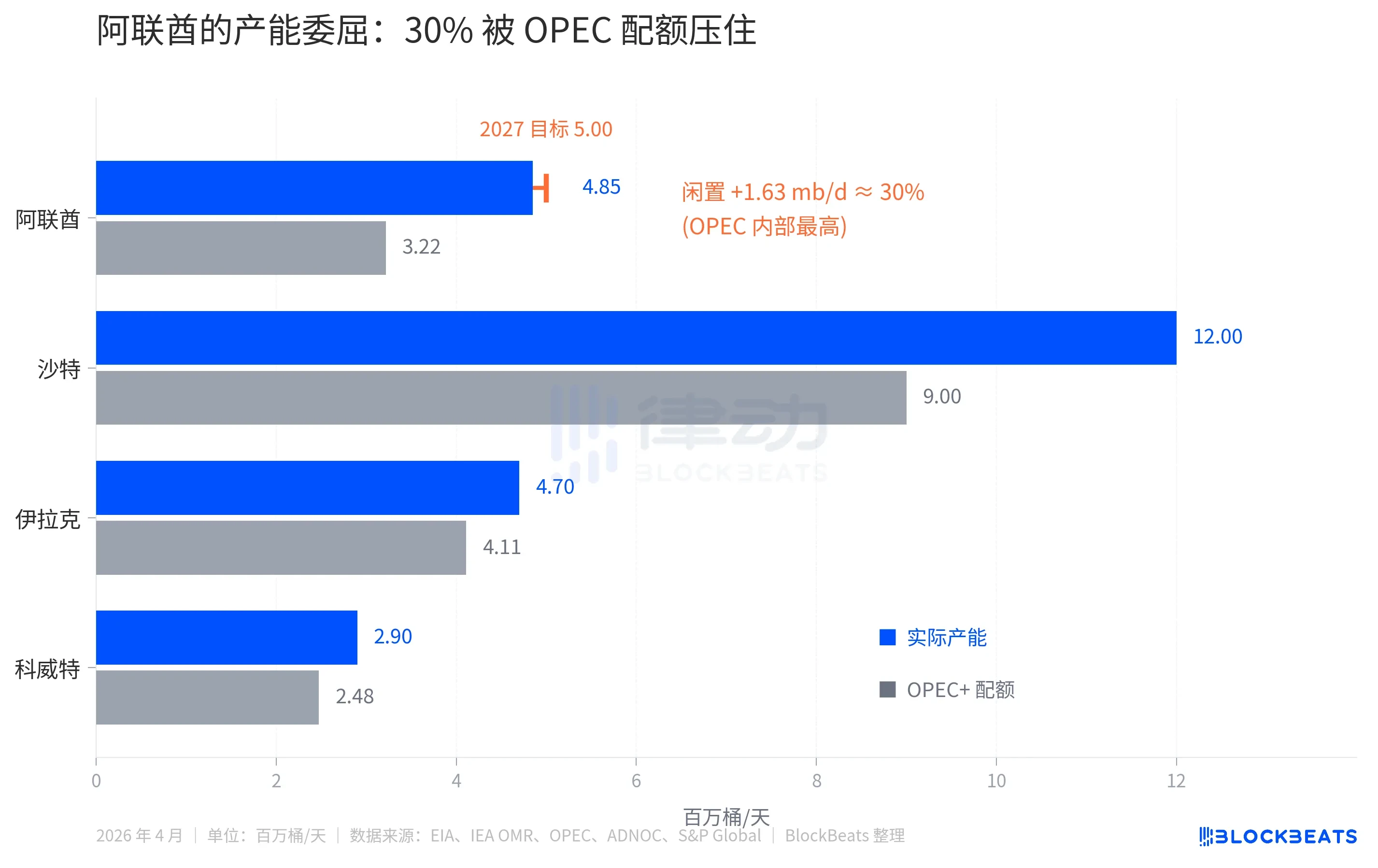

阿聯酋是歐佩克第三大產油國,僅次於沙烏地阿拉伯與伊拉克。長期以來,其產能擴張速度遠超配額調整節奏:根據美國能源資訊署(EIA)數據,阿聯酋當前實際產能達 4.85 百萬桶/日(mb/d),而歐佩克+ 在 2025 年給予的官方配額僅約 3.22 mb/d,閒置產能高達 1.63 mb/d(約占實際產能 30%)。相較之下,沙烏地閒置率約 25%,伊拉克與科威特則為 10–15%。在歐佩克 13 國中,阿聯酋是受配額壓制最嚴厲的成員。

財務壓力亦持續加劇。國營石油公司 ADNOC 已宣布 2023–2027 年資本支出預算達 1500 億美元,並將 5.0 mb/d 產能目標由原定 2030 年提前至 2027 年實現。一邊大舉投資擴產,一邊被配額鎖死銷售空間——每日數十萬桶的潛在收入落空,構成退出最直接的經濟動因。

然而,單從供給端推論,一個擁有 30% 閒置產能的國家脫離限產框架,理應釋放增量供應,對油價構成中期利空。現實卻未見遠月合約顯著承壓,反而凸顯市場焦點不在「阿聯酋多賣多少油」,而在「歐佩克協調能力再遭削弱」。

期貨曲線說真話:近月跳漲 ≠ 遠月看漲

4 月 28 日布倫特期貨收盤顯示:6 月合約(即期交割)報 109.34 美元,7 月合約報 102.77 美元,價差 6.57 美元。這條深度倒掛曲線明確傳遞訊號——市場願意為「立刻取得原油」支付溢價,但對「數月後取得原油」的定價幾乎未變。

回顧整個 4 月,此一結構更清晰可辨。EIA 布倫特即期(Dated)現貨價格於 4 月 7 日飆至 138.21 美元/桶(月內峰值),較 4 月 28 日 7 月期貨價格(102.77 美元)高出 35.44 美元——這正是霍爾木茲海峽危機引發的「恐慌溢價」:當時美伊衝突進入第九週,海峽通行近乎癱瘓,每日逾 2000 萬桶中東原油運輸受阻。

4 月 17 日停火信號出現,現貨價單日暴跌至 98.63 美元,甚至低於遠月預期;4 月 21 日進一步下探至月內低點 96.32 美元。短暫出現「遠月高於近月」的反常正向價差(contango),反映市場一度相信地緣風險快速退潮。但此樂觀僅維持數日,4 月 23 日起重拾升勢。

4 月 28 日阿聯酋退出公告後,6 月合約雖再漲 1.11 美元,但相較 4 月初 35 美元的恐慌溢價,僅為零頭。更重要的是:7 月合約同步上漲 1.08 美元,漲幅與近月幾乎一致。這意味市場認定——阿聯酋退出對中期油價無實質方向性影響,既非利好亦非利空;短期波動純屬新聞情緒疊加霍爾木茲餘震。

史上最大規模退出?影響不在產量,而在彈藥庫

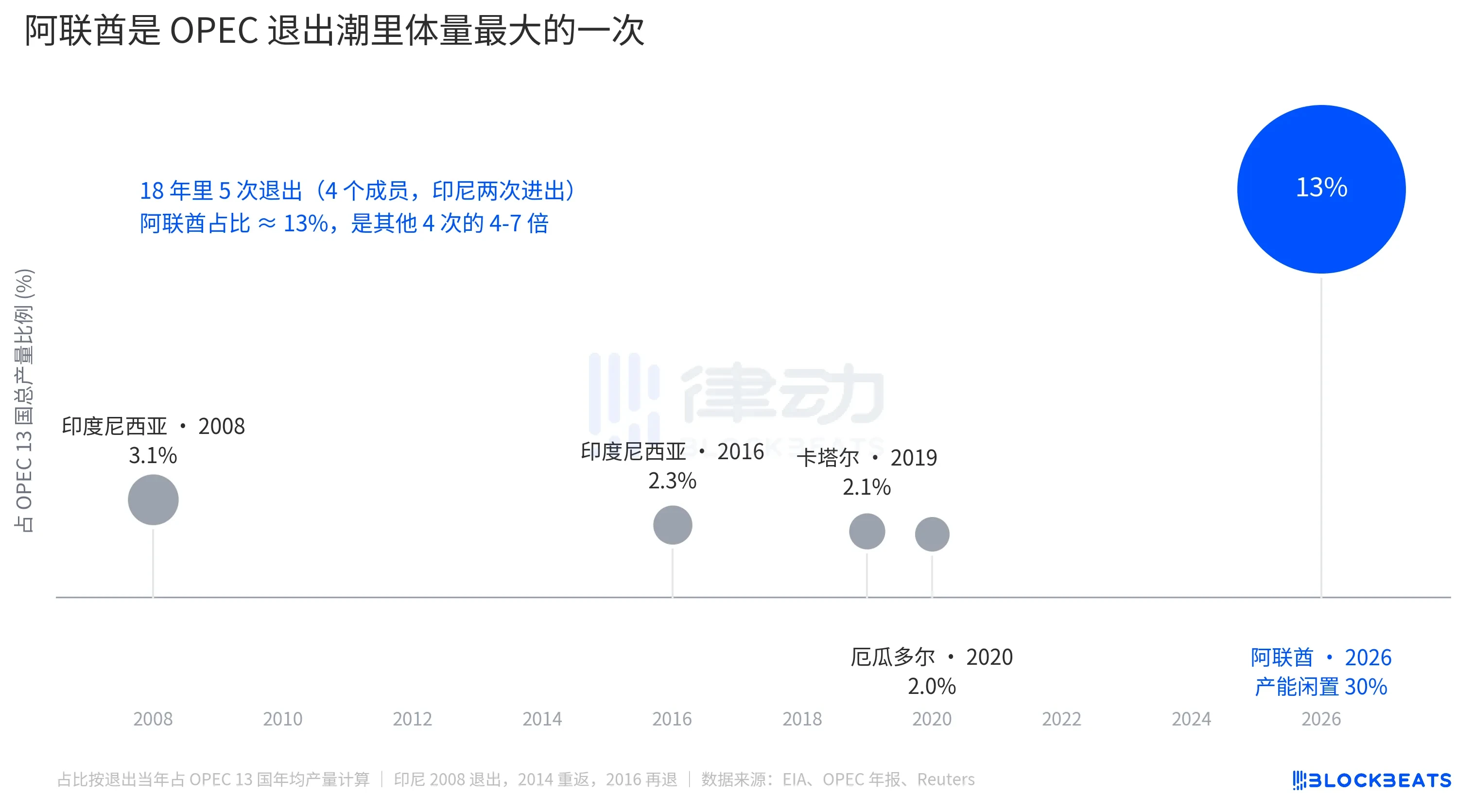

過去歐佩克退出案例包括:印尼(2008 年首退、2014 年重返、2016 年再退)、卡達(2019 年轉向 LNG)、厄瓜多爾(2020 年因財政壓力退出)。四次退出國各自佔當時歐佩克總產量僅 2–3.1%,均被視為孤立事件,未動搖整體市場份額。

阿聯酋則不同:其產量佔歐佩克總產量達 13%,單次退出規模超過過去 18 年所有退出國累計貢獻的 1.5 倍以上。

但油價定價邏輯不取決於「退出多大」,而在於「剩餘協調力多強」。沙烏地仍保有約 25% 閒置產能(約 3 mb/d),歐佩克+ 其他成員亦具配額調整空間。因此,市場並未將「失去 13% 產量」解讀為「未來油價必漲」。

真正質變發生在另一維度:歐佩克作為全球油價「穩定錨」的功能加速弱化。國際能源署(IEA)估算,2026 年初歐佩克+ 整體閒置產能約 4–5 mb/d,其中阿聯酋貢獻約 0.85 mb/d。其退出後,歐佩克 13 國剩餘閒置產能將萎縮至約 1 mb/d——僅相當於全球日均需求的 1%。

這才是遠月期貨僅微漲 1 美元的深層原因:市場不是在為阿聯酋多產幾桶油定價,而是在為「全球應對下一輪供給衝擊的緩衝能力」重新估值。彈藥少了,穩定性就薄了。

主流媒體將阿聯酋退出與霍爾木茲漲勢綑綁報導,看似指向歐佩克解體推升油價;但期貨曲線早已將兩者拆解分明:4 月上旬 35 美元的現貨溢價,屬於霍爾木茲;4 月 28 日 6.57 美元的近遠月價差,才是阿聯酋退出與新聞噪音的全部重量。市場的真實答案,藏在那條幾乎紋絲不動的遠月線上。