五大巨頭財報週前瞻:市場焦點何在?

前言:這不僅是一輪普通財報週,更是科技主線的集中驗證

本週,美股迎來真正意義上的「核心資產考試週」。微軟、谷歌、亞馬遜、Meta 將於 4 月 29 日盤後 公布財報,蘋果則緊接於 4 月 30 日盤後 發布最新業績。這五家巨頭涵蓋雲端運算、數位廣告、消費電子、電商、企業軟體與 AI 基礎設施等當前最關鍵的科技賽道,其財報影響力早已超越個股層級,直接牽動納斯達克指數與整體科技板塊的交易邏輯。

若將過去數月市場主線濃縮為一句話,即是:龍頭持續加碼 AI,資金持續上修科技權重估值。 然而,當估值已攀至高位,市場不再滿足於「公司正在投資 AI」的敘事,轉而追問更務實的問題:這些投入是否持續推動雲業務成長?是否提升廣告投放效率?是否支撐終端需求?以及最關鍵的——是否已明確轉化為營收、獲利與未來指引?

微軟上季對本季營收指引中值約為 812 億美元,Azure 增速指引為 37%—38%;Alphabet 已明確 2026 年資本支出規劃為 1750 億—1850 億美元;亞馬遜預估 2026 年資本支出達 2000 億美元;Meta 更將 2026 年資本支出目標調高至 1150 億—1350 億美元。這些龐大數字本身即揭示本輪財報的核心命題:高額投入,還能否持續獲得市場青睞?

一、本輪財報,市場真正想確認的三大關鍵

1. 科技巨頭是否仍願為 AI 持續砸錢?

目前 AI 基礎建設鏈條(如資料中心、高效能網路、供電與散熱)的估值,高度依賴一個前提:微軟、谷歌、亞馬遜與 Meta 這類超級買家,將持續擴建資料中心、採購算力與基礎設施。一旦管理層在財報電話會中釋出任何偏保守的資本支出訊號,衝擊將不只限於單一公司,而是蔓延至整條 AI 產業鏈。

2. 雲端與廣告兩大現金引擎能否穩住?

微軟 Azure、Google Cloud 與 AWS 是觀察企業 IT 支出與 AI 實際需求最直接的窗口;而谷歌與 Meta 的廣告業務,則代表平台型企業最核心的現金流韌性。若雲端穩定、廣告亦穩健,市場便會繼續相信:即便資本支出居高不下,科技巨頭仍有成熟業務支撐長期投入。

3. AI 到底仍是故事,還是已逐步轉化為獲利?

五家巨頭皆擁抱 AI,但驗證路徑各異:微軟聚焦企業付費意願,谷歌著眼雲端與搜尋變現,亞馬遜強調 AWS 與自研晶片協同效應,Meta 驗證廣告效率提升,蘋果則取決於終端入口與生態整合能力。正因切入角度不同,本輪財報才更具觀測價值。

二、五大巨頭各自需回應的核心課題

1. 微軟:首要任務不是增長數字,而是 AI 商業化的深度與進度

作為本輪 AI 周期中的「樣板間」,市場過去一年給予微軟溢價,不僅因其雲端龍頭地位,更因它被視為最可能率先實現 AI 商業化的企業。Copilot 已深度整合 Office、開發工具與企業工作流程,搭配 Azure 底層雲平台,微軟優勢在於既能提供模型能力,更能直達高意願付費的企業客戶。

因此,本次財報重點不在營收增速本身,而在AI 對收入結構的「滲透力」是否持續增強。市場一致預期 FY2026 第三財季營收約 814 億美元、調整後 EPS 約 4.07 美元;微軟上季給出之營收指引為 806.5 億—817.5 億美元,與市場預期高度吻合。

真正關鍵在於:Azure 增速能否維持高位?Copilot 等 AI 產品是否展現更清晰的商業化進展?上季 Azure 及其他雲服務收入成長 39%,並給出本季 37%—38% 增速指引。換言之,市場核心期待並非「有無增長」,而是「AI 是否仍在加速推動增長」。

若微軟能證明企業客戶 AI 預算未縮減、Azure 中 AI 貢獻持續提升,市場將視其為「AI 商業化最先兌現」的標竿,連帶提振企業軟體、雲端與資料中心相關鏈條。反之,若 Azure 增速未能進一步強化,而資本支出壓力卻未見緩解,市場焦點將迅速轉向投入產出比。

簡言之,微軟本次財報最關鍵的訊息,不是證明 AI 很重要,而是證明:企業真的仍在為 AI 付錢。

2. 谷歌:Cloud Next 剛講完故事,財報就要交出成績單

相較微軟,谷歌處境更像「先開發布會、再考小試卷」。Cloud Next 2026 剛落幕,谷歌密集釋出 AI agents、Gemini Enterprise、Vertex AI、TPU 及基礎設施投入等訊號,市場亦因此調升對 Google Cloud 的預期。然而,大會講的是願景,財報看的是兌現——Alphabet 此次最大壓力,正在於必須快速將「故事」轉為「數字」。

谷歌獨特之處在於橫跨兩大主線:一是 Google Cloud 與 AI 基礎建設,二是搜尋與廣告這台成熟現金流引擎。市場一致預期 Q1 營收約 1069 億—1070 億美元、EPS 約 2.73 美元。但比起單純營收與 EPS,更關鍵的是三項能否同步成立:Google Cloud 持續成長、資本支出維持高位、搜尋廣告依然穩健。今年 2 月,Alphabet 已明確 2026 年資本支出為 1750 億—1850 億美元;上季 Google Cloud 收入成長 48% 至 177 億美元,年化營收規模已逾 700 億美元,積壓訂單亦快速攀升。換言之,「Cloud 強勁、AI 投入積極」已部分反映於股價之中。

因此,谷歌真正的考題,不在 Cloud 能否成長,而在能否於持續重金投入之際,仍守住搜尋與廣告的獲利基本盤。若三線皆穩,Alphabet 或將被重新定義為當前最具「攻守兼備」特質的 AI 平台型龍頭;任一環節鬆動,市場要求即刻升高。

谷歌本次財報所代表的,並非單一業務是否超預期,而是:Cloud Next 講完之後,財報能否穩穩承接市場預期。

3. 亞馬遜:真正難點不在 AWS,而在「又投錢、又賺錢」的雙重平衡

亞馬遜財報難點,迥異於微軟與谷歌。市場當然關注 AWS,但僅看 AWS 並不充分——亞馬遜同時承載零售、電商、物流、廣告與現金流等多重角色。換言之,市場觀察微軟與谷歌,側重 AI 與企業需求;觀察亞馬遜,則是檢視一家企業能否一邊押注未來,一邊不犧牲當下獲利品質。

從已披露資訊看,亞馬遜對 AI 投入極為積極。公司於 2 月第四季財報中明確指出,2026 年資本支出預計達 2000 億美元,主力投入 AI 基礎設施;執行長 Andy Jassy 於股東信中補充,AWS 的 AI 服務年化營收規模已逾 150 億美元,AWS 整體年化營收則達 1420 億美元;Trainium、Graviton、Nitro 等自研晶片相關業務年化營收亦突破 200 億美元。這顯示亞馬遜已從「我們也在做 AI」,邁向「AI 將成為 AWS 下一階段成長核心引擎」。

但問題在於:亞馬遜不能只談未來。AWS 是其成長與獲利引擎,而零售與履約體系則決定整體毛利率能否守住。上季 AWS 收入年增 24% 至 356 億美元,全年 AWS 營收達 1287 億美元;公司對本季營業利潤指引為 165 億—215 億美元,中值並不激進。這意味市場本次關注重點,不只是 AWS 增速,更是更現實的提問:高強度 AI 投入,是否再度壓薄獲利率? 若答案是否定的,亞馬遜將被視為「高投入與高品質獲利可並存」的典範;若答案趨於模糊,市場耐心亦將下降。

亞馬遜真正困難之處,在於:不是證明 AWS 仍在成長,而是證明:它既能持續投資未來,也能持續賺取當下的錢。

4. Meta:市場願意繼續買單,不在於花得多,而在於花得有效率

五大巨頭中,Meta 的邏輯最易被誤讀。表面看來,Meta 同樣大幅增加資本支出;但市場願意賦予高估值,並非因其舉辦多場 AI 發布會,而是因其已多次驗證:AI 確實能直接改善其最核心業務——廣告。對 Meta 而言,AI 不是遙遠的新故事,而是一場正在發生的「效率革命」。

上季財報顯示,Meta 廣告業務仍是支撐所有 AI 投入的根基。2025 年第四季,Meta 廣告曝光量年增 18%,平均廣告單價上漲 6%,全年資本支出達 722 億美元。公司並將 2026 年資本支出目標上調至 1150 億—1350 億美元,總費用指引亦升至 1620 億—1690 億美元。投資人當前真正觀察重點,不在 Meta 花了多少,而在這些投入是否持續換來更強推薦能力、更長用戶停留時間、更精準廣告定向,以及更高廣告變現效率。

財報前主流預期為:Meta 第一季營收約 554.6 億美元、廣告收入約 539.3 億美元、EPS 約 6.73 美元。這些數字固然重要,但真正左右市場情緒的,是那條更底層的邏輯鏈:AI 推薦優化 → 用戶停留延長 → 廣告效率提升 → 廣告收入成長 → 市場持續容忍高資本支出。若此鏈條持續暢通,Meta 將繼續被視為「AI 提升成熟業務效率」的最佳範例之一;反之,若廣告增速放緩,而資本支出壓力日增,市場將更嚴謹審視其投入節奏。

換言之,Meta 本次財報並非要回答「AI 值不值得投資」,而是要回答:AI 有無持續讓這台廣告機器變得更賺錢。

5. 蘋果:市場不要求它最激進,只求確認它未曾掉隊

若前四家圍繞「AI 投入與商業化」展開,蘋果的邏輯則截然不同。市場不期待蘋果此次財報講述最激進的 AI 故事,也不以「資本支出規模」評斷其表現。蘋果最關鍵的課題只有一個:在此輪 AI 周期中,它是否仍牢牢掌握最重要的終端入口。

這正是蘋果本次觀測重點落在一組微妙組合上的原因:硬體需求、服務業務、AI 戰略清晰度。 蘋果於 1 月公布的上季財報中,對本季營收成長預期為 13%—16%;依此推算,營收約落於 1078 億—1107 億美元 區間。市場主流一致預期為營收約 1089 億美元、EPS 約 1.94—1.95 美元;S&P Global 預覽則顯示,市場對本季 iPhone 收入預期約為 565 億美元。與此同時,蘋果於 2026 年第一季全球智慧型手機出貨量年增 5%,市占率達 21%;中國市場 iPhone 出貨量更年增 20%。至少在財報前,市場尚未見到蘋果終端需求明顯失速跡象。

因此,蘋果本次真正的觀察重點,不在其是否如微軟或谷歌般高調宣示 AI 投入,而在能否繼續證明:即使 AI 周期中節奏相對審慎,它依然保有最重要的終端生態、最穩固的用戶基礎,以及最穩定的高品質獲利來源。只要硬體需求穩健、服務業務穩健、AI 表態比過往更明確,市場便不會輕易將蘋果排除於此輪科技主線之外。

蘋果所代表的,並非最早兌現的 AI 商業化,而是:AI 周期中,終端入口與生態價值,仍由它牢牢掌握。

三、五大巨頭齊發:市場正進行一次「交叉驗證」

若單看個別公司,本週只是五份獨立財報;但若將其並列觀察,即可發現市場實則正進行一場更大規模的交叉驗證。微軟驗證 AI 是否已形成企業付費閉環;谷歌驗證大會願景能否快速落實於 Cloud 與廣告雙軌兌現;亞馬遜驗證高投入能否與高品質獲利並存;Meta 驗證 AI 是否持續提升成熟業務效率;蘋果則驗證終端入口與生態位置是否依然穩固。

看似五條不同路徑,實則共同指向同一核心問題:當前科技龍頭的高估值,究竟是建立在真實兌現之上,抑或仍主要奠基於市場預期? 若五家公司多數交出正面答卷,市場將更有信心推升 AI、雲端、廣告平台與終端生態等相關方向;若結果明顯分化,市場將從「普遍抬估值」轉向「僅獎勵兌現最強者」的精準配置模式。

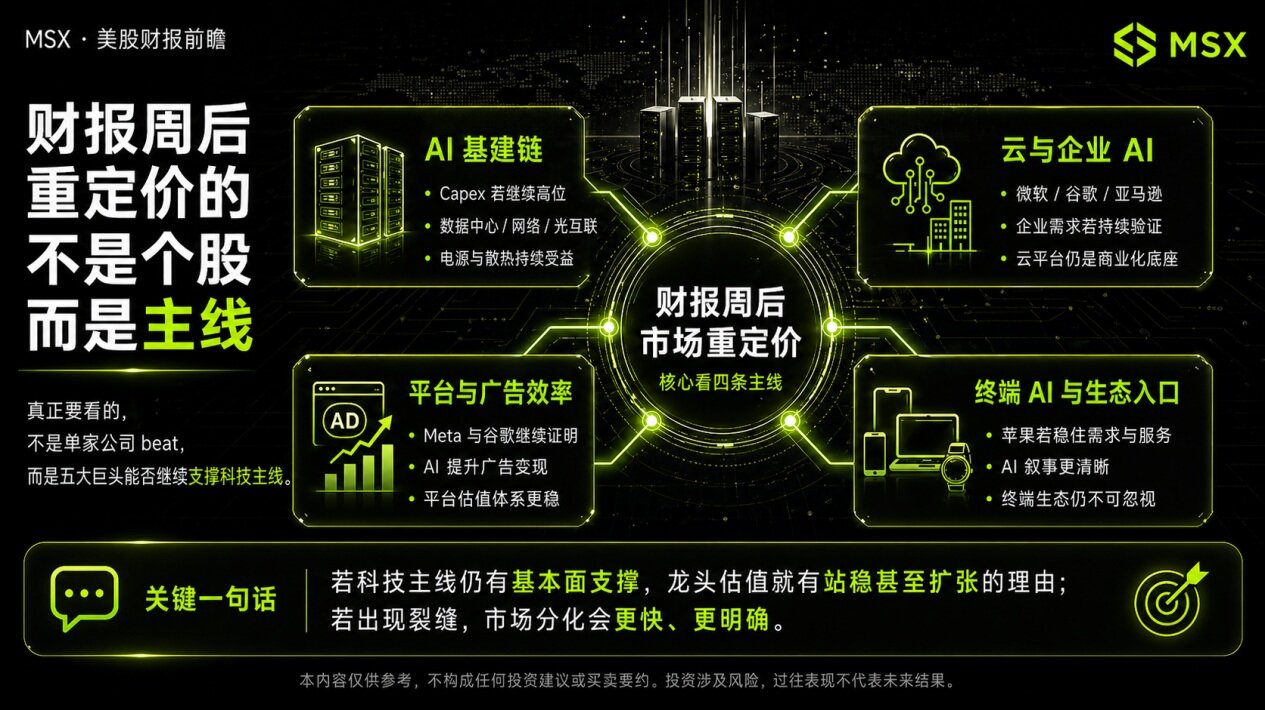

四、財報之後,市場可能重新定價的四大主線

財報週後,市場最可能重新定價的,並非某家單一公司,而是以下四條關鍵主線:

第一條是 AI 基礎建設鏈:若巨頭資本支出口徑持續維持高位,資料中心、高速網路、光互連、電源與散熱等領域,將持續獲得基本面支撐。

第二條是 雲端與企業 AI:只要微軟、谷歌、亞馬遜持續證明企業需求穩健,市場便會持續將雲端平台視為 AI 商業化的核心基礎設施。

第三條是 網際網路平台與廣告效率:若 Meta 與谷歌持續驗證 AI 提升廣告變現效率,平台型網際網路公司的估值體系亦將更趨穩健。

最後一條是 終端 AI 與生態入口:蘋果能否穩住硬體需求與服務業務,同時提出更清晰的 AI 敘事,將決定終端生態是否仍為市場不敢忽視的重要一環。

因此,本週真正值得關注的,並非哪家公司單獨超預期,而是五家巨頭合力能否再次證明:此輪科技主線背後,仍有足夠扎實的基本面支撐。 若答案為肯定,科技龍頭估值仍有站穩甚至擴張空間;若答案出現裂痕,市場將迅速啟動更明確的分化與重估。

風險提示: 本文僅供資訊分享與投資人教育之用,不構成任何投資建議。VIX 及相關商品波動性高、結構複雜,歷史表現不保證未來結果,亦不意味市場將簡單重複相同路徑。投資決策請務必考量自身風險承受能力,審慎為之。