香港以太坊觀察:世界電腦與生息資產共振

2026 年 4 月,香港同時上演兩則關於以太坊的敘事——一則來自協議設計者 Vitalik Buterin,一則來自全球頂級資產管理機構。看似平行的世界,實則共同指向同一條鏈:以太坊正經歷一場靜默而深刻的價值重估。

在 2026 香港 Web3 嘉年華上,Vitalik 再次闡述以太坊的長期願景:安全、去中心化、可驗證性、抗量子威脅與制度級可持續性;與此同時,從 BitMine 到貝萊德(BlackRock),機構投資者正將 ETH 系統性納入傳統資產配置框架——它不再僅是「加密貨幣」,而是可計入資產負債表、可產生質押收益、可透過 ETF 及券商賬戶直接持有與交易的底層生息資產。

這不是分裂,而是成熟:當「世界電腦」的技術理想遇上「現金流資產」的金融現實,以太坊首次在多重維度上被同時驗證其價值根基。

Vitalik 所構建的是協議層的長期可信架構;機構所擁抱的是市場層的長期資產屬性。二者語言不同、目標不一,卻共享同一前提:唯有以太坊真正具備抗審查、抗篡改、抗單點失效的底層能力,ETH 才可能成為機構願意長期持有、大規模質押、並納入核心配置的數位基礎資產。

一、Vitalik 的核心命題:以太坊為何存在?

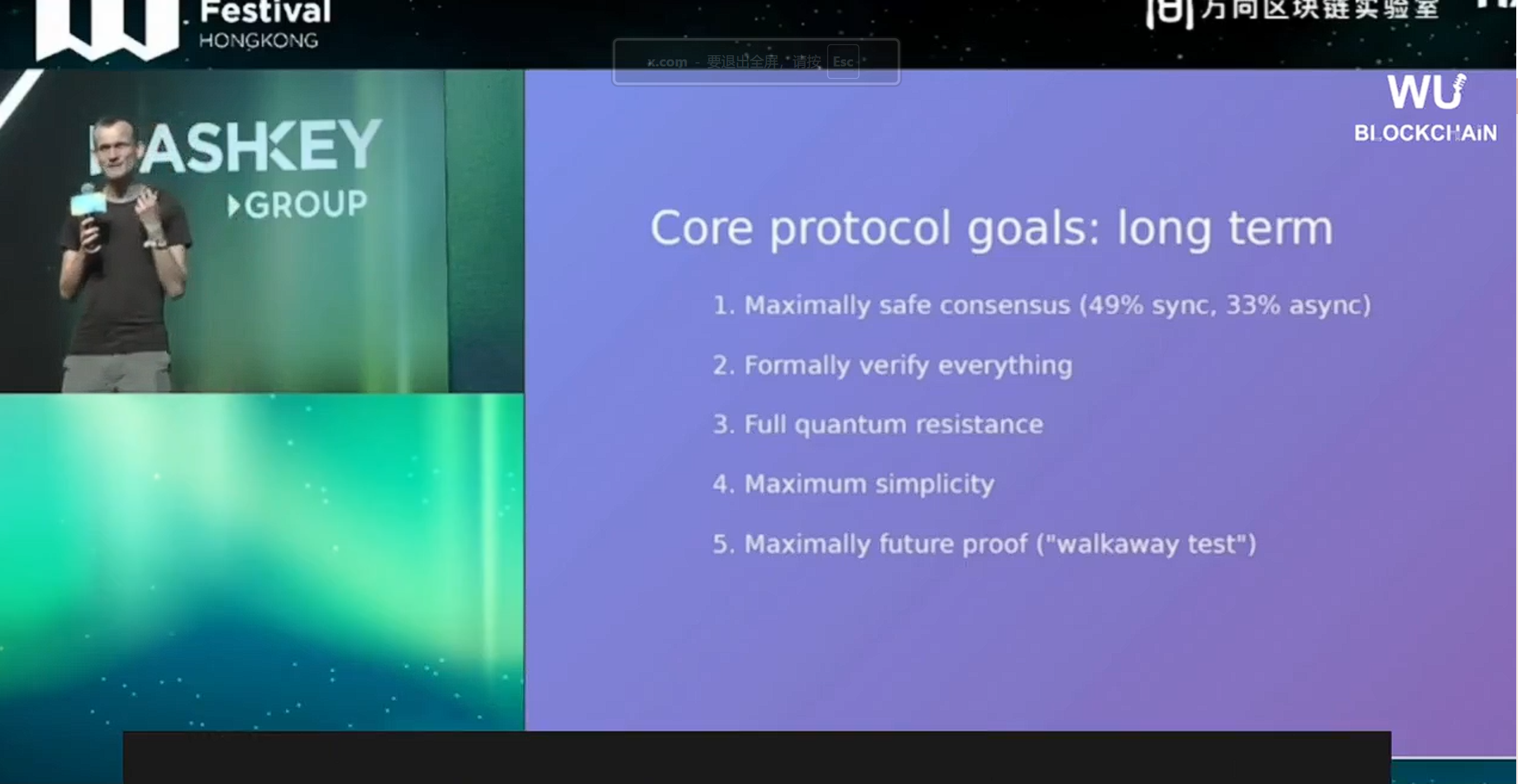

此次香港演講,Vitalik 並未提出新技術口號,而是將整套路線圖重新錨定於一個根本性命題:「什麼樣的架構,能讓以太坊在無需任何特定團隊持續干預的前提下,仍可長久、安全、中立地運作?」

他將以太坊的核心功能精煉為兩項:

- 公共公告板(Public Bulletin Board):所有參與者均可同步驗證訊息內容與順序——無論是交易、哈希、加密數據或鏈上承諾,關鍵不在於「內容是什麼」,而在於「所有人同時見證且順序不可篡改」所帶來的公共可信度;

- 共享計算層(Shared Computation Layer):提供開放、可驗證、難以被單點操控的規則執行環境——代幣、NFT、ENS、DAO 治理權、身份模組等應用,本質皆是此抽象層的不同實例。

圍繞這兩大功能,Vitalik 明確價值排序:自我主權、可驗證性、公平參與,優先於純粹效率。換言之,以太坊追求的不是「最快」,而是「最值得依賴」。

由此展開的技術路徑清晰而堅定:

- 短期:提升 Gas limit、推進區塊級存取列表(Access List)實現更高效並行驗證、透過 ePBS 強化驗證者對區塊的檢查能力、優化節點狀態同步與隱私支援;

- 中期:聚焦「狀態層擴容」——因狀態必須被儲存、同步與驗證,若處理不當,將逐步將普通節點與輕量驗證者排除於網絡之外,危及去中心化根基;

- 中長期:全面推進抗量子密碼學遷移。Vitalik 以「尚未下雨的國家」比喻:量子威脅雖未臨,但基建升級必須提前十年布局。ZK 技術成熟後,才能將抗量子簽名的高成本從「每筆交易」轉移至「整塊打包」,實現工程可行;

- 終局願景:Lean Consensus、ZK-EVM、形式化驗證與「退出測試(Walkaway Test)」——確保以太坊的安全性不依賴於特定客戶端、特定團隊、特定硬體假設或某一代密碼學工具,真正做到「誰都能離開,網絡依然可靠」。

二、機構視角:ETH 正成為「可計入財報的生息基礎資產」

與協議層的哲學思辨不同,機構關心的問題極其務實:ETH 能否安全持有?能否穩定產生收益?能否進入資產負債表?能否被包裝成合規金融產品?能否承接萬億級資金?

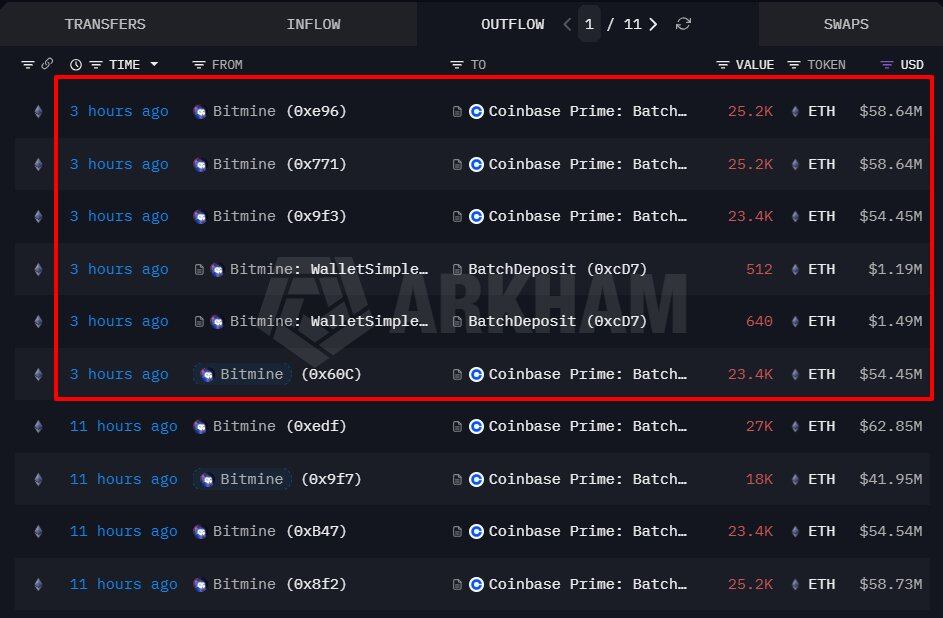

BitMine 的動作正是這一邏輯的集中體現:

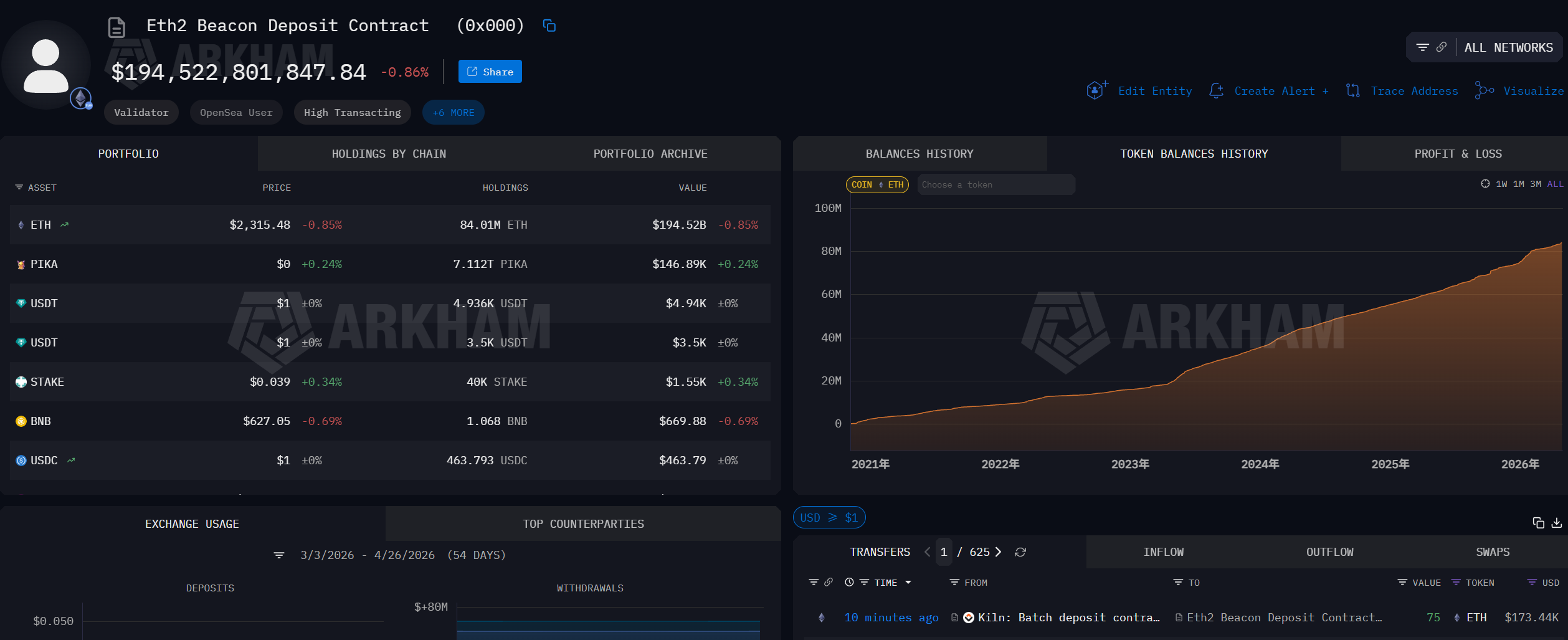

- 截至 2026 年 4 月 24 日,持有 ETH 4,976,485 枚(佔總供應量 4.12%),其中 347.1 萬枚已質押,質押率達 70%;

- Tom Lee 團隊正加速質押進程,使 ETH 從「等待升值的加密資產」,轉型為「具原生收益能力的鏈上基礎資產」。

貝萊德推出的 iShares Staked Ethereum ETF(ETHB)則代表另一條關鍵路徑:

- 將 ETH 價格敞口與質押收益整合於傳統資管框架;

- 投資人可透過券商帳戶直接申購,無需管理私鑰、運維節點或處理鏈上質押流程;

- 本質是一場「語義翻譯」:將自託管(Self-Custody)、驗證者(Validator)、懲罰機制(Slashing)、Gas 費用等複雜概念,轉譯為託管(Custody)、年化收益率(Yield)、合規披露等傳統金融語言。

更值得注意的是,以太坊基金會(Ethereum Foundation)亦於 2026 年 2 月啟動 Treasury Staking Initiative,將約 7 萬枚 ETH 進行質押,並將收益回流至基金會金庫,用於長期生態發展。該計畫明確強調:全程採用開源軟體、降低客戶端集中度、並透過跨地域、多營運商配置分散風險。

這標誌著——從 BitMine、貝萊德到以太坊基金會,各方正共同將 ETH 納入一種全新資產框架:它兼具比特幣式的稀缺性、網路股式的成長潛力,以及 PoS 機制賦予的原生收益特徵,形成「數位商品 × 基礎設施資產 × 生息資產」的三重混合形態。

ETH 的估值模型,也正從「牛市是否來臨」的敘事驅動,邁向更結構化的分析框架:質押年化收益率、淨銷毀速率、機構持倉占比、ETF 規模與資金淨流入、鏈上結算需求增長趨勢等指標,日益成為主流分析要件。

三、雙軌共進:技術可信度 × 經濟穩健性

表面看,Vitalik 的「協議工程」與機構的「資產配置」似處於兩個世界;實則二者互為支撐、彼此成就。

機構之所以敢大手筆持有、質押、包裝 ETH,根本前提正在於 Vitalik 所描繪的長期技術願景——若以太坊無法通過抗量子、Lean Consensus、ZK-EVM 等嚴苛考驗,其共識規則便無法被視為長期穩定、不可逆轉、不依賴個別團隊的「制度承諾」。對以年為單位配置資產的機構而言,真正的風險從非價格波動,而是底層規則本身的不可預期性。

因此,Vitalik 路線圖中的所有技術詞彙,翻譯成機構語言,只有一個核心:「長期可信(Long-term Trustworthiness)」。

反過來,機構的大規模質押與資金流入,亦為以太坊提供關鍵經濟支撐:

- PoS 共識的安全性,不僅取決於密碼學與工程,更取決於被質押 ETH 的規模、分布與懲罰機制;

- BitMine 每質押一枚 ETH,都在實際參與構建以太坊的「共識安全預算」;

- 貝萊德 ETHB 每新增一美元資金,都在為以太坊網絡注入更深的流動性與更廣泛的市場認可。

換言之,Vitalik 在技術層面抬高以太坊的「安全下限」,機構在經濟層面抬高以太坊的「價值下限」。兩條曲線同向抬升,共同築牢以太坊作為全球性數位基礎設施的雙重可信基石。

寫在最後:以太坊已進入「多重敘事共存」的新常態

今日的以太坊,早已超越單一敘事的解釋範疇:

- 它既是 Vitalik 定義的「公共公告板」與「世界電腦」,也是機構眼中可計入財報、可生成收益、可透過 ETF 持有的「數位基礎資產」;

- 它既是開發者持續迭代的開放協議,也是資本市場正在系統性重估的全球性資產類別;

- 它既承載自我主權、可驗證性與可信中立的理想,也正被納入傳統金融的監管框架、資產配置模型與收益分析體系。

未來幾年,市場未必完全按 Vitalik 的語言為 ETH 定價;但機構之所以持續增持、質押、包裝 ETH,恰恰因為他所堅持的「安全、去中心化、可驗證、長期穩健」,已逐漸轉化為一種可被資本市場折現的「制度紅利」。

這,才是 2026 年以太坊最深遠、也最值得關注的變革。