白銀戰壕的殘酷反思:槓桿、博弈與人性枷鎖

原文作者: Alexander Campbell

原文編譯: 深潮 TechFlow

導讀: 上週五,白銀市場遭遇歷史性「洗盤」(Washout)——單日暴跌達 6-Sigma 級別。前橋水基金(Bridgewater)研究員 Alexander Campbell 於事後撰寫這篇深度反思長文,不僅從金融工程角度拆解短 Gamma 效應、槓桿 ETF 調倉踩踏、倫敦–紐約–上海三地定價博弈等核心機制,更坦誠揭露職業投資人在公眾責任與理性決策間的內在撕裂。

全文如下:

上週五是痛苦的一天。

這是我的反思。

本文將分兩部分展開:前半部聚焦「人」——一位公開市場參與者在極端行情下的情緒波動、責任焦慮與認知掙扎;後半部回歸「事」——以嚴謹框架梳理事件本質:究竟發生了什麼?為何會發生?對投資組合造成哪些影響?以及,我們該如何應對?

若以下內容略顯哲思,敬請見諒。

文首所引「痛苦+反思=進步」,於我而言不僅是格言,更是生活方式。這是我於橋水基金任職期間領悟最深的一課,亦是將人生所有挫折予以意義化的核心方法論。

通往目標之路必有挑戰;通往財務自由之路,必有回撤(Drawdowns)。

就回撤幅度而言,我經歷過更劇烈的——雖非單日之內,但放眼整個人生,確有更沉重的時刻。當然,情況也可能更糟:白銀與黃金的異常波動,或正是「礦井中的金絲雀」,預示一場系統性流動性競爭正悄然啟動——資產價格普跌,美元、美債、瑞郎等避險資產需求同步飆升。

接下來幾日,你勢必看到大量「事後諸葛」湧現:他們從樹林中鑽出,高呼「我早說過!」並甩出截圖佐證。某種程度上,當行情上漲時,我也曾如此——毫無差異。

現實是:無人真正知曉未來。世界本質混亂且動態,總有未被納入模型的未知變量。正因如此,優勢(Edge)才可能誕生;但也正因如此,頂尖投資人的勝率僅約 55–60%。哥德爾(Gödel)不完備定理提醒我們:任何系統皆無法自洽完結。這正是多元配置、動態對沖的根本邏輯,也是最優秀投資者始終保持謙卑的根源——儘管其合規表述常令真實意圖難以辨識。

然而,直視錯誤、診斷成因、向世界與自我雙重學習,至關重要。年化收益 130% 時,反思易被忽略;但當一張年波動率 40% 的帳戶單日虧損 10%,反思即成義務。

從週四晚至週五下午,我腦中翻湧諸多念頭。稍後我們將理性拆解:如何追蹤事件演進、拼湊真相、分析因果、制定應對。但在此之前,我想先談「感性」。

所有在公開市場承擔實質風險的專業投資人,都深知「投資本質上是情緒驅動」。你腦中有兩個魔鬼:貪婪,催促你加碼,進一步榨取 Alpha;恐懼,則提醒你「我可能錯了,且存在大量未知」——二者永恆角力。

而此次最令我警醒的,是一種新興情緒:責任感。

如今閱讀此部落格的讀者,許多是新人。眼球追逐收益——白銀從 60 美元漲至 120 美元,瞬間引爆關注;我的收件箱堆滿訊息:有人致謝,有人索求觀點;評論區裡,無數陌生人要求「每分鐘更新」「支撐位分析」……這對知名公眾人物或許尋常,對我而言卻極度新鮮。

若你關注我的 Twitter/X,會發現我慣用一種玩世不恭(Irreverent)語調——源於牛津辯論社(Oxford Union)訓練:遊走於漫不經心(Insouciant)與洞察深刻(Incisive)之間。這非純粹表演,而是一種世界觀:我常堅信己見正確,同時清醒意識到自己亦常「滿口胡言」(Full of shit);觀點亦隨新資訊持續演化。此種思維,與許多優秀的「網路雜談者」(Shitposters)相通。

當你「微紅」(Micro-viral),變化在於:即便努力維持玩世不恭語氣,實際接收者的分布已徹底改變——從朋友、同事、網紅,擴展至無數陌生讀者。你須面對兩大現實:其一,訊息傳播越廣,語境越易稀釋(如同網路傳聲筒遊戲);其二,存在明顯時滯(Lag)。

我自 2023 年起撰寫白銀/太陽能關係分析;約 18 個月前開始明確「敲桌推薦」。當時帳戶 100% 做多;隨價格由 25 美元→40 美元→60 美元→80 美元攀升,我逐步將敞口從「不負責任地做多」調整為「危險地做多」,再至「依然挺多」——透過賣出部分部位、滾動期權等方式鎖利保倉。問題在於:白銀越漲,波動性越高;我表面仍表現良好。反對者或稱此為「紅旗」,確然如此(後文詳述);關鍵在於,你終將陷入尷尬處境:儘管多數人早在 25 或 40 美元便已上車,但因文章發布與閱讀的時滯,「眼球加權平均買入價」可能高達 90 美元。

這讓你產生奇特心理壓力:若僅因「背後發涼」便全數平倉,會深感愧疚——正如我過去一周某些時刻所體驗。你覺得虧欠那些喜愛你內容的讀者,應堅守交易,設身處地理解他們的處境。

但從資金管理角度看,此舉純屬愚蠢。你可合理化:「若管理他人資金,早在週五清晨中國市場開盤未救市反拋售時,便該砍光全部部位」;或「若管理他人資金,絕不會在銅上持有如此高敞口,更會在它單日漲 10% 時即減倉」。但最終,帳戶就是帳戶——它不區分資金來源。

進入各位最關切的技術分析前,再提一事:

部分訂閱者喜愛我對白銀與市場的見解;部分則鍾情我的哲思雜談(Rambles)。

展望未來,我正考慮將二者分離:哲思類內容(世界觀、過程反思)將維持免費;若推出具體、可執行的交易策略與即時更新,則轉為付費專案。此舉將在我方建立真實責任,在你方創造真實價值。

請知悉:並非每篇文章皆聚焦「白銀」。部分讀者或不適應,無妨。

綜觀上述背景,我們回到核心問題:究竟發生了什麼?

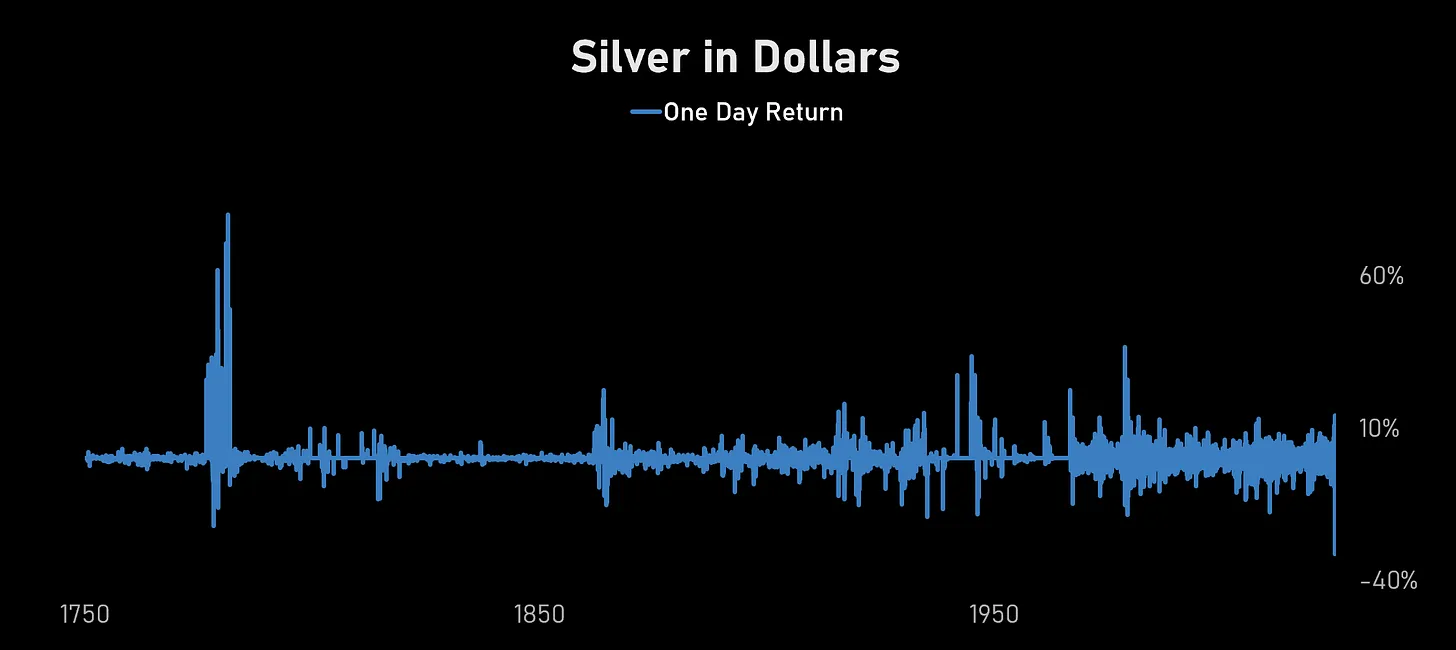

這有多麼歷史性?

在逐條解析前,先將上週五事件置於宏觀坐標系中——因多數人尚未意識到,此等波幅何其罕見。

此為白銀 275 年日收益率數據。上週五跌幅,位列該金屬有紀錄以來最大單日跌幅之一,堪比「金銀復本位制終結」、「亨特兄弟崩潰」及「2020 年 3 月熔斷」——唯獨不同的是:這次發生於 1 月一個毫無預兆的普通週五。

事前波動率曲面(Vol Surface)顯示,3-Sigma 變動已被定義為尾部事件;而實際發生的,是約 6-Sigma 衝擊。依歷史分佈,此事本不該發生;但當全市場頭寸高度一致、流動性瞬間蒸發,奇蹟(或災難)便會降臨。

事件時間軸與關鍵觸發點

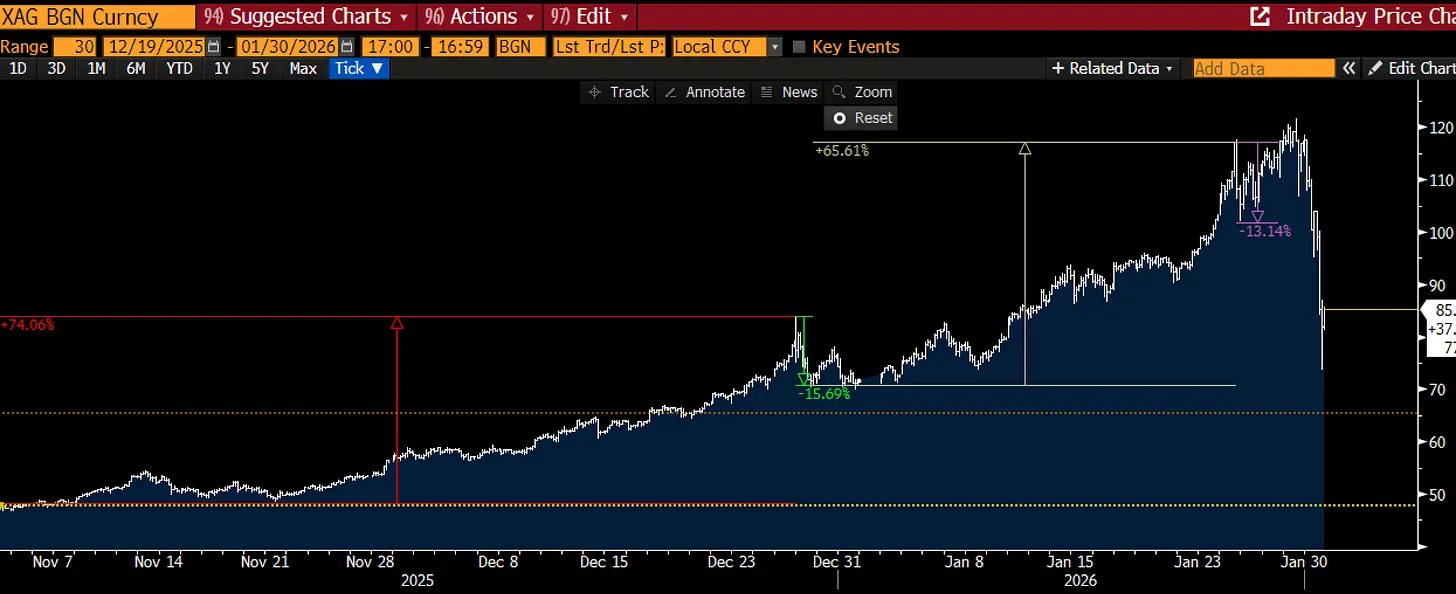

若追蹤敘事線索,過去數月本就是一場瘋狂旅程:白銀 11 月初於 40 多美元開盤,年底前暴漲 74% 至約 85 美元,隨即回調 15%;如前文所述,多頭成功守穩趨勢,再掀一波 65% 暴漲,於週一觸及約 117 美元高峰(紐約市場),旋即遭西方賣壓打回,再跌 15%。

黃金走勢高度鏡像,「紐約拋售、上海承接、金屬東流」格局看似穩固。

甚至至週四上午,新聞焦點仍是隔夜銅價暴漲 10%。(此乃另一紅旗,預示局勢失控,詳見後續「紅金屬」專文)

感知此劇烈震盪(Chop),我小幅減倉並發布推文——更多是提醒自己。30% 此數字早已盤踞腦海,卻被視為「恐懼噪音」而壓下。

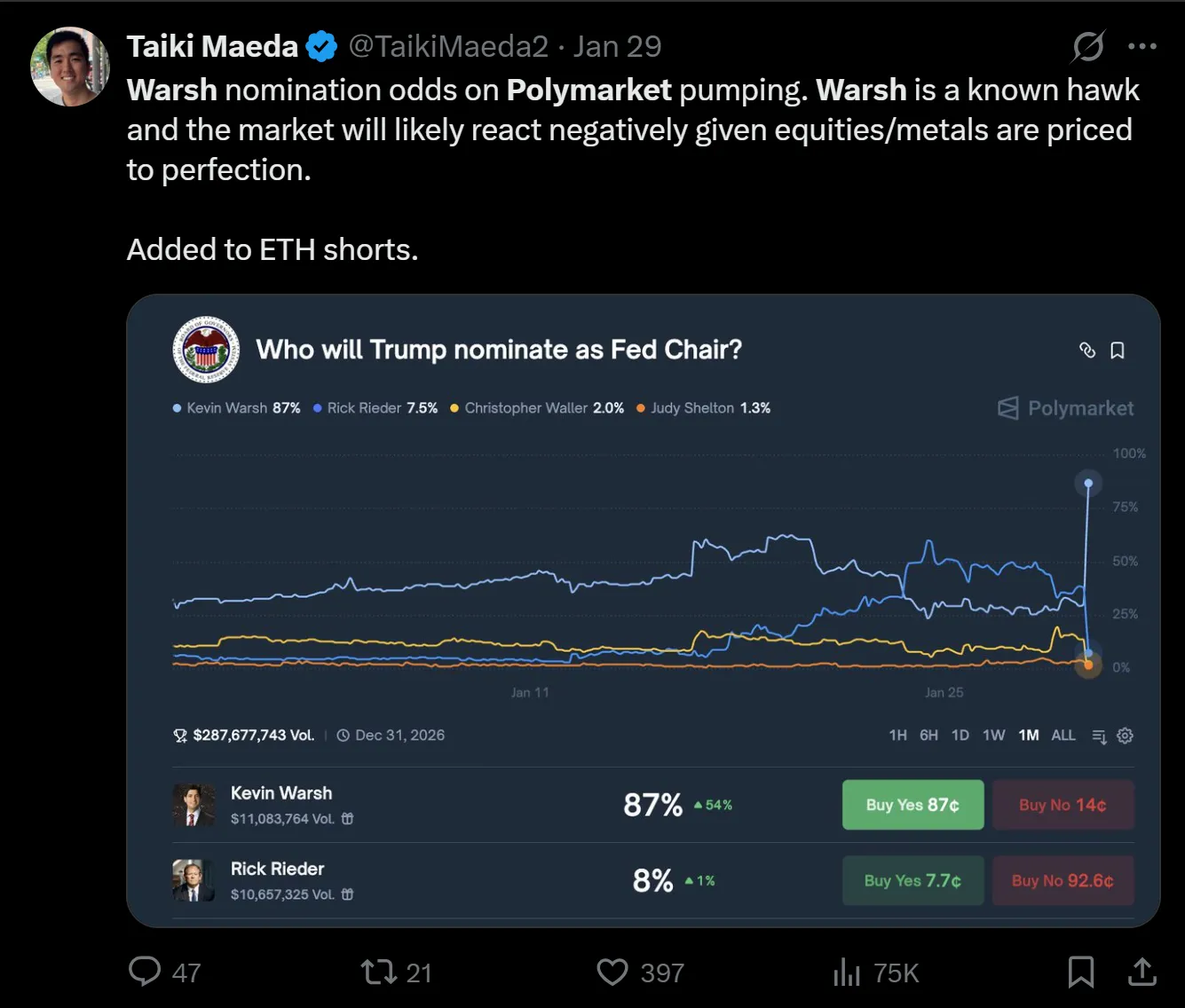

週四晚,Kevin Warsh 登場:Polymarket 流出消息,他將被提名为聯準會主席。

Warsh 被視為「硬通貨」(Hard Money)倡導者,我泰然視之。十年前於史丹佛大學曾短暫晤面(約 2011–2015 年),彼時他因主張金融危機後應結束量化寬鬆(QE)、推動貨幣政策正常化而聞名。當時他更像政治家而非經濟學家,我總覺得其鷹派立場,是在寬鬆貨幣洪流中博取聲名的策略。畢竟,不在駕駛座上時,呼籲加息與縮表最為容易。

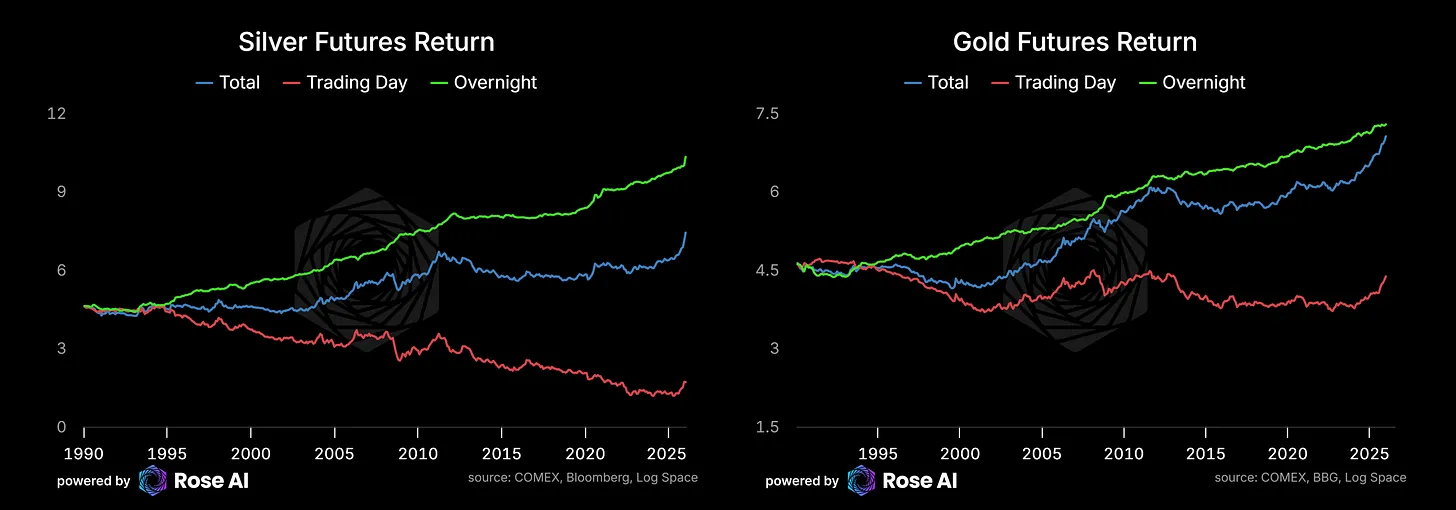

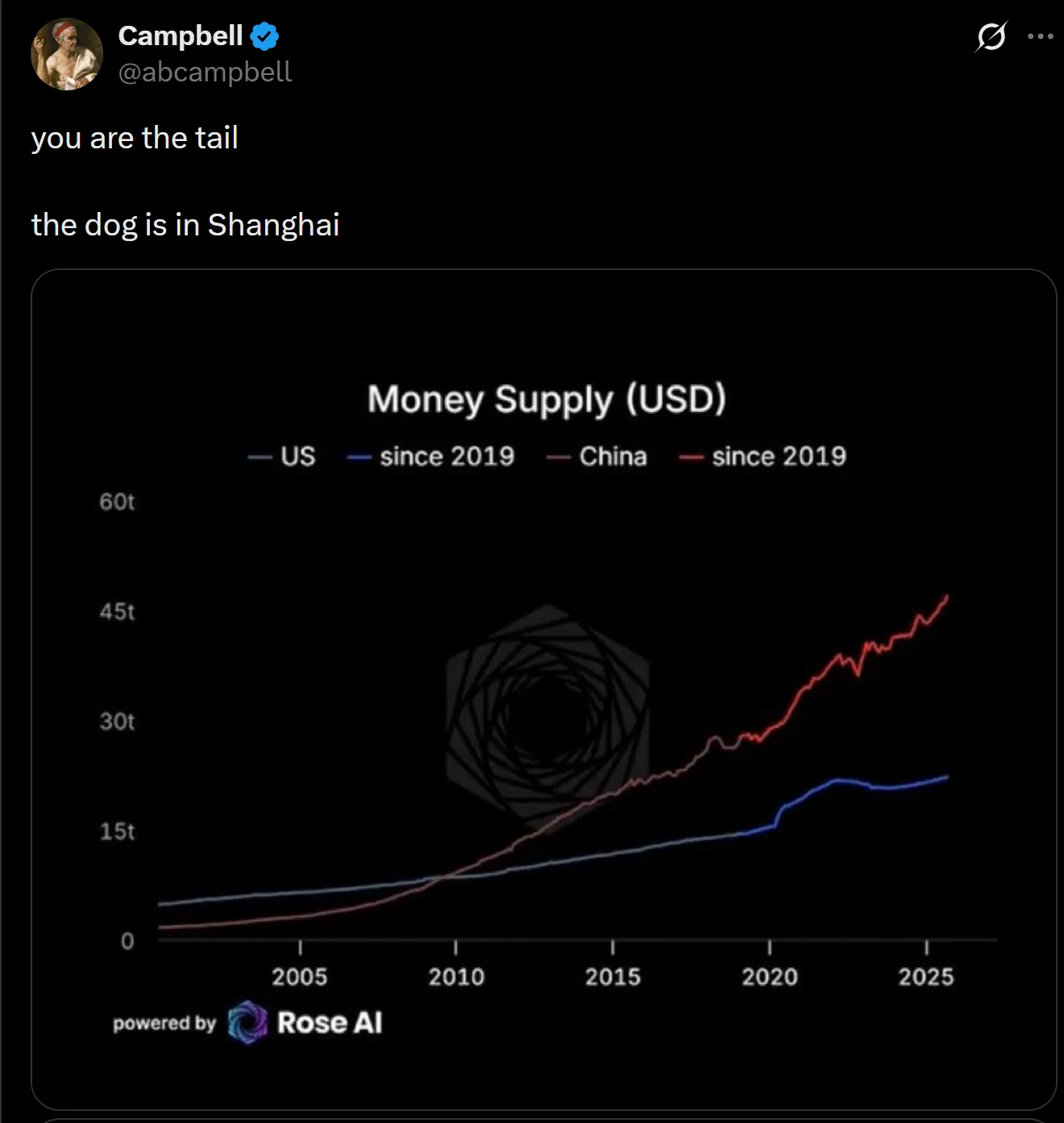

因此,儘管我持有大量大宗商品部位(銅與黃金多於白銀),原以為僅受輕傷,靜待中國市場開盤。須提醒:如我數月來反覆強調,西方金屬投資人普遍低估「你是尾巴,狗在上海」的現實——低估三點:

a) 東方對這些金屬的實質需求集中度:

b) 金屬總報酬中,來自「隔夜市場」(昨日收盤至今日開盤)的比例:

c) 中國相較西方所擁有的實際資金規模:

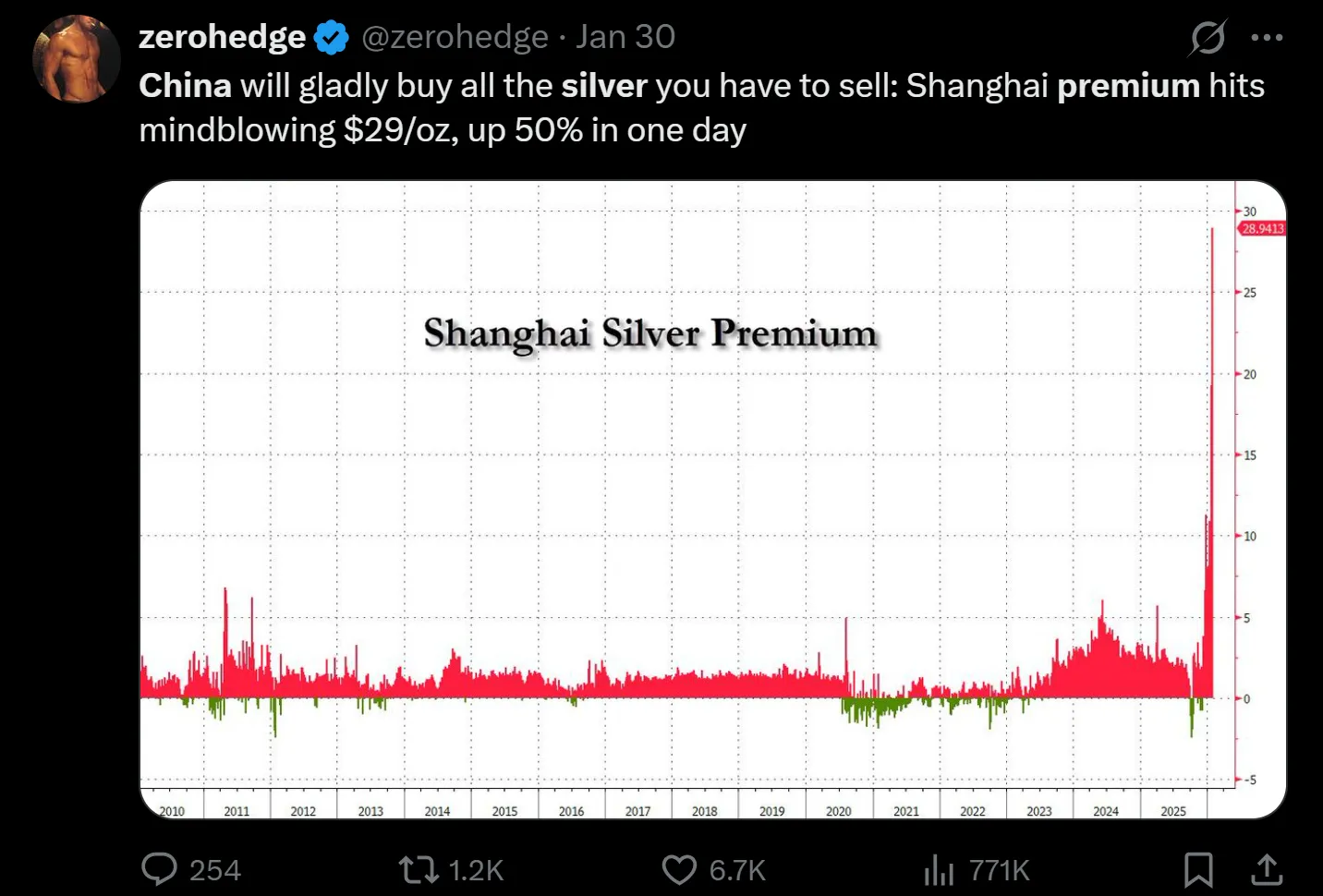

是的,網路上充斥關於「中國溢價」是否源於增值稅(VAT)的爭論。宏觀領域本就混沌,故網友常甩圖代替計算:多頭忽視此點,空頭則藉此散播懷疑——「中國正在拉抬價格」。在我看來,此乃典型「看變化,非看絕對值」案例:a) 溢價(或折價)近期確實擴大;b) 此現象亦同步出現於印度。

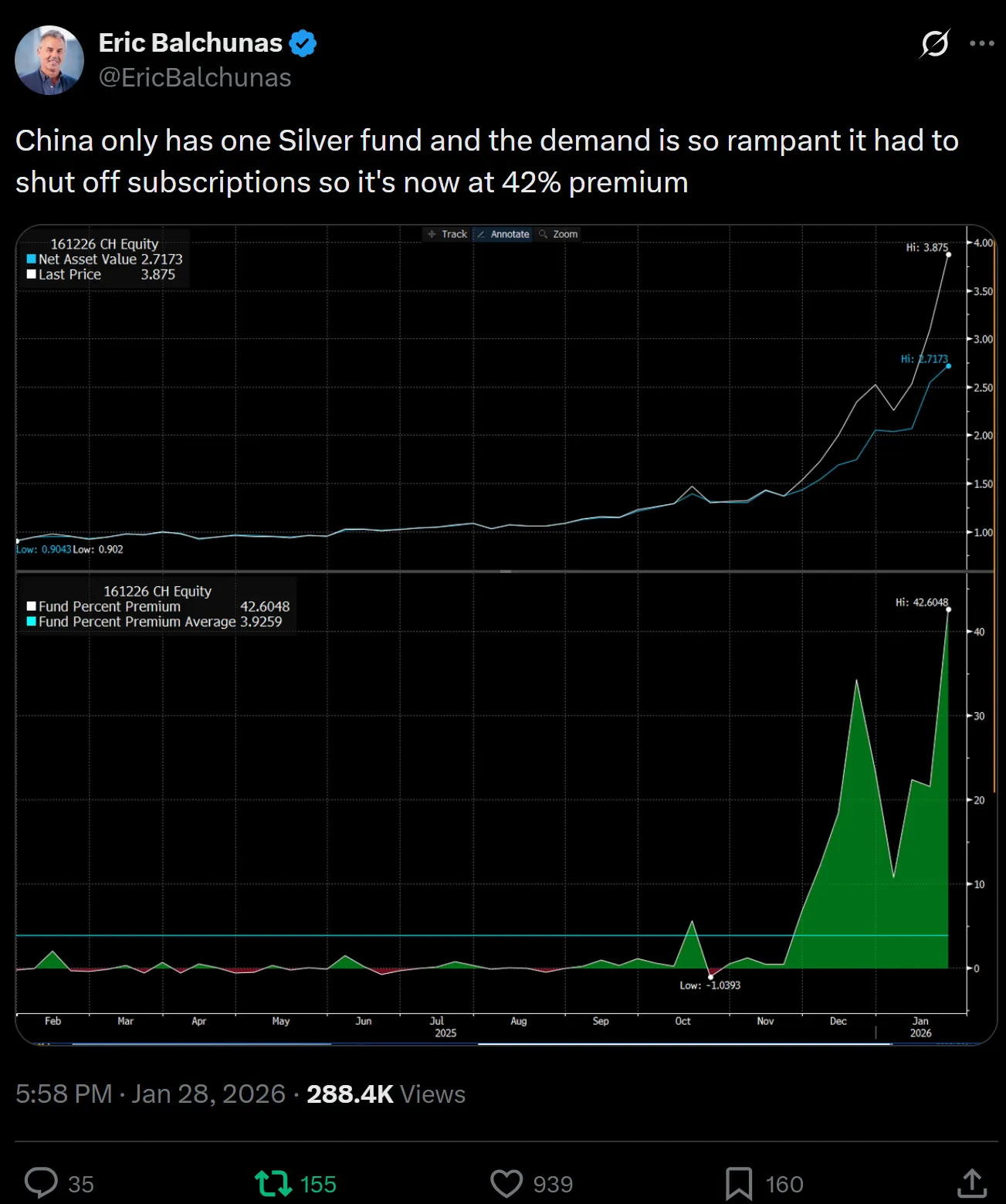

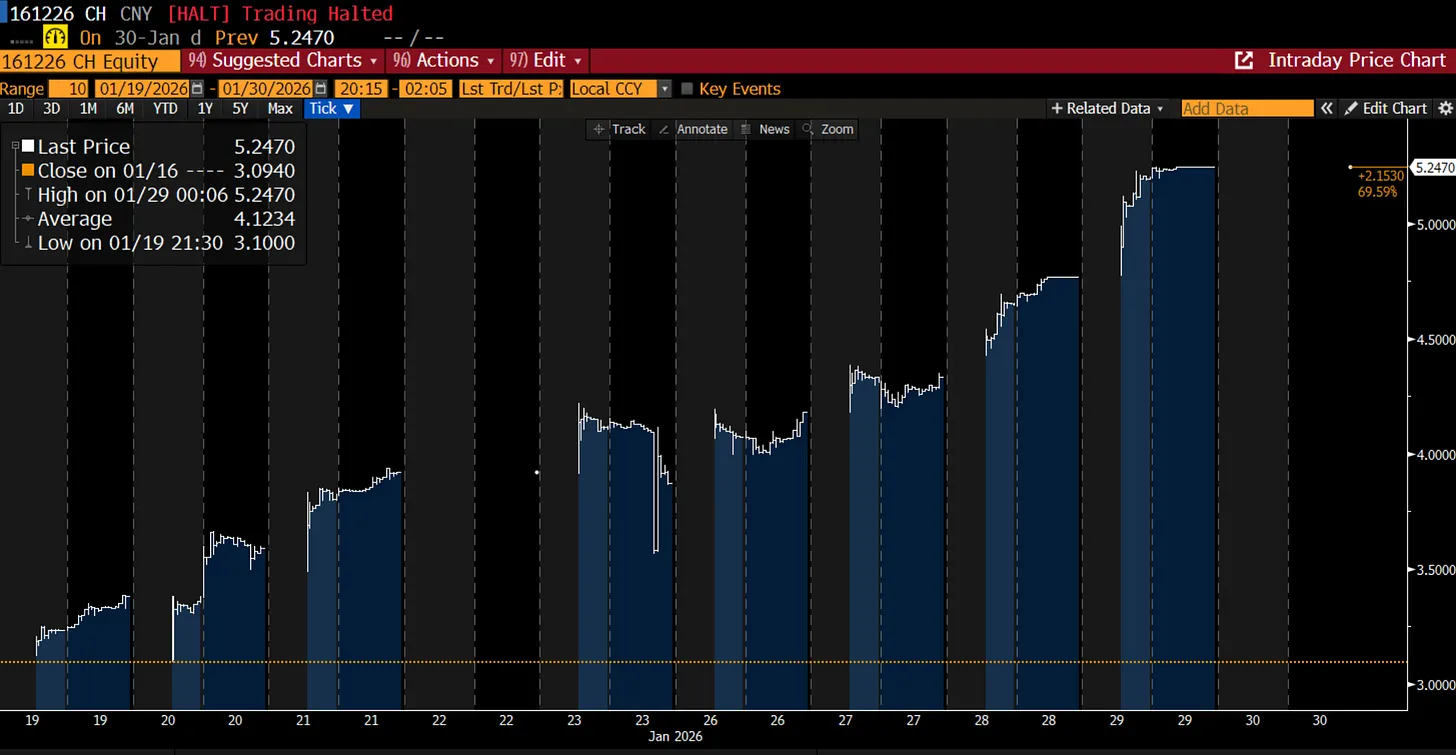

但我感覺空頭敘事正獲動能。即便有需求佐證——例如唯一純在岸白銀基金出現荒謬溢價。

且確有跡象顯示實物購買壓力緩解,最直接證據是倫敦白銀曲線「前端」——過去一個月,其「現貨升水」(Backwardation)程度大幅降低。

入夜前,我將 Delta 對沖值削減至近乎零,心想「等等看中國開盤」。這或許是我最大錯誤。

中國開盤了——非但未反攻,反而拋售。不止白銀,黃金亦暴跌 8%。此為第一記重錘(Strike one)。當時我不知情,但當地白銀 ETF 實際已停牌。

這意味著中國散戶無力救市。

這本該是撤退信號。我檢查帳戶,草擬頭寸清單,自認滿意——因多數多頭部位以期權形式存在,若真全面洗盤,雖痛但不爆倉。此為第二記重錘。不僅因我本該直接於期貨市場平倉(當時 GLD 與 SLV 尚未開盤,且我對期貨存有顧忌——過去數年非全職交易時,曾數次忘記展倉而慘敗),更因我本該承諾:市場開盤即刻減倉。是的,當日會議排滿,平掉 20 個期權部位不切實際;但我不願如黑夜逃狗般偷偷溜走——因太多人正跟著我做多。此為第三記重錘,或為最糟決定。

接下來的故事你已知曉:美國開盤即暴跌,一路狂瀉。拋售無情,待我察覺時,已太遲。因隨時間推移,第四記重錘立即顯現:

我們身處「短 Gamma」(Short Gamma)市場。

何謂「做空波動率」?

「短波動率」(Short Vol)非玄學狀態,而是機械過程——市場變動因程式化行為而自我強化。

最著名案例為 1987 年股災:組合保險使市場陷入短波動率(或期權術語「短 Gamma」)——隨著現貨價格惡化,保險計畫被迫持續拋售期貨。

諷刺的是,我本已熟悉此動態:10 月 GLD 與 SLV 跌破我期權行權價時,便已親歷其苦。

簡言之,機制如下:你我購入看漲期權(Call Options)。賣方須對沖——非賭方向,而是賭你支付之權利金高於其透過「Delta 對沖」所承受之預期損失。賣方賣出看漲期權,並買入股票對沖。若股價上漲突破行權價,期權 Delta 上升,賣方須買入更多股票;反之,若股價跌破行權價,Delta 下降,賣方手中股票過多,必須賣給下跌市場。

此行為近乎機械運作,常見於「跌無止境」之價格走勢。市場於月度或季度期權到期日前,尤易受短 Gamma 影響。檢視歷次閃崩記錄,多數發生於此類到期日附近。

此效應亦透過槓桿放大:投資人以槓桿購入資產時,需提供抵押品。價格下跌,交易所或做市商要求「補繳保證金」(Margin Call)。當市場槓桿過高,投資人被迫出售資產籌現——本質即為「做空波動率」。

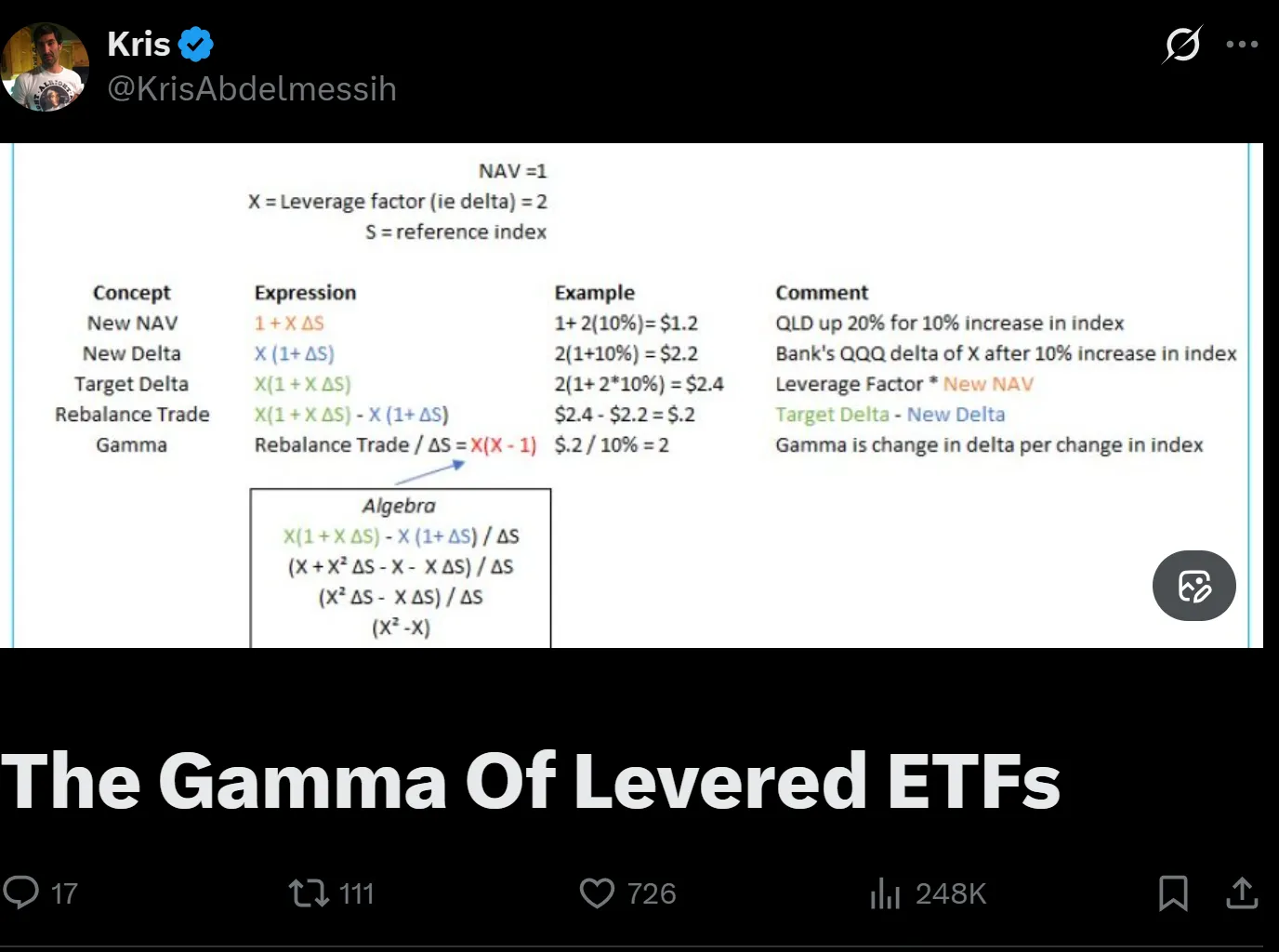

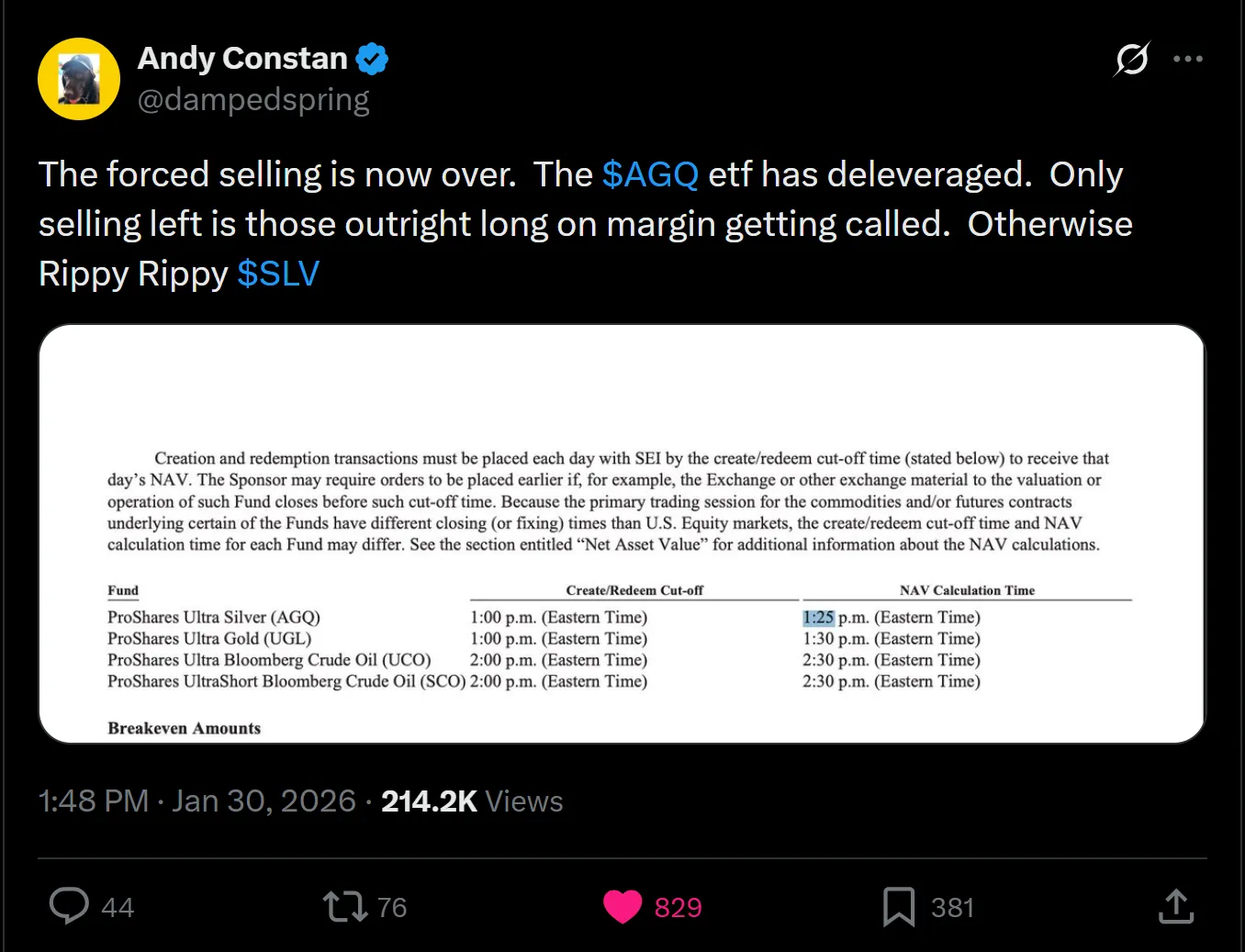

第三種短波動率成因令我驚訝:我未察覺「雙倍槓桿白銀基金 AGQ」已累積 50 億美元資產,意味其持有 100 億美元白銀(透過期貨)。該基金每日「再平衡」(Rebalance),故當白銀跌 15%,基金實質虧損 20% × 100 億 = 20 億美元,淨值剩 30 億美元;新 Delta 為 60 億美元,須拋售 40 億美元白銀!

期權專家 Kris 曾於此概述動態:

友人 Andy Constan 提醒我此機制,並告知「再平衡」時點為下午 1:30。

於幾分鐘前等待初步築底信號後,我在 71 美元買入 SLV,並透過買入股票、買入看漲期權、賣出下方行權價之看跌價差(Put Spread)將部位加倍——即便未能跑贏自身操作,亦冀望藉市場關係之 Alpha 盈利。

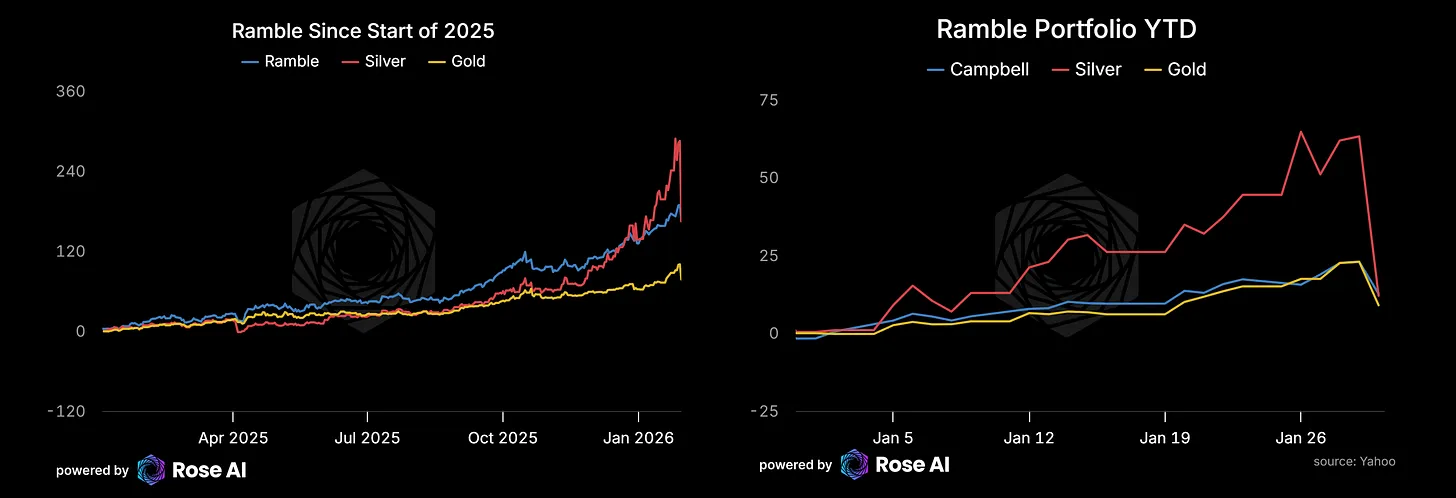

實際上,我尚有第四種短波動率暴露:因慣用看漲價差(Call Spreads)與蝶式價差(Flys),隨行權價上移,我持續「展期」(Rolling)期權,遂生虛假安全感。終場,白銀虧損 2%,黃金虧損 2%;加計銅及其他部位,全天虧損 8%,帶傷未倒。年初至今(YTD)報酬率為 12.6%,自 2025 年 1 月累計報酬達 165%。

至此,若你仍在閱讀,我們已釐清白銀崩潰之因:一項核心機制——「短波動率」,經由三渠道引爆:過度槓桿、空頭期權 Gamma、槓桿 ETF 再平衡。

那麼,下一步該往何處去?

撥開「戰爭迷霧」

首先,須釐清「戰爭迷霧」。中國市場於美國最慘烈走勢發生前已休市,當前對「中國溢價」之簡單估算,實屬脫節。

同理適用於「SLV 交易價低於資產淨值(NAV)」之說法。

此現象主因 SLV 採用倫敦清算價計算 NAV(而最慘烈時段倫敦已休市)。從週五盤中價格觀察,該 ETF 與期貨走勢高度一致。

目前,除週一可能反彈外,真正關鍵在於「中國週日晚間如何開盤?」若信網傳消息,東方實物價仍維持 136 美元,則週一或見 +5–10% 漲幅。

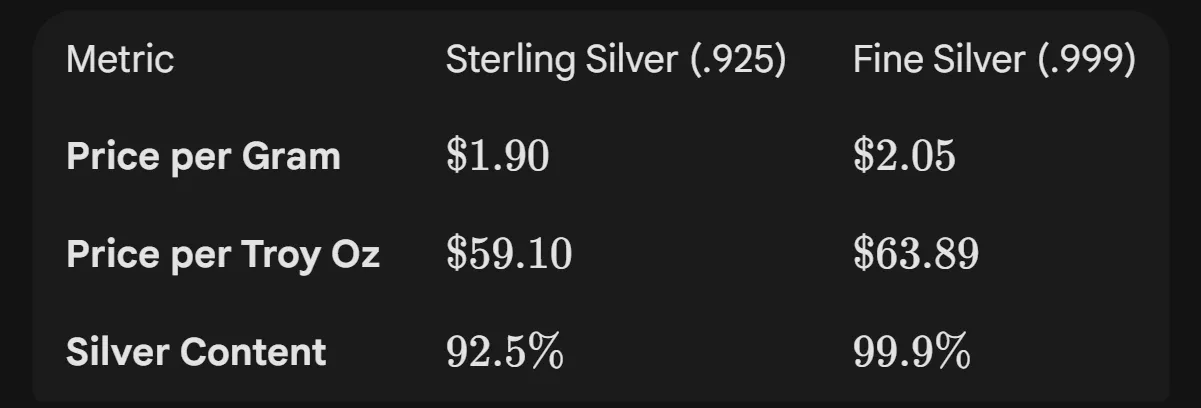

我未婚妻正於西部徒步,告知當地珠寶商仍以每克 1.90 美元(換算約每盎司純銀 64 美元)出售 925 銀(92% 純度)。基本格局未變:西方白銀便宜,中國昂貴。

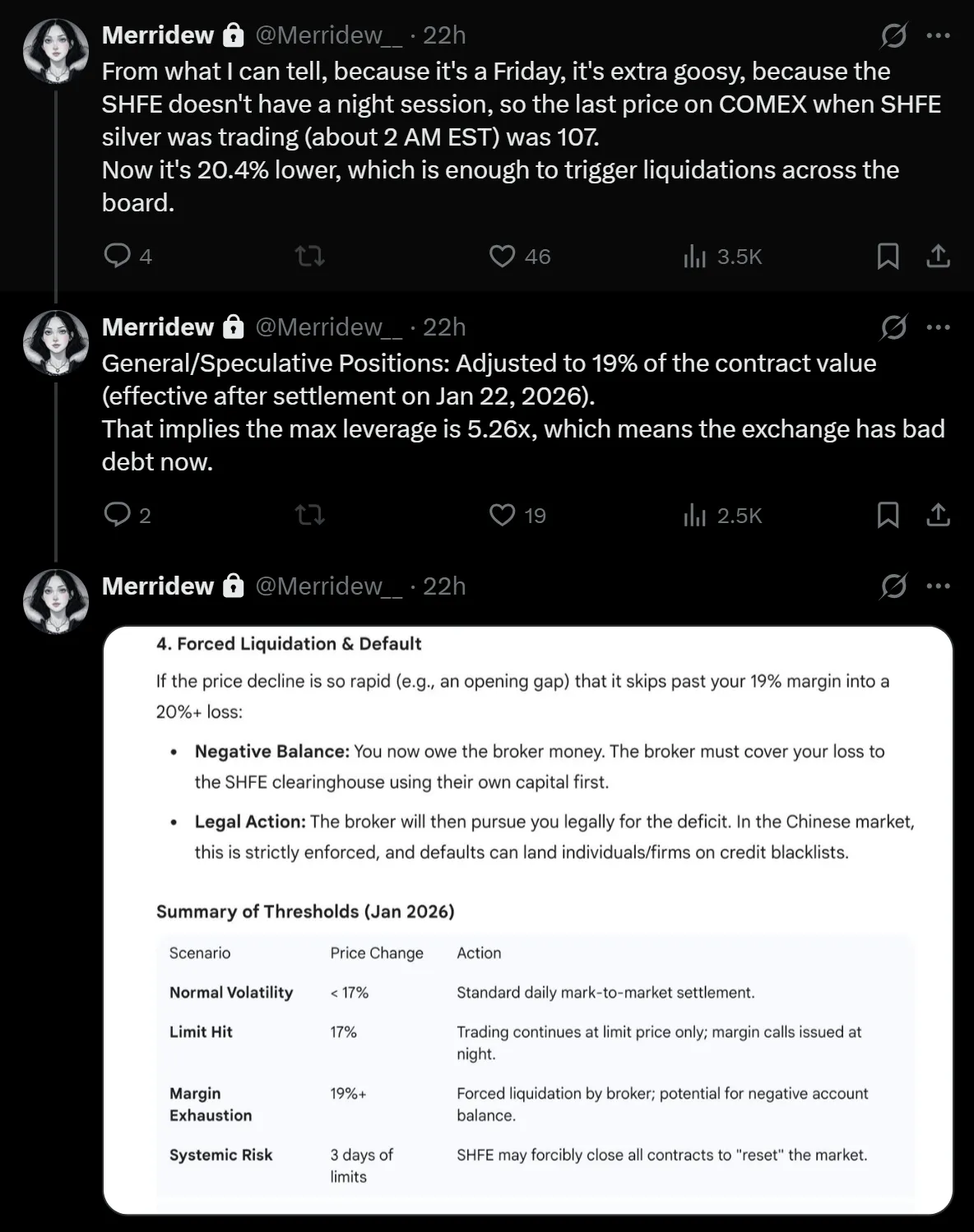

此價差能否推動上漲,取決於當地狀況。如 Merridew 所指,中國槓桿投資人極可能於週日晚間/週一清晨開盤時被迫清算。

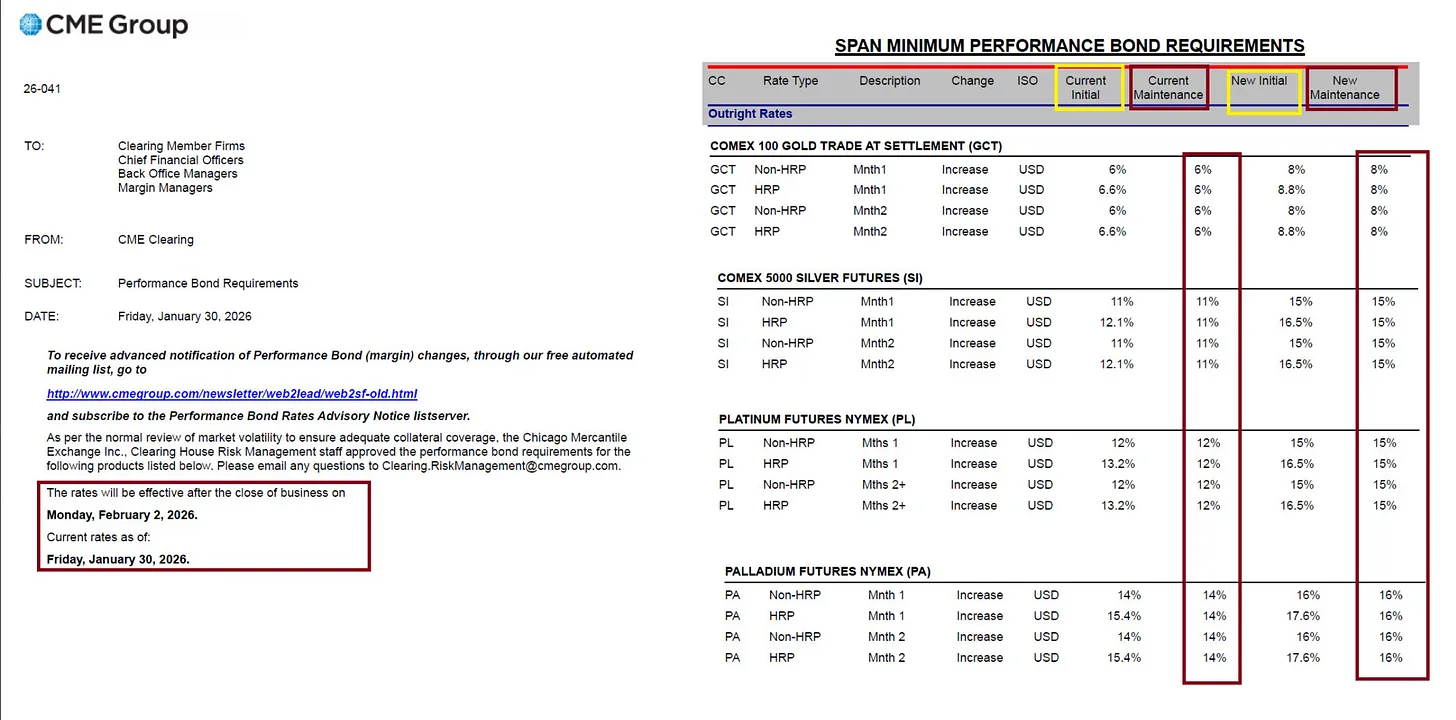

另 CME 於週五再度提高保證金,但須注意:因價格下跌約 30%,即使保證金比率上升,多頭淨現金提取額度可能微乎其微——單位白銀保證金雖大增,但總額大致持平。

來源:@profitsplusid

比特幣走勢亦不樂觀,似為強制拋售、量子計算擔憂及對 MSTR 問題預期之綜合結果。

基於 14 個月前對其商業模式特殊性的分析,我們仍維持空頭部位。

何以仍具看漲潛力?

首先,SLV 股價於週五大跌前已開始走弱。價格下跌,意味名目風險敞口(Notional Exposure)已大幅縮減。

除非週日晚中國市場出現極端去槓桿行動,否則 AGQ 抛售潮已成過去式。任何顯著反彈,將產生反向作用——猶如空頭看漲期權(Short Call Option),迫使持有人於上漲時補倉。我押注中國市場不會一瀉千里;若真見強制清算,股市亦難倖免。

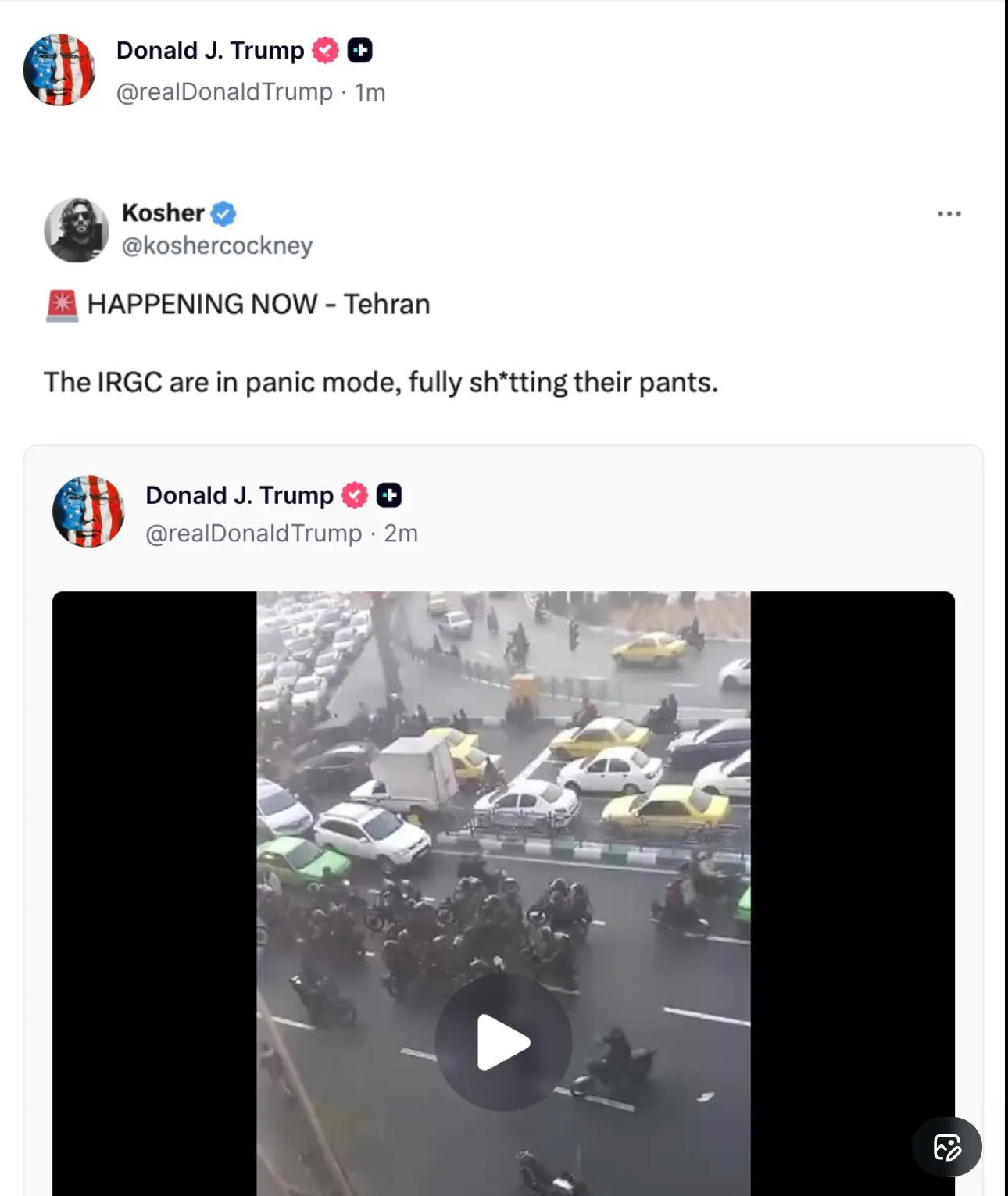

最後一點值得關注:地緣政治未趨緩和,反更緊繃。德黑蘭(Tehran)信號顯示,我們距某種對抗不是更遠,而是更近。歷史表明,貴金屬在此環境中表現強勁,縱使路徑極度混亂。考量所有潛在去槓桿力量,當前部位應視為高度戰術性。我保留根據情勢演進,將整個大宗商品部位轉為完全平倉或負 Delta(Short Delta)之權力。

或許我對空頭押注過重,但我日益憂心股市將迎來實質回撤——因市場正開始為「資料中心所需現金流」與「企業實際收入」間的巨大「空氣層」(Air Gap)定價。是的,AI 智能體(Agents)時代將至;是的,Moltbook(AI 工具名)頗具趣味(若操作得當,將耗費海量代幣/Tokens);但在企業端部署 AI,仍面臨巨大物流、合規與營運障礙。你在 Twitter/X 上所見工作流革命敘事,多源自獨立黑客、創作者或業務流程靈活的小型公司。我估計:智能體將於第二季末始於企業端上線,隨後才有收入。這使美股極易受上周重創微軟(Microsoft)之動態影響。

因此,從相對價值觀點,我仍看好金屬。但我願承認可能判斷錯誤,並追求對市場狀況更即時之反應。

一切始於那句關於痛苦與反思的格言。週五帶來大量痛苦,此文即為我反思之嘗試。核心邏輯(Thesis)未變——光伏需求、中國資本外逃、供應限制。改變的是價格、部位,以及我意識到:在一個看似只會上漲的市場中,竟隱藏如此龐大的「短 Gamma」風險。

痛苦 + 反思 = 進步。讓我們靜待週日晚中國市場開盤,見證此進步以何種姿態呈現。祝各位交易順利,平安無虞。下次再會。