RWA爆發後價值捕獲的重分配

作者 | OAK Research

編譯 | Odaily星球日報(@OdailyChina)

譯者 | 叮當(@XiaMiPP)

引言:RWA 的價值捕獲已進入新階段

現實世界資產(Real-World Assets, RWA)代幣化常被視為萬億美元級別的市場機遇。但 2026 年的核心問題已不再是「是否會發生」,而是:當資產真正上鏈後,誰掌握控制權?價值流向何處?

截至 2025 年底,RWA 總市值突破 350 億美元,較 2022 年的約 30 億美元實現十倍以上增長。這一躍升不僅來自機構資金大規模進場,更源於市場對「合規、有收益、可驗證」的鏈上資產的剛性需求。

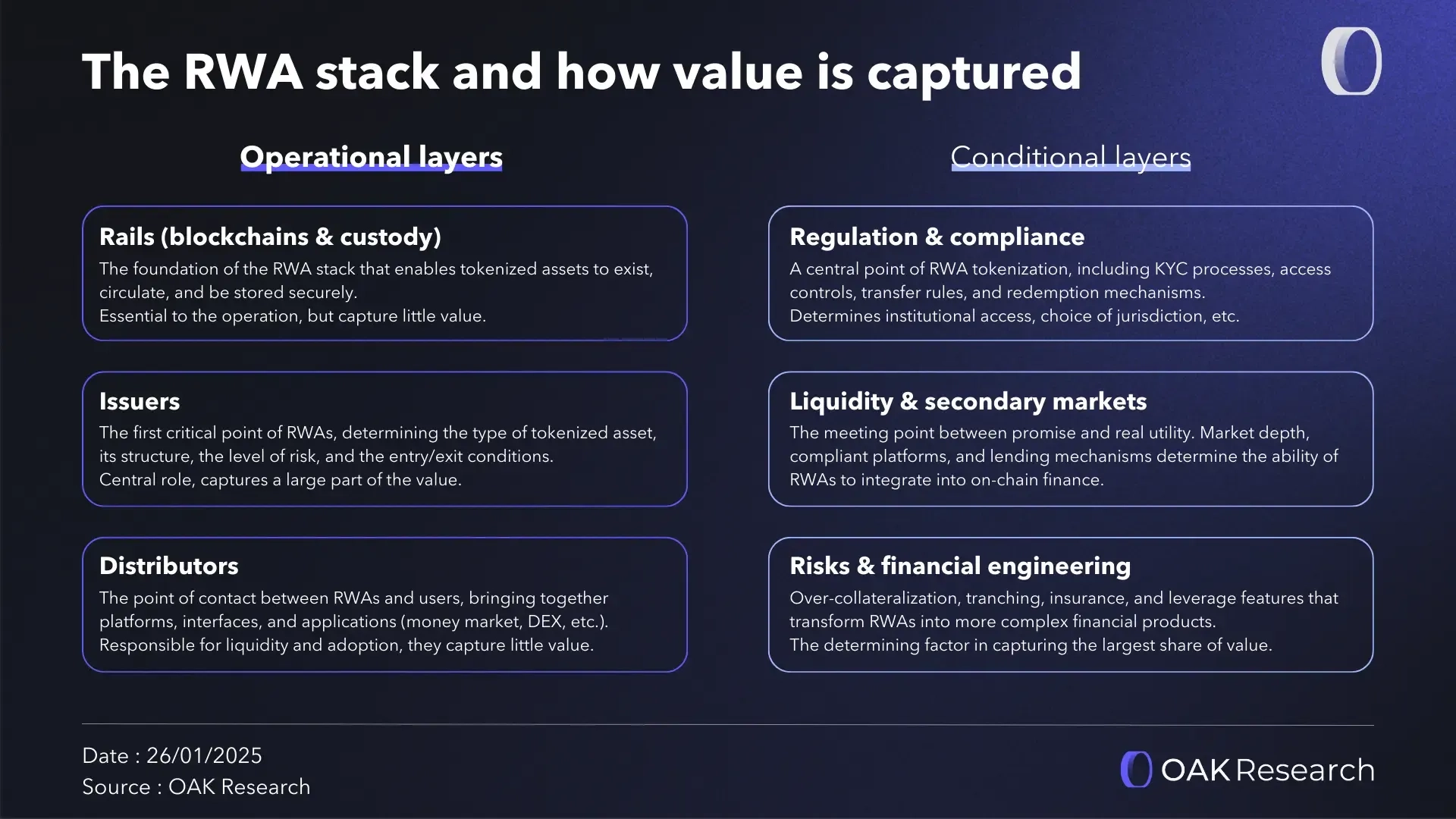

RWA 已從實驗性概念轉為具備規模化能力的成熟市場。其生態不再圍繞單一技術展開,而是一個由操作層(Operational Layer)與條件層(Conditional Layer)共同構成的多層棧式結構。每一層皆不可或缺,但價值集中度極不均衡——真正的贏家,是那些掌控發行、分發與信任樞紐的參與者。

RWA 技術棧全景:操作層 vs. 條件層

RWA 生態並非線性流程,而是一套橫跨法律、金融與技術的耦合系統。理解其架構,是判斷價值流向的前提。

操作層:直接創造與流轉價值的主體

操作層包含所有實際參與 RWA 發行、託管、交易與使用的實體,是日常市場運作的執行核心。

基礎設施層(區塊鏈與託管)

作為最底層支撐,包括公鏈網絡與專業數位資產託管方案。它保障資產上鏈、結算即時、底層資產與鏈上代幣嚴格同步。儘管至關重要,但隨市場成熟,此層正快速標準化,價值捕獲能力相對有限——勝出者將是安全、穩定、被廣泛採納的基礎設施。

發行人(Issuers)

發行人是 RWA 棧中第一個關鍵控制點。他們決定:哪些資產可代幣化、如何設計結構、承擔何種風險、設定何種准入與退出條件。無論是美國國債、私募信貸或大宗商品,背後皆需複雜的法律協議與金融工程,並精準映射至鏈上。發行人不只提供資產,更確保整體體系的法律有效性與經濟一致性。

分發層(Distribution)

涵蓋投資者接觸 RWA 的所有入口:DEX、借貸協議、錢包整合、跨鏈橋接等。它決定產品能否被看見、被使用、被嵌入用戶既有行為路徑。歷史表明,**採用率與資金規模,往往取決於「易得性」而非「複雜性」**。誰掌握分發管道,誰就主導資本流向。

條件層:決定操作層能否長期運轉的橫向支柱

條件層不指具體公司,而是支撐整個 RWA 生態可信運作的制度性基礎,缺一不可。

監管、合規與贖回機制

KYC、訪問控制、轉讓限制與贖回流程不會因上鏈而消失,反而需更嚴謹地內建於產品設計。司法管轄區選擇本身就是戰略行為——不同地區的監管框架(如美國 SEC、歐盟 MiCA、香港 SFC)直接影響機構准入門檻、代幣權利認可度與全球擴展可行性。

流動性與二級市場

再完美的結構,若無法交易、抵押或退出,便無實質金融價值。二級市場深度、合規交易平台、借貸協議與跨鏈流動性,共同構成 RWA 融入主流金融策略的關鍵閘門。Odaily 註:目前大多數代幣化資產仍運行於脆弱、低流動性的市場中,《大資金開始認真,RWA 的流動性問題凸顯》一文深入剖析此痛點。

風險管理與金融工程

透過分層、超額抵押、保險、杠桿等工具,將原始資產轉化為適配不同風險偏好的金融產品。這層雖仍處建設初期,但歷史經驗表明,風險定價與結構設計能力,長期來看往往是金融體系中價值密度最高的環節。

六大主流 RWA 類別:價值捕獲模式解析

不同資產類別在成熟度、驅動邏輯與價值重心上各異,但均遵循同一棧式規律。

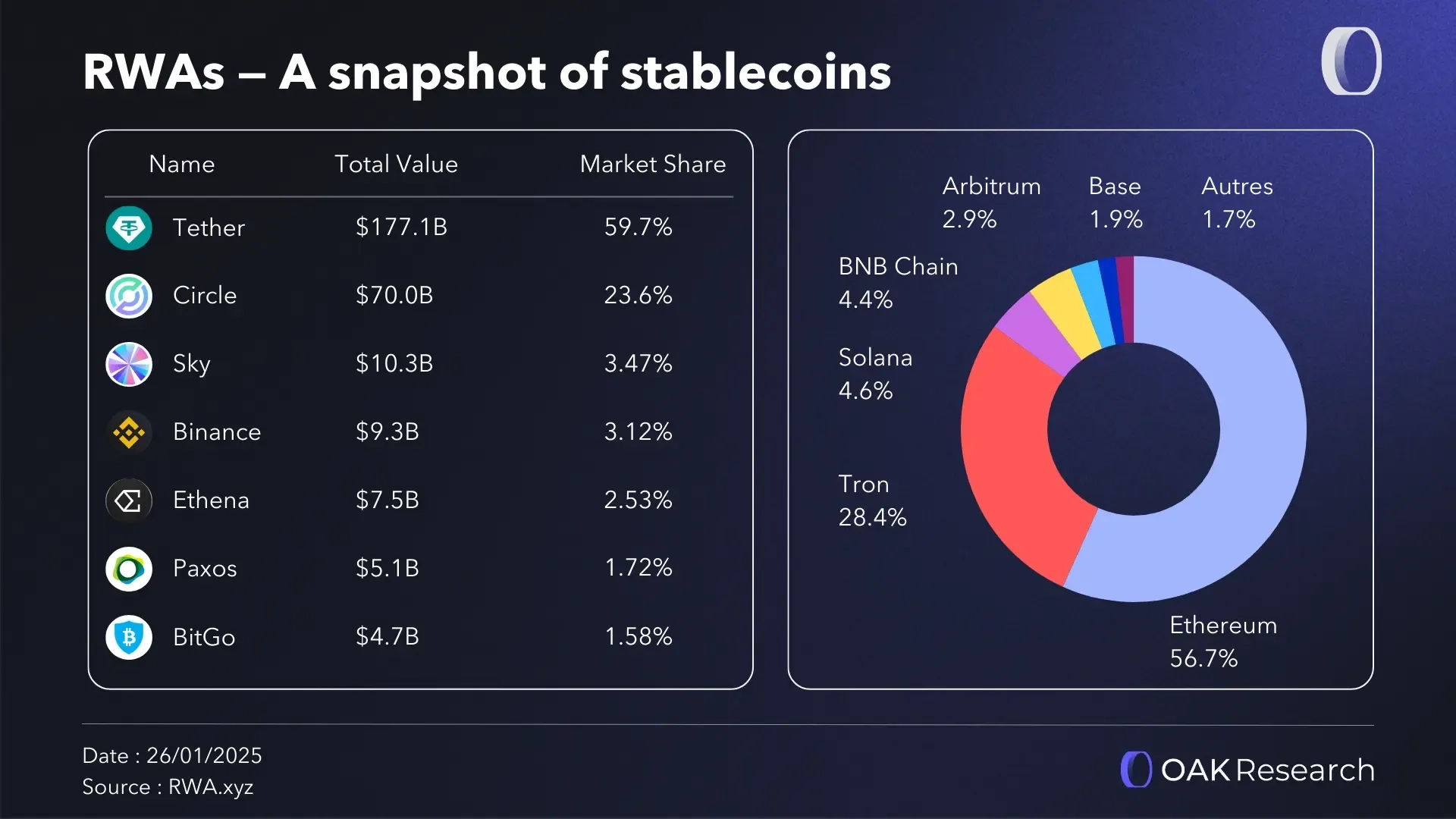

穩定幣:RWA 生態的流動性基石與價值樞紐

穩定幣已超越「數位美元」定位,成為最大規模的 RWA 實踐案例。當前主流穩定幣多由短期美國國債等高品質現實資產支持,兼具穩定性、可預測性與合規性,因而深受機構青睞。

其雙重角色清晰:一是全鏈上資金流動的記帳單位與結算軌道;二是自身即為龐大主權債務的代幣化載體。因此,穩定幣不僅是產品,更是基礎設施,持續捕獲結構性價值。

案例聚焦:Ethena(USDe)

Ethena 推出的 USDe 是 Delta-neutral 收益型穩定幣,年化收益率達 5%–15%。2025 年 9 月,其推出「穩定幣即服務(Stablecoin-as-a-Service)」平台 Ethena Whitelabel,允許任何鏈、應用或錢包快速發行自有穩定幣。

此舉直擊行業核心矛盾:Tether 與 Circle 兩大巨頭壟斷 95% 市場,憑藉抵押資產規模獲取巨額收益;而支撐其運作的鏈、協議與用戶卻難以分享價值。Ethena 正試圖重建價值分配模型,解決「穩定幣稅收」問題。

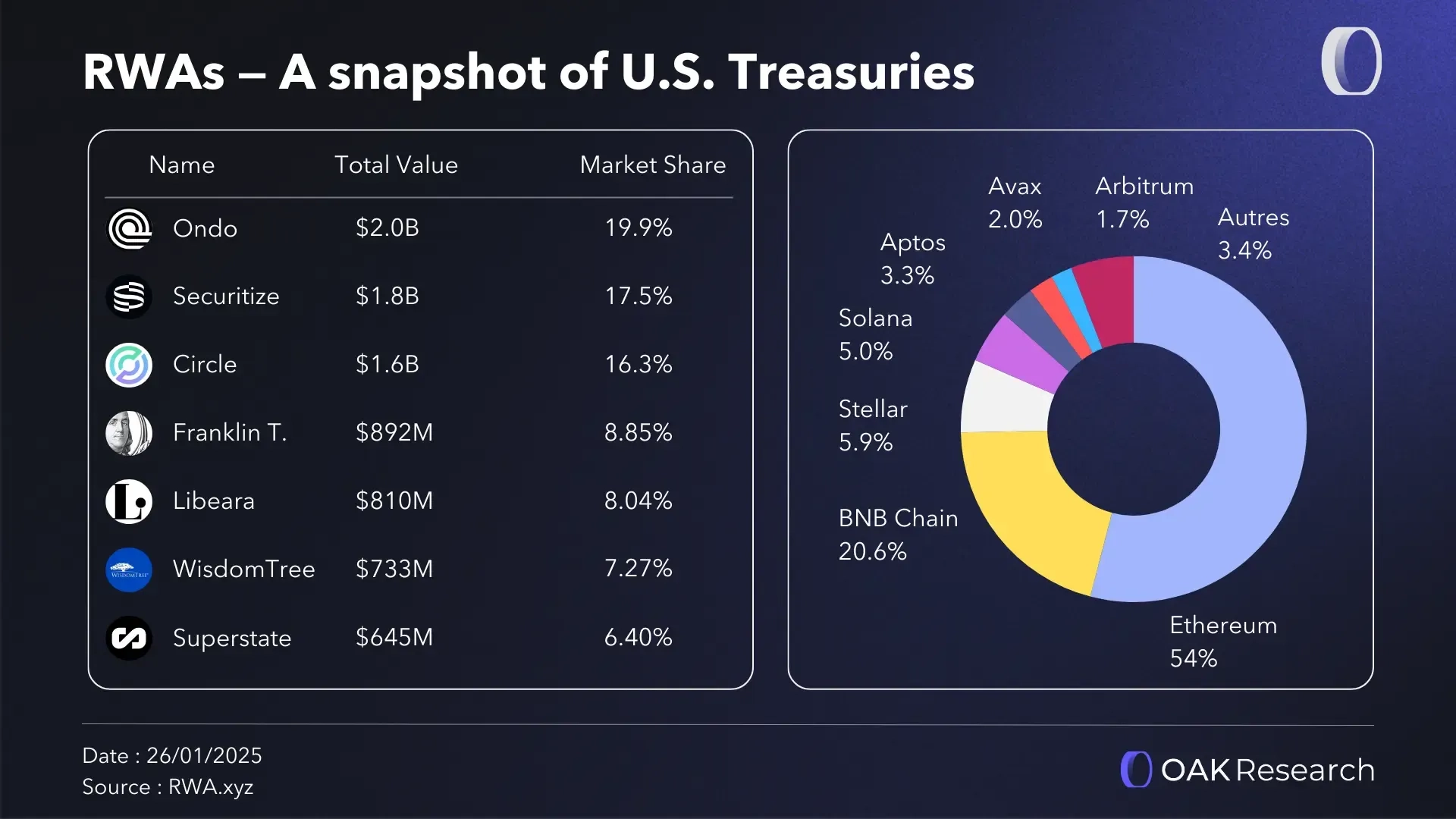

美國國債:最成熟 RWA 細分市場

代幣化美債已成鏈上金融協議首選抵押品,提供安全、有息、合規的資產敞口。自 2023 年初至今,主流代幣化美債總市值逼近 90 億美元;2025 年單年新增 44 億美元,同比增長 85%。

貝萊德 BUIDL 基金佔據絕對主導,Circle 的 USYC 與 Ondo 多款產品緊隨其後。Ethereum 為主要部署鏈,Arbitrum、Polygon、BNB Chain 與 Solana 次之。Securitize 是核心代幣化服務商,WisdomTree、Franklin Templeton 與 Centrifuge 增速亦顯著。

關鍵趨勢:價值正從純技術基建,加速向「結構簡潔、合規明確、易於集成」的發行人聚集。

案例聚焦:BUIDL(BlackRock)

貝萊德首款代幣化基金,將傳統貨幣市場基金策略引入鏈上,具備每日派息、多鏈部署(Ethereum、Solana、Avalanche、Arbitrum、Optimism、Polygon、Aptos)、高門檻機構准入等特徵。透過 Securitize 分發,並依賴 Wormhole 實現跨鏈互操作。

截至 2026 年初,BUIDL AUM 超 25 億美元,僅 93 名合格投資者持有——規模與稀缺性並存,彰顯機構對代幣化基金的實質承諾。

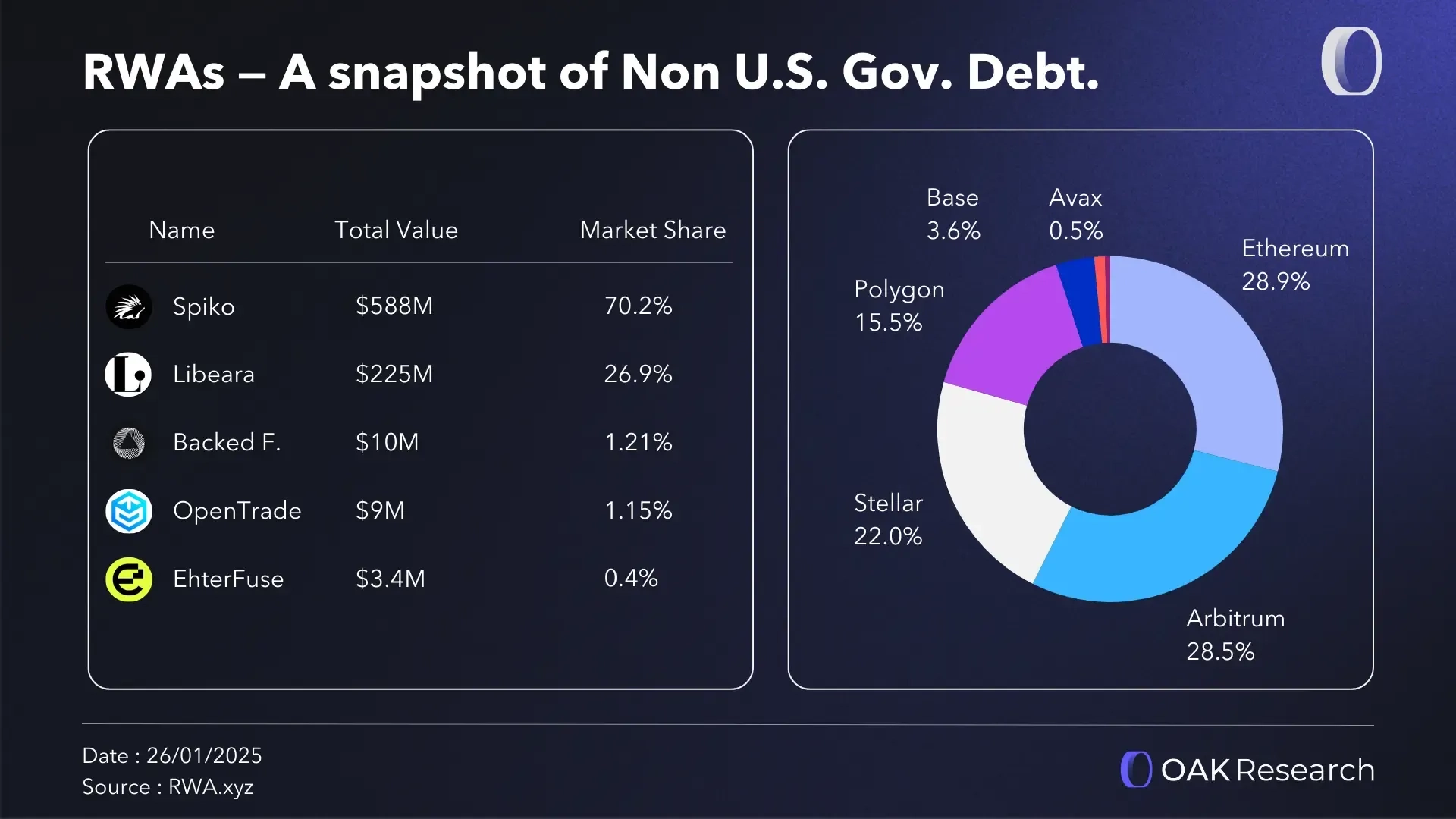

非美國主權債務:地理多元化的重要起點

代幣化使跨境投資外國政府債券的操作複雜度大幅降低:跳過多重中介、避開冗長結算週期、符合本地與全球合規要求。雖然當前規模尚小,但已明確指向 RWA 的全球化擴張路徑。

價值捕獲高度依賴發行人處理本地監管的能力,以及向全球投資者提供「易理解、可使用」產品的水準。目前市場由香港(67%)與法國(30%)主導,代表項目為中國的 ChinaAMC 與歐洲的 Spiko。

案例聚焦:Spiko

成立於 2023 年的法國金融科技公司,現為歐洲最大歐元計價代幣化貨幣市場基金發行人。其產品配置於法、英、美三國國債,2026 年 1 月獲 ACPR 與 AMF 授予 MiFID 牌照,具備全歐盟合規服務資格。

2025 年 TVL 從 1.3 億美元飆升至 7.3 億美元以上,涵蓋 Spiko Euro Fund(5.23 億)、Spiko Dollar Fund(2.02 億)及 Spiko Pound Fund(2025 年 12 月推出)。

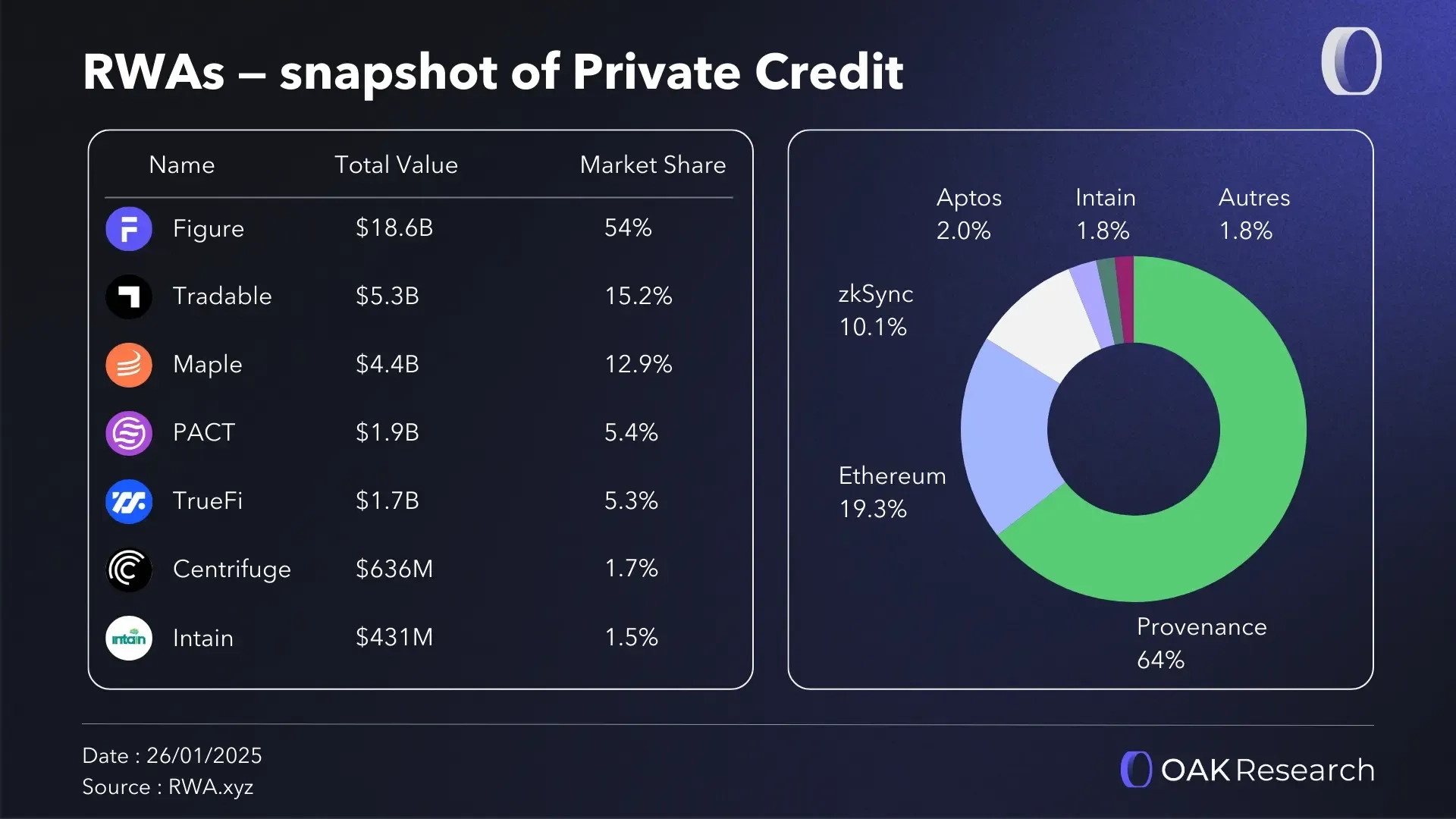

私募信貸:流動性瓶頸下的高潛力賽道

私募信貸長期受限於低流動性與高准入門檻,但其現金流穩定、監控可自動化,天然適合鏈上化。代幣化使其可拆分、可交易、可實時追蹤抵押物與還款進度。

核心洞察:價值不在底層貸款本身,而在風險結構設計、分析與管理能力。未來競爭差異化,將取決於風控水準與結構可信度。

案例聚焦:Maple Finance

Maple 提供由 BTC 借貸支持的許可制資金池,同時推出 syrupUSDC/syrupUSDT 無許可資金池,服務機構與加密原生用戶雙軌需求。2025 年 AUM 突破 45 億美元(+800%),機構端借款達 17 億美元,協議收入近 1170 萬美元(+370%)。

其成功關鍵在於深刻理解「分發即護城河」:透過 Kamino/Jupiter(Solana)、Midas(Plasma)、Fluid/Euler/Aave(Arbitrum)、Aave(Base)等廣泛集成,為 syrupUSD 創造真實使用場景。

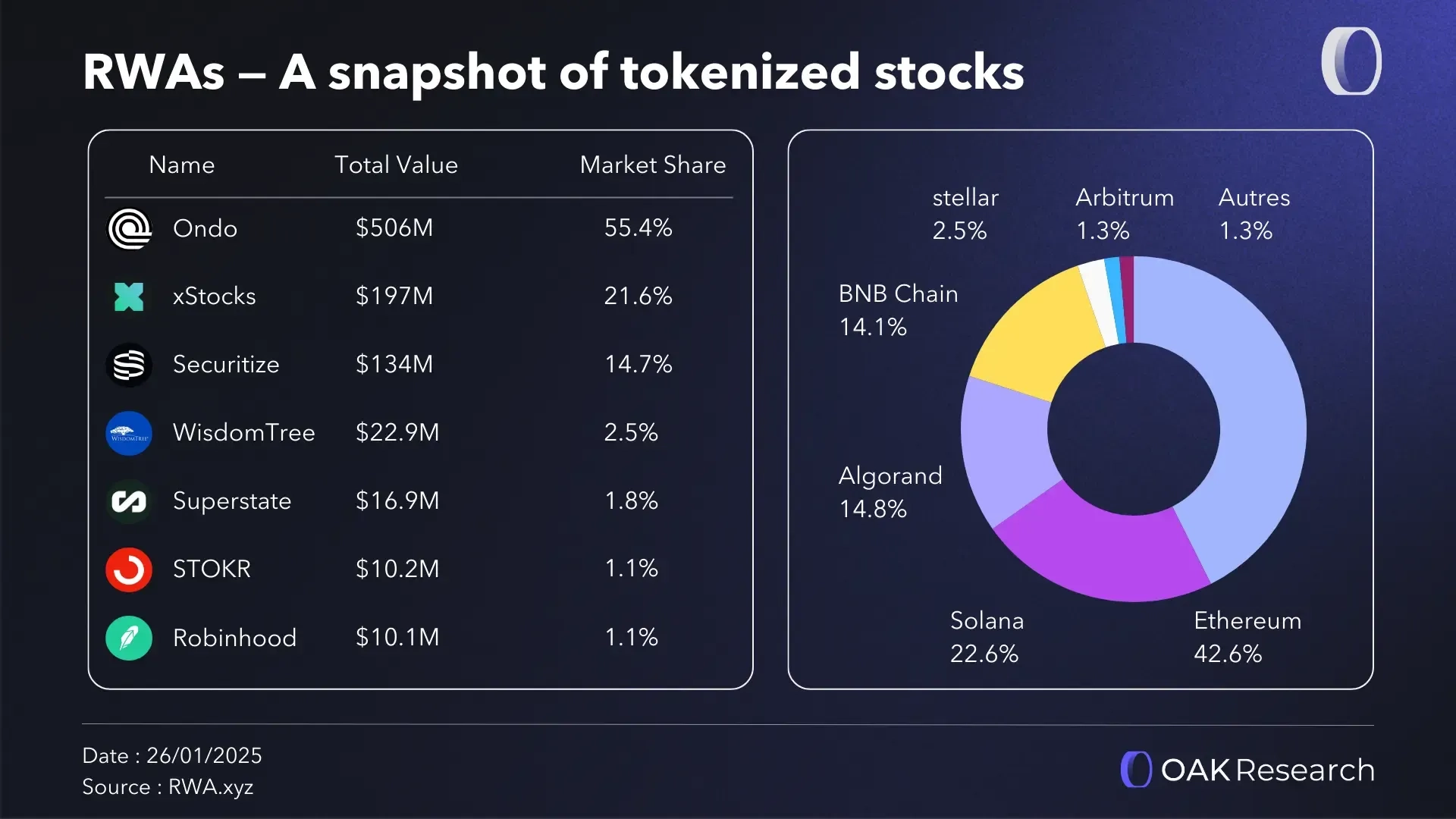

代幣化股票:以分發與體驗驅動的零售主導賽道

代幣化股票提供 24/7 連續交易、即時結算與簡化股權管理,適用於公開上市與私有公司股份。其驅動力主要是資產敞口需求,而非收益追求,因此吸引大量零售用戶。

持有人數遠超其他 RWA 類別,一年內突破 10 萬人;xStocks(Backed Finance)佔市場約 23%,AUM 2.15 億美元,持有人近 6 萬人。永續合約市場同樣活躍,Hyperliquid HIP 3 中 Trade.xyz 專注代幣化股票,日交易量逾 8 億美元。

關鍵啟示:即便底層資產眾所周知,價值中心仍在於組織訪問、流動性與合規性的能力。

案例聚焦:Backed Finance xStocks

Backed 於 2025 年 6 月推出 xStocks,由瑞士託管合作方實物持股背書,2025 年 12 月被 Kraken 收購。目前已集成 Kraken、Gate、Bybit、Bitget 等主流中心化交易所,支援 Ethereum、Solana、Tron,覆蓋 70+ 種資產。

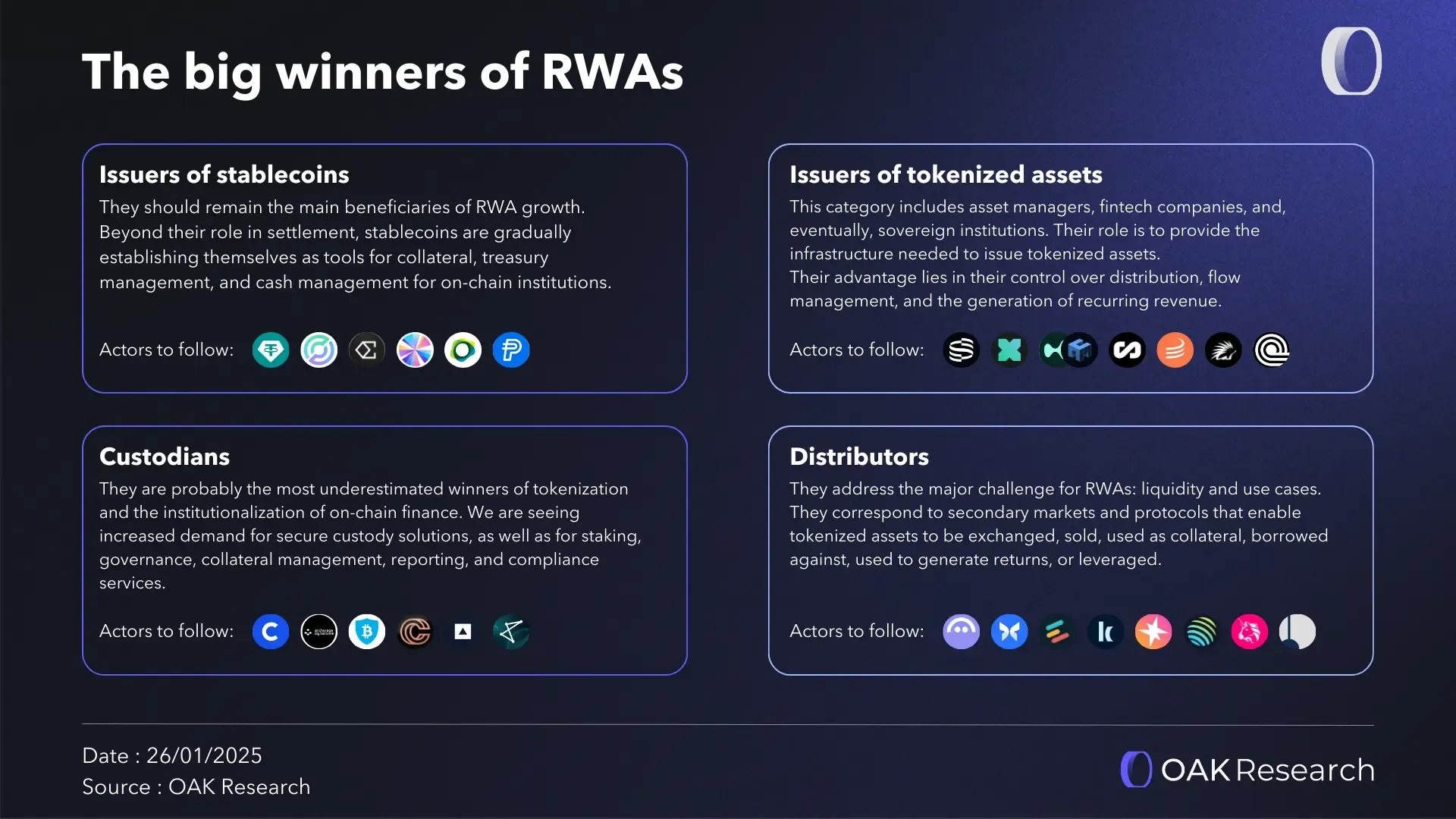

2026 年 RWA 主要贏家:四大價值樞紐

隨著市場擴張,價值日益集中於四類掌控關鍵節點的參與者:

穩定幣發行方

受益於支付、交易與代幣化活動的機械性增長。穩定幣正從結算工具,進化為抵押品、資金管理與機構現金管理解決方案。美歐監管明晰化將進一步鞏固龍頭地位。

重點關注:Tether、Circle、Ethena、Sky、Paxos、PayPal

代幣化金融資產發行方

涵蓋資管機構、金融科技公司與未來可能的主權實體。其核心優勢不在成本壓縮,而在於分發控制、資金流管理與可持續經常性收入。提前構建可信鏈上戰略者,將率先吸引流動性與機構目光。

重點關注:Securitize、xStocks、Unit、Superstate、Maple、Spiko、Ondo

託管機構

最關鍵也最被低估的贏家。機構對安全、合規、帶保險的託管需求呈剛性增長。現代託管已超越保管,涵蓋質押、治理、抵押品管理、合規報告等全套服務。機構自建能力極低,成熟託管商戰略地位持續強化。

重點關注:Coinbase、Anchorage、BitGo、Copper、Fireblocks、Zodia

分發方

解決 RWA 最大痛點——流動性。缺乏深度二級市場,代幣化僅是形式轉移,而非實質提升資本可及性。分發方透過 DEX(Uniswap、Jupiter、Fluid)、借貸協議(Aave、Euler、Morpho、Spark、Kamino)與收益結構化協議(Pendle),將靜態資產轉化為可交易、可抵押、可放大的金融元件。

它們最終決定:資產採用率、市場流動性、以及代幣化資產能否真正成為可用的金融工具。

重點關注:Aave、Euler、Morpho、Kamino、Jupiter、Uniswap、Spark、Pendle