SpaceX領軍,2026年IPO大年啟幕

原文作者:David,深潮 TechFlow

2026 年將是全球 IPO 大年。這一判斷已在 1 月獲得明確印證。

1 月尚未結束,加密資產託管龍頭 BitGo 已於紐約證券交易所敲鐘上市;與此同時,中國兩家頂尖 AI 企業——智譜(Zhipu AI)與 MiniMax 先後登陸香港交易所。三家企業橫跨加密、大模型與通用人工智能賽道,卻不約而同選擇在年初啟動上市進程。

智譜公開發售獲超額認購達 1164 倍;MiniMax 首日股價飆升 109%。資金正以前所未有的速度湧入科技 IPO 市場。

然而,1 月僅是序幕。據多方信源彙整,2026 年排隊待上市的科技巨頭名單極其龐大:美國私募市場培育多年的「千億級超級獨角獸」集體邁向公開市場;中國方面,港股與 A 股亦迎來一波高質量科技企業集中申報潮……

哪些公司最有可能於 2026 年成功上市?合理估值區間為何?普通投資者如何參與?

本文依賽道系統梳理 2026 年最具關注價值的 IPO 項目,聚焦核心事實、關鍵節點與實質業務邏輯。

美股:千億美元俱樂部集體叩響上市大門

資料來源:BloomBerg,AI 整理

若 2025 年是加密原生公司的上市元年,2026 年則標誌著新一代科技巨擘重啟公開募資通道的關鍵轉折點。

本輪焦點並非初創企業,而是那些已在私募市場歷經多年高估值融資、成長至「天花板階段」的超級獨角獸。

它們普遍具備以下特徵:私募估值逼近極限、後續融資機構池縮小、繼續私有化已難以滿足規模化擴張與員工激勵需求。部分企業曾因市場波動錯失窗口,部分則出於戰略考量主動延遲——而如今,多重條件正同步成熟。

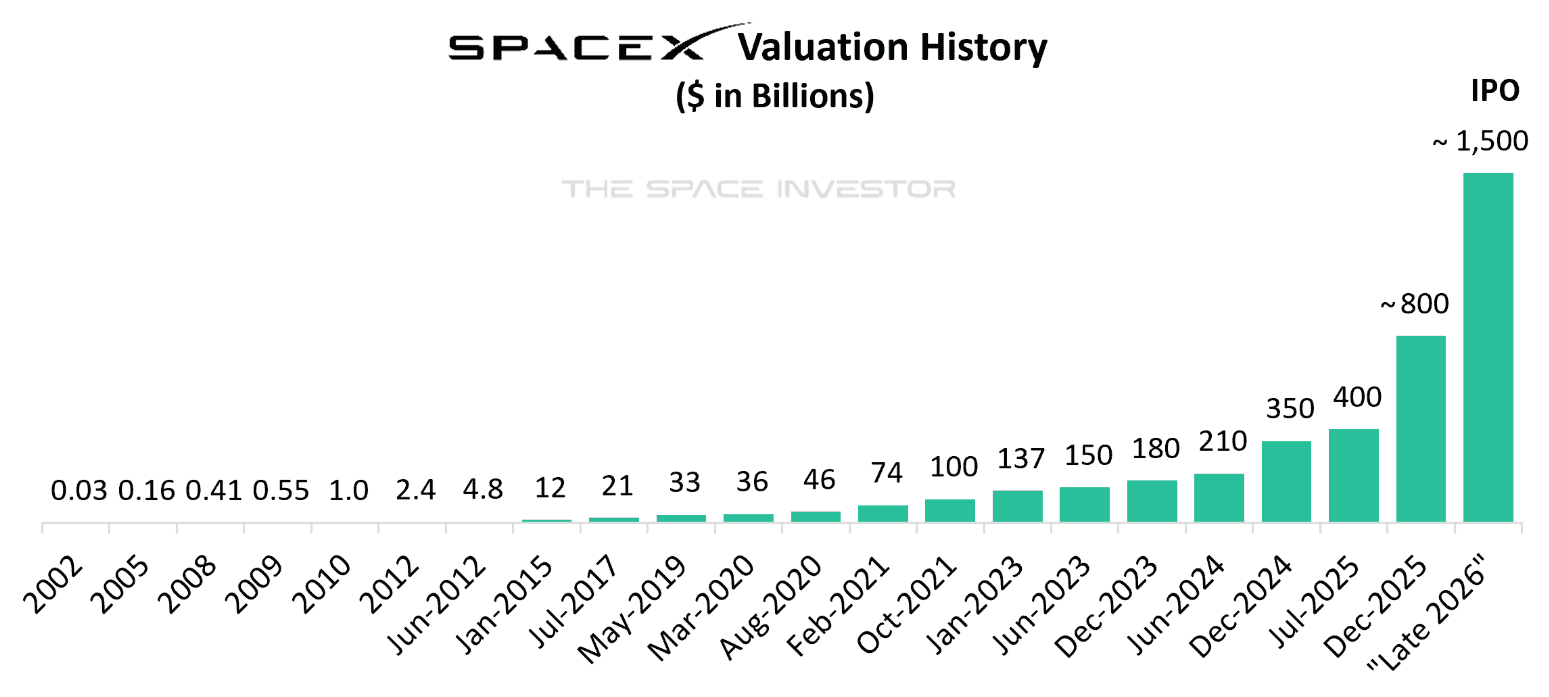

1. SpaceX:為星辰大海定價

預估市值:1.5 兆美元

預估時間:2026 年第三季至第四季

2025 年 12 月 10 日,馬斯克於 X(原 Twitter)正式確認:SpaceX 將於 2026 年上市。

彭博社援引知情人士報導,目標融資逾 300 億美元,對應估值約 1.5 兆美元。若如期實現,將打破沙特阿美 2019 年創下的 290 億美元紀錄,成為人類史上最大規模 IPO。

公司目前兩大支柱業務清晰可見: • 火箭發射服務:2025 年 Falcon 9 發射次數逾 160 次,佔全球總發射量過半; • Starlink 衛星互聯網:2025 年在軌衛星突破 1 萬顆,用戶數逾 800 萬,年營收預計達 155 億美元。

內部文件推算顯示,Starlink 成熟後年營收有望達 360 億美元,營運利潤率約 60%。以此計算,1.5 兆美元估值對應市銷率(P/S)約 70 倍——雖屬高位,但對於年複合成長率(CAGR)逾 50% 的企業,市場或給予充分容忍空間。

值得留意的是:SpaceX 逾 70% 收入實際來自 Starlink。投資者購買的並非「火星殖民」概念,而是一家全球領先的衛星通信基礎設施提供商——一家披著太空外衣的網絡服務巨頭。

馬斯克推動上市的核心動機,據《Ars Technica》披露,是為籌措資金建設「軌道級 AI 數據中心」,例如改造 Starlink 衛星作為低軌 AI 算力節點。看似科幻,卻是 SpaceX 近二十年持續驗證的路徑。

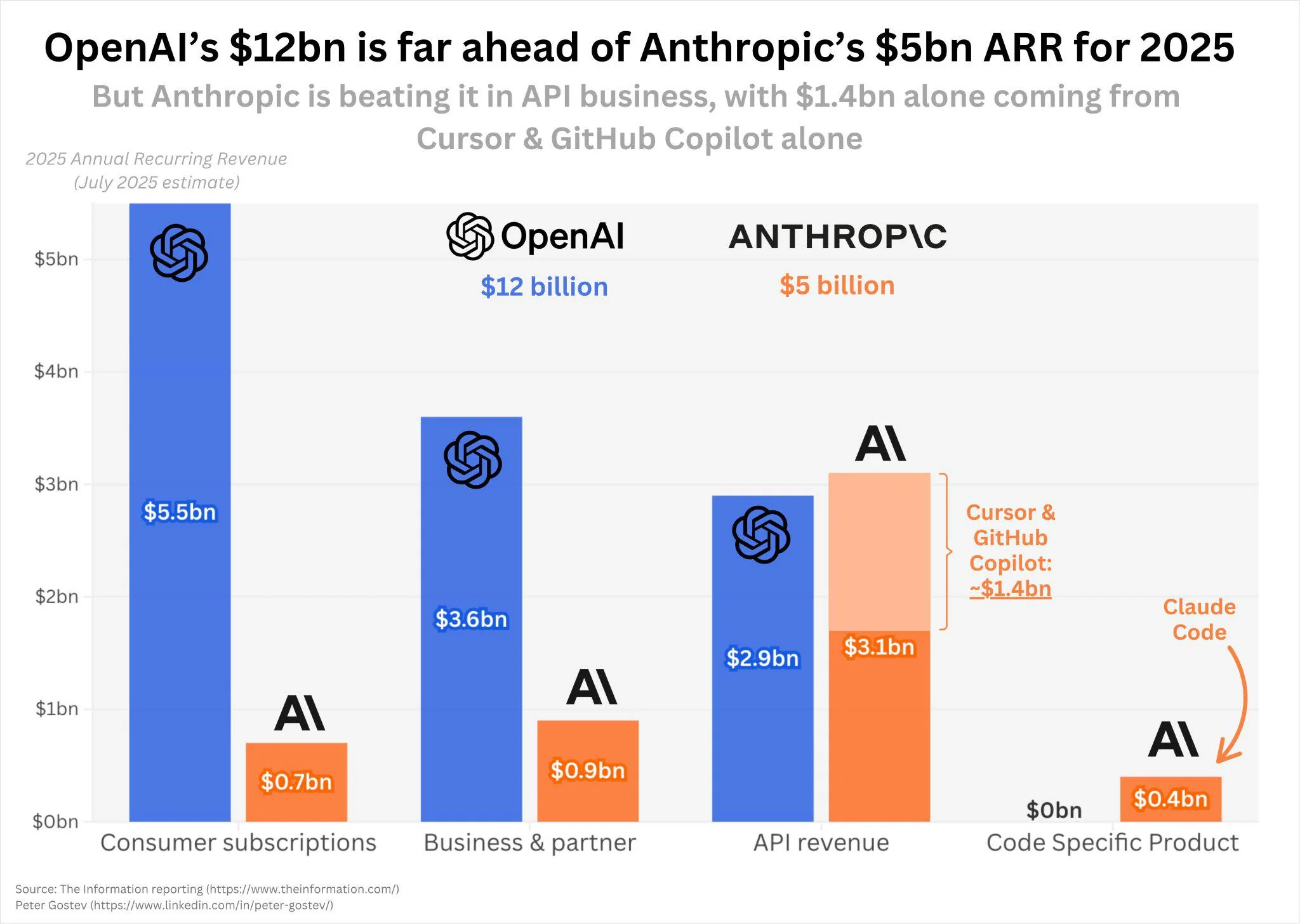

2. OpenAI vs Anthropic:AI 雙雄上市競速賽

預估市值:8300 億–1 兆美元(OpenAI)、2300 億–3000 億美元(Anthropic)

預估時間:2026 年底至 2027 年初(OpenAI)、2026 年下半年(Anthropic)

ChatGPT 與 Claude 的日常共存,早已映射出兩家公司在終端用戶心智中的並列地位。

OpenAI 當前私募估值約 5000 億美元,年化營收逾 130 億美元(Sam Altman 曾暗示實際更高),上市目標估值鎖定 1 兆美元。財務長 Sarah Friar 公開表示目標上市時點為 2027 年,但部分顧問認為可能提前至 2026 年下半年。

Altman 在播客中坦言:「擔任上市公司 CEO 讓我毫無興奮感。」但他亦承認:「我們需要大量資本,且遲早會觸及股東人數上限。」值得注意的是,OpenAI 已完成非營利架構轉型,微軟持股降至 27%,為上市掃清關鍵障礙。

Anthropic 推進節奏更為積極。據《金融時報》報導,公司已委任曾主導 Google、LinkedIn 上市的 Wilson Sonsini 律所籌備 IPO,最早或於 2026 年落地。當前估值 1830 億美元,新一輪融資目標估值逾 3000 億美元;微軟與輝達亦傳出聯合投資 150 億美元意向。

營收表現上,Anthropic 展現強勁增長潛力:年化營收約 90 億美元,預期 2026 年達 200–260 億美元,2028 年有望衝刺 700 億美元;Claude 訂閱收入增速為 ChatGPT 的 7 倍(儘管基數較小)。

競爭格局方面:OpenAI 主導 C 端市場(ChatGPT 周活躍用戶 8 億),Anthropic 則在企業端加速滲透。誰先上市?Anthropic 準備更充分;但 OpenAI 的規模與聲量一旦啟動,市場反響將截然不同。

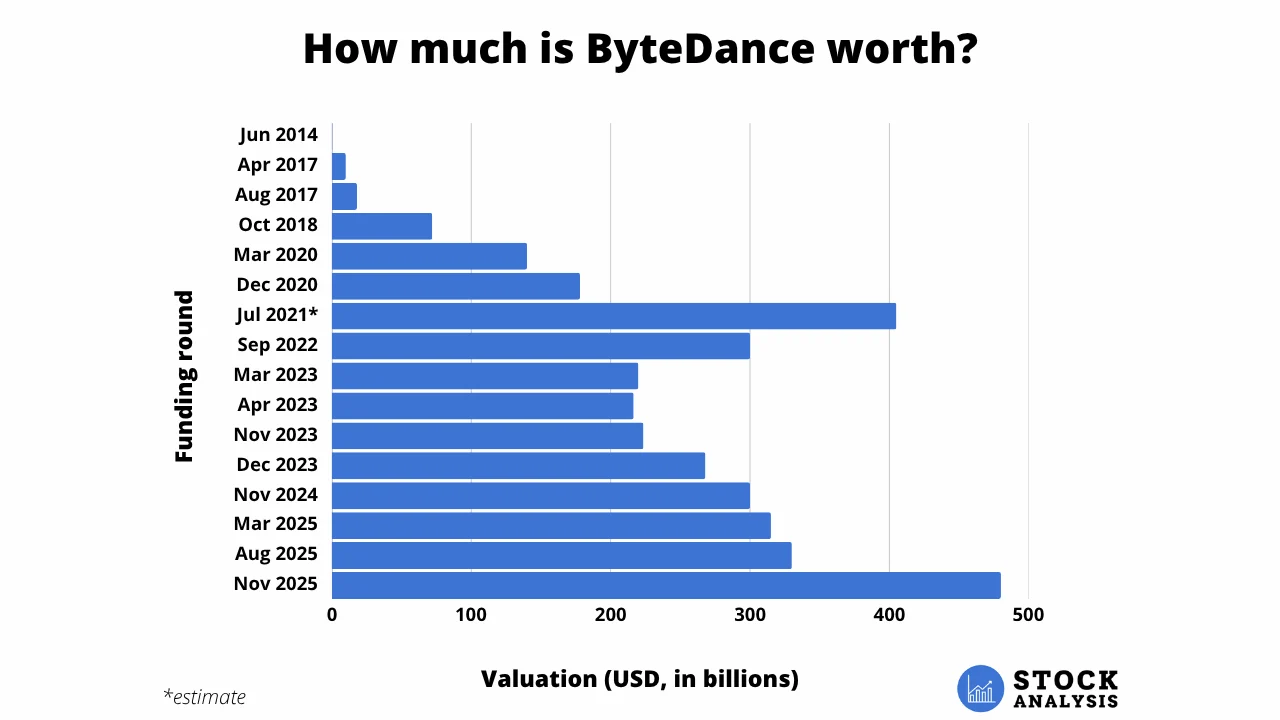

3. 字節跳動按兵不動,TikTok 或成變數

預估市值:4800 億–5000 億美元

預估時間:尚在評估中,不確定性較高

字節跳動目前為全球估值第二高的未上市企業(僅次於 OpenAI)。2025 年 11 月老股交易中,今日資本以近 3 億美元競得股份,對應估值 4800 億美元。

2024 年全球營收達 1100 億美元(+30% YoY);抖音在中國市場統治力穩固;豆包(Doubao)聊天機器人月活躍用戶已超越 DeepSeek,位居國內第一。

2026 年計劃資本支出 1600 億人民幣,其中 850 億專項用於 AI 晶片採購。

儘管如此,字節跳動多次明確表示「無 IPO 計畫」。真正潛在變數在於 TikTok:若美國分拆方案最終落實,市場普遍預期 TikTok 美國業務估值將從當前約 4000 億美元提升至 5000 億美元。分拆後的 TikTok 美國,極有可能成為 2026 年全球最大科技 IPO 之一。

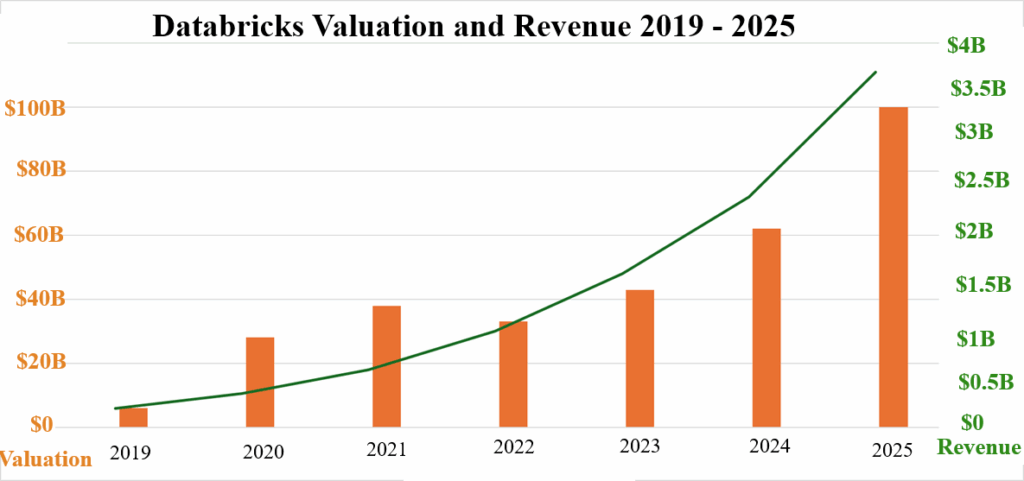

4. Databricks:你未必聽聞,但全行業都在使用

預估市值:1340 億–1600 億美元

預估時間:2026 年第一季至第二季

Databricks 是一家公眾知名度不高、卻被全球頂級企業廣泛採用的基礎設施平台。

其核心提供「數據湖 + 數據倉庫」一體化平台,支援企業海量數據存儲、處理、分析及 AI 模型訓練。

2025 年 12 月完成 40 億美元 L 輪融資,估值達 1340 億美元——三個月前估值為 1000 億美元,一年前僅為 620 億美元,私募市場罕見高速增值。

財務表現堅實:年化營收逾 48 億美元(+55% YoY),其中 AI 相關產品營收逾 10 億美元;客戶涵蓋 OpenAI、Block、西門子、豐田、殼牌等逾 2 萬家;關鍵指標:已實現正向經營現金流。

業界普遍預期其將於 2026 年初上市,並與 Snowflake(2020 年 IPO 時估值 700 億美元,首日股價翻倍)形成直接競爭。Databricks 無論規模或增速均顯著領先,市場期待值自然更高。

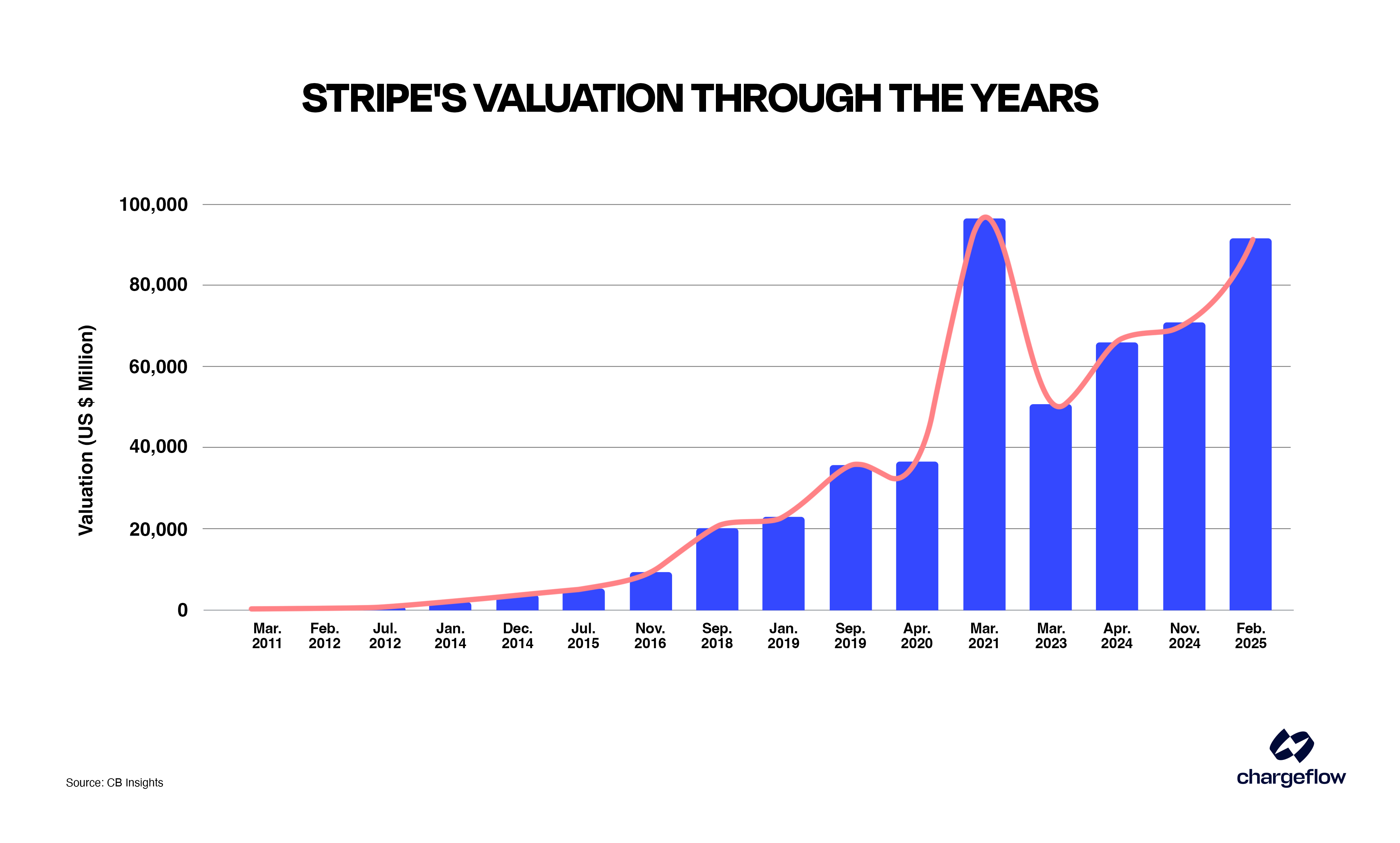

5. Stripe:最優雅,也最從容

預估市值:915 億–1200 億美元

預估時間:2026 年上半年或釋放信號,但存在延遲可能

Stripe 或是本批次中最特殊的存在:最具上市資格,卻最不願上市。

當前估值 915 億美元,年營收逾 180 億美元,且已盈利;全球支付處理規模達 1.4 兆美元;客戶包括 OpenAI、Anthropic、Shopify、亞馬遜等頂級科技企業。財務結構之健康,在整體陣營中無出其右。

但創辦人 Collison 兄弟長期迴避 IPO 問題。2025 年 2 月於 All In 播客中解釋:Stripe 本身盈利,無需透過上市融資;類似富達(Fidelity)等金融服務巨頭數十年未上市;員工亦可透過定期股票回購獲得流動性,未必需依賴公開市場。

此套邏輯能維持多久?紅杉資本(Sequoia)已開始規劃向有限合夥人(LP)分配 Stripe 股份——這通常是風投機構催促被投企業上市的明確信號;同時,員工 10 年期股票期權陸續到期,套現壓力持續攀升。

若 2026 年 IPO 市場持續火熱,Stripe 順勢上市概率上升;但若市場轉冷,Collison 兄弟完全具備繼續等待的資本與底氣——選擇權,始終掌握在自己手中。

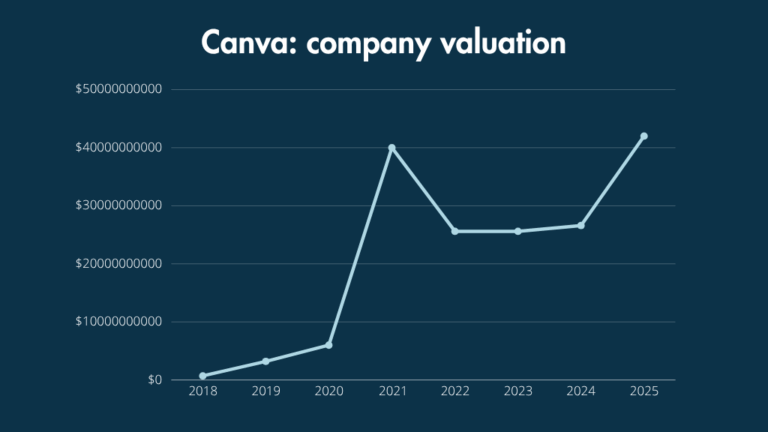

6. Canva:風險最低的穩健之選

預估市值:500 億–560 億美元

預估時間:2026 年下半年

Source:https://www.stylefactoryproductions.com/blog/canva-statistics

相較前述千億級巨獸,Canva 顯得低調而務實:澳洲設計工具廠商,當前估值 42 億美元,年營收逾 30 億美元,已實現盈利。

零地緣政治風險、無 AI 軍備競賽式燒錢壓力、商業模式極度清晰——訂閱制設計工具服務。

Blackbird Ventures 於 2025 年 11 月向投資人透露:Canva 已啟動 2026 年下半年上市準備工作。CEO Melanie Perkins 長期反對上市,但員工流動性需求或將成為關鍵推動力。

若在本批 IPO 中尋找「穩健型」配置選項,Canva 或是最貼近的答案:不如 SpaceX 性感,但亦無其不可預測性。

綜觀全局,此波上市潮絕非偶然。

AI 軍備競賽亟需彈藥:OpenAI 宣布未來 5 年投入 1.4 兆美元;Anthropic 承諾 500 億美元建設數據中心;字節跳動每年斥巨資採購 AI 晶片——這些資金需求,私募市場已難以填滿。

對一般投資者而言,本輪 IPO 的意義亦與過往不同:這些企業在私募階段已成長至極其成熟,公眾投資者參與時點已非「早期」,最豐厚的成長紅利,多已被早期基金消化。

中國科技 IPO:港股與 A 股雙軌並進

智譜與 MiniMax 於 1 月搶灘港股,僅是中國科技企業上市浪潮的序章。

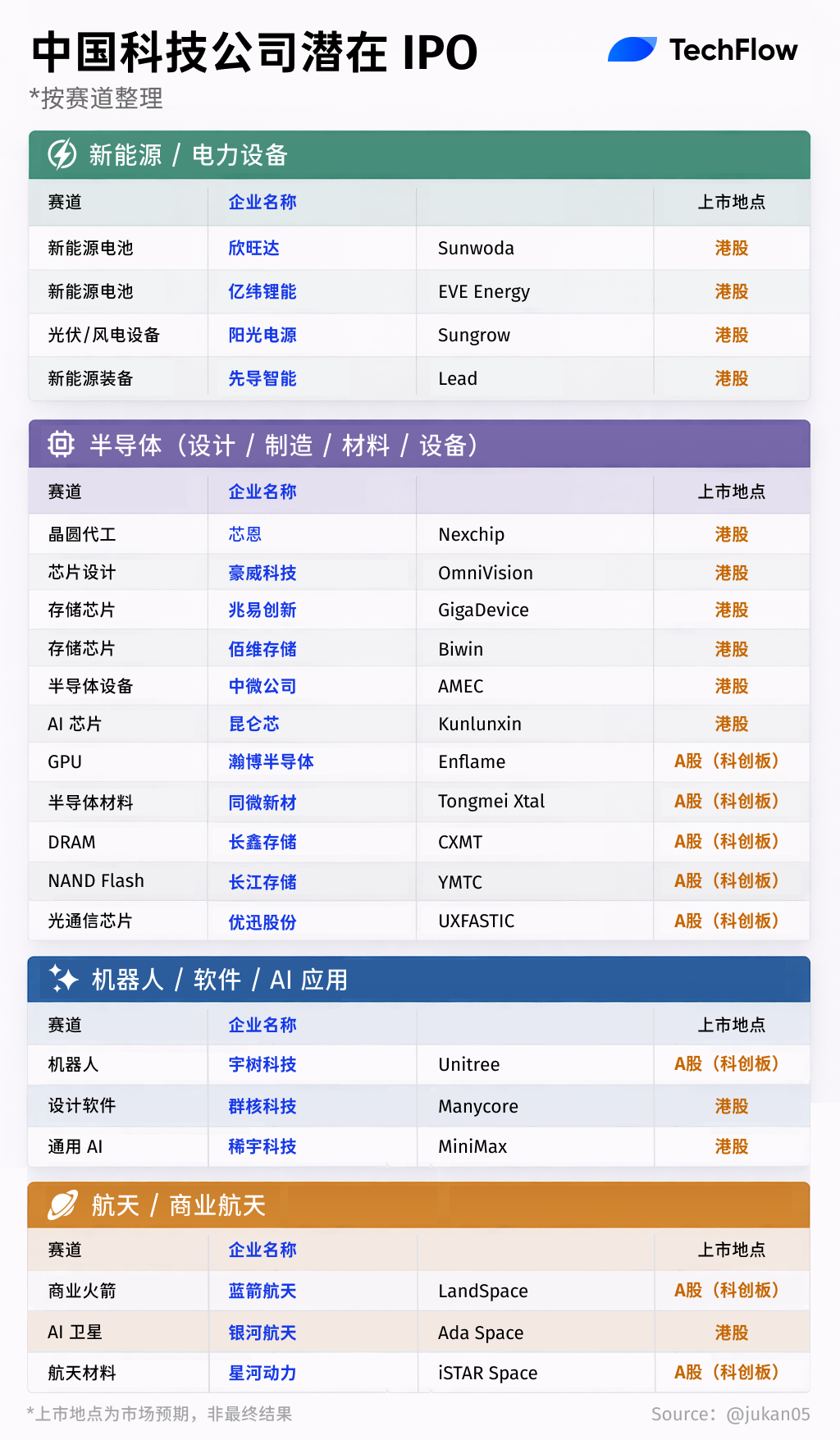

2026 年,**商業航天與智能機器人**將成為兩大最熱賽道,分別對接 **A 股科創板** 與 **港股 18C 特專科技通道**。

Source:X 使用者 @jukan05

編譯整理:深潮 TechFlow

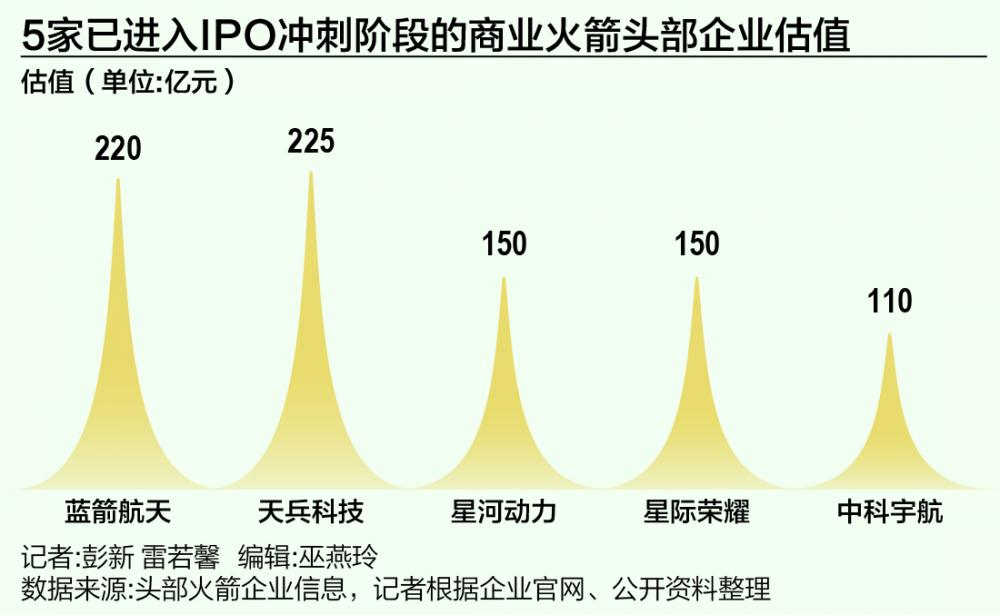

1. 藍箭航天:衝刺「商業火箭第一股」

預估市值:200–220 億人民幣

預估時間:2026 年

上市地:科創板

2025 年 12 月 31 日,藍箭航天科創板 IPO 申請獲上交所受理,擬募集資金 75 億元。自啟動輔導至獲受理僅耗時 5 個月,堪稱「火箭速度」。

作為國內商業航天龍頭,藍箭專注液氧甲烷發動機與中大型運載火箭研發。創辦人張昌武具金融背景,2015 年創業至今已完成 17 輪融資,背後聚集 85 支基金;最新估值約 220 億元,紅杉、緯創、碧桂園創投及國家製造業轉型升級基金均為重要股東。

其選擇科創板第五套上市標準(原僅適用於生物醫藥,2025 年擴圍至商業航天),核心要求為「採用可重複使用技術的中大型運載火箭發射載荷首次成功入軌」。2025 年 12 月朱雀三號回收試驗雖一級火箭未能軟著陸,但已成功入軌,基本符合門檻。

需注意:2026 年 1 月 5 日,藍箭已被抽中接受現場檢查,為今年首批受檢企業。後續進度取決於檢查結果。

2. 中科宇航:進度第二快的固體火箭代表

預估市值:逾 100 億人民幣

預估時間:2026 年

上市地:科創板

中科宇航於 2026 年 1 月剛完成上市輔導,是繼藍箭之後進展最快的商業航天企業。

公司源自中科院力學所孵化,主力發展中大型固體火箭。「力箭一號」已成功發射 8 次,保持國內民營火箭噸級載荷連續發射紀錄。

2026 年 1 月 12 日,「力鴻一號」完成亞軌道飛行試驗,最高飛行高度達 120 公里,成功越過卡門線進入太空環境,載荷艙實現傘降回收。

與藍箭液體路線不同,中科宇航選擇固體火箭——具備成本更低、響應更快優勢,但運載能力上限亦相對受限。兩者定位差異明顯,共同拓寬中國商業航天市場邊界。

創辦人楊毅強(58 歲),出身航天一院,曾任長征十一號首任總指揮,「國企背景 + 商業化執行力」是其稀缺核心競爭力。

3. 宇樹科技:春晚爆紅的機器人新龍頭

預估市值:逾 120 億人民幣

預估時間:2026 年

上市地:科創板(大概率)

2025 年央視春晚上,16 台身著東北花棉襖的人形機器人齊跳《秧 BOT》,幕後主導者正是宇樹科技。一舉引爆全民關注,亦引發資本瘋搶。

宇樹專注四足機器人與人形機器人,核心競爭力在於全棧垂直整合:電機、減速器、控制器、激光雷達、運動控制算法全部自研。創辦人王興興持股 34.76%,為實際控制人。公司成立於 2016 年,現有員工逾千人,2025 年營收約 10 億元,淨利潤已達數千萬元。

2025 年 7 月 18 日,宇樹正式出現在中國證監會 IPO 輔導名單,保薦機構為中信證券。知情人士指出,科創板為首選路徑。以 120 億元估值計算,上市後將成為科創板機器人板塊新晉龍頭。

值得注意的是:多數機器人企業傾向選擇港股(因其對虧損容忍度高、再融資便利),宇樹選擇 A 股,恰恰反映其財務健康度遠超同行。

4. 港股 18C 通道:特專科技企業的上市綠燈

港交所於 2023 年 3 月推出《上市規則》第 18C 章,專為「特專科技公司」開闢上市捷徑。核心理念是:允許未盈利、甚至無顯著營收的硬科技企業上市,只要具備「技術壁壘高、研發投入大、市值達標」三大特徵。

門檻分兩檔: • 「已商業化公司」:市值 ≥ 60 億港元,最近一年營收 ≥ 2.5 億港元; • 「未商業化公司」:市值 ≥ 100 億港元,營收無硬性要求。

智譜與 MiniMax 即循此通道於 2026 年 1 月成功上市。港股優勢在於靈活包容,劣勢則在於流動性弱於 A 股、整體估值偏低。

2026 年港股排隊名單中,與內地科創板形成互補,以下賽道尤值關注:

① 半導體:最擁擠亦最關鍵的賽道 長鑫存儲(CXMT)、長江存儲(YMTC)——「紅色記憶體」三巨頭之二,分別主攻 DRAM 與 NAND Flash,均衝刺科創板; 燧原科技(國產 GPU 四龍頭之一)、崑崙芯(百度旗下 AI 晶片)、豪威科技(圖像感測器)、兆易創新(存儲晶片,已於 2026 年 1 月 13 日登陸港股)、佰維存儲、中微公司(刻蝕設備龍頭,擬赴港股二次上市)等亦動作頻繁。

② 新能源設備:紮堆港股 欣旺達、億緯鋰能(全球頂級電池供應商)、陽光電源(光伏與風電逆變器龍頭)、利元亨(鋰電池製造設備)等,均瞄準港股上市。

③ 航天賽道不止於火箭 時空道宇(吉利旗下 AI 衛星互聯網)、愛思達航天(火箭複合材料整流罩)等企業,亦分別遞交港股或科創板申請。

篇幅所限,此處不逐一詳述。但整體趨勢清晰可辨: 2026 年中國科技 IPO 主戰場,科創板承接硬科技(半導體、航天、機器人),港股則聚焦新能源與已具規模的 AI 企業。

最後,在黃金與白銀等貴金屬價格狂飆的宏觀背景下,無論您更看好美股資產,抑或深耕中國本土市場,願各位皆能在這波科技 IPO 大潮中,精準把握屬於自己的重大機遇。