加密市場未消亡,正處洗牌期

原文作者:Ignas

原文編譯:Luffy,Foresight News

所有人都感覺到了——加密市場熱情退潮,新代幣發行數量銳減,行業重大公告明顯減少。

你的推特時間線日漸冷清,AI 相關貼文與博眼球內容取而代之。但這一切是真實趨勢,還是單純的情緒感知?

數據給出明確答案:這確實是當前市場的客觀現實。然而,背後的真相遠比「加密貨幣正在消亡」更值得深究——它正經歷一場深度結構性轉型。

開發者結構持續優化,而非單純流失

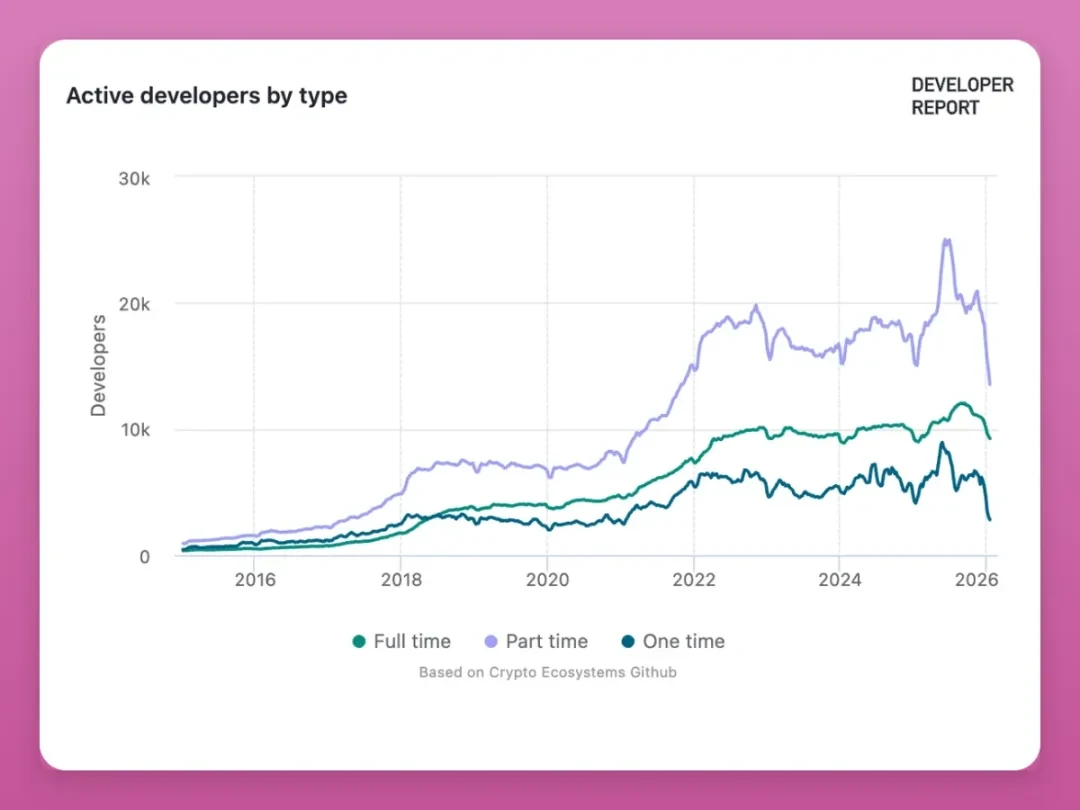

根據 Electric Capital Dashboard 數據,2024–2025 年加密生態開發者總量雖有回落,但結構發生顯著變化:

來源:Electric capital dashboards

- 兼職開發者:2025 年中達 2.5 萬人峰值,目前已降至約 1.2 萬人;

- 一次性參與開發者:從 8000 人驟降至 2800 人,創 2020 年以來新低;

- 全職開發者:穩步攀升至歷史峰值 1.2 萬人,近期小幅回調,整體仍處高位平台區。

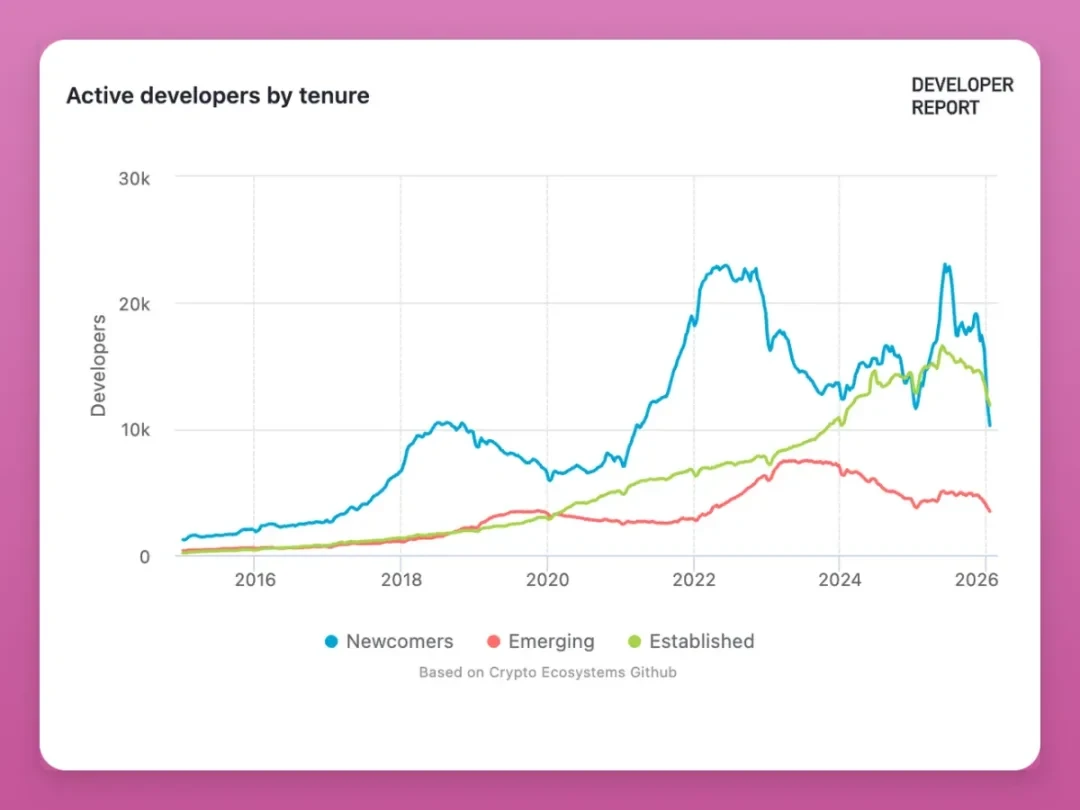

再看開發經驗分佈:

- 新入門開發者(<1 年):2022 年峰值 2.3 萬人,2025 年中再度衝高後,現回落至約 1 萬人;

- 初級開發者(約 1 年經驗):較 8000 人峰值下降 50%,目前約 4000 人;

- 資深開發者(2 年以上):持續增長至歷史峰值,近期略有放緩但仍堅守高位。

本次調整主因是短期套利型開發者離場——2024–2025 年大量兼職與新手受空投、代幣激勵吸引湧入,紅利退潮後迅速退出。但核心力量未動搖:全職開發者與資深開發者數量仍逼近歷史極值。

值得注意的是:過去幾輪熊市中,資深全職開發者群體始終穩步擴張;而本輪出現首次微幅回落,反映長期投入意願面臨考驗,值得警惕。

生態分化加劇:頭部鏈穩健增長,競爭鏈加速出清

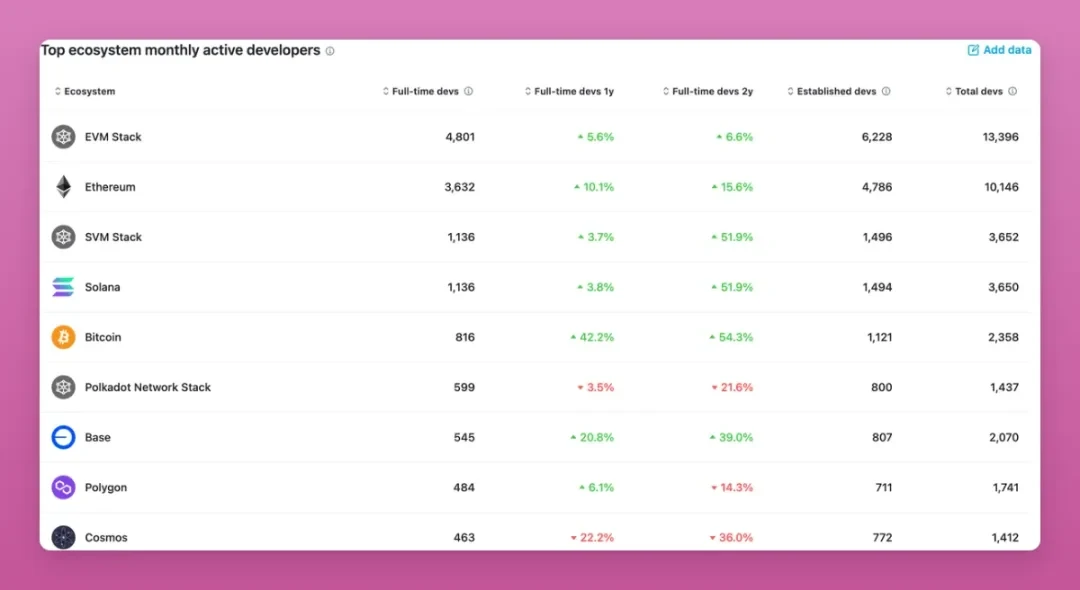

各公鏈開發者變化揭示明確趨勢:

- 比特幣生態:開發者數量增長 42%——序數(Ordinals)、銘文(Inscriptions)及二層網絡(如 Merlin、Stacks)重啟開發者興趣;

- 以太坊生態:增長 10.1%,總開發者達 10,146 人,穩居第一;其二層網絡 Base 發展態勢良好;

- Solana 生態:同比增 3.8%,兩年累計增幅高達 51.9%!

反觀 2021 年興起的競爭性公鏈(如 Polkadot、Cosmos),開發者規模持續萎縮,已進入實質性衰退階段。

換言之:**開發者並未集體撤離加密領域,而是加速向技術成熟、應用落地能力強的頭部生態匯聚**。此前統計中的「下滑」,主要體現在兼職與新手群體,核心工程力量依然堅挺。

補充觀察:智能合約部署數量亦同步下降,反映投機性開發活動收斂。

2025 年 7 月起,Base 生態 Meme 币與山寨幣熱潮退去,鏈上活躍度明顯下滑;若納入 Solana 數據,這一指標將更為疲弱——此為行業健康出清的自然結果。

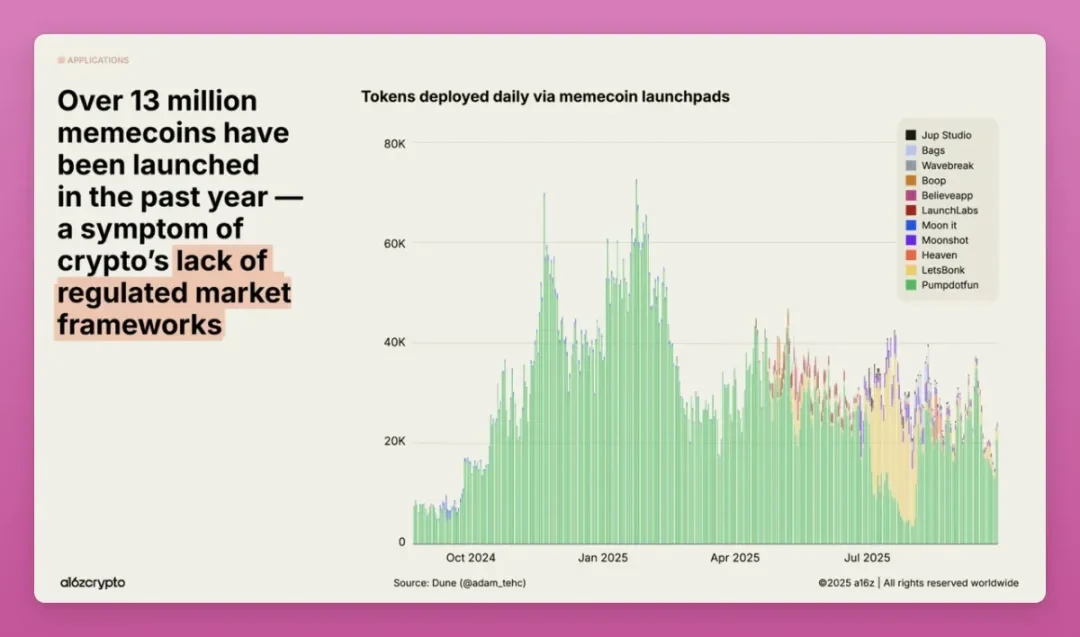

代幣發行進入「量降質升」階段

儘管市場曾瘋狂發行代幣,但趨勢已然逆轉:

2025 年 9 月代幣發行數量較 1 月下降 56%。

來源:a16z

近五年 CoinGecko 收錄代幣發行總量如下:

- 2021 年:428,383 枚

- 2022 年:724,706 枚

- 2023 年:835,183 枚

- 2024 年:3,032,501 枚

- 2025 年:20,170,928 枚

表面看是爆炸式增長,實則「死亡代幣」比例飆升:53.2% 的代幣已連續三個月交易額低於 1,000 美元;其中86.3% 的消亡事件集中發生於 2025 年,全年逾 1,160 萬種代幣退出市場。

NFT 市場同樣經歷劇烈洗牌:

2024 年曾溫和上漲 4 倍,隨即崩跌;2025 年再漲 3 倍,最終仍回落。當前交易量仍未恢復至 2022 年峰值,但月度活躍買家數量持續上升。

a16z 將買家增長歸因於「收藏需求」,但實際驅動力更可能是 Zora 模式的社交化 NFT——將社交平台內容直接轉化為可金融化的 NFT 資產,拓展了使用邊界。

就業市場:先回暖後整頓,結構性升級進行中

2022–2023 年熊市造成嚴重衝擊:

- Crypto.com:裁員 2,700 人(佔總員工超 50%)

- Coinbase:裁員 2,000 人(佔 36%)

- Kraken:裁員 1,100 人(佔 30%)

2024–2025 年市場回暖後,Coincub《Web3 就業報告》顯示:2025 年 Web3 新增崗位 66,494 個,同比反彈 47%。關鍵細節包括:

- 德國市場遇冷:崗位空缺從 2022 年 2.2 萬個暴跌至 2025 年僅 1,256 個

- 美國市場強勁:新增崗位 2.1 萬個(+26%)

- 70% 崗位支援遠端辦公

- 合規類崗位同比增長 35%

報告指出:「Web3 人才需求已全面反彈,且呈現高度多元化——合規、資安、AI×Web3 融合等新賽道成為主力招聘方向。」

但 2025 年中後期,新一輪裁員潮再起:

- Polygon Labs:耗資 2.5 億美元完成多項收購後,裁員 30%

- MANTRA:OM 代幣暴跌 90% 後,進行未公開規模裁員

- Consensys:2025 年 7 月至少裁員 7%

- OKX:全球業務重組,裁員規模未披露

- DappRadar:2025 年 11 月正式關停(曾被廣泛看好的數據平台)

Lens 和 Farcaster 被收購,亦必然引發團隊整合與人員調整。

作為 KOL 工作室聯合創始人,我親身感受到項目預算收緊——合作機會減少,KOL 報價普遍下調。

項目公告風向徹底轉變:從「畫餅」到「築基」

以 Polygon 2025 年公告為例,其全年落地重點清晰聚焦三類務實進展:

技術升級

- Heimdall v2 主網(2025 年 7 月):最終確認時間由 90 秒縮短至 4–6 秒

- AggLayer v0.3(2025 年 Q3):實現跨鏈流動性共享

- Madhugiri 硬分叉(2025 年 12 月):交易處理能力提升 33%

企業級合作

- 與 Revolut 合作,支援穩定幣跨境轉帳

- 與 Mastercard 合作,實現錢包使用者名稱驗證功能

- 在懷俄明州發行 FRNT 穩定幣(美國首個州級穩定幣)

內部戰略調整

- 裁員 30%

- 斥資超 2.5 億美元收購 Coinme、Sequence 等關鍵基建

對比 2021–2022 年——當時公告充斥「推出新公鏈」「發布新代幣標準」「聯名明星代言」等話術;如今,主流項目語氣已轉為:「我們正在優化現有產品體驗」與「傳統金融機構正在採用我們的技術」。

Avalanche 雖曾宣佈收購生態內最成功的 Meme 币,但該計畫迅速終止;取而代之的是全力推進去中心化實體基礎設施整合與現實世界資產(RWA)上鏈。

結論明確:**公告少了噱頭,卻更具實質價值;代幣價格不再因單一技術升級波動,反映市場理性度提升——這是行業邁向規模化落地的必經之路。**

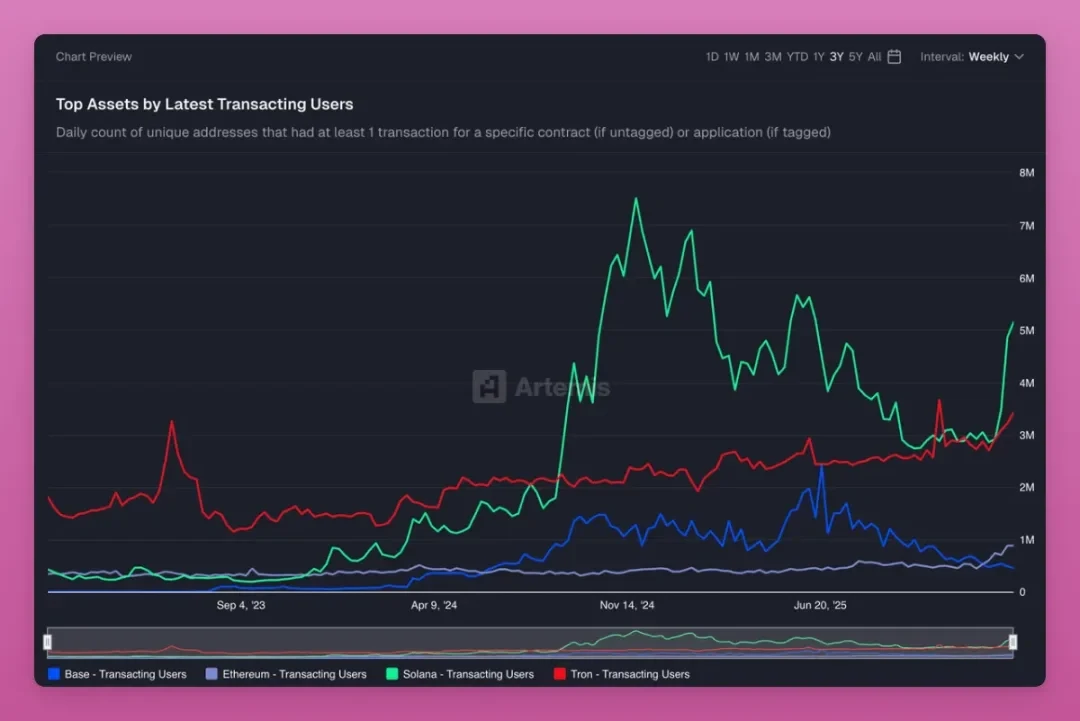

用戶活躍度穩健增長,滲透率持續提升

儘管創新節奏放緩,用戶基本面表現亮眼:

a16z 數據顯示:全球加密持有者達 7.16 億人,但活躍用戶僅 4,000–7,000 萬人,差距達 90%——說明仍有巨大轉化空間。

最具說服力的洞察來自「加密滲透率 vs. 無銀行帳戶人口比例」關聯分析:無銀行帳戶人口比例越高的國家,加密持有率越高——加密貨幣正切實填補傳統金融服務空白。

Solana 活躍地址數量迎來明確復甦;以太坊受益於擴容硬分叉落地,用戶活躍度穩步回升;波場(TRON)用戶從未大規模離場——其穩定的支付與娛樂應用,構成當前最清晰的非投機性使用案例。

其他關鍵轉變

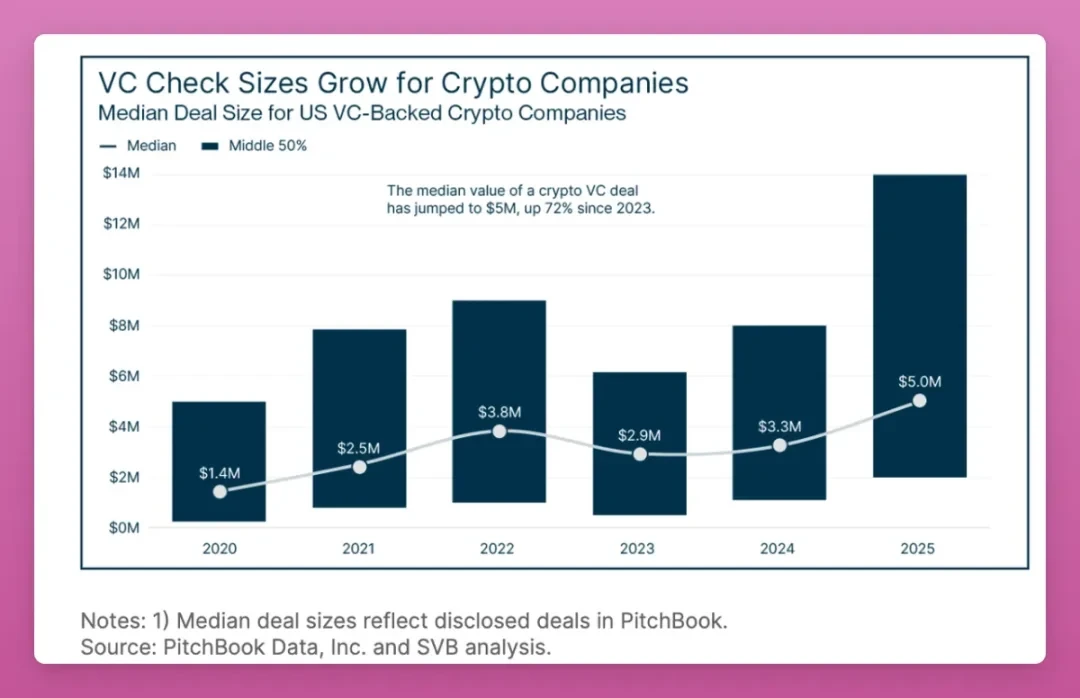

風險投資:資金向龍頭集中

2025 年加密領域 VC 投資額達 160 億美元,同比增長 44%,但交易筆數下降 33%——資金正加速向少數具備技術與商業雙重壁壘的龍頭企業聚集。

自 2023 年起,種子輪融資中位估值已上漲 70%。結果是:資金充足的成熟團隊仍可持續研發,但新創團隊獲融資難度大幅提高。

創新模式轉型:從「複製迭代」邁向「深度突破」

2020 年,只需複刻 Compound 協議並微調,即可吸引數十億美元鎖倉;但 2025 年,所有基礎 DeFi 應用均已落地,新項目必須解決更複雜的真實問題(如 RWA 清算、跨鏈安全、監管合規架構)才能立足。

突破性創新減少,漸進式創新成為主流。這正是我大力倡導嘗試「Vibe Coding」智能合約開發的原因——即使多數嘗試失敗,過程本身將推動範式演進。

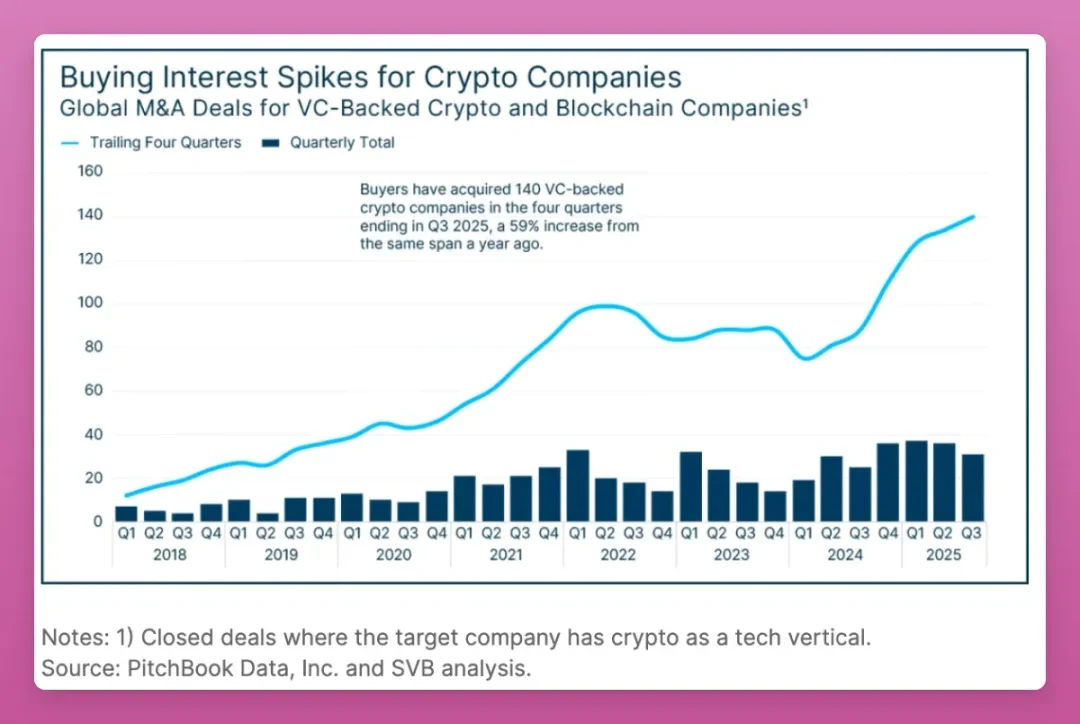

行業整合加速:併購浪潮創歷史新高

2025 年第三季度結束前的四個季度內,逾 140 家風投支持的加密企業被收購,同比增長 59%。

來源:矽谷銀行

Coinbase 以 29 億美元收購 Deribit;Kraken 以 15 億美元收購 NinjaTrader。Brian Armstrong 在達沃斯論壇明確表示:「加密行業併購活動將持續增加。」

重要提醒:**行業幸存者正在加速整合——但他們收購的是企業,不是你手上的代幣。**

監管明確化:重塑開發與激勵邏輯

2025 年 7 月,《GENIU 法案》正式通過;Circle 成功上市;BitGo、Circle、富達數位資產、Paxos、Ripple 獲得美國貨幣監理署(OCC)銀行牌照。

這一連串里程碑推動行業向合規化開發全面轉型:開發節奏放緩、公開資訊減少、「快速開發、快速上線」模式讓位於穩健合規路徑。

企業更傾向上市融資,而非發行代幣——此舉雖乏吸引力,卻標誌著加密從「原生投機生態」向「受監管金融基建」的關鍵跨越。

AI 分流效應顯著:人才與資本雙重轉移

VC 資金與散戶注意力同步轉向 AI 領域。當前我的社交動態中,AI 內容與加密內容各占半壁江山;即便主動過濾,仍難避免——否則動態牆只剩自己發文。

原本可能流入加密領域的大量頂尖人才與早期資本,正持續湧向人工智能賽道。

給普通投資者的務實建議

舊策略已失效:「搶新項目、早進早出、靠代幣發行套利」的前提是源源不斷的新項目與價格支撐——如今二者皆不復存在。

新策略應聚焦兩條主線:

- 持有具備真實營收與機構採用的協議:在行業基礎設施建設的平穩期耐心持有,靜待傳統金融整合或滲透率提升所帶來的真實需求爆發。例如 Pendle、Chainlink、Aave、Maker 等已實現機構級落地的協議,有望跑贏大盤;

- 配置穩定幣,等待下一輪週期:當前穩定幣交易量、DEX 成交額、協議手續費等實際使用指標持續增長,而項目上線、開發者活躍度、行業公告等表層熱度指標放緩——這正是行業深度整合的典型信號。

正如我在《2026 年加密貨幣的真相與謊言》中所強調:**真正的機會不在於追逐下一個 Meme 币,而在於擁抱那些正默默構建未來金融底座的協議與團隊。**