Robinhood加密交易不敵Hyperliquid

Robinhood 2024 年第一季財報解析:加密收入腰斬、特朗普帳戶拖累股價

原文作者:Eric,Foresight News

北京時間 4 月 29 日凌晨,美國券商 Robinhood 於美股盤後公布 2024 年第一季財務報告。

加密業務大幅下滑,但整體營收穩健成長

本季 Robinhood 加密貨幣相關收入為 1.34 億美元,應用內名義交易量達 240 億美元,年減幅度分別達 47% 與 48%,近乎腰斬。

然而,非加密業務表現亮眼:整體交易收入達 6.23 億美元,年增 7%,主要動能來自「事件合約」(Event Contracts)收入暴增 320%;期權與股票交易收入分別為 2.6 億美元與 8200 萬美元,年增 8% 及 46%。

合計本季總營收為 10.7 億美元,年增 15%;淨利 3.46 億美元,年增 3%。雖屬溫和成長,但市場對加密板塊的疲軟反應強烈。

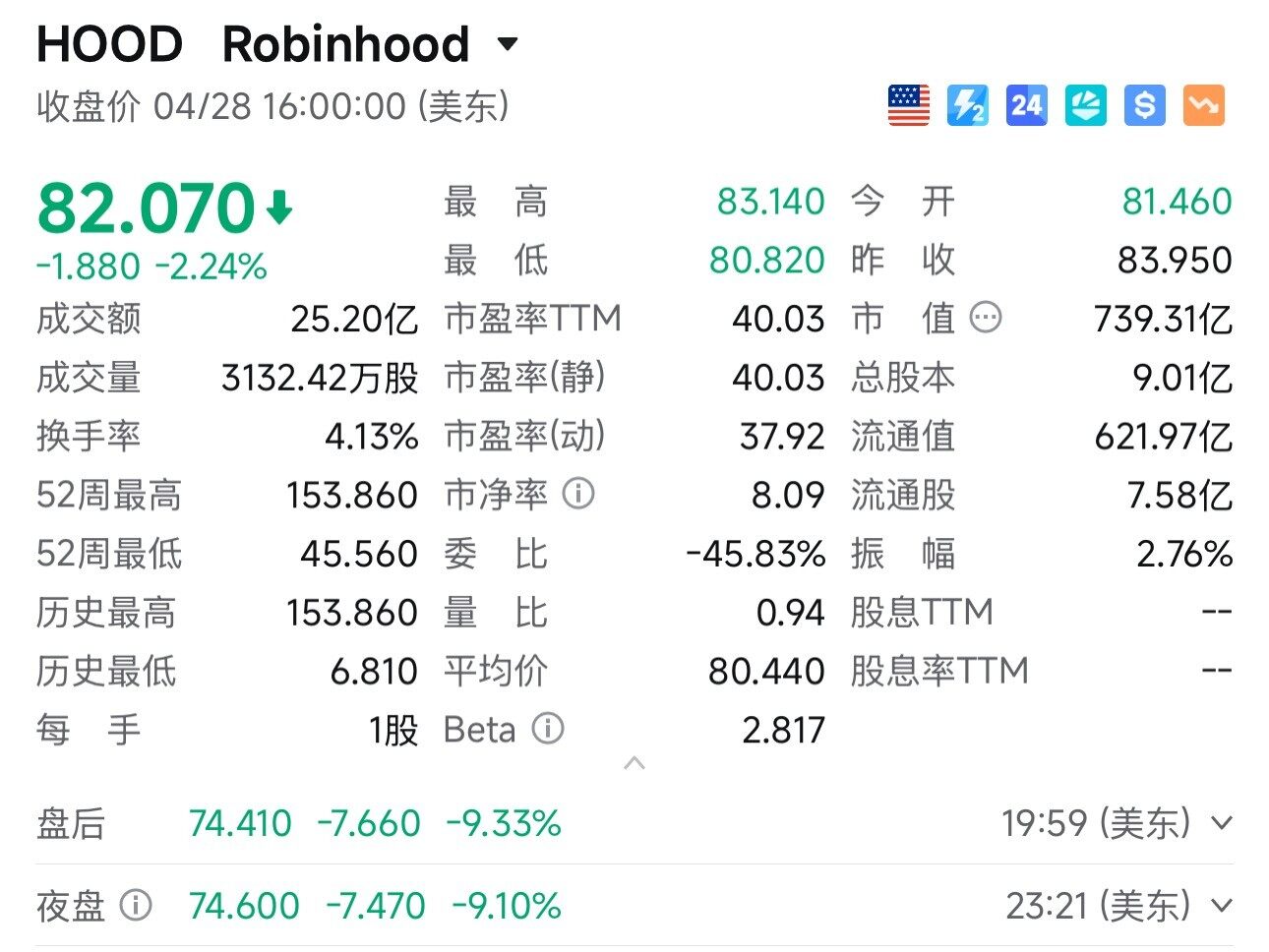

「特朗普帳戶」推廣引爆成本壓力,盤後股價重挫近 10%

真正引發市場震驚的是營運支出激增:本季總支出年增 18%,公司更明確警告——為執行《大而美法案》(The Big Beautiful Act)所設立之「特朗普帳戶」(專為美國兒童設計的金融帳戶),將額外投入 1 億美元資金。

Robinhood 擔任該帳戶之經紀商與初始受託人,但其合作模式採「成本加成」(cost-plus),導致相關業務利潤率偏低,進一步壓縮獲利空間。

加密賽道對比:Robinhood 不敵 Hyperliquid?

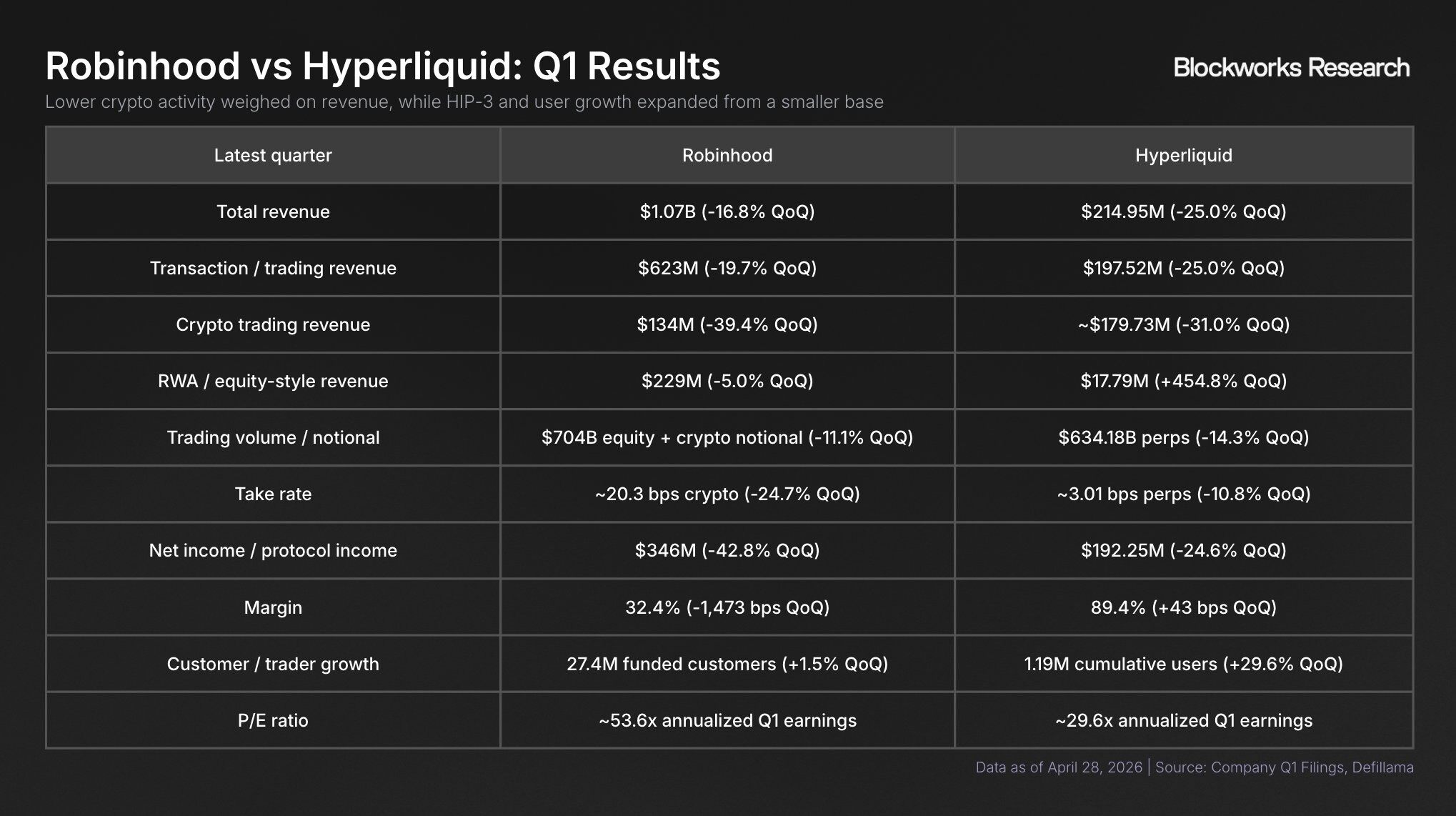

在加密交易領域,業界焦點已從股價轉向競爭力比較。Blockworks 分析師 Shaunda Devens 於 X(原 Twitter)發布圖表,直觀呈現 Robinhood 與去中心化衍生品平台 Hyperliquid 的關鍵數據差異:

儘管雙方加密交易收入均年減逾 30%,Hyperliquid 本季加密相關收入仍達約 1.8 億美元,高於 Robinhood 的 1.34 億美元。

就整體獲利能力而言:Robinhood 淨利 3.46 億美元;Hyperliquid 協議總收入約 1.92 億美元。雖無公開成本結構,但考慮其去中心化運作模式,其實際純利極可能達 Robinhood 淨利的一半以上。

估值爭議:市盈率 vs. FDV,誰更合理?

目前 Robinhood 市盈率(P/E)逾 50 倍;Hyperliquid 則低於 30 倍——表面看來,後者明顯被低估。

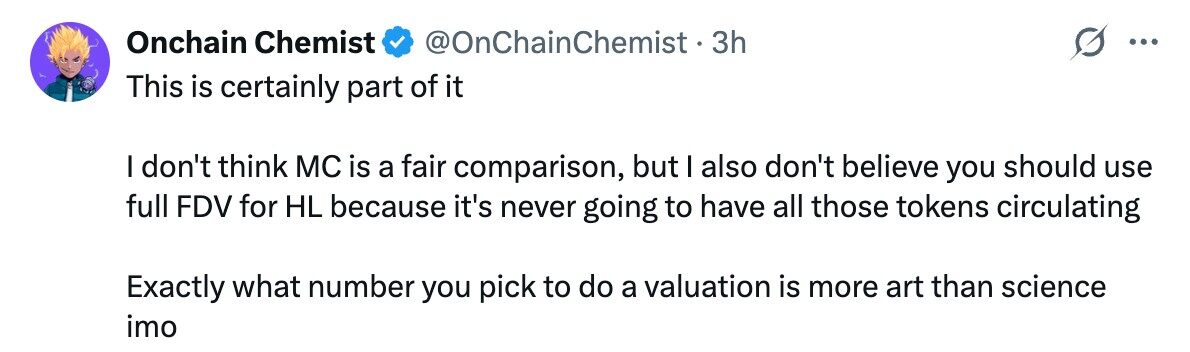

但 Blockworks 另一名研究員提出質疑:Hyperliquid 代幣完全稀釋估值(FDV)高達 390 億美元,若以此基準計算,當前估值便顯得合理。

反對者則指出:以 FDV 為去中心化項目定價,如同用 Robinhood 未來可能發行的新股來評估現有股價,缺乏實質依據。X 上知名用戶「鏈上化學家」亦直言:「估值從來是一門藝術,而非科學。」

DeFi 專案估值困境:缺乏標準、難以複製

如何為 Hyperliquid 此類 DeFi 專案合理定價,至今仍是 Web3 領域的核心難題。

相較傳統券商,DeFi 專案具備多重特殊性:監管彈性高、無應稅負擔、槓桿不受限,高度滿足投機需求;但正因如此,其收入波動性大、可預測性低,長期盈利模型難以建構。

此外,代幣與協議之間的權責關係尚未釐清:持有 Robinhood 股票即為股東,享有公司治理權利;但持有 Hyperliquid 代幣,並不等同擁有協議控制權或收益分配主導權。

區塊鏈結算技術是 Web3 最重要的基礎建設突破,未來勢必出現更多盈利能力超越傳統企業的鏈上平台。然而,如何為這類新形態經濟體系建立公認、穩健且具前瞻性的估值框架,答案或許不在公式之中,而在持續演進的市場共識與實踐智慧裡。

原文連結