全球天然氣短缺全鏈解析

原文作者:Frank,麥通 MSX

一場發生於中東的軍事衝突,竟沿著天然氣、化肥、氦氣、半導體、消費電子等多重產業環節層層傳導,演變為橫跨數十個行業的系統性壓力測試——這不僅是地緣政治危機,更是一場對全球實體供應鏈韌性的深度考驗。

2026 年 2 月底,美以聯手對伊朗發動軍事打擊;伊朗隨即限制霍爾木茲海峽通行,全球能源運輸最關鍵的咽喉要道之一陷入半凍結狀態。緊接著,卡達最大天然氣工業基地「拉斯拉凡」連續遭襲,這座全球最重要的液化天然氣(LNG)生產與出口樞紐被迫停擺。

據路透社報導,約 17% 的卡達 LNG 出口產能受損,導致每年 1280 萬噸 LNG 無法出口;部分設施修復週期預估長達 3 至 5 年。

表面看來,這僅是一場「天然氣價格上漲」的能源事件;但深層邏輯遠不止於此。

天然氣不單是發電與取暖燃料,更是合成氨、尿素、甲醇、氫氣、氦氣等多項關鍵工業品的上游原料。一旦這一基礎入口受阻,衝擊將從能源市場迅速擴散至農業生產、食品通膨、半導體製造,最終反映在科技股估值分化之上。

本文核心,正是拆解這四條不可忽視的實體傳導鏈:天然氣價格 → 能源板塊;天然氣 → 合成氨 → 化肥與農業;氦氣斷供 → 晶片製造;AI 晶片 vs 消費電子 → 科技股結構性分化。

一、天然氣價格:能源板塊的第一波衝擊

衝擊最先爆發於全球天然氣市場。

卡達 LNG 停產,疊加霍爾木茲海峽通行受限,等同於同時切斷全球天然氣供給端的「生產」與「運輸」兩大保險絲。卡達作為全球 LNG 供應體系中最關鍵出口國之一,其出口高度依賴霍爾木茲海峽——雙重受限下,價格跳漲幾乎無法避免。

亞洲 LNG 現貨價一度由戰前約 10 美元/百萬英熱單位飆升至 25 美元以上;雖後續回落,但仍顯著高於戰前水準。歐洲 TTF 天然氣期貨亦同步承壓,高盛維持二季度 TTF 價格預期於 63 歐元/兆瓦時附近,並警示:若卡達供應未能於 5 月初前恢復,價格恐需進一步上行以壓制需求。

受益方明確:具備穩定產能與出口能力的非中東 LNG 供應商,如美國能源龍頭企業。MSX 已上線的 OXY.M(西方石油)、XOM.M(艾克森美孚)、CVX.M(雪佛龍),分別代表巴菲特長期重倉的頁岩油巨擘、全球油氣一體化龍頭,以及兼具本土頁岩氣與全球 LNG 出口能力的綜合能源集團。

受損方同樣清晰:高度依賴 LNG 進口的亞洲經濟體首當其衝,包括韓國、日本、新加坡、中國台灣及南亞多國。LNG 漲價直接推升發電成本、工業用能成本與居民電價,延長通膨尾部,壓縮央行降息空間,並抬高高估值成長股的折現率壓力。

換言之,天然氣是第一波衝擊,卻絕非終點。

二、天然氣 → 合成氨 → 化肥:影響全球糧食安全的隱形鏈條

第二條傳導鏈更隱蔽,卻與 80 億人的日常生存直接相關——它直指「飯碗」問題。

邏輯清晰:天然氣是合成氨的核心原料,合成氨是尿素與氮肥的基礎,而氮肥直接決定全球糧食種植成本與產量。因此,天然氣供應緊張與價格上漲,必然推升化肥生產成本;霍爾木茲海峽物流中斷,更進一步加劇中東化肥出口瓶頸。

CRU Group 指出,中東局勢已明顯加劇尿素供應不確定性;卡達能源公司於 3 月初全面暫停 LNG 及相關產品生產後,旗下 QAFCO 位於 Mesaieed 的年產 560 萬噸尿素工廠亦同步停擺——成為本輪衝擊中首宗確認受波及的化肥生產案例。

IFPRI 數據揭示更深層現實:2024 年全球約 30% 的化肥貿易須經霍爾木茲海峽;同期,該海峽亦承擔全球約 20% 的 LNG 與 27% 的原油貿易量。換言之,霍爾木茲不只是能源通道,更是全球農業投入品的生命線。

此鏈條最危險之處,在於其與農業季節高度綁定。能源價格可在期貨市場快速反應,但化肥短缺對作物的實際影響具有明確時間窗口——北半球春耕若錯過關鍵施肥期,即使後續供應恢復,前期產量損失亦難完全彌補。意味著本次危機對食品價格的衝擊,未必立即反映於當月 CPI,而是將延後數月,透過糧食產量、農產品批發價與食品加工成本逐步釋放。

然而,單一化肥企業往往難以完整覆蓋「天然氣→合成氨→尿素→農產品→基礎材料」的複雜傳導。在此情境下,ETF 代幣反而更適合承接中長期產業邏輯。MSX 已上線的三檔工具具備明確分工:

• FTAG.M:聚焦「一籃子農資鏈」,涵蓋化肥、農藥、種子與農機全環節;

• MOO.M:鎖定全球農業生產、加工與設備龍頭,適用於觀察種植成本向終端農產品價格的傳導;

• XLB.M:涵蓋化工、材料、金屬與建材等基礎工業板塊,內含林德(Linde)、宣偉(Sherwin-Williams)等對通膨與工業成本極度敏感的企業;

簡言之,若化肥漲價是一條從能源到糧食的長鏈,這些 ETF 提供的並非押注單一公司,而是以組合方式捕捉整條農資鏈重定價的系統性機會。

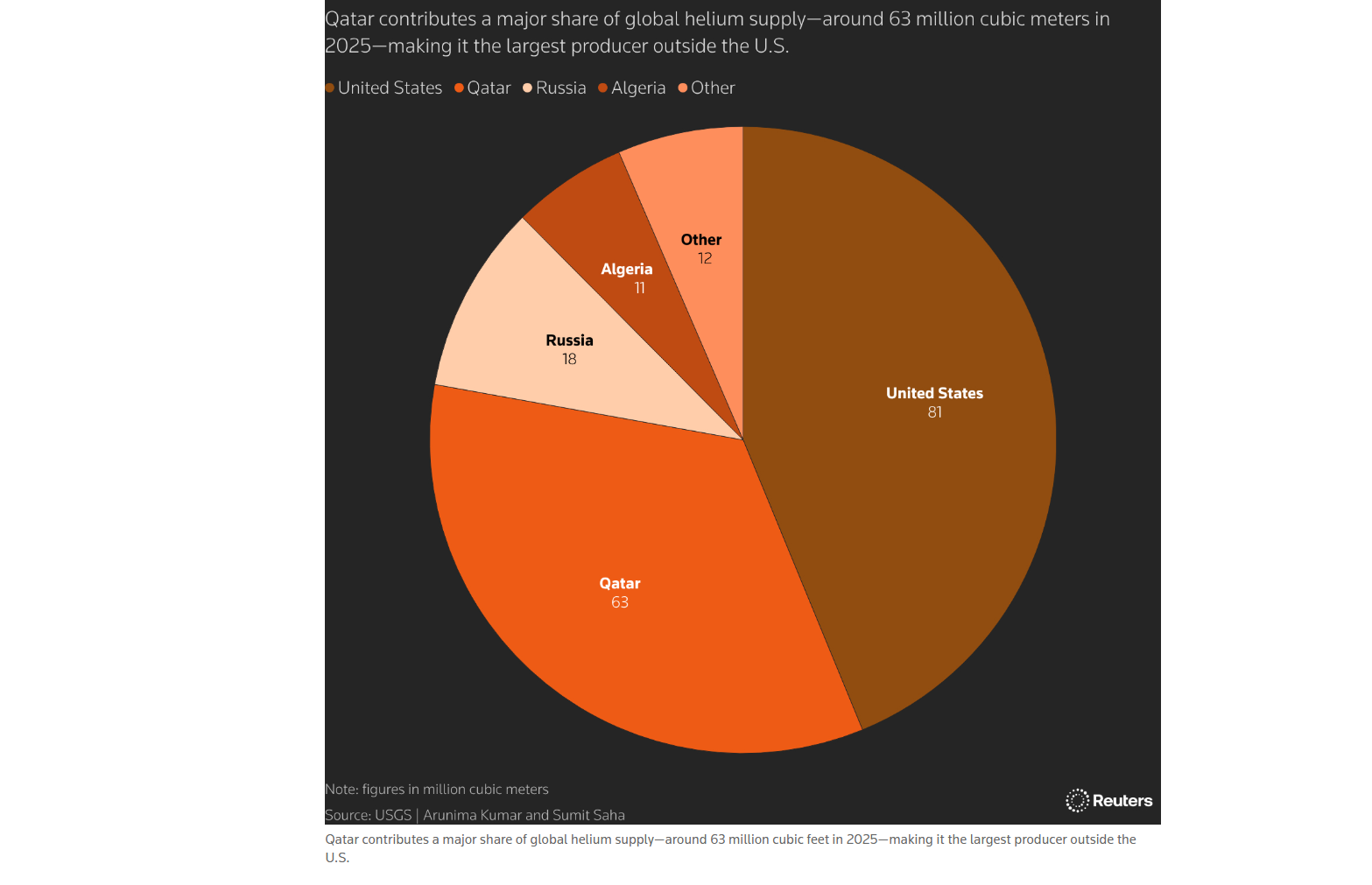

三、氦氣:被嚴重低估的半導體系統性風險

這是整條傳導鏈中最被忽視、卻可能影響最深遠的一環。

若化肥鏈連接的是「糧食」,則氦氣鏈連接的就是「晶片」。

許多人疑惑:天然氣工廠停擺,為何會衝擊半導體?答案在於——氦氣是天然氣提純過程中的關鍵副產品,且無法透過化學合成大規模製造;而卡達長期為全球氦氣供應三大來源之一。據美國地質調查局(USGS)數據,卡達產出接近全球三分之一的氦氣;中東衝突爆發後,氦氣供應收緊已開始實質影響全球科技產業鏈。

氦氣在半導體製造中近乎不可替代:晶圓冷卻、真空系統檢漏、惰性環境控制,乃至先進製程的精密製造環節,均高度依賴其物理特性。尤其在 3nm、2nm 等先進製程中,溫度穩定性、潔淨度與工藝一致性至關重要,而氦氣正是支撐這些條件的基礎材料之一。

短期內,晶片廠可依靠庫存與回收系統緩衝;但若短缺持續數月,產線排程、材料優先級與客戶交付節奏將被迫重調。

更值得警惕的是,氦氣極難大規模儲備——作為最小的單原子氣體之一,其儲運技術門檻極高,液態氦運輸更需專用超低溫設備。這解釋了為何本次危機對半導體的影響,並非簡單的「晶片股利空」,而是細分領域的結構性衝擊。

MSX 已上線的三檔標的,精準對應此鏈關鍵觀察點:

• DRAM.M:全球首檔純血記憶體 ETF,涵蓋三星、SK 海力士、美光等龍頭,適用於追蹤 HBM、DRAM、NAND 在 AI 時代的供需變化;

• TSM.M(台積電):全球先進製程代工核心節點,支撐英偉達、AMD、蘋果等終端晶片生產;

• MU.M(美光科技):美國記憶體龍頭,佈局 DRAM、NAND 與 HBM,且相較韓系廠商更受益於美國本土供應鏈重塑;

歸根結柢,氦氣短缺所觸發的,是一個更宏大的命題:全球半導體產業鏈,不僅仰賴 EUV 光刻機、EDA 工具、先進封裝與高端設備,也極度依賴那些平日不受資本市場關注的工業氣體、特用化學品、特種運輸罐與區域能源安全。

這正是本輪危機最易被低估之處——它不是提醒市場「晶片很重要」,而是提醒我們:AI 時代的算力建設,建立在一條極長、極脆弱、極全球化的物理供應鏈之上。

四、AI 晶片 vs 消費電子:科技股真正分化的開端

當氦氣短缺、能源漲價、材料運輸延遲逐級傳導至半導體製造端,市場最容易犯的錯誤,是將所有科技資產一概而論。

現實恰恰相反:本次衝擊不會引發科技板塊集體下跌,而是加速內部結構性分化。

AI 晶片短期當然承壓——先進製程高度依賴穩定的高純氣體、光刻材料、封裝產能與能源供給;HBM、GPU、AI 伺服器所需供應鏈環節亦更複雜。一旦上游材料緊張,AI 晶片交貨週期可能拉長,部分雲服務商與伺服器廠商的資本支出節奏亦或出現階段性擾動。

但從需求端看,AI 晶片的剛性遠高於消費電子。雲廠商、模型公司與企業客戶間的算力競賽並未停歇,AI 基建仍是科技資本支出中最確定的方向之一。因此,在產能有限前提下,製造端更可能優先保障高毛利、高戰略價值的 AI 晶片訂單,而非低利潤、價格敏感的消費電子訂單。

真正承壓的,反而是 PC、智慧型手機、平板等終端消費電子。換言之,本輪科技鏈的核心矛盾並非「AI 是否持續增長」,而是:有限的先進產能、記憶體產能與關鍵材料,究竟優先分配給誰?

• NVDA.M(英偉達)、AMD.M(超微半導體)、AVGO.M(博通):分別代表 AI 晶片設計絕對龍頭、第二大設計力量,以及兼具 AI ASIC 與網路晶片屬性的整合型玩家;

• MSFT.M(微軟)、GOOGL.M(谷歌)、AMZN.M(亞馬遜):對應 AI 基礎設施與雲端需求,涵蓋 Azure+OpenAI、TPU 自研+雲服務、AWS 全球雲服務三大路徑;

• 相較之下,AAPL.M(蘋果)與 DELL.M(戴爾科技) 更易受消費電子、PC、伺服器硬體成本與終端需求波動影響,承壓邏輯更為明確;

• 至於 SOXL.M、SOXS.M 等 3 倍槓桿半導體 ETF,則更適合作為短期情緒與板塊波動的交易工具,而非長期配置選擇;

換句話說,同屬科技資產,AI 晶片、雲端基礎設施、消費電子與槓桿 ETF 的風險報酬結構截然不同。本輪危機真正考驗的,是投資人能否在「科技」這個宏大標籤之下,持續拆解出更細緻的產業鏈定位。

對投資人而言,真正值得把握的,不是簡單看多或看空科技股,而是在科技股內部重新辨識:誰掌握定價權?誰擁有供應優先級?誰只能被動承受成本上漲?

結語:危機背後的實體供應鏈真相

回顧文章開篇核心觀點:這場持續約 60 天的中東危機,從天然氣一路傳導至 AI 晶片,其傳導鏈之長、之複雜,遠超表面所見。

因為全球產業鏈的底層,從來不是抽象的金融模型,而是能源、航道、礦物、氣體、化學品、設備與運輸能力。過去數年,市場習慣以「AI」「算力」「全球化」等宏大敘事理解科技週期;但本輪危機清楚提醒我們:任何高端產業敘事,最終都必須落回物理世界的供給約束。

與此同時,複雜性本身即蘊藏機會——每一條傳導路徑上,皆有贏家與輸家;每一個時間節點與傳導階段,都對應不同的交易策略與板塊機會。

總體而言,接下來最關鍵的變數,仍在於衝突持續時間。

若延燒至 5 月以後,天然氣、化肥、氦氣與晶片鏈條的壓力,恐將從「價格衝擊」升級為「真實產能約束」;屆時市場交易的,將不再是風險溢價,而是全球產業鏈的再平衡。

願我們皆已為那一刻的交易,做好準備。