美股陷史上最嚴重泡沫?四大指標齊亮紅燈

原文作者:克洛德,深潮 TechFlow

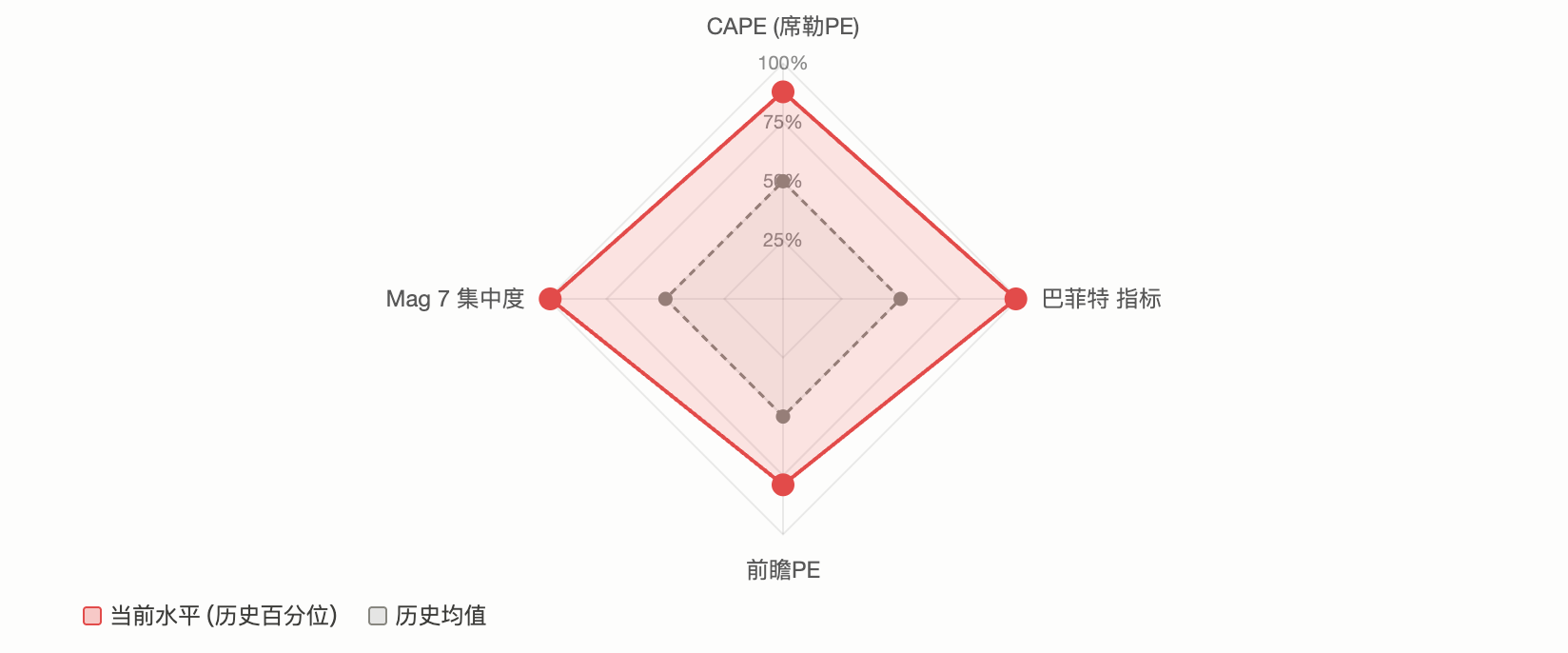

導讀:標普 500 的 CAPE 比率觸及 39,為 2000 年網際網路泡沫以來最高水準;「巴菲特指標」突破 230%創歷史新高;前十大成分股占指數權重逾 35%,集中度達現代市場之最。多項估值指標同步發出過熱訊號,但華爾街判斷嚴重分歧:一方認為 AI 盈利增長支撐溢價,另一方則視其為泡沫頂部的經典特徵。

標普 500 正處於罕見狀態:幾乎所有主流估值指標同步亮起紅燈。

CAPE(席勒本益比)逼近 40,為網際網路泡沫以來最高;「巴菲特指標」(股市總市值/GDP 比率)突破 230%,刷新半世紀紀錄;前十大成分股權重逾 35%,市場集中度達現代金融史前所未見。Reddit 社群 r/stocks 一則貼文將當前市場定性為「史上最過度擴張狀態」,引發逾 2100 次讚與 640 條評論,焦點聚焦於一個核心問題:

這究竟是牛市頂部的警訊,還是 AI 驅動「新範式」的開端?

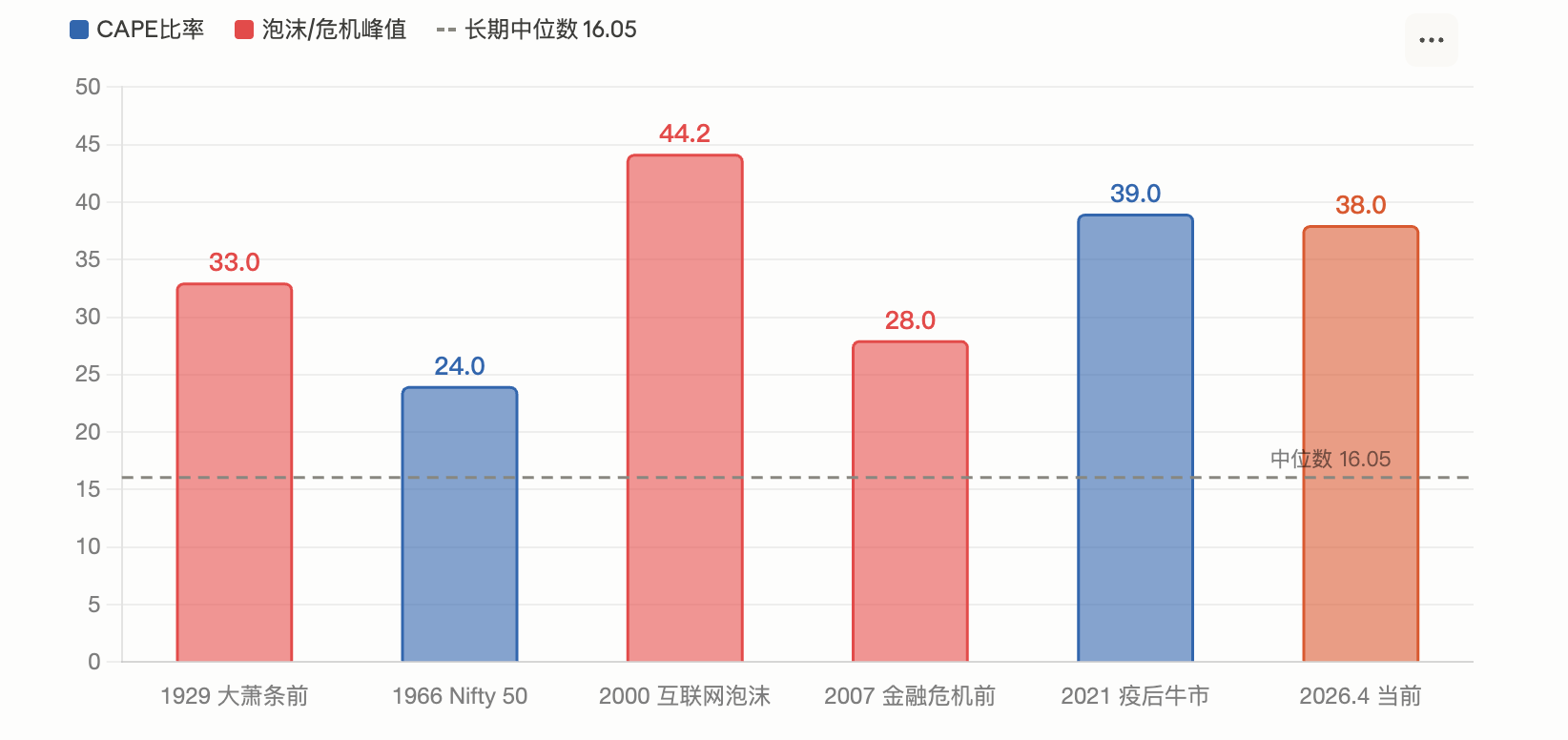

CAPE 比率達 39,僅次於 2000 年網際網路泡沫峰值

席勒本益比(CAPE)由諾貝爾經濟學獎得主 Robert Shiller 所創,以過去 10 年經通膨調整之平均盈餘計算市盈率,用以排除短期景氣波動干擾。

據 Motley Fool 3 月報導,標普 500 的 CAPE 於 2 月達 39.2;GuruFocus 4 月 1 日數據顯示為 38.66。兩者均居歷史第二高位,僅低於 2000 年網際網路泡沫頂峰的 44.2,長期中位數僅為 16.05。

歷史經驗顯示,CAPE 出現類似高位僅有兩次:1920 年代末(隨後爆發大蕭條)與 2000 年(泡沫破裂後,標普 500 兩年半內暴跌 49%)。Shiller 模型推估,當前 CAPE 水準對應未來年化報酬率約僅 2%。

Motley Fool 分析指出,Shiller 本人曾明確表示,CAPE 超過 25 即值得警惕;自 1881 年以來,僅 1929 年、1999 年與 2007 年前後三段時期突破此門檻。

不過,IndexBox 報告亦提醒,高 CAPE 並非崩盤即時預兆——該指標於 2023 年底突破 30 後,市場仍上漲逾 40%。

「巴菲特指標」突破 230%,創 50 年來最高紀錄

巴菲特於 2001 年《財富》雜誌專訪中稱「股市總市值/GDP 比率」為「衡量整體估值的最佳單一指標」。當時他建議合理區間為 75%–90%,超過 120% 即代表市場高估。

Advisor Perspectives 數據顯示,截至 2026 年初,該指標一度升至 230.3%,創有紀錄以來新高,高出長期趨勢線約 2.09 個標準差,被定義為「嚴重高估」。3 月最新讀數微降至 227.5%,仍為歷史次高。GuruFocus 推估,未來 8 年美股年化報酬率約為 –0.3%。

GuruFocus 4 月 14 日數據為 219.5%。批評者指出,該指標未充分反映兩項結構性變化:一是美國企業利潤率持續高於歷史均值;二是大型美企海外營收占比提升(推升市值卻未計入國內 GDP)。支持者則強調,即便經去趨勢處理,當前數值仍處歷史極端區間。

市場集中度創現代史新高,「Magnificent 7」權重逾 30%

估值之外,市場結構性風險同樣不容忽視。

AhaSignals 4 月 13 日數據顯示:標普 500 前十大成分股權重達 35.59%,前五大占 25.97%,「七巨頭」(Magnificent 7)合計占 30.44%。該機構綜合集中度風險指數(ACRI)達 81/100,進入「臨界」等級。Motley Fool 4 月數據進一步指出,Mag 7 在標普 500 中的權重,已從 2016 年的 12.5% 升至目前的 33.7%。

CNBC 於 2025 年 12 月援引 Kathmere Capital 首席投資官 Nick Ryder 警示:投資人仍過度集中於 Mag 7,建議在美國大型成長股之外積極分散配置。Yardeni Research 執行長 Ed Yardeni 同期提出「低配 Mag 7、超配另外 493 只」(Impressive 493)策略。

高度集中所帶來的實質風險在於:少數個股主導指數走勢,其下跌將不成比例地拖累整體表現。2026 年第一季已初步驗證此現象。24/7 Wall St 報導指出,微軟、亞馬遜與輝達今年迄今分別下跌約 20%、9% 和 6%,導致市值加權型標普 500 下挫近 4%,而等權重型標普 500(RSP)同期卻微幅收紅。

兩大陣營激烈交鋒:「歷史重演」或「這次不一樣」?

面對多重警示信號,華爾街意見尖銳分化。

看空派核心論點為「估值均值回歸」。GMO 聯合創辦人 Jeremy Grantham 在最新研究中明確將當前市場定性為「AI 驅動的大型泡沫」。他指出,AI 實際營收遠不及資本支出規模——OpenAI 預估 2026 年營運虧損達 170 億美元,2027 年更將擴大至 350 億美元。GMO 強調,泡沫頂部典型跡象(投機股崩跌、優質股大幅領漲)尚未全面浮現,僅意味泡沫尚未見頂,而非不存在泡沫。

IO Fund 的週期分析亦持謹慎立場。報告指出,2026 年正值甘恩(Gann)60 年大週期與 4 年總統週期交匯窗口;而 Mag 7 成分股全數已在 2025 年 7 月至 2026 年 2 月間築頂,指數創最後新高時,核心個股已悄然回落——此為「牛市末期經典警告訊號」。

看多派則聚焦盈利基本面。FactSet 4 月數據顯示,標普 500 前瞻 12 個月本益比為 20.4 倍,雖略高於 10 年均值 18.9 倍,但已較 2025 年底的 22 倍有所回落。分析師預期標普 500 2026 年全年盈利增長達 17.6%,若實現,高估值將獲實質消化。

Fidelity 全球宏觀研究總監 Jurrien Timmer 判斷相對溫和:自伊朗衝突爆發以來,標普 500 最大回撤未逾 10%,此跌幅歷史上平均每隔一年即出現一次;盈利預期仍維持 17% 年化增速,且尚未受地緣政治 headlines 實質衝擊。

摩根士丹利投資管理團隊於 2026 年展望中指出:多數牛市持續 5 至 7 年,進入第四年的牛市歷史上皆錄得正報酬;該行非美股票配置比例已升至歷史高點。

貝萊德(BlackRock)則強調,2025 年科技股漲幅主要源自盈利增長,而非估值膨脹;當前估值若基於可實現的增長預期,具合理性。

地緣衝擊疊加滯脹隱憂:伊朗戰爭與利率僵局

估值爭論之外,宏觀環境增添額外變數。

伊朗衝突推動油價突破每桶 100 美元,標普 500 於 3 月一度跌破 200 日均線。FinancialContent 報導指出,聯準會 3 月會議維持「鷹派按兵不動」,點陣圖僅預期 2026 年剩餘時間再降息一次。瑞銀(UBS)3 月 17 日報告將近期波動定性為「高估值必要重置」,而非熊市開端,並維持年底目標價 7700 點。

高盛已將未來 12 個月衰退機率上調至約 30%。此與估值指標警示形成共振:若經濟衰退與高估值同步發生,標普 500 歷史平均峰谷跌幅為 32%;但若盈利持續增長(FactSet 共識預期 17%),大幅修正往往幅度有限且恢復迅速。

對投資人而言,訊號矛盾已極為清晰:長期估值指標幾乎全面亮紅燈,短中期盈利數據卻依然堅挺。市場正站在「估值說不行」與「盈利說可以」的關鍵十字路口。最終結果,取決於 AI 資本支出能否轉化為持續盈利,以及地緣衝擊是否最終升級為全面衰退。