熊市虧錢時,誰在暗中大賺?

原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

熊市中的印鈔機:加密市場最穩健的兩大收益模型

市場持續低迷,基金停擺、協議關停、巨鯨沉默、散戶虧損……整體氛圍冷峻。然而,就在這片寒潮之中,仍有少數項目正以驚人節奏創造收入——它們不靠敘事、不搏極端行情,而是憑藉清晰、簡單、可持續的商業模式,在熊市中穩步印鈔。

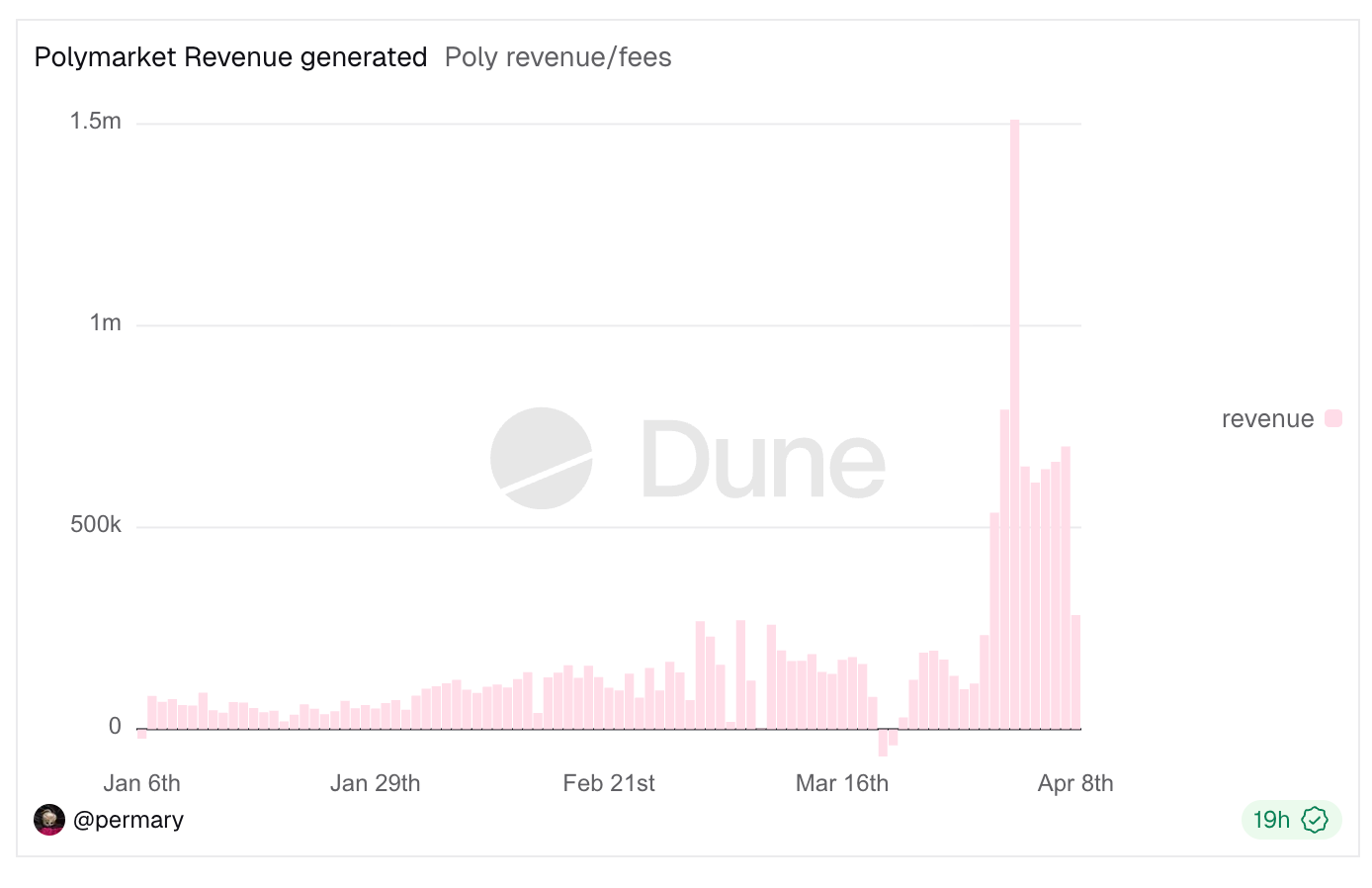

最新代表案例是 Polymarket。自近期擴大手續費覆蓋範圍並重構計費公式後(詳見〈硬核拆解 Polymarket 手續費公式:90%+ 的極端費率是如何蹦出來的?〉),其營收能力大幅躍升。截至發稿,總手續費收入已突破 2,400 萬美元;僅 4 月 2 日單日便達成 150 萬美元收益紀錄。

Defillama 收益榜揭示的真相:所有上榜項目,只靠兩種賺錢方式

藉此契機,筆者梳理 Defillama 當前「協議收入排行榜」,試圖釐清:在熊市存量博弈下,究竟哪些業務仍能穩定獲利?結果頗具啟發性:所有上榜項目的核心業務與收入來源異常明確,甚至可用兩個詞精準概括——「利差」與「交易稅」。

第一類:利差——做資金的時間中介

本質是「低成本吸金 + 高收益部署」,透過資金沉澱規模與持有時長,逐步累積息差。規模越大、時間越久,收益越穩健。

- 穩定幣發行商(如 Tether、Circle):將儲備金配置於美國國債等低風險資產生息,扣除向合作夥伴及用戶提供的補貼後,淨息差即為主要利潤。

- 去中心化借貸協議(如 Aave):借款人支付高利率、存款人獲得低利率,二者之差即平台利差收入。

- 流動性質押服務(如 Lido):從 ETH 原生質押獎勵中收取固定比例服務費(例如 10%),本質亦屬利差變體。

第二類:交易稅——在每一次鏈上互動中抽成

只要有交易行為發生(含代幣創建、兌換、NFT 鑄造與買賣等),平台即可按次收取費用。收益直接取決於單筆交易規模與整體活動頻次。

- 合約衍生品平台:Hyperliquid、EdgeX

- 預測市場平台:Polymarket

- Meme 代幣發行與交易協議:pump.fun、GMGN、Axiom、four.meme

- 現貨 DEX 及錢包內嵌交易:Aerodrome、Jupiter、Phantom(前端 Swap 手續費為主收入)

- NFT 二級市場:Courtyard、Fragment(意外入榜,反映 NFT 流動性需求未完全熄火)

三個特殊案例:傳統資管、鏈上 SaaS 與極端幸運

榜單中少數例外,進一步驗證主流模式的稀缺性:

- Grayscale:核心收入來自比特幣 ETF 及基金的管理費,實為加密領域的傳統資產管理業務;

- Chainlink:向智能合約項目收取鏈下數據服務費,屬於 To B 型鏈上 SaaS,雖可粗略歸入「交易稅」邏輯,但馬太效應極強,門檻高、護城河深;

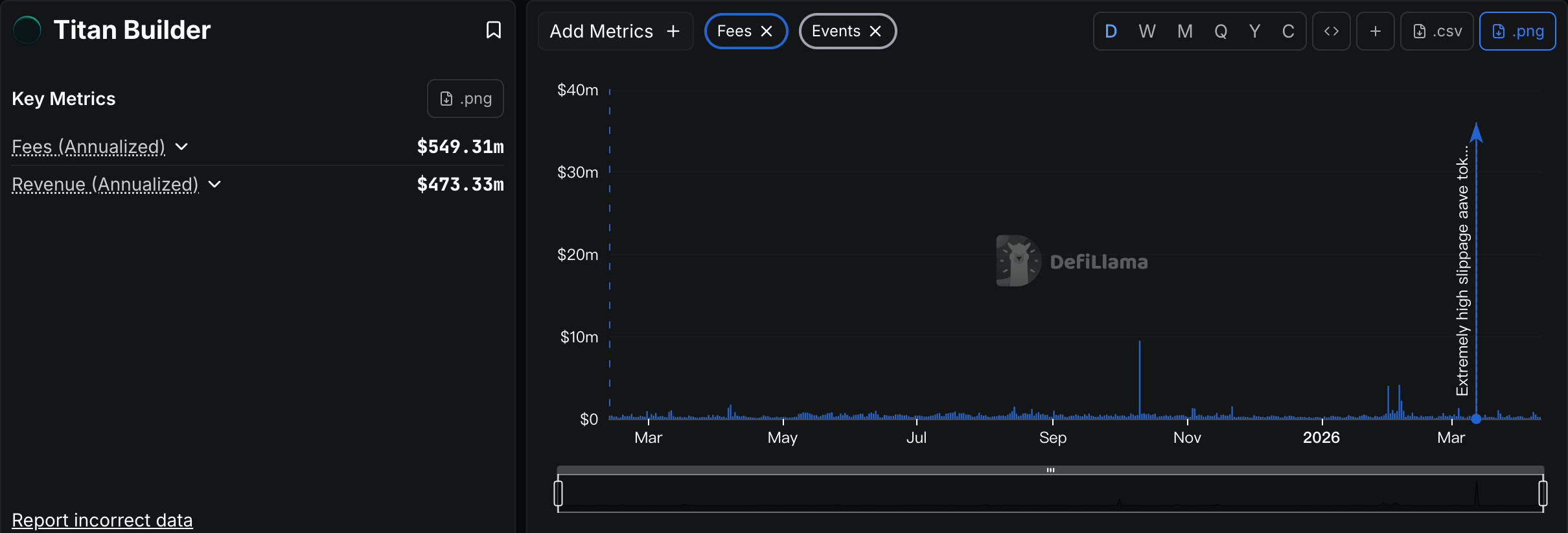

- Titan Builder:區塊構建服務商,本非高利潤賽道;此次上榜純屬偶然——於上月 AAVE 巨額夾子交易事件中,成功捕獲最大份額套利收益(詳見〈5000 萬 USDT 換回 3.5 萬美元 AAVE:災難如何發生?〉)。

Odaily註:看看什麼叫「三年不開張,開張吃三年」。

結論:簡單模型,才是熊市生存的終極密碼

穿越牛熊的真正贏家,從不依賴複雜機制或高風險投機,而是擁抱極致清晰的收益邏輯——利差,或交易稅。這兩種模型結構簡單、可預測性強、抗波動能力突出,在市場信心脆弱時期反而展現出驚人韌性。

但請注意:「模型簡單」絕不等同於「業務容易」。相反,越是基礎的盈利路徑,越考驗背後的產品深度與營運精度。從使用者體驗設計、流動性引導、風險對沖策略,到社區溝通與信任建設——每一個細節,都是頂尖團隊長期「內卷」的結果。

加密寒冬尚未結束。未來真正能活下來、甚至持續盈利的項目,必然是那些將「簡單收益模型」與「複雜產品服務」無縫融合的先行者。這,或許就是穿越牛熊的最長效密碼。