比特幣反彈背後:現貨疲軟、衍生品退潮

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣從六萬七千美元反彈至七萬二千美元,但現貨需求疲弱、期貨交易活動放緩,顯示此輪復甦仍缺乏堅實信心;與此同時,美國現貨ETF資金流已出現小幅正流入,成為市場結構轉向的初步信號。

核心觀點摘要

- 市場整體仍處於低迷、信心不足的熊市環境:現貨交易量萎縮、衍生品參與度下降,限制價格上行的持續動能。

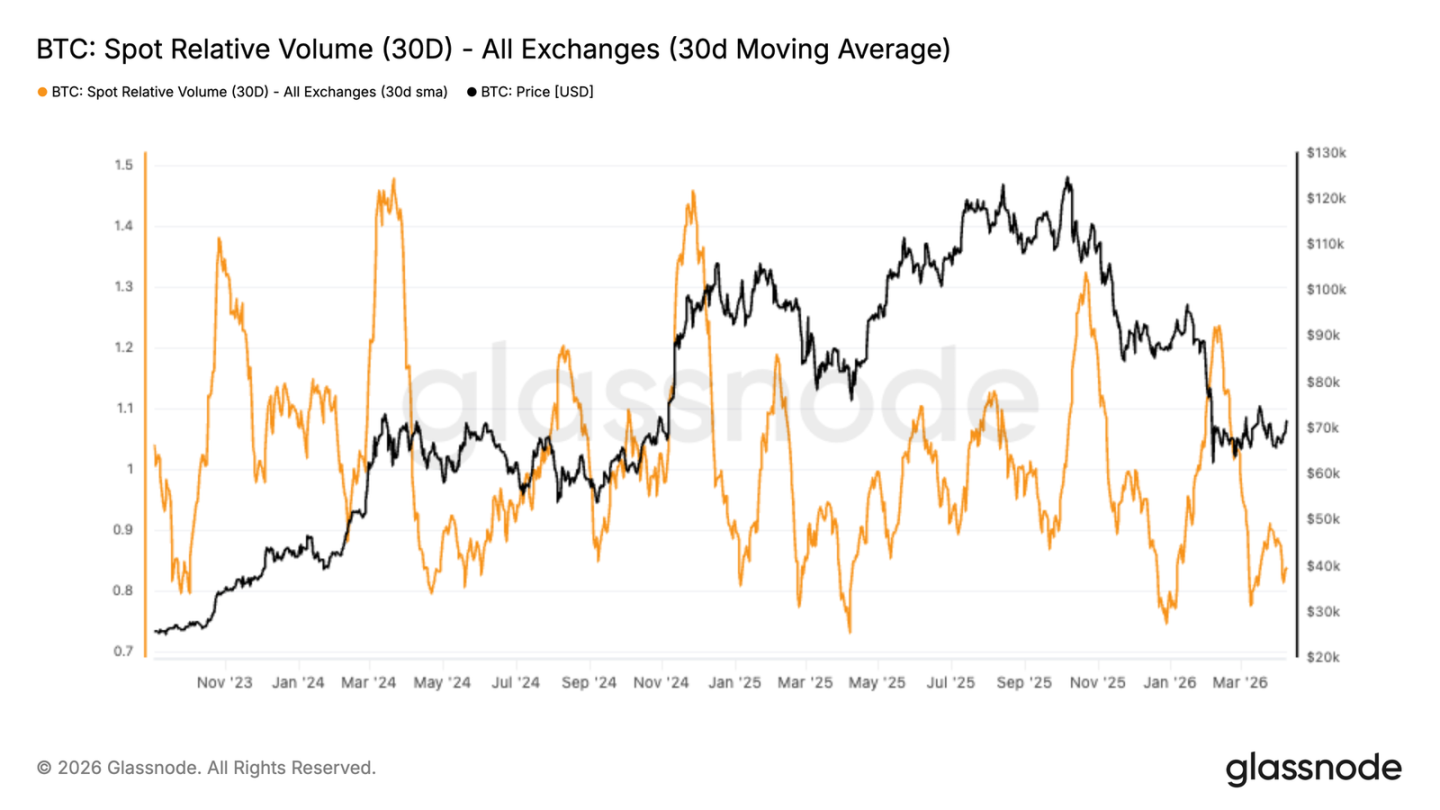

- 幣安30日相對交易量持續低於基準線,反映近期價格企穩並非源自有機買盤支撐,而是短期情緒或技術性反彈驅動。

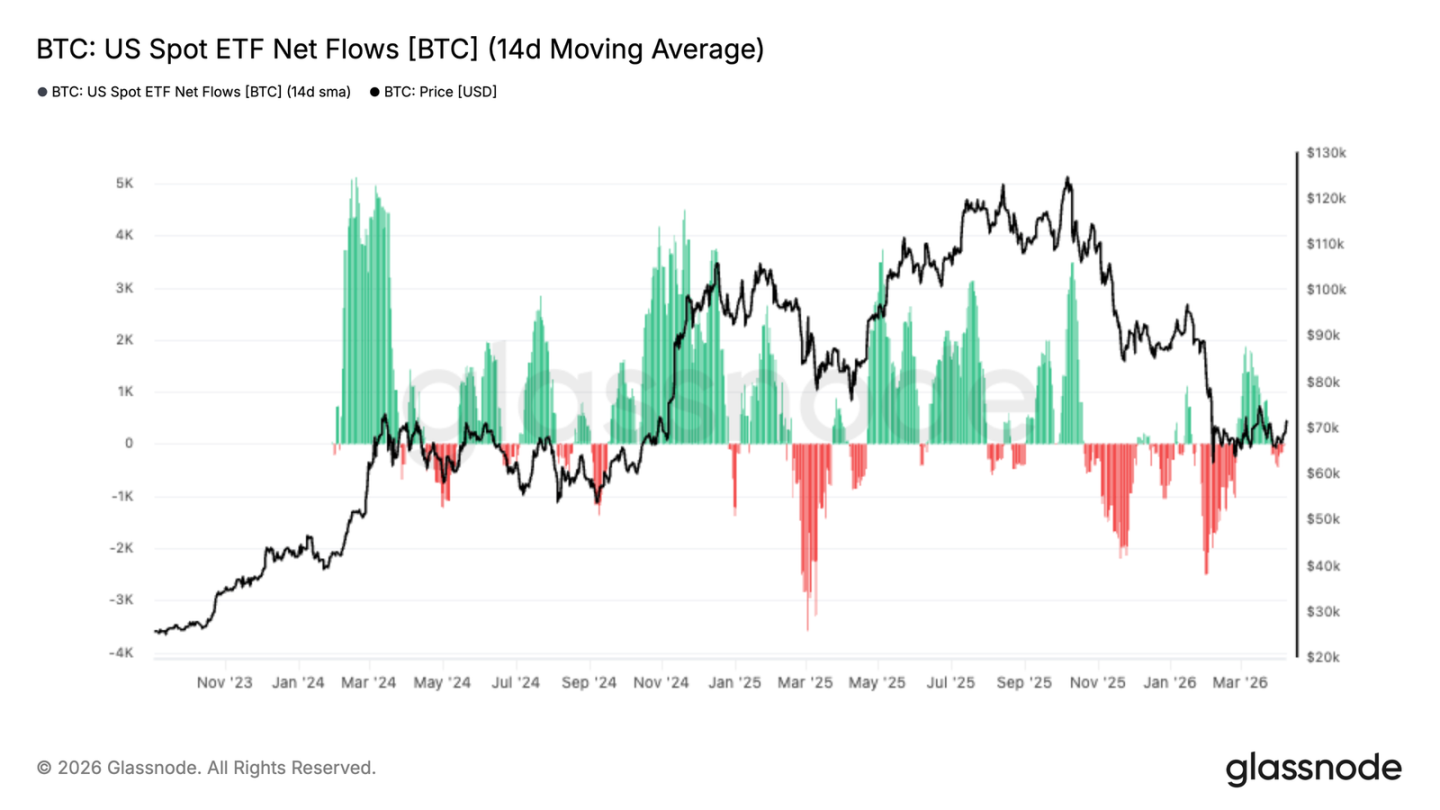

- 美國現貨ETF資金流由長期淨流出轉為小幅淨流入(14日均值),標誌機構需求在當前價位(約7萬–7.2萬美元)開始初步回歸,但規模尚小,屬「企穩信號」而非「全面重返」。

- 期貨交易量明顯收縮,30日均值持續走低,未平倉合約同步減少——顯示交易員正主動退場觀望,而非積極加倉,凸顯上漲缺乏槓桿支撐。

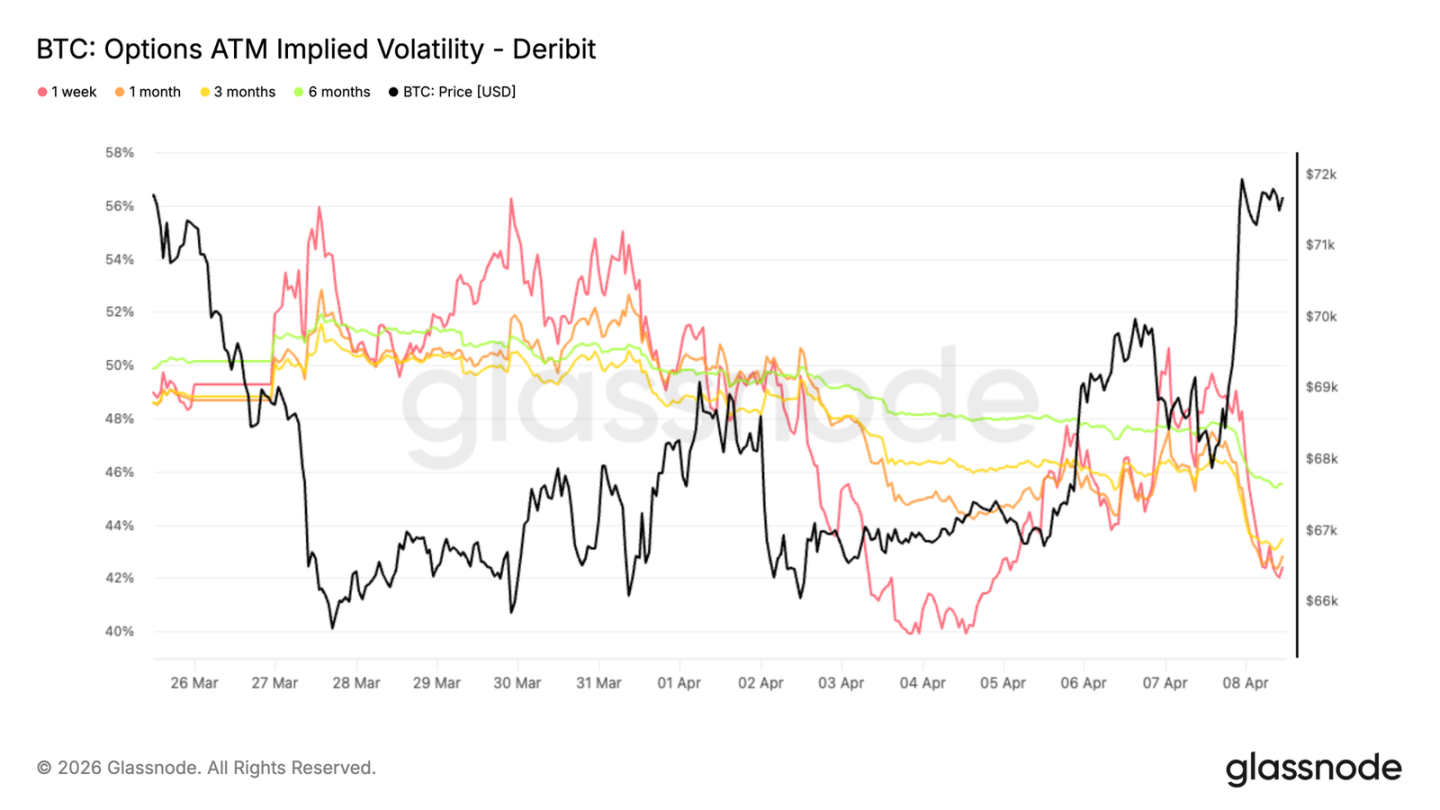

- 全期限隱含波動率普遍回落:短期(1個月)降至約41%,6個月期約45%,反映地緣衝突降級後市場對短期不確定性的定價大幅修正。

- 儘管波動率下降,但期權偏斜(Skew)仍顯著偏向看跌:下行保護溢價高於上行敞口,表明投資者願意降低整體波動風險,卻未放棄對下跌的防禦配置。

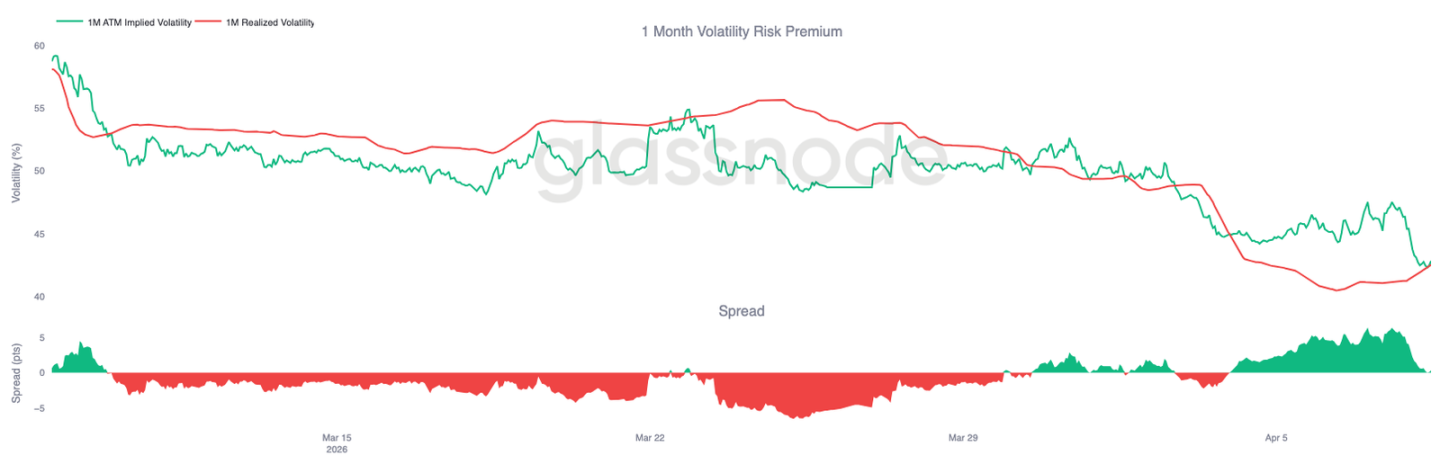

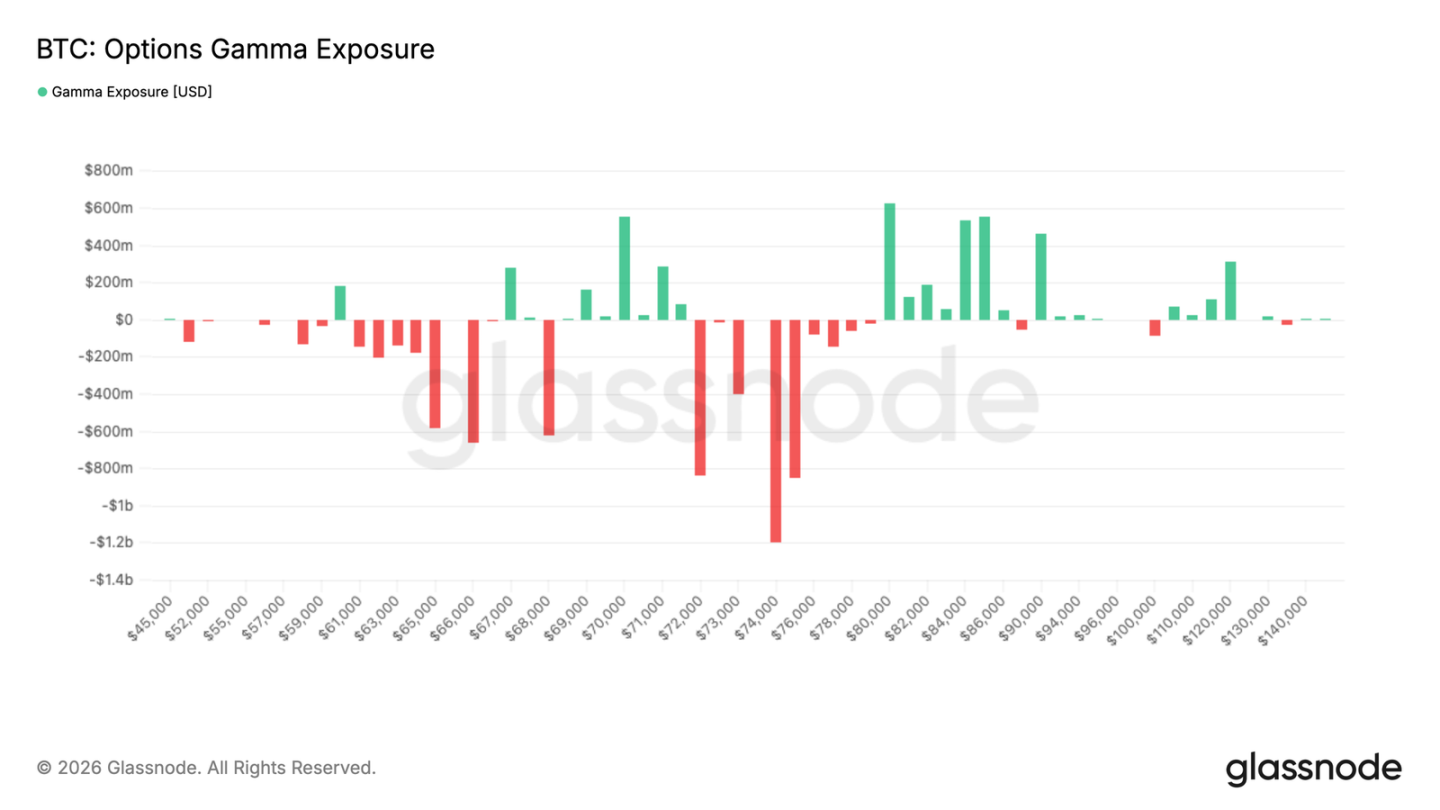

- 已實現波動率持續走低(30日已實現波動率約42.5%),市場趨於平靜;但伴隨交易量萎縮與做市商伽馬分布重構——當前69,000–71,500美元區間形成正伽馬帶,為短期提供天然支撐。

總體而言,市場正邁向更平衡的結構:下行波動受抑制,上方阻力則逐步累積。此非強勁牛市起點,而是熊市尾聲的過渡階段。

鏈上關鍵支撐與阻力定位

在地緣政治緊張局勢緩和、能源與股市波動降溫的背景下,比特幣價格站上七萬美元上方,為中長期反彈創造基本條件。本節聚焦最具指示意義的鏈上估值錨點,釐清當前所處週期位置。

仍深陷熊市價值區間

根據核心鏈上定價模型比對,現貨價格(約72,000美元)仍明確位於熊市結構內:

- 已實現價格(Realized Price):54,000美元——全流通供應量的平均取得成本,代表長期持有者整體盈虧平衡基準。

- 真實市場均值(Market Value / Realized Value Ratio, MVRV):78,000美元——僅納入活躍交易代幣計算的均值,反映當前實際參與者的成本中樞。

- 短期持有者成本基線(Short-Term Holder SOP, STH-SOP):81,600美元——過去155天內購入代幣的平均成本,是近期買方集體盈虧平衡點,亦為最關鍵的中期阻力位。

歷史經驗表明:價格若長期徘徊於54,000–78,000美元區間,即代表市場尚未完成出清,難以啟動可持續牛市;而未突破81,600美元,則意味著大量近期買盤仍處虧損狀態,一旦反彈至此區域,將面臨顯著拋壓。

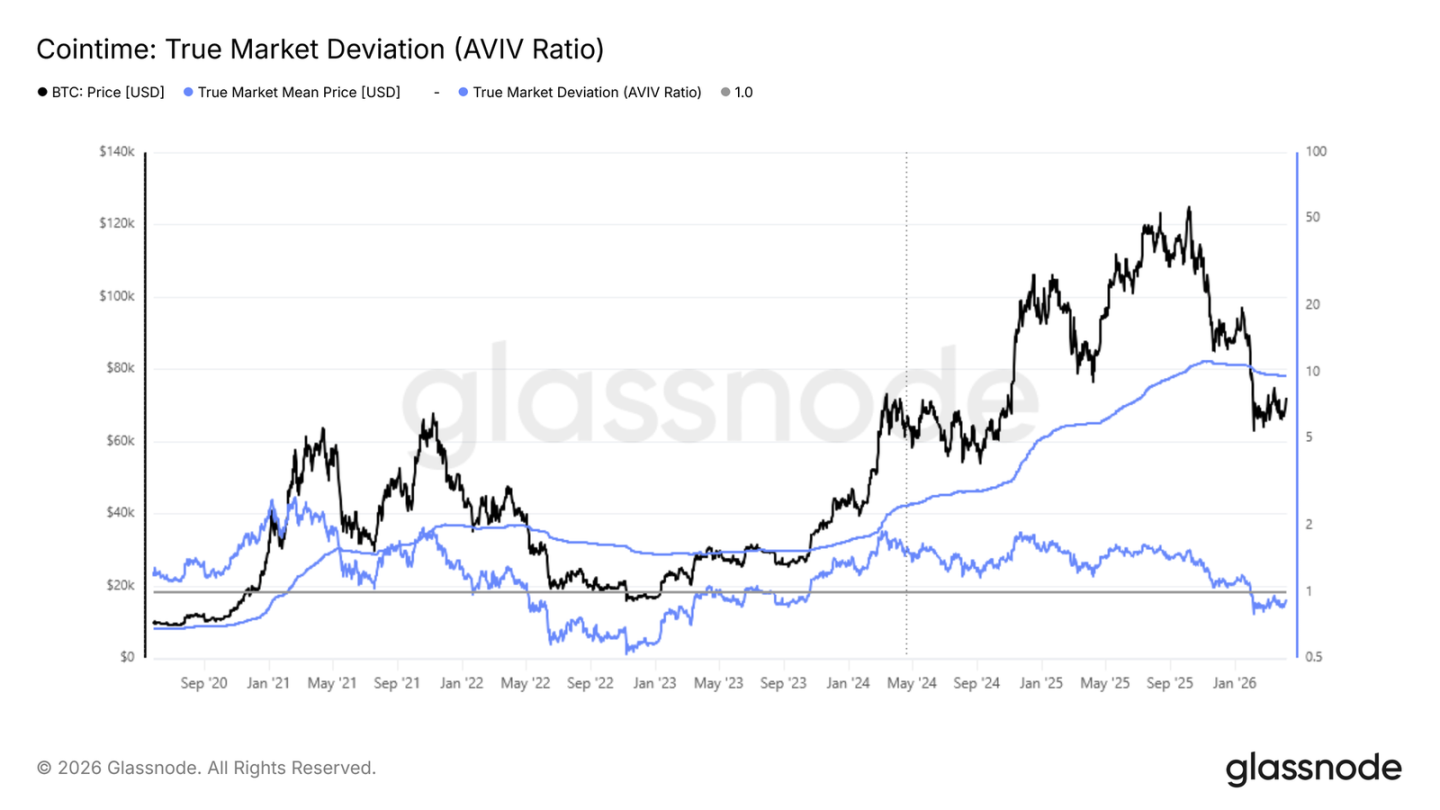

AVIV比率確認熊市深度:接近2022年中期水準

AVIV比率(現貨價格 ÷ 真實市場均值)是橫跨多週期衡量熊市嚴重程度的核心指標。當前比值為0.92,自2025年2月初以來持續低於1,明確指向熊市延續。

該數值與2022年5–6月市場狀況高度相似,但顯著高於2022年Q3–Q4極端低迷時期(AVIV曾跌破0.6)。此比較並非預測進一步下跌,而是提供歷史坐標,用以校準當前熊市的可能深度與恢復時程——不同週期的復甦時間差異極大,需結合後續鏈上行為驗證。

投降進程是否見底?兩大鏈上驗證信號

要確立牛市前夜的結構性轉折,須同時滿足以下兩項鏈上條件:

- 短期持有者成本基線(STH-SOP)止跌企穩:該指標目前仍在緩慢下行,反映新買盤尚未形成有效支撐。

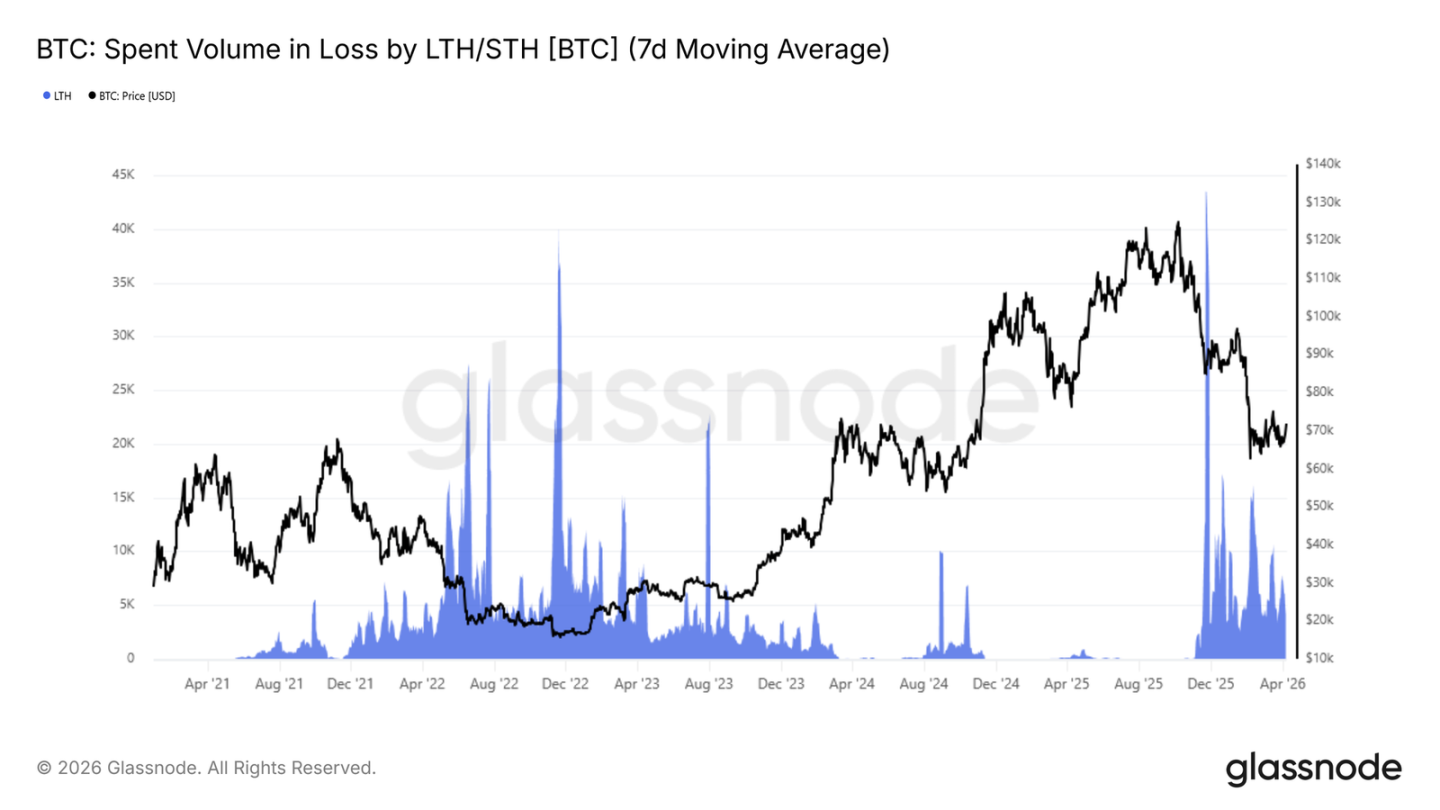

- 高點買入者已實現虧損壓力顯著減輕:監測指標為「長期持有者7日已實現虧損均值」。自2025年11月起,該值持續高於每日4,000 BTC,顯示頂部建倉者仍在持續割肉;唯有該指標降至每日1,000 BTC以下,且價格同步站穩81,600美元之上,才構成最具說服力的「熊市終結」鏈上確認信號。

鏈下市場行為全景解析

現貨市場:交易量低迷,支撐薄弱

幣安30日相對交易量持續低於長期基準線,並徘徊於區間底部。雖有微幅回升,但無任何參與度顯著回暖跡象。價格企穩未伴隨現貨買氣增強,凸顯上漲主導力量來自衍生品或短線資金,而非持續性買入需求。交易量未出現明顯擴張前,反彈行情仍屬脆弱。

ETF資金流:首現轉正,機構態度初現暖意

美國現貨比特幣ETF資金流14日均值由負轉正,結束長期淨流出態勢。儘管單日流入金額有限,但方向性轉變具重要意義:此前持續拋售構成明確派發階段,當前壓力已初步緩解,顯示部分機構在7萬美元附近開始重新佈局。若後續流入持續放大,將強化下方支撐;目前則視為「築底初期」信號。

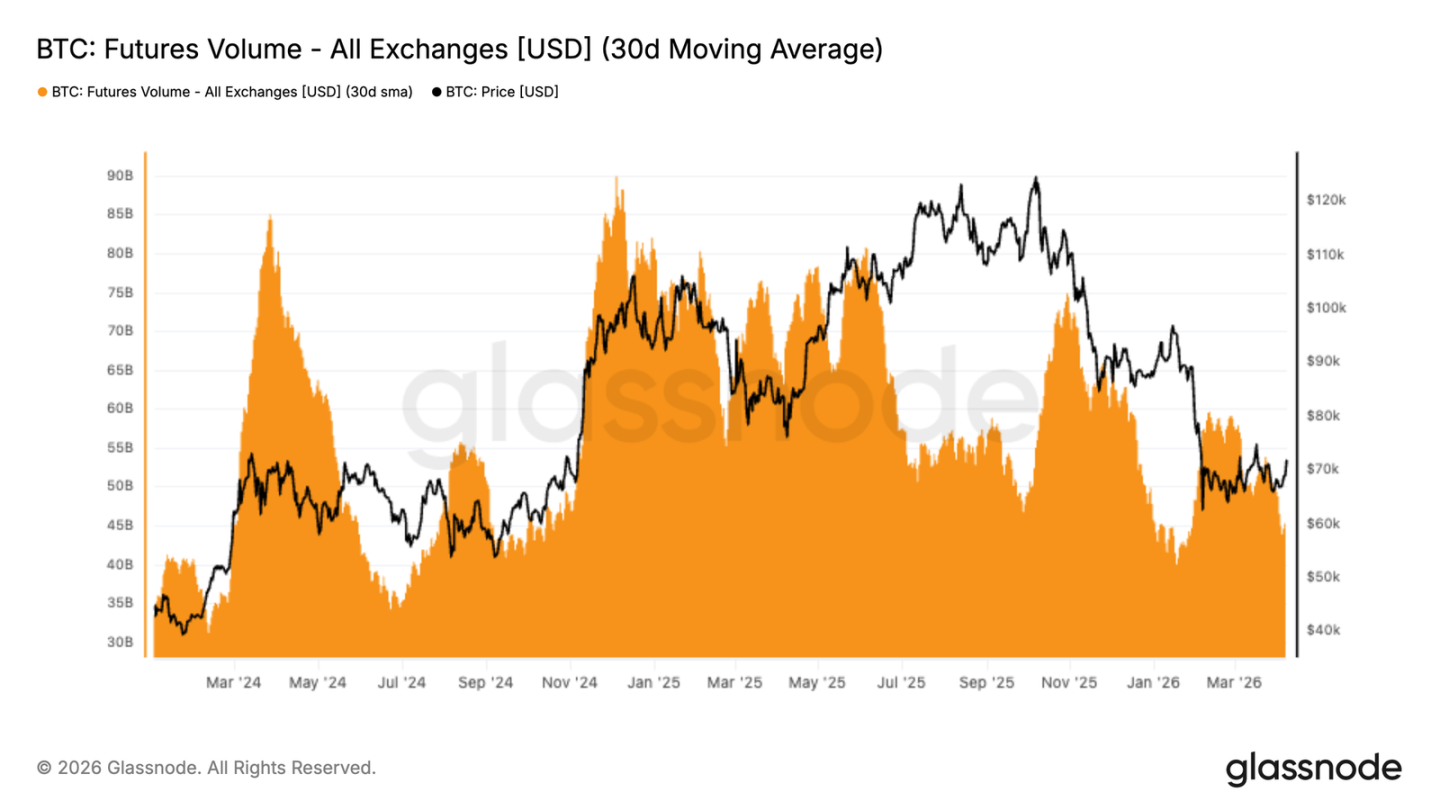

期貨市場:交易量急劇萎縮,槓桿退潮明顯

期貨30日交易量均值掉頭向下,已回落至區間低位;未平倉合約同步收縮。這不僅反映被動去槓桿完成,更顯示交易員主動離場觀望——而非等待反彈加倉。近期反彈中缺乏期貨量能配合,進一步印證市場對上漲信心有限。期貨量能回升,將是動能重建的首個關鍵信號。

期權市場:波動率全面壓縮,但防禦心態未改

全期限隱含波動率顯著回落:1個月期降至約41%,6個月期約45%。伊朗停火協議公布加速此一進程,反映市場對短期地緣風險定價大幅修正。然而,波動率下降不等同於樂觀情緒升溫——期權偏斜(Skew)雖由20%略降至10%+,但仍穩居看跌側,顯示投資者優先保留下行保護,而非積極押注上漲。

已實現波動率持續走低:平靜背後是流動性稀薄

30日已實現波動率降至42.5%,遠低於近期均值,顯示市場已脫離劇烈震盪。但此平靜伴隨交易量萎縮與參與者減少,導致市場對增量資金極度敏感——少量資金即可推動價格,卻難形成明確趨勢。當前環境特徵為「被動反應型市場」,缺乏主導性方向力量。

做市商伽馬分布重構:短期支撐結構確立

與前週相比,做市商伽馬分布發生關鍵變化:原先覆蓋4萬–8萬美元的寬幅負伽馬區已收窄,目前負伽馬集中於現價上方(尤其8萬美元以上),而69,000–71,500美元區間形成明確正伽馬帶。在此區間內,做市商因對沖需求將於價格下跌時主動買入,構成天然支撐。此結構轉變,疊加地緣事件激發的上行對沖興趣(透過遠月價差表達),共同指向短期下行風險受控、上行空間受限的平衡態勢。

結論:平靜中的過渡,而非繁榮的開端

現貨、期貨與期權三大市場共識清晰:當前是「低信心下的技術性企穩」。現貨參與度低迷、期貨量能萎縮、ETF流入微弱——尚未形成支撐持久上漲所需的深度需求。期權市場同樣呼應:波動率壓縮反映風險偏好收斂,但看跌偏斜持續存在,凸顯防禦優先的謹慎心態;已實現波動率走低則揭示一個更平靜、卻也更稀薄的市場生態。

綜合判斷:市場正經歷熊市末期的結構清理與再平衡,但距離明確的牛市啟動仍需關鍵催化——包括現貨買氣顯著增強、全市場參與度回升,以及衍生品交易員果斷重返並建立多頭部位。在此之前,72,000–78,000美元為主要觀察區間,突破81,600美元方為真正轉折信號。