九.五億美元原油內幕交易疑雲

2026 年 4 月 7 日週二晚間 19:45 GMT,距離特朗普於 Truth Social 宣布美國與伊朗進入「兩週停火」僅剩不到三小時。此時正值倫敦交易員下班、亞洲交易員尚未開盤的流動性真空時段,原油期貨每分鐘平均成交量僅數百手。就在這短短一小時內,有人一口氣賣出約 6,200 手布倫特原油(Brent)期貨與 2,400 手 WTI 原油期貨,合計 8,600 手,名義金額高達 9.5 億美元。

隔日亞洲盤一開,國際油價應聲重挫約 15%,WTI 更跌破 100 美元大關。路透社援引倫敦證券交易所集團(LSEG)成交數據指出,此筆空單規模「在該時段完全非典型」。美國聯邦眾議員瑞奇·托雷斯(Ritchie Torres)於 4 月 8 日致函美國證券交易委員會(SEC)與商品期貨交易委員會(CFTC),正式要求立案調查。

這並非首例——更精確地說,這是本輪美伊衝突以來,被明確記錄的第二次高度相似的異常交易事件。

同一交易「簽名」,兩次精準卡點

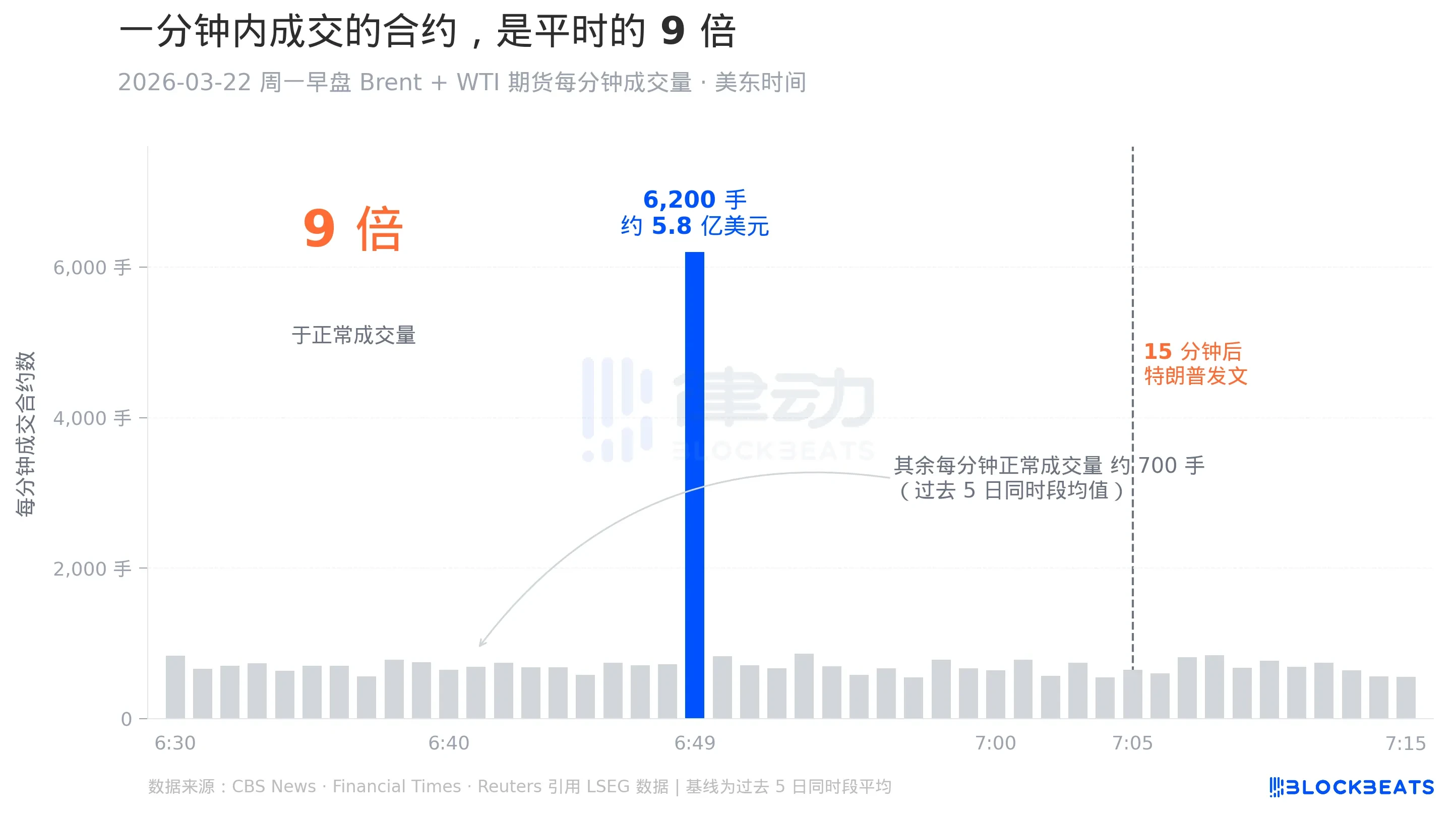

首次發生於 2026 年 3 月 22 日週一早盤。根據 CBS News 與《金融時報》(Financial Times)援引的交易數據,美東時間上午 6:49 至 6:50(即 GMT 10:49),布倫特與 WTI 原油期貨於一分鐘內合計成交 6,200 手,名義金額約 5.8 億美元。

15 分鐘後,特朗普於 Truth Social 發文稱正與伊朗進行「具建設性的對話」,並宣布將原定針對伊朗能源設施的軍事打擊計畫延遲五天。消息一出,原油期貨當日大幅跳水,標普 500 指數跳漲,道瓊工業指數單日暴漲逾 1,000 點。

若將兩次事件時間軸並列比對,可發現關鍵細節:4 月 7 日那筆 8,600 手中的「布倫特部分」恰好也是 6,200 手。同一數字在不同日期、不同時段重複出現,雖屬巧合可能,但在交易實務中,這種固定規模、固定結構的反覆操作被稱為「交易簽名」(signature trade),通常指向同一組交易者執行既定策略。CBS 引述兩位不具名的前 CFTC 調查員指出,此類高度一致的重複模式「本身即構成啟動正式調查的重要信號」。

成交量達平時 9 倍,發生於最冷清的一分鐘

許多讀者初見新聞時誤以為 19:45 GMT 屬於「休市時段」,實則不然。布倫特原油期貨採 24 小時電子交易制(僅週末短暫休市)。而 19:45 GMT 是一個極其特殊的時點:前一刻(倫敦時間 19:28–19:30)剛結束當日「結算窗口」——即交易所用以確定官方每日結算價的關鍵兩分鐘。

結算窗口一結束,絕大多數歐洲專業交易員即下線;東京、新加坡等亞洲主要交易台則要再等數小時才陸續開盤。這一空檔期,是全天流動性最稀薄、市場深度最淺的時段之一。根據 ICE 官方產品規格文件,布倫特期貨真實成交高峰集中於歐洲日間交易時段。

進一步分析 3 月 22 日那一分鐘異常:據 CBS 引用 LSEG 數據,此前後五日相同時段每分鐘平均成交量僅約 700 手;而該分鐘卻達 6,200 手,相當於平時的 9 倍。圖中那根醒目的藍色長條,正是那一分鐘;周邊密佈底部的灰色柱狀,則代表同一小時內其他正常分鐘的成交量。

此對比意義重大:9 倍爆發量未發生於流動性最厚的日間高峰,而是精準落在市場最脆弱、訂單簿最單薄的那一分鐘。諾貝爾經濟學獎得主保羅·克魯曼(Paul Krugman)於其 Substack 專欄中評論此事時比喻道:「這就像在深夜空無一人的大街上駕駛卡車猛按喇叭——要麼毫不在意是否被聽見,要麼有非在此刻行動不可的強烈理由。」

三筆方向一致、邏輯閉環的跨資產押注

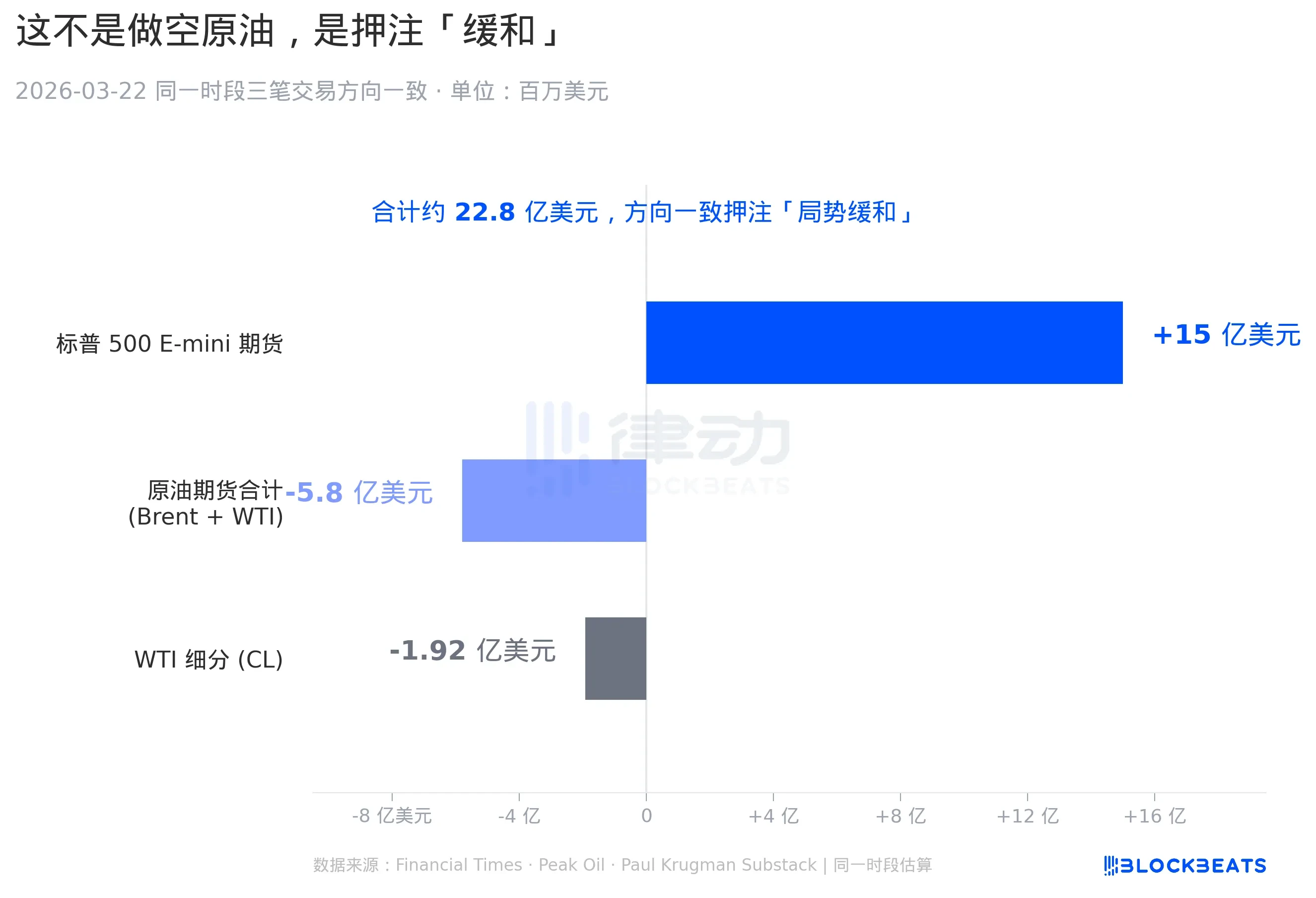

若聚焦 3 月 22 日事件,還有一項常被主流報導忽略的關鍵事實:除前述 5.8 億美元原油空單外,《金融時報》與 Peak Oil 於 3 月底的深度追蹤報導指出,同一時段另出現兩筆方向高度一致的倉位建立——一筆約 15 億美元的標普 500 E-mini 期貨多單,另一筆則是在 WTI(CL 合約)上的獨立空單,金額達 1.92 億美元。

「標普 500 E-mini 期貨」為全球最活躍的美股指數期貨合約,一手對應約 25 萬美元標普 500 指數價值,是機構對沖整體美股走勢的核心工具;「買入 E-mini」即明確押注美股上漲。而「WTI 獨立空單」則是在美國本土主力原油期貨品種上再度加碼做空,形成雙重原油空頭敞口。三筆合計名義金額達 22.8 億美元。

這三筆交易共同構成一套邏輯嚴密、方向統一的「配對交易」(paired trade),完整押注同一宏觀情景:美伊局勢緩和。其市場邏輯清晰閉環——地緣緊張降溫 → 石油供應恐慌消退 → 油價下跌;風險溢價收斂 → 股市風險偏好回升 → 標普 500 上漲。克魯曼評論直指核心:「如果你已知兩小時後將看到『建設性對話』四個字,這就是你必然下的三筆單。」

預測市場同步鏡像:Polymarket 上的「新錢」精準收割

若將視角從傳統期貨市場轉向加密預測平台 Polymarket,將發現幾乎完全一致的鏡像模式。

Polymarket 是基於以太坊的二元預測合約平台,用戶就特定事件(如「美伊是否於 30 天內停火」)下注,賠率由市場供需決定,結果確認後勝者分潤。所有交易均上鏈公開,任一錢包歷史皆可查驗。

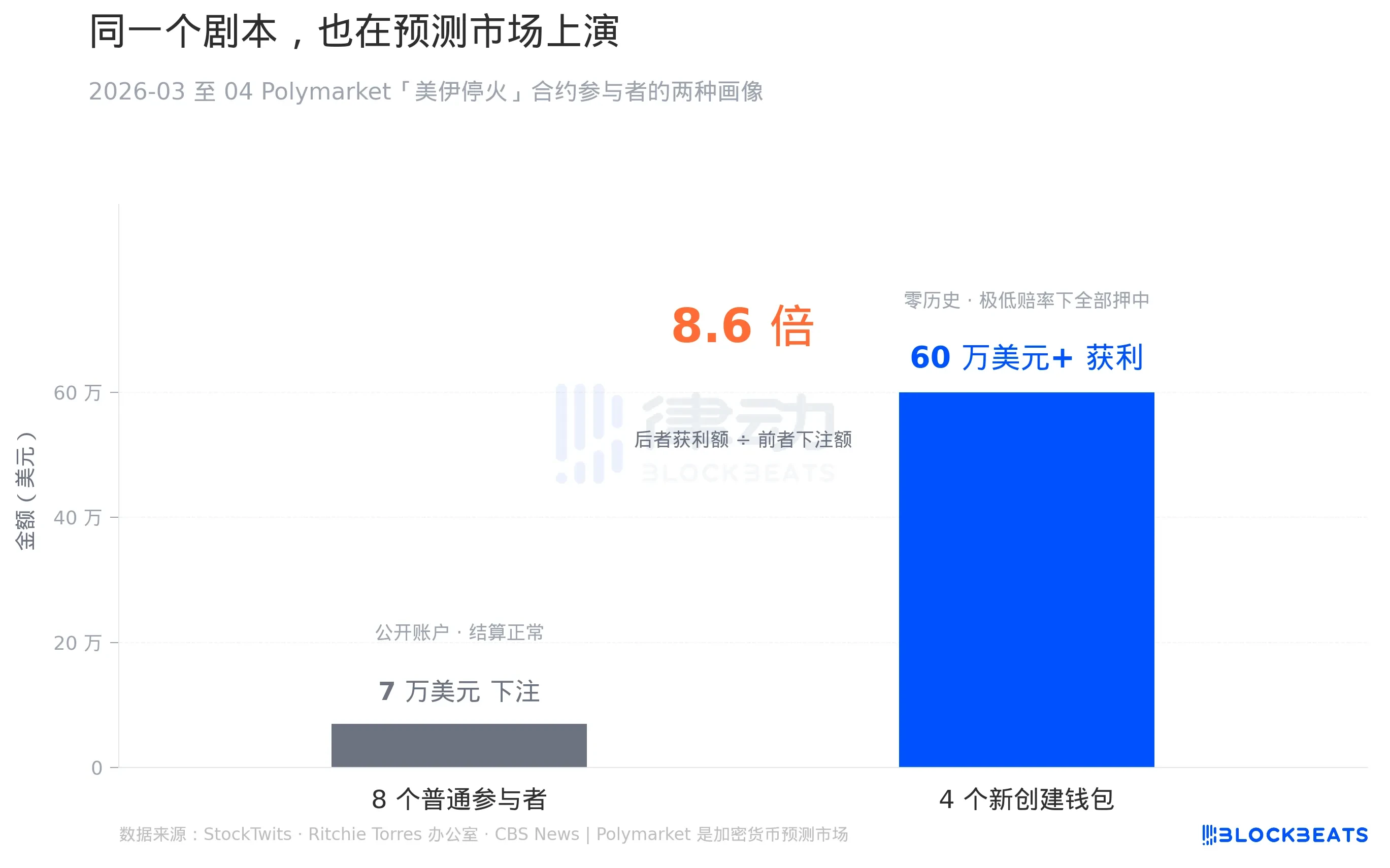

根據 StockTwits 引述的鏈上數據,在「美伊是否於 30 天內停火」合約到期前最後一週,共 8 個帳戶符合「正常畫像」:皆為長期活躍的老帳戶,合計下注約 7 萬美元,盈虧互見,結算過程無異常。但另有 4 個帳戶畫像截然不同:全為臨近事件才創建的新錢包,此前毫無任何鏈上交易紀錄;創建後第一動作,即於極低賠率(即市場普遍認為「不會停火」)時點重倉押注「會停火」,最終全部命中,合計獲利逾 60 萬美元。

7 萬美元 vs. 60 萬美元,後者獲利額約為前者總投注額的 8.6 倍。依 Polymarket 結算機制(獲利 = 投注金 × 賠率倒數),要在一周內獲利 60 萬美元,唯一合理解釋即:該四筆下注發生於市場極度悲觀、賠率極低之時點,且非分散試探,而是集中重注——鏈上數據明確支持此判斷。

瑞奇·托雷斯辦公室在致 SEC 與 CFTC 的信函中,特別將此 Polymarket 異常與原油期貨異常並列,視為「跨市場同步信號」(cross-market synchronous signal)的關鍵證據。亦正因如此,托雷斯早在 3 月底即推動一輪針對預測市場內幕交易的立法草案。對他而言,原油期貨端的異常,絕非孤立事件。

聯邦執法現實:立案難度高,但地方檢察或成突破口

先看聯邦層級現實面。根據 SEC 於 4 月初發布的《2025 會計年度執法報告》,過去一年新立案數僅 313 起,創十年新低,較 2024 年度的 583 起下滑 27%。CFTC 雖未同步發布同級別年度報告,但 Sullivan & Cromwell 與 Skadden 兩家長期追蹤其執法動向的頂級律所於 4 月初聯合評論指出:CFTC 執法部門於 2025 年初已明顯放緩節奏。

然而值得注意的是:就在托雷斯致函前約一週,CFTC 剛公布《2026 年度五大執法優先事項》。Sullivan & Cromwell 梳理顯示,排名第一者即為「內幕交易(含預測市場)」,第二則為「市場操縱,尤以能源市場為重點」。

此處關鍵矛盾在於:CFTC 在口頭政策上已將此類事件列為最高優先,但歷史上,其對「單筆盤面異常交易」立案極為罕見。過往成功查辦的重大能源案件(如 2024 年對 Trafigura、Freepoint 及 TotalEnergies 的處罰),全屬場外長期操縱案,調查週期長達 2 至 4 年,而非針對某一分鐘內的異常空單。

真正可能推動此案取得實質進展的,是另一條路徑。據 OilPrice.com 與 Peak Oil 報導,紐約州總檢察長莉蒂西婭·詹姆斯(Letitia James)自 2025 年 4 月起,已依據紐約州《馬丁法案》(Martin Act)啟動對一連串「時機精準、回報異常、與特朗普公開表態高度相關」交易的調查。

《馬丁法案》是紐約州專屬證券反詐欺法,其關鍵優勢在於:檢方無須證明被告存在「主觀詐欺意圖」,僅需證實交易行為本身具備客觀欺詐特徵,即可提起訴訟。而「精準潛伏式交易」恰是聯邦層級內幕交易案中最難跨越的舉證門檻——主觀故意。