Chaos Labs退場,Aave失最後風險守門人

原文標題:Chaos Labs 宣布退出 Aave 風險管理合作

原文作者:Omer Goldberg

原文編譯:Peggy,BlockBeats

編者按:Chaos Labs 正式宣布主動終止與 Aave 的風險管理合作關係,並尋求提前解約。作為過去三年間為 Aave V2 與 V3 所有市場提供核心風險定價、參數調控與實時監控的關鍵團隊,其離場正值 Aave 推進 V4 架構重構與加速機構化擴張的戰略關鍵期。

Chaos Labs 強調,此決定並非源於短期預算爭議,而是雙方在「風險應如何被管理」這一根本理念上的結構性分歧。隨著核心貢獻者持續流失、系統複雜度急劇上升,以及 V4 帶來的全棧架構重寫,風險管理的職責範疇、技術門檻與合規責任顯著擴大,但資源配置、優先級排序與成本承擔機制卻未同步升級。

文章指出,在 DeFi 日益吸引主流金融機構資金的背景下,一份經得起檢驗的風險記錄,已成為協議最關鍵的「市場准入資產」。當協議需同時支撐更龐雜的跨鏈架構與更高標準的合規要求時,風險管理早已超越純粹技術議題,轉化為決定其能否長期存續與可信運作的底層能力。

DeFi 進入下一階段,風險管理究竟該處於何種戰略位置?行業是否真正願意為其承擔相匹配的成本與責任?這不僅是 Aave 面臨的課題,更是整個去中心化金融生態必須直面的核心命題。

以下為原文精要重述:

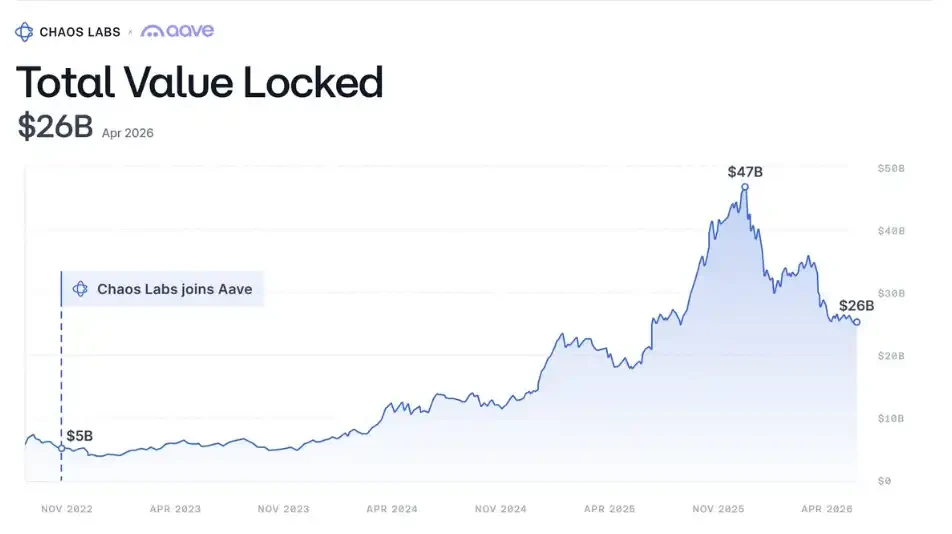

自 2022 年 11 月起,Chaos Labs 為 Aave 每一筆貸款進行動態風險定價,全面負責所有 Aave V2 和 V3 市場(涵蓋多條主流與新興公鏈)的風險監控、參數治理與清算策略執行,期間實現零重大壞帳事故。

在此期間,Aave 總鎖倉量(TVL)由 52 億美元躍升至逾 260 億美元;累計存款規模突破 2.5 兆美元;完成清算金額超過 20 億美元。

今日,我們正式決定主動終止此項授權合作,並啟動提前解約程序。

此決策歷經長時間審慎評估。我們始終以善意與 Aave DAO 貢獻者緊密協作;Aave Labs 亦展現高度專業,曾將年度合作預算提升至 500 萬美元以挽留團隊。然而,我們最終選擇離開,是因這項合作已無法契合 Chaos Labs 對「風險應如何被管理」的根本原則與執行標準。

儘管雙方對未來發展路徑存在分歧,我仍堅信 Aave Labs 正依據其所理解的最有利方式推動協議前進。

我們為何選擇離開?

過去三年,Chaos Labs 與 Aave 共同經歷多次極端市場波動——每一次黑天鵝事件,都嚴峻考驗我們所設定的每一組參數、訓練的每一個機器學習模型,以及建立的整套風險響應流程。

我們加入時,Aave DAO 年度淨支出為負 3,500 萬美元;數月前,其峰值已達 1.5 億美元。作為核心貢獻者之一,我們為此深感榮幸。

如此深厚的合作歷程,絕非輕易放棄。正因重視透明度,也期望為 DAO 未來決策提供可參照的經驗,我們在此坦誠說明離場原因。

資金雖能解決許多問題,卻無法彌合根本認知鴻溝。更深層的矛盾在於:雙方就「風險管理的本質與方法論」存在不可調和的結構性分歧。隨著對 V4 路徑的持續討論,這一差異日益清晰。

歸根結底,核心矛盾聚焦於三點:

一、Aave 核心貢獻者大量離職,導致剩餘團隊工作負荷倍增,營運風險與知識斷層同步升高;

二、V4 的推出大幅擴張風險管理職能邊界——涵蓋跨模組依賴、新型信用結構與重構清算邏輯,其架構並非由 Chaos Labs 主導設計,亦不符合我們的工程哲學與安全實踐標準;

三、過去三年,我們長期以虧損狀態承擔 Aave 全量風險管理工作。即便預算增加 100 萬美元,整體營運仍將處於負利潤狀態。

換言之,僅剩兩個不可接受的選項:

其一,在資源嚴重不足下勉力而為,但無法達成「全球最大 DeFi 應用」所應具備的風險管理水準;

其二,持續以自有資金補貼 Aave 風險營運,無限期承受財務虧損。

即便經濟條件改善,雙方在風險優先級排序、決策權責分配與技術執行路徑上的根本分歧,依然無法透過單純加碼預算予以化解。

但這些,絲毫不減損我們對這份工作的敬畏。

對 Chaos Labs 而言,服務 Aave 是一種榮耀,更是一份沉甸甸的責任。我們的聲譽,奠基於可驗證的歷史記錄。每一項合作,唯有能依應有標準完整交付,我們才會署名;否則,寧缺毋濫。

人、技術與營運經驗:Aave 可靠性的真正基石

Aave 是一個卓越的品牌。它的領先地位,從不來自最炫目的功能或最激進的增長策略。

真正支撐 Aave 長期屹立不倒的,是其無可動搖的「可靠性」。品牌聲譽與市場情緒,只是其實際表現、安全性及風險管理能力的滯後反映——尤其在那些摧毀其他參與者的極端行情中。正是憑藉這份韌性,「Just Use Aave」才成為業界共識。

競爭對手陸續推出更激進的機制與增長方案,卻又一個接一個因風險失控或安全漏洞而崩塌。在由全球波動性最高資產構成的市場中,「生存能力」本身就是產品本身。誰能更穩健、更持久地管理風險,誰就能贏得最終勝利。

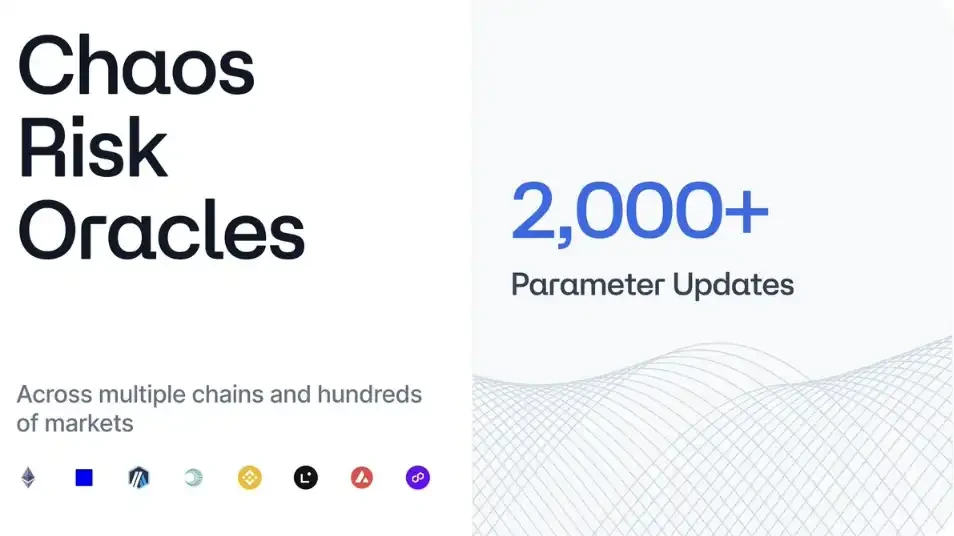

Aave 最具顛覆性的創新,恰恰發生在多數協議忽視的領域:流程設計與基礎設施建設。我們為 Aave 首創並落地部署的「Risk Oracles」(風險預言機),使協議得以根據劇烈波動的市場條件,實現自我修復與參數即時更新。這套基礎設施,支撐 Aave 擴展至 19 條區塊鏈上的 250 多個市場,每月執行數百次參數調整,同時維持嚴謹的營運標準,進而贏得今日的信任。

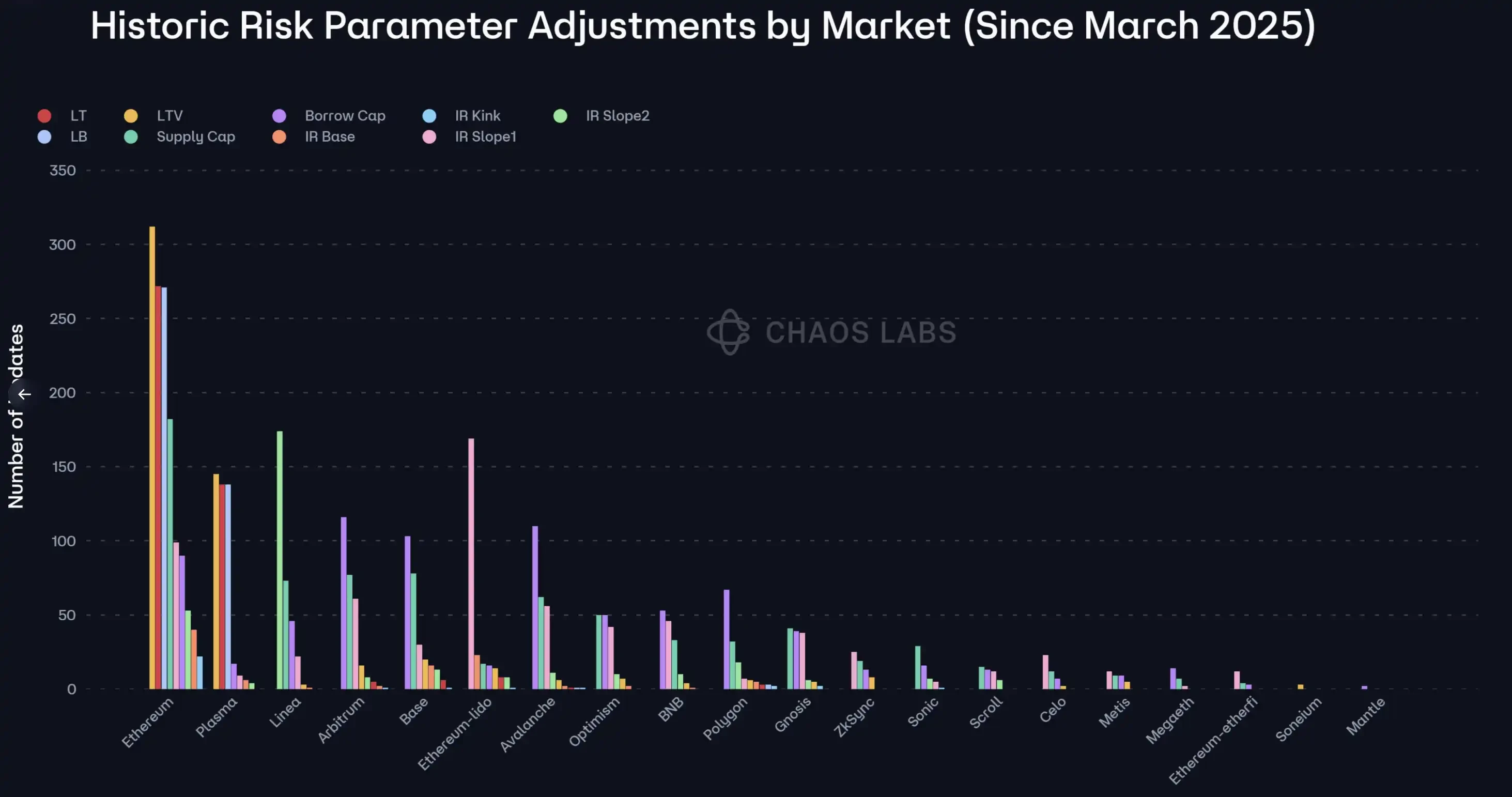

過去一年,Chaos Labs 在 Aave 各市場執行並持續推送逾 2,000 次風險參數更新,涵蓋人工干預與自動化 Risk Oracle 管理機制。這套系統讓 Aave 在擴展至 19 條區塊鏈、250+ 市場的同時,仍保有實時、精準、可驗證的風險管控能力。

由人工管理者與 Chaos Risk Oracles 共同執行的 Aave 風險參數更新次數統計圖。

這種嚴謹性,源自一套分工明確、互補協作的專業體系:ACI 負責增長與治理(@Marczeller)、TokenLogic 負責資金管理與增長(@Token_Logic)、BGD Labs 負責協議工程(@bgdlabs),而 Chaos Labs 專注於風險管理。

品牌,是外界看見的部分;而真正值得被看見的,是背後的人才、技術與累積多年的營運經驗。

GTM 與機構化擴張:風險記錄即最關鍵的市場資產

我們的貢獻遠不止於技術風險管理。

近年加密產業加速邁向機構化。全球頂尖金融機構正積極接入 DeFi,但「上鏈」收益再豐厚,也無法抵銷一個前提:若機構憂慮客戶資金安全,一切皆無意義。對任何受監管實體而言,所有對話皆始於風險,亦止於風險。多幾個基點的收益,永遠不值得承擔本金損失風險。機構追求的是「風險調整後收益」,且絕不會將資金配置至無法向內部合規團隊清晰解釋的協議中。

正因如此,Aave 的風險記錄,已成為其最具價值的 GTM(Go-to-Market)資產。而我們,正是這份記錄的共同締造者,也因此具備直接與全球機構對話的權威性。應 Aave Labs 正式請求,我們承擔此角色,於全球範圍內與潛在夥伴會晤、產出深度盡職調查報告與研究材料,並親自參與 Aave 的機構化落地進程。我們期待 DAO 在未來數月內,持續受益於這些已累積的戰略資產。

忒修斯之船:品牌延續 ≠ 系統延續

如果一艘船的所有木板都被逐一替換,它還是原來那艘船嗎?名字未變,旗幟未變,但底層結構早已不同。

Aave 當前正處於這一哲學困境之中。構建並穩定運營 V3 的核心貢獻者已陸續離開,支撐 Aave 渡過多次市場週期的關鍵營運經驗,亦隨之流失。

我們,是這一群體中最後一位仍在線的技術貢獻者。

V3 至今仍是 DeFi 中規模最大的借貸應用,需要 7×24×365 全時風險管理。儘管 Aave Labs 對 V4 快速遷移持樂觀態度,但歷史經驗表明,此類架構升級往往需耗時數月乃至數年。在 V4 完全承接 V3 的市場深度與流動性之前,兩套系統必須並行運作。工作量不會減半,而是倍增。

更關鍵的是營運經驗的斷層。即便假設新舊團隊能力相當,連續三年高壓環境下積累的實戰經驗,亦無法透過文件交接或短期培訓直接傳遞。

填補這一經驗缺口需要多久?答案顯然不是「零」。而在缺口消失之前,必須有人承擔全部成本——而這份責任,幾乎完全落在 Chaos Labs 身上,同時預算卻在職能範疇擴大的情況下持續吃緊。

品牌的延續,絕不等同於系統的延續。

V4 的本質:一個全新協議,而非簡單升級

V4 不是 V3 的迭代版本,而是一個徹底重構的全新借貸協議——擁有獨立撰寫的智能合約、截然不同的系統架構與全新的設計範式。除名稱外,V4 與 V3 幾乎毫無相似之處。

架構層面的根本變化,直接重塑風險特徵:更密集的跨市場與跨模組依賴、重新設計的信用評分模型、調整後的清算觸發與執行邏輯。而任何新協議的「二階風險」,唯有在真實資金流入並經歷真實市場壓力後,才會逐步浮現。

負責任地接手 V4,意味著必須從零重建整套基礎設施、工具鏈與模擬測試系統,並在一個尚未經受市場檢驗的全新程式碼庫上,重新執行完整的風險治理生命周期。此項工作的範疇與複雜度,遠超 V3——這正是我們決策的核心依據。

風險是架構的下游產物。當架構發生根本性變革,風險管理體系亦必須同步重構。不同於價格預言機或儲備證明等「標準化服務」,Risk Oracle 及其配套系統必須針對協議特定架構深度客製化。一旦架構重寫,風險基礎設施便須同步重建。

問題在於:職能範疇已顯著擴大,但資源投入卻未同步提升。Aave Labs 或可接受此類權衡,但 Chaos Labs 不能。

真實成本:遠不止於預算數字

我們放棄的,是一份歷史上高效運作、價值 500 萬美元的合作。對一家初創公司而言,此舉絕非輕率,故更需釐清背後的完整成本圖景。

報酬僅是表象的一部分;更重要的訊號是:一個組織願意為風險投入多少資源,直接反映其對風險管理的真實優先級。

同時,我們亦認為,極少數人真正理解這類系統的實際營運成本、隱性支出,以及所承擔的實質風險。因此,我們希望在此坦誠揭示。

需明確指出:DAO 完全有權自主決定其重視事項與支付意願,我們對此毫無異議。我們的職責,僅是判斷當前條件是否符合自身原則與執行標準——而此次,顯然不符。

與銀行對標:Aave 的風險投入仍顯不足

Aave 常以銀行自比,我們亦以此標準衡量。傳統銀行通常將年收入的 6%–10% 投入合規與風險基礎設施建設。2025 年,Aave 年收入為 1.42 億美元,而 Chaos Labs 預算為 300 萬美元,占比僅約 2%。

我們估算,V3 + V4 時代所需的最低風險預算應為 800 萬美元,方能涵蓋擴展後的風險範疇、新增基礎設施需求,以及已承擔的機構化 GTM 工作——佔比約 5.6%,仍低於銀行標準下限。

此對比甚至可能偏「寬鬆」。區塊鏈的開放性,使其在市場風險與網絡安全風險上更具複雜性與不對稱性。協議開源透明,意味著攻擊面同樣對所有潛在攻擊者公開可見。近期一系列重大安全事故已證明,這絕非理論風險。我們主張:DeFi 在風險投入上,理應高於傳統金融,而非更低。

當然,Aave 的規模在 DeFi 中幾乎無可比擬,銀行僅作為參照系,用以理解「認真對待風險」的成熟機構通常投入幾何。一個協議「是否有能力」投入風險資源,與它「是否選擇投入」,是兩件截然不同的事。

對 Aave 而言,能力絕非障礙:DAO 持有約 1.4 億美元儲備金,Aave Labs 亦剛通過一項 5,000 萬美元的自籌資金提案。但即使資源充裕,風險管理的真實成本也不會因此改變。預算無法重塑威脅結構——成本就是成本。

那些不會出現在預算中的成本

人力與基礎設施僅是顯性成本;還有更多難以量化、卻必須承擔的隱性成本:

第一,法律與機構責任風險。在 DeFi 從事風險管理(無論是風險管理者或金庫管理者),均面臨尚未明確界定的責任邊界。缺乏成熟的監管框架、缺乏「安全港」保障、亦無清晰法律條文界定協議失敗時風險管理者的具體責任。系統正常運作時,這些工作「不可見」;一旦出事,責任卻不會消失。

第二,網絡與營運安全風險。為管理數百億美元資產的協議提供風險服務,本身即成為高價值攻擊目標。審計頻率、監控粒度、基礎設施強度與內部控制體系的建設成本,將隨用戶存款規模同步攀升。

這些成本並非 Chaos Labs 獨有。任何在同等規模承擔此角色的團隊,皆面臨相同暴露。真正的問題在於:當前的合作結構,是否如實反映了這一現實?

若上行收益有限,而下行風險近乎無限,那麼選擇繼續留下,並非「富有信念」,反而是最糟糕的風險管理實踐。

我們的原則:只為完全認可的工作署名

在 Chaos Labs,我們堅守一條簡單原則:只為我們完全認可、並能依最高標準交付的工作署名。

順境中堅持此原則容易;真正考驗它,是在必須付出代價之時。今天,這個代價是 500 萬美元。

我曾在《The Market Crypto Never Built》一文中闡述機構級風險管理的理想樣貌。本次決策,正是此信念在現實中的堅定實踐。倘若我們主張行業需要更高標準,就必須首先對自己執行這些標準。

我們衷心祝願 V4 取得成功。倘若日後證明我們的擔憂被高估,那對整個 DeFi 行業而言,將是莫大的好消息。

致 Aave 社群:感謝這段時間的信任與託付,這是我們的榮幸。

[原文連結]