無聲崛起:Circle是否被低估?

原文作者:Frank,IOSG

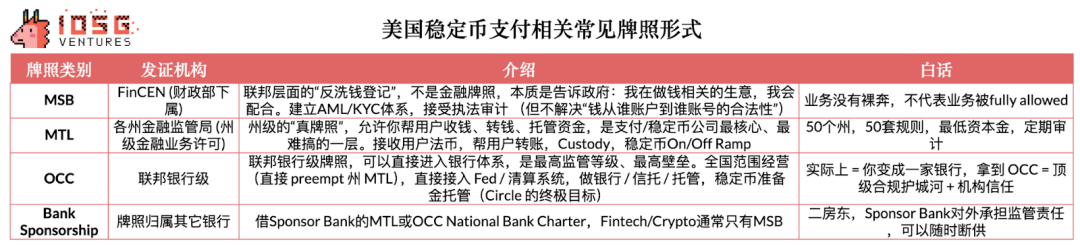

一、Circle vs Tether:2026 年穩定幣主導權全面開戰

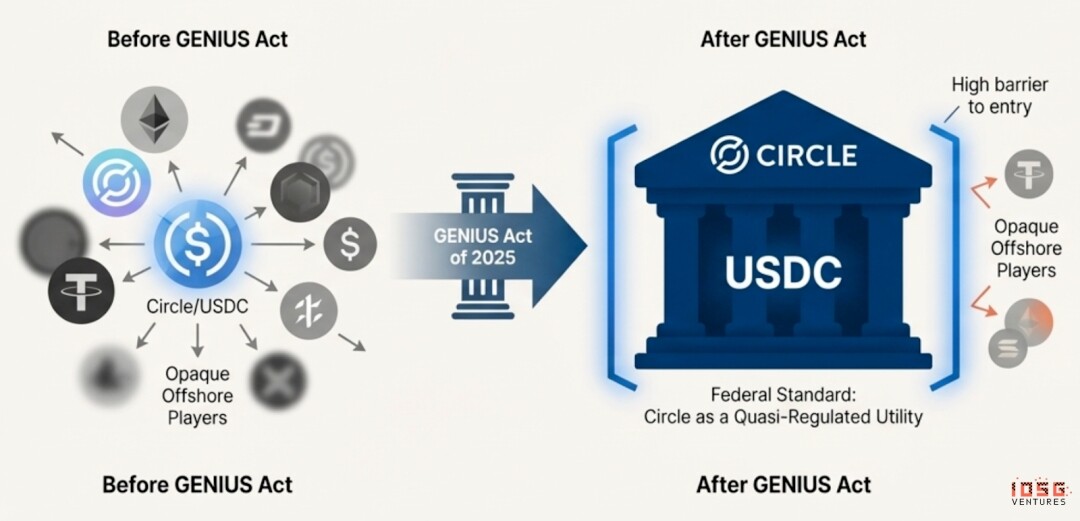

2025 年 12 月 12 日,Circle 正式獲得美國貨幣監理署(OCC)頒發的「有條件批准」,將成立全美首家國家級數位貨幣信託銀行——第一國家數位貨幣銀行(First National Digital Currency Bank)。一旦取得全面營業許可,Circle 將具備為全球頂級金融機構提供合規數位資產託管服務的法定資格,並加速推動穩定幣市場規模於三年內突破 1.2 兆美元。憑藉此里程碑,Circle 於 2025 年成功掛牌上市;疊加 USDC 流通速度顯著提升,其已成為與機構投資者連結最緊密的穩定幣發行商,當前估值達 230 億美元。

▲ Source: IOSG Ventures

相較之下,現任市場龍頭 Tether 雖仍維持逾 130 億美元的高盈利能力,但其母公司持續面臨嚴峻的商業信譽與監管壓力:標準普爾(S&P)近期將其儲備評級由「強」下調至「弱」;義大利尤文圖斯足球俱樂部亦明確拒絕其收購提案。更關鍵的是,中國人民銀行於 11 月 29 日召開專項會議,明確點名穩定幣在客戶身分識別(KYC)與反洗錢(AML)機制上的重大缺陷,指出其常被用於洗錢、詐騙及違規跨境資金轉移。此舉實質上劍指以 USDT 為代表的離岸穩定幣體系。

USDT 在亞洲、拉丁美洲與非洲等新興市場佔據絕對主導地位,尤其在東亞市占率逾 90%,且大量流通發生於鏈下 P2P 及跨境資金活動中,長期遊離於主權監管框架之外,被視為加劇資本外流與金融犯罪風險的「灰色美元體系」。

▲ Source: Visa Onchain Analytics

與中國「源頭壓縮」路徑不同,美國與歐盟選擇「納管升級」策略:例如美國《GENIUS 法案》明確要求穩定幣須具備 1:1 高品質儲備、每月獨立審計、聯邦或州級金融牌照,並禁止以比特幣、黃金等高波動性資產作為抵押物。

換言之,中美歐三方雖路徑迥異,但核心共識高度一致:均不願讓不透明、高風險、無法即時稽核的穩定幣掌握系統性金融地位。這意味著 Circle 這類合規發行人將逐步融入主流金融體系,而 Tether 等離岸穩定幣則將在發達市場持續被邊緣化。正因如此,Tether 近期全力推動其首個美國合規穩定幣 USAT 的落地。

▲ Source: Artermis

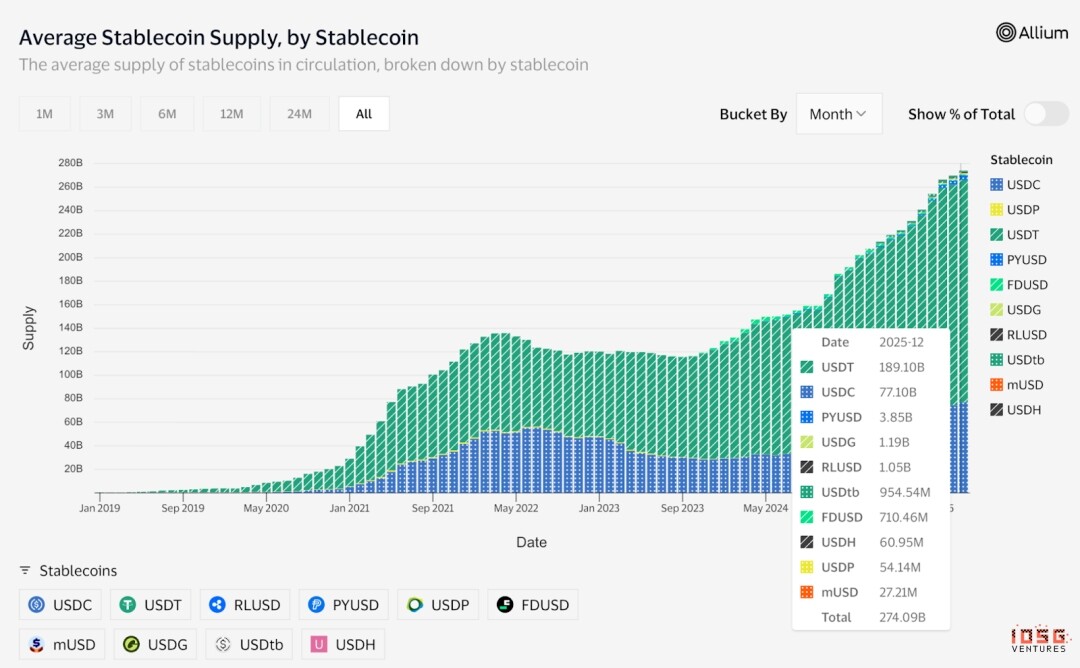

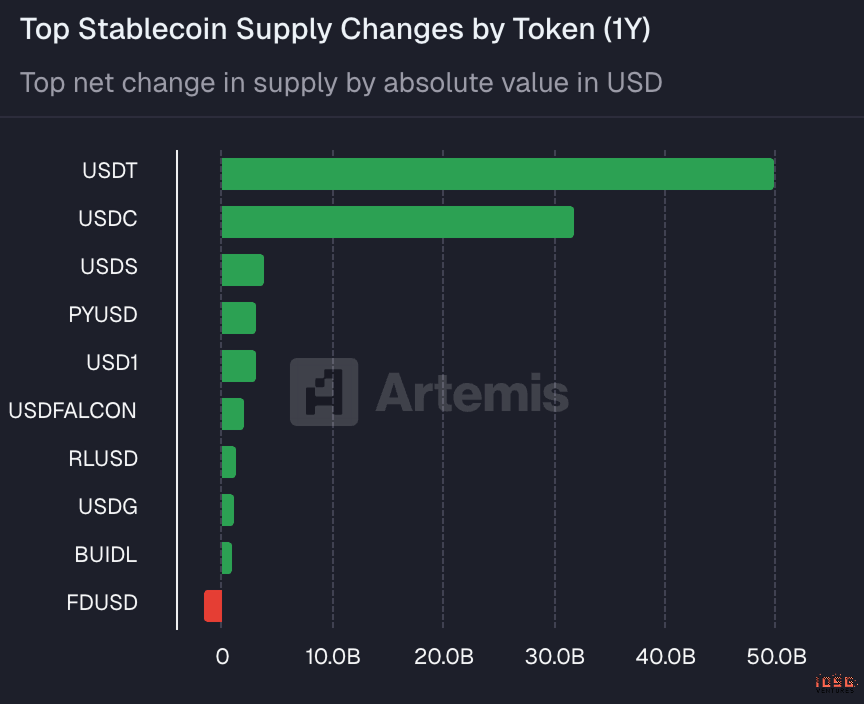

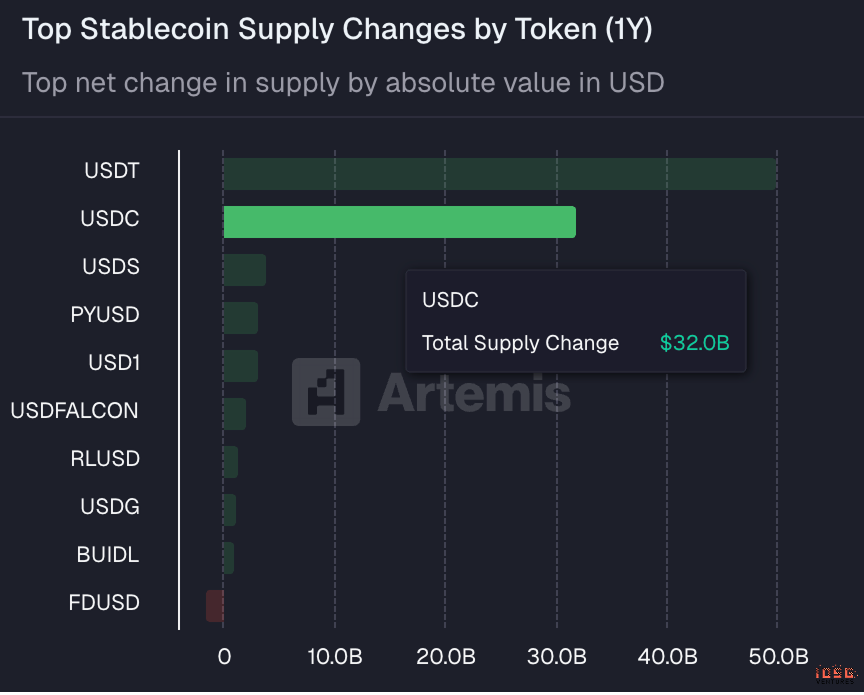

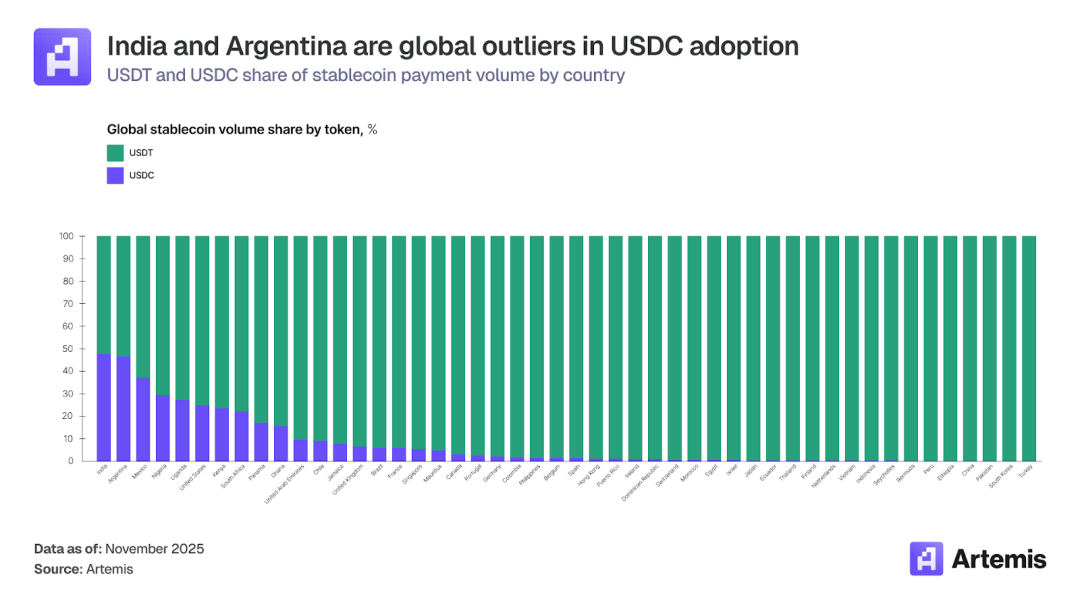

儘管 Tether 在離岸市場仍具統治力,但 Circle 的 USDC 去年淨供應量亦暴增 320 億美元,僅次於 USDT 的 500 億美元。更值得注意的是,Circle 已在印度與阿根廷分別拿下 48% 與 46.6% 的穩定幣市占率——其突破關鍵,在於加密卡業務的爆發式成長。

▲ Source: Artermis

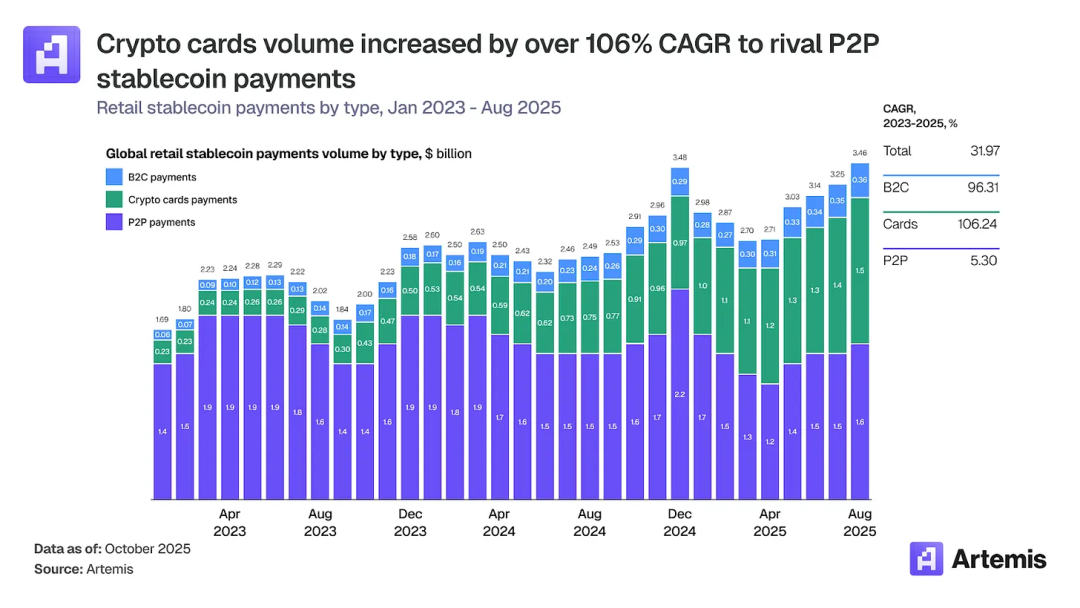

加密卡使用戶得以直接使用穩定幣與加密資產餘額於傳統商家消費,已成數位支付領域增速最快的細分賽道之一:交易量從 2023 年初每月約 1 億美元,飆升至 2025 年底逾 15 億美元,複合年均增長率(CAGR)高達 106%;全年市場規模已突破 180 億美元,與點對點(P2P)穩定幣轉帳(190 億美元)規模旗鼓相當。

▲ Source: Artermis

穩定幣卡的價值不在噱頭,而在解決真實痛點:印度大量用戶難以透過傳統銀行取得信貸,加密信用卡恰能填補缺口;阿根廷民眾深陷惡性通膨與本幣貶值危機,穩定幣借記卡則提供美元錨定資產的保值管道。由於加密卡必須接入 Visa 或 Mastercard 網絡才能與本地商家結算,USDC 因其合規性與監管背書,自然成為最適配的穩定幣選擇,進而在這些高成長離岸市場快速擴張交易份額。由此可見,Circle 與 Tether 正在彼此優勢領域展開全方位競逐,短期難分高下。

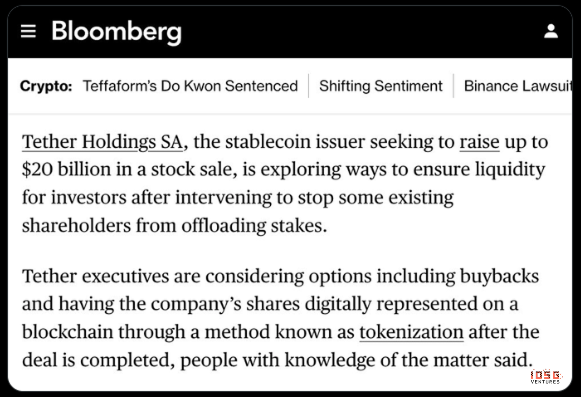

然而若聚焦估值,雙方差距懸殊:Tether 的場外(OTC)估值達 3,000 億美元,彭博更報導其正以 5,000 億美元估值籌集 200 億美元融資;Circle 最新市值僅約 185 億美元。

▲ Source: Bloomberg

此估值溢價不僅源自市場壟斷地位,更關鍵在於商業模式差異:Tether 無需向交易所分潤,而 Circle 在 S-1 文件中明確披露——Coinbase 對其平台內持有的 USDC 可獨享 100% 儲備收益;對於平台外 USDC(如存放於其他交易所、DeFi 協議或個人錢包),Circle 與 Coinbase 則採 50/50 分潤模式。

▲ Source: Beating

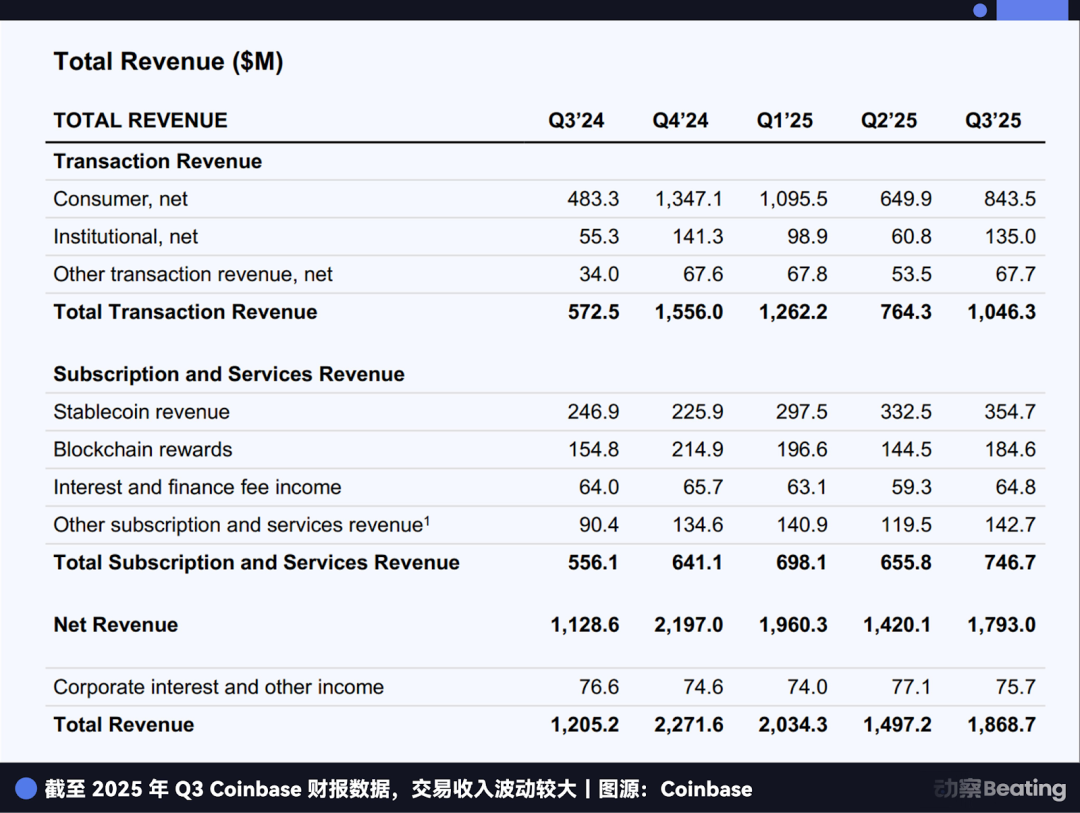

據動察 Beating 整理,2025 年第三季 Coinbase 單季利息收入達 3.547 億美元,恰好等於 Circle 同期 7.11 億美元利息收入的 50%——換言之,Circle 每賺 2 美元利息,便須分給 Coinbase 1 美元。

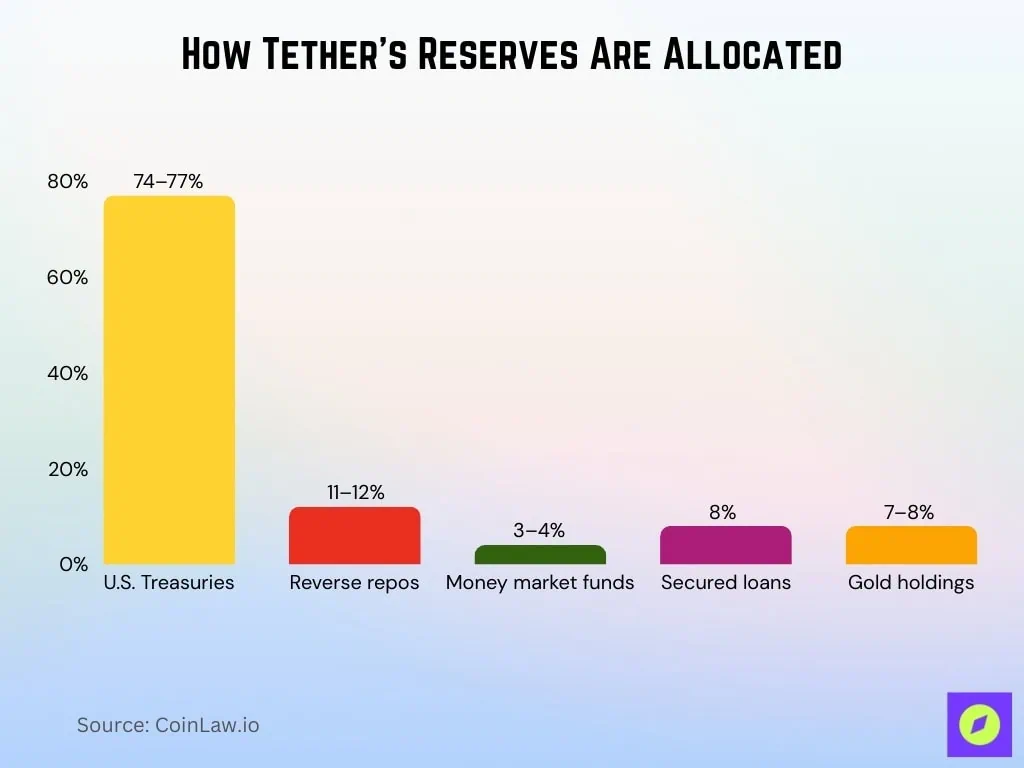

此外,Tether 在抵押物配置上更具彈性:相較 Circle 採取極致保守策略(85% 為 90 天內短期美債與隔夜逆回購、15% 為現金及等價物,全數由貝萊德或 BNY 托管,並由 Grant Thornton LLP 每月出具審計報告),USDT 儲備結構多元,包含商業票據、國庫券甚至黃金等資產,在避險情緒升溫、金價走高的宏觀環境下,更能創造更高儲備收益。

▲ Source: CoinLaw

這也引發根本性提問:若選擇「高度合規+監管白名單」路徑,合規穩定幣本身是否真是一門好生意?

二、Circle Q3 財報亮點:高速成長與盈利並存

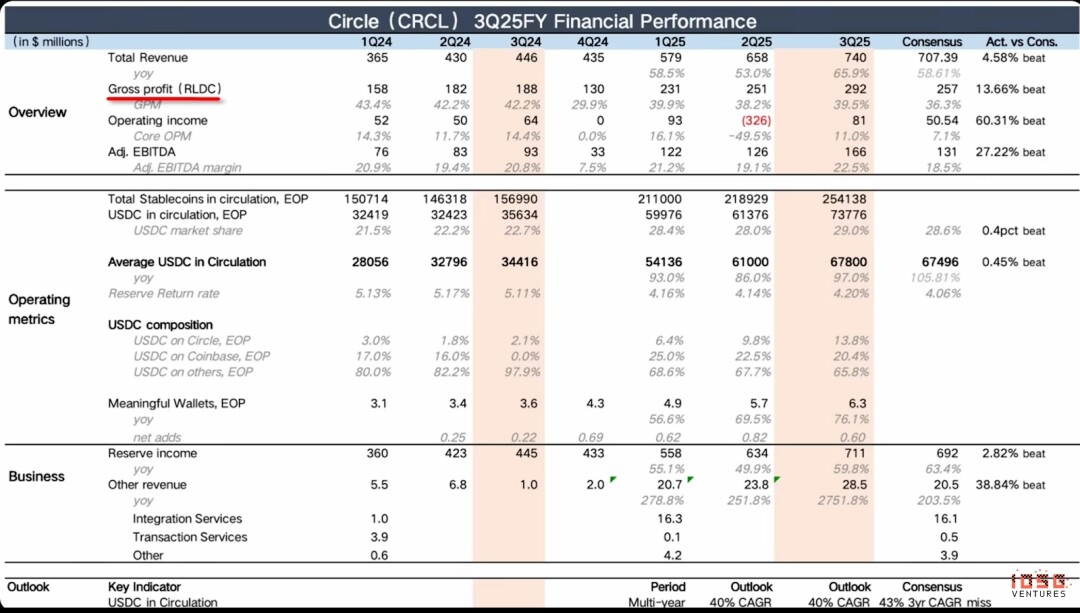

Circle 主要收入來自 USDC 儲備資產產生的利息——在高利率環境下,此模式成效卓著。2025 年第三季,公司總收入達 7.4 億美元(其中利息收入 7.11 億美元),大幅超越市場預期的 7.07 億美元,年增率(YoY)達 66%;雖季增率(MoM)微幅放緩至 12.5%,但仍維持穩健水準。

USDC 流通量幾乎翻倍,經調整 EBITDA 利潤率達 22.5%,此「高成長+高利潤」罕見組合,使其在金融科技領域脫穎而出,成為少數兼具規模與盈利能力的標竿企業。

▲ Source: Circle Q3 Earnings

本季 RLDC(營收扣除分銷與其他成本後之利潤)達 2.92 億美元,遠超預期;RLDC 利潤率亦反映核心業務盈利能力。營業利益(Operating Income)同樣大幅勝出,前季因一次性員工薪酬(SBC)與提前還債費用導致虧損,故更宜聚焦經調整 EBITDA:同比與環比增幅分別達 78% 與 31%,均顯著超越市場預期。

然而,此利息主導模式極度敏感於宏觀利率變動,因此 Circle 最迫切挑戰,在於能否於短期內拓展多元化收入來源,降低對單一模式的依賴。

▲ Circle Q3 Earnings

財報重點觀察指標,正是「其他收入」的增速及其佔總營收比重:只要此兩項持續上升,即顯示營收結構正健康轉型;反之則為負面訊號。

本季「其他收入」達 2,850 萬美元,大幅超出預期。雖年增率受去年同期基數極低(僅 100 萬美元)影響參考性有限,但環比增速達 20%(上季為 15%),確屬積極跡象。目前該項目佔總營收比例仍低於 4%,轉型尚需時間,但穩健的環比成長已為未來多元收入奠定堅實基礎。

▲ Source: Circle Q3 Earnings

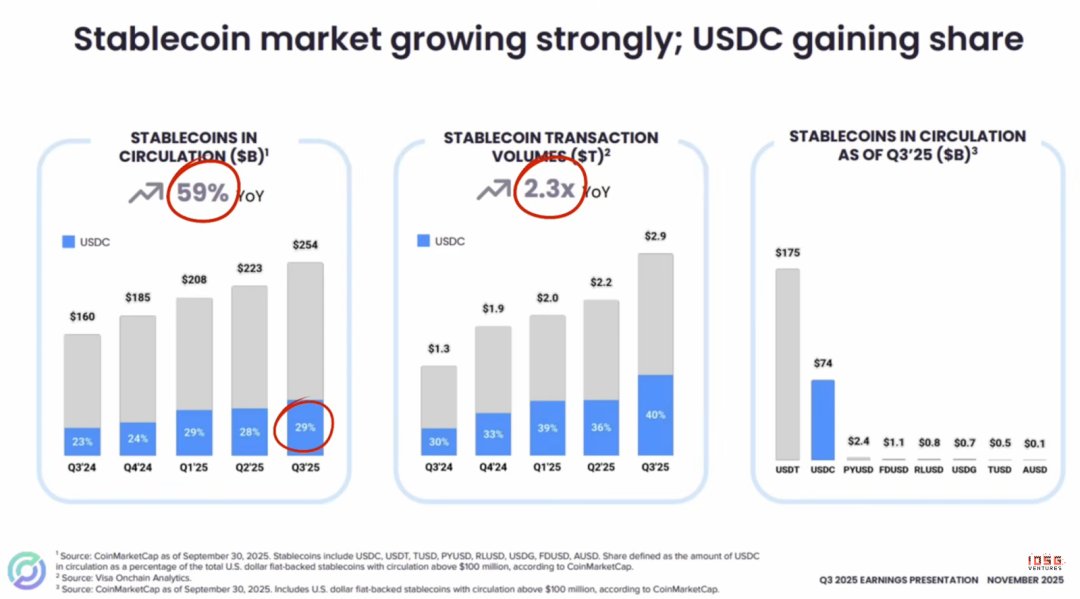

宏觀層面,穩定幣市場正高速擴張:整體流通量年增 59%,鏈上交易量達去年同期 2.3 倍,展現龐大潛力。USDC 表現尤為亮眼,市占率穩步攀升至 29%;即便面對 Phantom $CASH 等新興競爭者,其上升軌跡亦未中斷。

市場擔憂:隨著愈來愈多穩定幣湧入,USDC 是否將失去領先地位?事實上,USDC 的成長主要受益於《GENIUS 法案》等監管利好,作為合規領導者,Circle 在全球已監管地區(美國、歐盟、阿聯酋、香港等)皆獲主流機構青睞——缺乏信任度、透明度與流動性的基建,將難以開展業務。

因此,新興穩定幣短期內難以撼動 USDC 地位。USDC 不僅將長期穩居第二,更有實力憑藉無可取代的合規優勢,向龍頭地位發起衝擊;其網絡規模效應所築起的護城河,預估需 2–3 年方可被跨越。

▲ Source: Circle Q3 Earnings

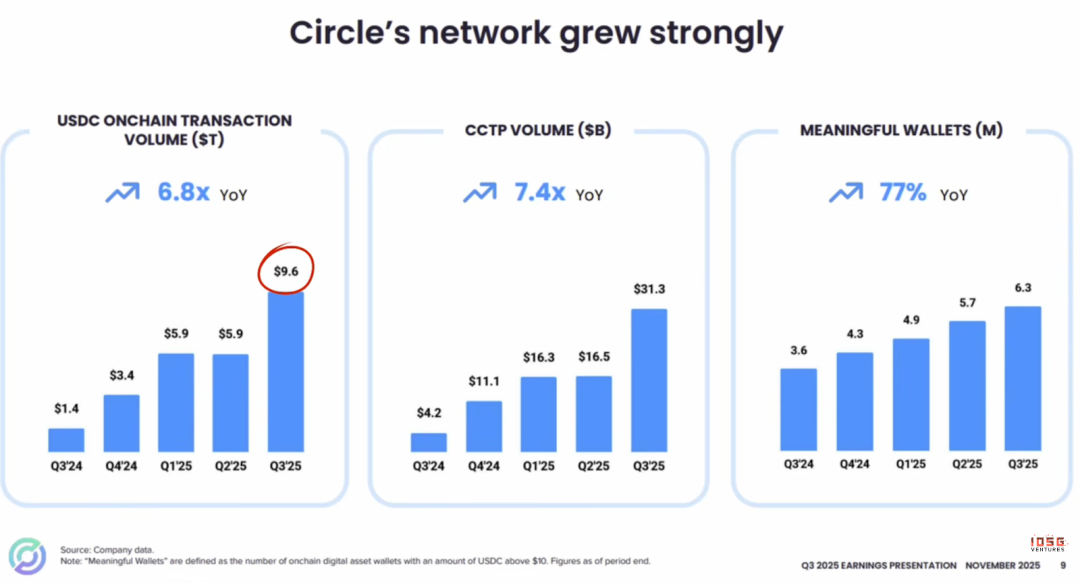

USDC 鏈上活動呈爆炸性成長:交易量達 9.6 兆美元,為去年同期 6.8 倍。關鍵驅動力在於跨鏈傳輸協議(CCTP)——透過「源鏈焚毀、目標鏈原生鑄造」,實現跨鏈 USDC 無縫流轉,徹底擺脫傳統跨鏈橋風險。

無論是鏈上交易量、CCTP 使用數據,抑或有效錢包(餘額 >10 美元)數量,所有指標均指向同一結論:USDC 採用率與網絡速度正持續、顯著擴張。

▲ Source: Visa

生態合作方面,Visa 於 12 月 16 日宣布開放 USDC 結算服務予美國支付網絡,首批合作機構為 Cross River Bank 與 Lead Bank。二者均為美國最支持加密產業的持牌銀行,長期擔任 Baanx、Bridge 等金融科技公司的贊助銀行(Sponsor Bank),協助其發行白標卡並接入 Visa/Mastercard 網絡。

- 熟知穩定幣 B2B 支付生態者可知:Cross River Bank 與 Lead Bank 是美國少數能同時支援加密卡發行與法幣清結算的銀行,使金融科技公司無需自建銀行資格即可進入傳統支付通道(VisaNet、MastercardNet、ACH、FedWire、RTP)。

▲ Source: IOSG Ventures

此合作意義在於:消費者刷卡體驗完全不變,但結算層全面升級——機構可將 Visa 卡所有結算交易轉為 USDC,實現 7×24 小時即時結算,取代傳統 5 個工作日窗口。過去,雖授權交易可 24/7 進行,但結算受限於銀行營業時間與節假日;如今周五授權,週一即可完成結算。

對 Visa 而言,穩定幣非威脅,而是戰略入口。其核心邏輯清晰:大力推動「穩定幣連結 Visa 卡」。因無論支付方式如何演進,最終消費仍需兌換為法幣,而此「法幣落地」環節必經 VisaNet 清算——Visa 由此收取交換費(Interchange Fee)、收單服務費與網絡清算費。因此 Visa 無需自行發行穩定幣,只需持續接納更多發行方(Bridge、Rain、Reap)、更多幣種(USDC、EURC、USDG、PYUSD)與更多公鏈(Ethereum、Solana、Stellar、Avalanche),目的只有一個:讓最大交易流量流經 VisaNet 這座「獨木橋」。截至 11 月 30 日,其穩定幣結算試點月交易量已達年化 35 億美元,年增 460%。

傳統流程:

刷卡 → VisaNet 授權 → VisaNet 清算 → 銀行間結算(T+1~T+3)

穩定幣結算流程:

刷卡 → VisaNet 授權 → VisaNet 清算 → USDC 結算(即時,鏈上)

↑

僅此一步改變!

若 Visa 不參與:

用戶 → 穩定幣錢包 → 商戶直接收 USDC → Visa 被繞過

對 Circle 而言,此合作鞏固其頂級合規穩定幣的機構背書地位,並打通加密原生用戶與傳統金融機構的關鍵管道。但因結算資金流動性極高、沉澱時間極短,短期對利息收入貢獻微乎其微——據 Didier 博主估算,相關「工作庫存餘額」僅佔 USDC 總發行量約 0.09%。

故其短期價值在於「鋪設管道」,長期潛力取決於未來流量能否顯著增長,進而為 Circle 帶來實質性沉澱資金收益。簡單說,Circle 正積極「廣結善緣」,擴大 USDC 使用疆界:在交易端,已接入 Kraken、Fireblocks、Hyperliquid 等面向零售、機構與鏈上用戶的平台;在基礎設施端,亦加速推進與銀行系統及數位美元零售端的合作。這些佈局共同強化 Circle 的網絡效應與應用廣度,為收入模式轉型奠定堅實根基。

▲ Source: Circle Q3 Earnings

三、2026 戰略轉型:從「鑄幣商」邁向「生態建設者」

▲ Source: Circle’s 2025 Year in Review

前文提及,Circle 當務之急是擴大「其他收入」,而 CCTP 僅是破局起點。從其 2026 年公開戰略佈局,可清晰看見轉型路徑。

短期最具成長潛力的「其他收入」類別如下:

- 交易服務費:涵蓋鑄造/贖回手續費、大額轉帳費等。2025 年第三季,Circle Mint 為交易所與機構提供大規模 USDC 鑄造/贖回服務,收取 0.1%–0.3% 手續費,貢獻收入 320 萬美元;自研 CCTP 跨鏈技術已支援 23 條公鏈,按跨鏈金額 0.05% 收費,貢獻 280 萬美元。

- RWA 代幣化服務:透過收購 Hashnote 推出代幣化國債基金 USYC,收取 0.25% 年管理費。目前管理規模達 15.4 億美元;收購初期 97% 以上 USYC 由 Usual Protocol 持有作為 USD0 儲備,現已積極導入更多交易所與分銷管道,放大其作為合規生息資產的功能。

- 近期重大進展:衍生品龍頭 Deribit 已接納 USYC 為期貨與選擇權全倉保證金抵押品。

- 此整合具多重優勢:

✓ 抵押品保障交易倉位之餘,同步產生收益

✓ 相較無收益穩定幣,機會成本更低

✓ 抵押品增值可能降低整體交易成本

✓ 保持高度流動性,可隨時提取

對活躍交易者而言,這意味著「閒置」保證金也能持續創收——此為傳統模式無法實現的突破。

長期最具潛力的「其他收入」類別則為:

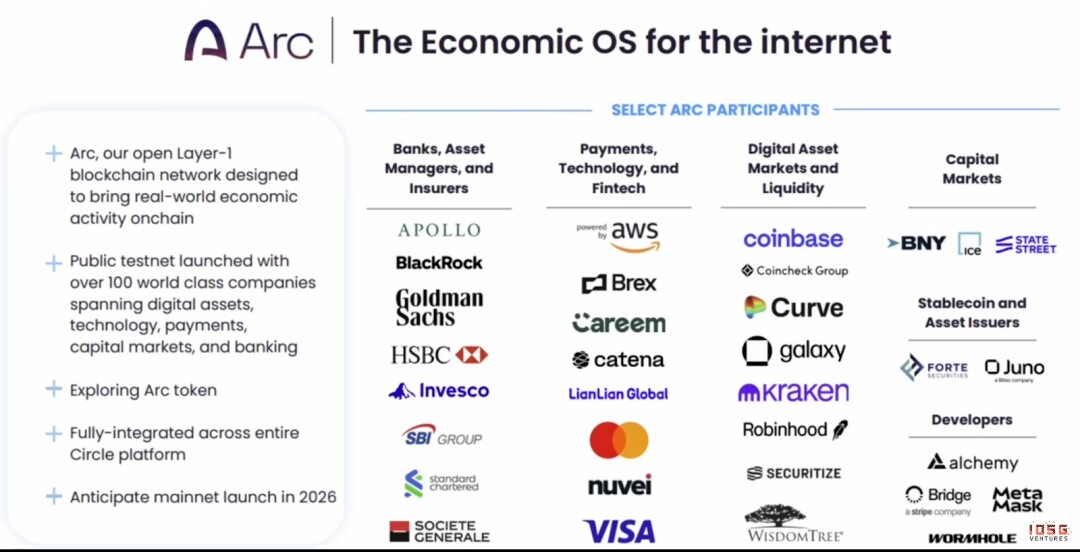

第一,自建 Arc 公鏈:ARC 公鏈公共測試網已上線,全球逾百企業參與測試,主網預計 2026 年正式推出。開發者可無縫接入,且將深度整合 Circle 全系列平台;管理層亦正評估發行 ARC 原生代幣的可能性。

▲ Source: Circle Q3 Earnings

其核心價值在於:

① 垂直整合:交易媒介(USDC)+渠道(Coinbase、Visa)+結算層(ARC 公鏈)

② 價值回收:過去 USDC 運行於以太坊、Solana 等公鏈,Gas 費、MEV 及生態價值皆歸他人;ARC 讓 Circle 將此部分價值悉數收回。

▲ Source: Circle

第二,CPN(Circle Payments Network):面向機構的 B2B 支付網絡,提供基於 USDC 的跨境支付與結算服務。

若 ARC 是底層作業系統,CPN 則為頂層應用。目前已推出 CPN Console、CPN Marketplace 與 CPN Payouts 三大產品。

CPN 欲顛覆的傳統模式為:

SWIFT + 代理行 + 本地清算系統(如美國 ACH)

→ 若以穩定幣結算,上述中間環節皆可省略:CPN 在網絡內部維護各參與方賬本。

相較 Airwallex(雖繞開 SWIFT 與代理行,但仍需依賴本地清算系統並開設銀行帳戶),CPN 的終極願景是:連銀行帳戶都不需要。

目前 CPN 已累積約 500 家潛在客戶。管理層明確表示:當前重點不在變現,而在篩選高質量用戶、持續擴大網絡規模。待網絡效應成型,即可收取遠低於傳統模式的費用——這正是 Circle 第二成長曲線的核心所在。

結論:Circle 的護城河與長期價值

Circle 在穩定幣領域的競爭優勢,不僅來自 USDC 本身,更源自其構建的支付與結算生態系統。未來穩定幣市場將走向「贏家通吃(Winner takes most)」格局,而 Circle 已憑藉三重護城河奠定領先地位:

- 網絡效應:USDC 擁有最廣泛覆蓋與最佳互操作性,形成強大生態飛輪。若用戶或商家不接入 USDC,將蒙受巨大機會成本。

- 流動性網絡:USDC 擁有最完善且廣泛的一體化流動性網絡,為交易與結算提供堅實支撐。

- 監管基礎設施:Circle 已取得全球 55 張監管牌照,是目前最合規的穩定幣發行商,築起堅不可摧的合規護城河。美國《GENIUS 法案》等清晰框架,賦予 Circle 極高的合規確定性,此為多數加密公司所欠缺。

▲ Notebook LLM Generated

展望 2030 年,穩定幣總發行量預估達 2 兆美元,Circle 有望憑藉核心護城河與卓越執行力,持續主導數位美元生態。儘管面臨低利率環境、收入模式單一及高分潤成本等挑戰,Circle 正將商業模式從單純利差收入,轉向以 USDC 為核心的網絡服務與基礎設施模式。其高度合規路徑雖短期增加營運成本,但長期將鞏固監管優勢,使其充分捕獲全球傳統金融與機構市場價值。

此邏輯類似中國移動支付格局:微信支付與支付寶幾乎壟斷日常支付場景;商家若不接入,將嚴重流失客源與營收。正因如此,抖音支付等新興方案難以短期突破——缺乏用戶基礎與商家網絡,便無法啟動生態飛輪。

同理,USDC 已在數位美元支付與結算生態中建立類似「先發優勢」,其網絡效應與互操作性,使新競爭者極難撼動既有地位。對商家與機構而言,接入 USDC 不僅是便利性選擇,更是市場准入的必要條件。

此外,Circle 商業模式具備極高邊際效益與規模化潛力:儲備金利息收入隨發行量快速擴張,營運成本卻增長緩慢,因而邊際利潤極高。

其團隊危機處理能力亦屢經考驗:2023 年矽谷銀行(SVB)倒閉事件中,Circle 部分 USDC 儲備存放於 SVB,引發市場對 1:1 兌付能力的疑慮,USDC 短暫脫鉤。Circle 迅速採取三項關鍵行動:

✓ 快速披露暴露金額,拒絕模糊表述

✓ 持續更新進展,避免市場失聯

✓ 明確承諾兜底兌付,穩住信心

團隊亦持續強化治理:2025 年新任總裁為前美國商品期貨交易委員會(CFTC)主席 Heath Tarbert,曾任美國財政部助理部長等高階政府職務。

短期挑戰仍存:全球步入降息周期,將直接壓縮利息收入;收入模式單一,缺乏非利息收入緩衝;另為維持流通規模與網絡效應,需向交易所與支付平台支付高比例分潤,可能侵蝕利潤空間。

市場層面,股價近期持續走弱,徘徊於 50 日均線下方,約 80 美元/股,反映短期資金情緒謹慎。主因在於 2025 年 12 月 2 日 IPO 解禁潮——解禁規模接近全流通,流通股占比由 17.2% 暴增至近 57%。早期投資人與管理層持股成本多低於 10 美元,可透過 10b5-1 計畫持續減持,如董事 Patrick Sean Neville 於 12 月 12 日以 90 美元/股售出 3.5 萬股。

此外,部分投資人將 Circle 視為利率對沖工具,於降息期間做空。但其真正成長動能,正在於多元生態系統的建設——Circle 不僅是 USDC 發行商,更是涵蓋支付、交易與 Web3 服務的綜合性金融科技生態,有助擴大收入來源並鎖定用戶。

整體而言,Circle 長期價值清晰,短期需容忍波動。技術面與宏觀不確定性或持續帶來震盪。綜合評估,當前股價相較內在價值存在一定程度低估。華爾街 DCF 模型推估其內在價值區間為 142 美元/股,高於現行市價,顯示基本面具備安全邊際。值得留意的是,Circle 現金流穩定、監管地位明確、風險暴露可控,其加權平均資本成本(WACC)僅 4.02%,接近公用事業等低風險企業水準,反映資本市場已視其核心現金流為穩定且具防禦性的資產。