銀行為何封殺穩定幣收益

原創 | Odaily星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

CLARITY 法案停滯,生息型穩定幣成爭議核心

隨著 Coinbase 的臨時立場轉變與參議院銀行委員會審議的推遲,加密貨幣市場結構法案(CLARITY)再度陷入階段性停擺。

- Odaily 注:前情可參閱《加密後市最大變數,CLARITY 法案能否跑通參議院?》、《CLARITY 審議突遭推遲,為何業界分歧如此嚴重?》。

當前圍繞 CLARITY 的最大爭議,已集中於「生息型穩定幣」。去年通過的 GENIUS 法案雖禁止穩定幣發行方直接支付利息,但允許第三方提供收益,此漏洞引發銀行業強烈反彈,主張在 CLARITY 中全面封堵所有生息途徑。然而,以 Coinbase 為代表的加密產業則強烈反對,認為這將扼殺創新與用戶權益。

銀行聲稱存款外流?實際資金仍回流體系

銀行業常以「穩定幣將導致銀行存款外流」作為反對理由。美國銀行(Bank of America)CEO Brian Moynihan 表示,高達 6 兆美元存款(約占商業銀行總存款 30% 至 35%)可能轉向穩定幣,削弱銀行放貸能力。

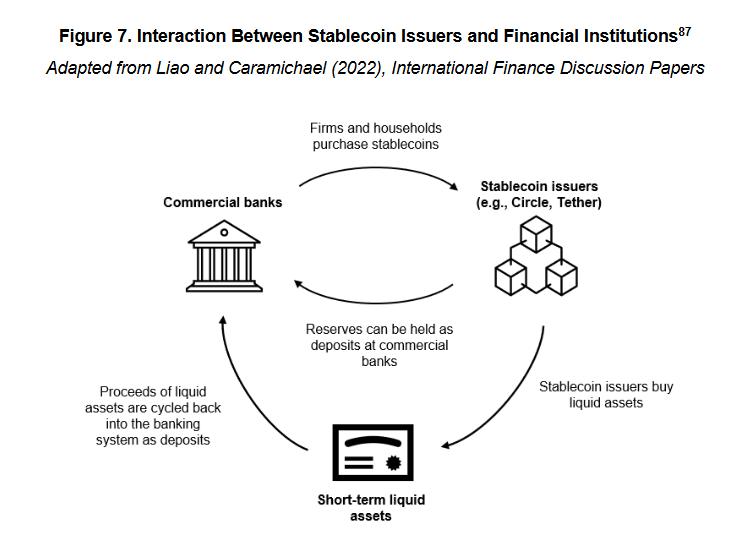

然而,此說法具有高度誤導性。當 1 美元流入 USDC 等合規穩定幣系統時,該資金並未消失,而是由 Circle 等發行方存放於現金存款或短期國債中,最終仍回流至銀行體系。

- Odaily 注:本文僅討論受監管合規穩定幣。GENIUS 法案已明確要求其儲備資產限於現金、短期國債或央行存款,且須與營運資金隔離。

因此,穩定幣本身不會造成存款總量流失,關鍵問題不在「資金去哪」,而在「資金回流後的結構變化」。

美國大行的盈利根基:交易型存款

理解爭議本質,需先拆解美國大型商業銀行的盈利模式。自 2008 年金融危機後,美國銀行業分化為兩類:

- 高利率銀行:如 Capital One,依賴高息吸儲,資金多為非交易型存款,成本較高。

- 低利率銀行:如美國銀行、大通銀行、富國銀行,依靠龐大客群、支付網絡與品牌黏著力,維持極低存款成本。

其中,交易型存款是大型銀行的核心資產 —— 主要用於支付、轉帳、結算,資金流動頻繁、黏性高、利率極低,被視為「近乎零成本甚至負成本」的負債來源。

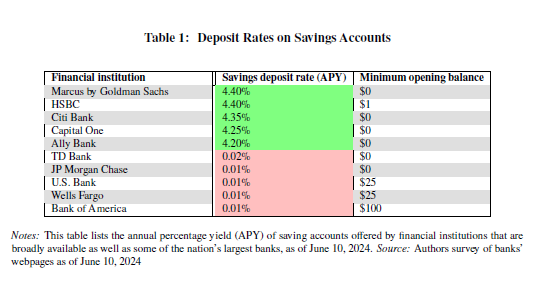

FDIC 數據顯示,截至 2025 年 12 月中旬,美國儲蓄帳戶平均年利率僅為 0.39%。而主流大行實際支付利率更低,約僅 1 至 11 個基點。相較同期聯準會基準利率(3.50% 至 3.75%),此利差為銀行帶來巨額無風險收益。

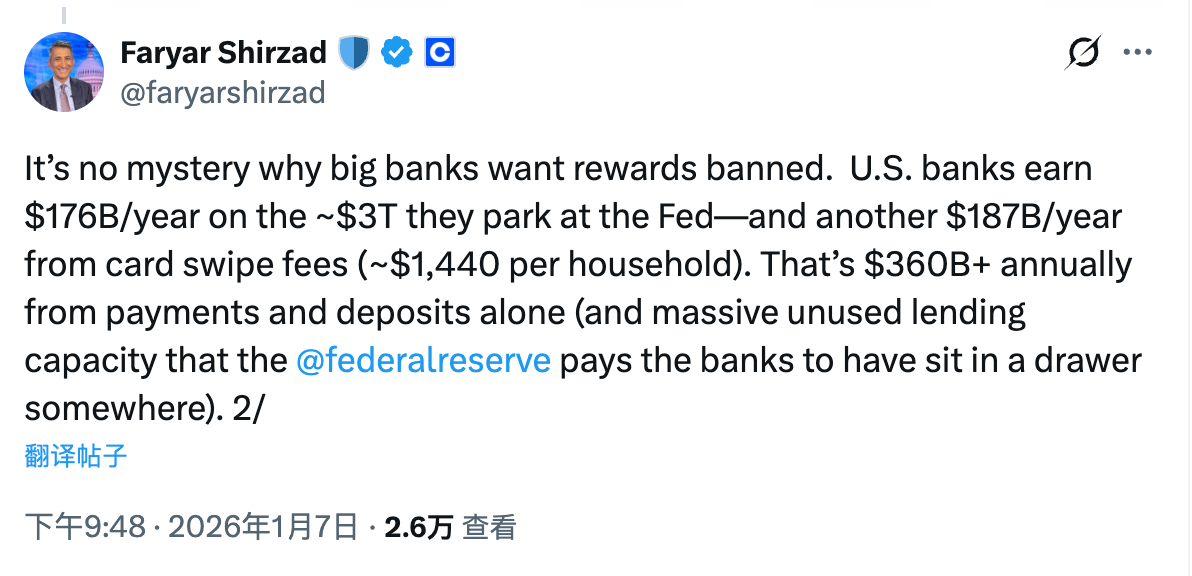

Coinbase 首席合規官 Faryar Shirzad 指出,美國大行每年從存放在 Fed 的 3 兆美元資金中獲利 1760 億美元,另從交易手續費賺取 1870 億美元,單靠利差與支付環節,年收入即超 3600 億美元。

生息型穩定幣的真正威脅:打破銀行利潤閉環

穩定幣的主要使用場景正是支付、轉帳與結算 —— 與交易型存款功能完全重疊。若穩定幣不具生息功能,因使用門檻與微幅利息優勢,對銀行影響有限。

但一旦開放生息,情況將劇變。在利差驅動下,越來越多原本屬於「交易型」的資金可能轉入穩定幣系統。雖然這些資金最終仍透過儲備資產回流銀行,但穩定幣發行方為追求收益,會將大部分資金投入高息的非交易型存款。

結果是:銀行體系內資金總量不變,但存款結構從低成本的交易型存款,轉向高成本的非交易型存款。這意味著銀行必須支付更高利息,壓縮利差空間;同時,支付手續費收入也被穩定幣生態(如錢包、協議層)分流。

本質是利益重分配,而非資金外逃

銀行業真正恐懼的,從來不是「存款總量減少」,而是「利潤結構被顛覆」。

過去,大型銀行壟斷交易型存款,享受近乎零成本的資金來源與穩定的手續費現金流,形成一個幾乎無需與用戶分享收益的封閉循環。而穩定幣,特別是生息型穩定幣,正在瓦解這個閉環。

它不僅在功能上取代交易型存款,在經濟模型上更引入「收益共享」機制,使原本對利率不敏感的資金開始重新定價。

資金仍在銀行體系內,但銀行不再能獨佔利潤。這才是銀行業堅決反對生息型穩定幣的根本原因,也是 CLARITY 法案難以妥協的深層矛盾所在。