宏觀與鏈上結構解構2026比特幣估值

原文作者:Tiger Research

原文編譯:AididiaoJP,Foresight News

核心觀點摘要

宏觀環境仍具支撐性,但節奏放緩:全球 M2 創下 13.44 兆美元歷史新高,比特幣 ETF 資金流 14 個月來首度轉為淨流入;然而伊朗衝突引發的油價衝擊,使美國 3 月 CPI 升至 3.3%,壓縮聯準會降息空間。

鏈上指標由「嚴重低估」邁向「早期均衡」:MVRV-Z、NUPL、aSOPR 等關鍵指標已脫離 Q1 恐慌區;現價 7.05 萬美元,較長期持有者平均成本(7.8 萬美元)低約 13%,突破此關口將是短期趨勢反轉關鍵信號。

目標價維持 14.3 萬美元,理論上漲空間達 2 倍:以中性基準 13.25 萬美元為基礎,疊加基本面 -10% 與宏觀 +20% 調整得出;雖較 Q1 的 18.55 萬美元目標下調 23%,但因現價大幅回落,實際上行潛力反而擴大至 +103%。

宏觀順風仍在,但傳導效率下降

儘管比特幣價格自第一季度以來下跌約 27%,4 月初均價徘徊於 7.05 萬美元附近,整體宏觀環境依然有利——方向未變,僅動能減速。

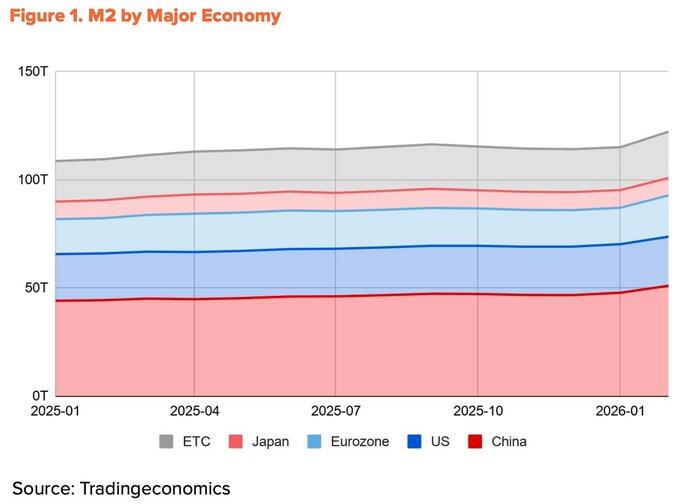

全球流動性創歷史新高,卻難以有效注入比特幣市場。截至 2026 年 2 月,全球 M2 已攀升至近 13.44 兆美元。然而,比特幣價格卻與之背離,呈現「流動性升、價格跌」的反向關係。

主因在於流動性來源結構失衡:過去一年四大經濟體(中國、美國、歐元區、日本)M2 增長中,逾 60% 來自中國——受益於中國央行降準及 Q1 正式轉向寬鬆立場;美國貢獻僅 10%。問題在於,中國境內加密交易仍受嚴格管制,經香港與新加坡的間接通道主要服務機構資金,真正可流入比特幣市場的流動性比例實則萎縮。

伊朗衝突延後聯準會降息時程

在中國流動性傳導受限背景下,美元流動性仍是比特幣核心驅動力;而此一管道亦因地緣風險受到干擾。

2 月 28 日美以聯合對伊朗發動打擊後,霍爾木茲海峽遭封鎖,布倫特原油於 3 月中旬飆至 118 美元/桶,迪拜原油更創下 166 美元/桶歷史新高。此波油價衝擊直接推升通膨:美國 3 月 CPI 從 2 月的 2.4% 升至 3.3%,為兩年來最高;聯準會降息空間隨之收窄,3 月點陣圖已將 2026 年降息預期壓縮至僅 1 次。

值得留意的是,寬鬆總方向並未逆轉。4 月中旬霍爾木茲海峽部分重啟,油價迅速回落至 90 美元附近;核心 CPI 穩定於 2.6%,顯示衝擊尚未全面滲透整體經濟。另值關注的是,川普總統已於 1 月底正式提名 Kevin Warsh 為下一任聯準會主席,參議院確認聽證正進行中;鮑威爾任期將於 5 月 15 日屆滿,政策寬鬆傾向大概率延續——降息次數或減少,但方向不變。

機構資金流顯著好轉

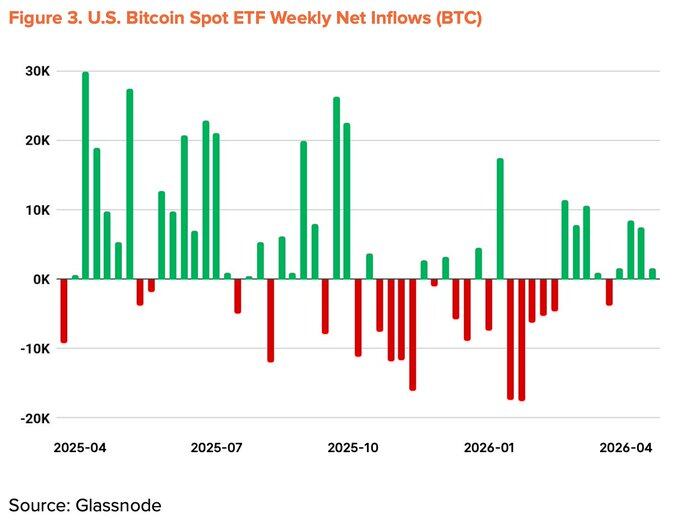

推動 Q1 價格下跌的機構流出潮已出現明確反轉。比特幣現貨 ETF 自 2025 年 11 月推出以來,曾錄得最差單月資金流出,並連續五個月處於淨流出狀態;然自 3 月起,月度淨流入正式轉正。截至 4 月中旬,ETF 年內累計資金流已轉為正值,總資產管理規模回升至 965 億美元。

企業囤幣亦加速展開:Strategy 公司於 4 月 13–19 日單周斥資 25.4 億美元購入 34,164 枚比特幣,總持倉增至 815,061 枚 BTC。惟需注意,參與此一波囤幣潮的企業數量尚未明顯擴增。

宏觀評分調整為 +20%

結構性順風持續穩健:全球流動性擴張、主要央行寬鬆傾向、機構資金回流、以及美國 CLARITY 法案推進等利多因素依然完好。近期逆風——伊朗引發的油價衝擊與聯準會降息延遲——僅部分抵銷上述利好。因此,第二季度宏觀指標由 Q1 的 +25% 下調 5 個百分點,修正為 +20%。

鏈上指標進入「早期均衡」階段

關鍵鏈上指標(MVRV-Z、NUPL、aSOPR)已脫離 Q1 的極端恐懼區,逐步邁向低估與均衡的過渡地帶,進入早期修復階段。歷史數據顯示,從此區域出發的一年期平均報酬率穩定維持於雙位數水準;當前風險報酬比仍處於全年最佳區間。

值得注意的是,短期持有者(STH)平均成本基礎正持續下移,反映投機資金退場、新買家於更低價位建倉的跡象。此一時間點恰與 ETF 凈流入重啟、Strategy 大額購幣同步,強烈支持「機構投資者正於折價區間持續累積、拉低全網平均入場成本」之判斷。

關鍵支撐位為 5.4 萬美元(全網平均成本),若跌破將令全網進入「未實現虧損」狀態,構成極端情境下的技術性底部;最強阻力位則落在 7.8 萬美元,與長期持有者平均成本高度重合。現價 7.05 萬美元距該位僅差約 13%,大量近期進場資金尚處未實現虧損,能否果斷突破 7.8 萬美元,將成為短期多空分水嶺。

表面活躍,底層疲軟

4 月上半月比特幣日均交易筆數達 56.4 萬筆,年增 37.9%,數據看似亮眼;但細究結構,則揭示另一現實:

- 同期活躍地址數降至 42.8 萬個,年減 13.2%,季減 4.2%;

- 單筆平均轉帳規模縮至 1.19 BTC,較上季 1.80 BTC 下滑 34.1%;

交易筆數上升,但參與者數量與單筆價值同步萎縮,顯示「少數用戶反覆進行小額轉帳」,而非網絡廣泛經濟活動擴張。相當比例交易量可能源自交易所充值等機械性流動,與真實採用無關。

Q1 報告曾將基本面指標維持於 0%,主因對 BTCFi 生態擴張抱持期待;然進入 Q2,此一論述已明顯弱化。根據 The Block《2026 數位資產展望》,比特幣 L2 TVL 年內下滑 74%,BTCFi 總 TVL 下降 10%,僅佔比特幣總供應量 0.46%(91,332 BTC)。雖 Babylon、Lombard 等個別協議有成長,整體生態系已進入收縮階段。

基本面指標下調至 -10%

表面交易量增長未能轉化為真實網絡擴張,支撐 BTCFi 的底層數據持續走弱。Q1 尚屬正負信號相互抵銷的平衡態,Q2 已明確打破,基本面指標由 0% 下調至 -10%。

12 個月目標價:14.3 萬美元,上行空間達 2 倍

採用時間價值模型(TVM),以 2026 年 4 月初平均價格計算之中性基準為 13.25 萬美元;疊加基本面 -10% 與宏觀 +20% 調整後,12 個月目標價定為 14.3 萬美元。

此數值雖較 Q1 的 18.55 萬美元目標下調約 23%,但因現價大幅回落,理論上行空間反而由 Q1 的 +93% 擴大至 Q2 的 +103%。目標下調非代表悲觀,而是反映宏觀節奏放緩與底層生態調整的務實修正;中長期牛市邏輯,仍獲宏觀方向與鏈上結構雙重支撐。

三大短期觀察關鍵點

- 能否果斷突破全網中期均衡位 7.8 萬美元;

- 比特幣 ETF 是否維持穩定淨流入;

- 地緣政治風險緩解後,聯準會是否啟動政策轉向。

若上述三項條件同步兌現,14.3 萬美元目標價仍具高度實現性。