地緣與經濟雙驅動下的謹慎博弈

摘要

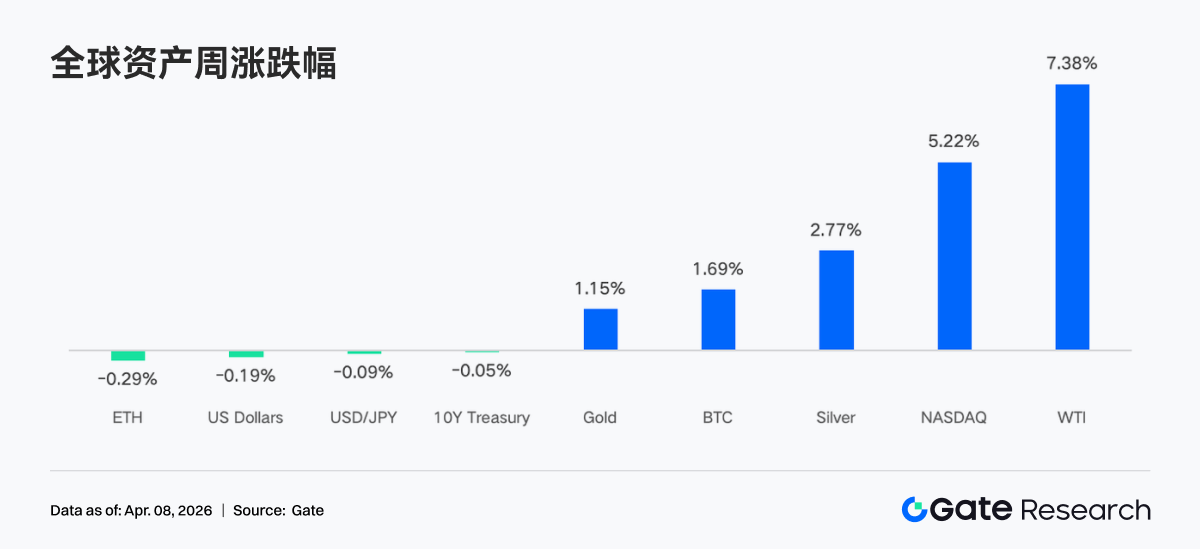

• 近一週市場由地緣政治緊張升級與強勁經濟數據雙重驅動:美伊停火談判反覆,霍爾木茲海峽開放預期一度壓低油價,但特朗普隨後宣示持續軍事打擊,促使WTI原油單週大漲逾7%;與此同時,美國零售銷售、ISM製造業指數及非農就業數據全面超預期,凸顯經濟韌性,推動美股強勁反彈,黃金與白銀亦在通脹回升與避險需求共振下屢創新高。

• 加密資產資金流呈現「低幅波動+結構性擾動」特徵:BTC現貨ETF單週淨流入約2,230萬美元,雖較前週大幅改善(此前已連續四週淨流出),但規模仍屬近期最低正向水準;ETH ETF則延續淨流出態勢。季末再平衡疊加耶穌受難日長週末,導致3月31日至4月1日出現典型V型資金流動,反映機構配置仍高度受制於宏觀節奏與機制性因素。

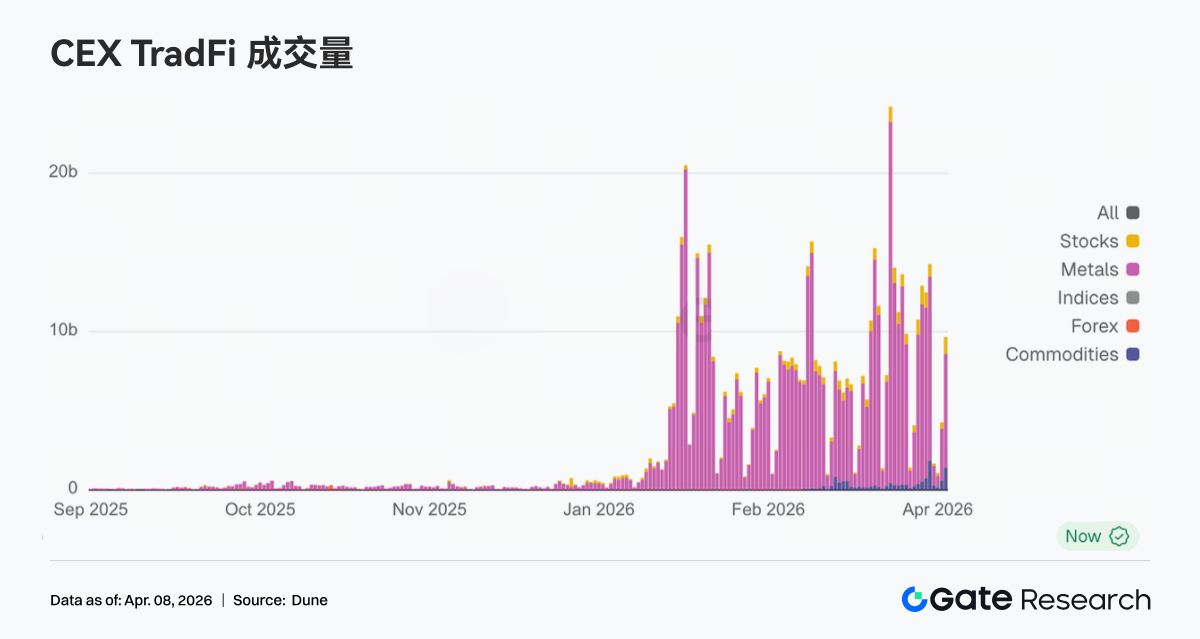

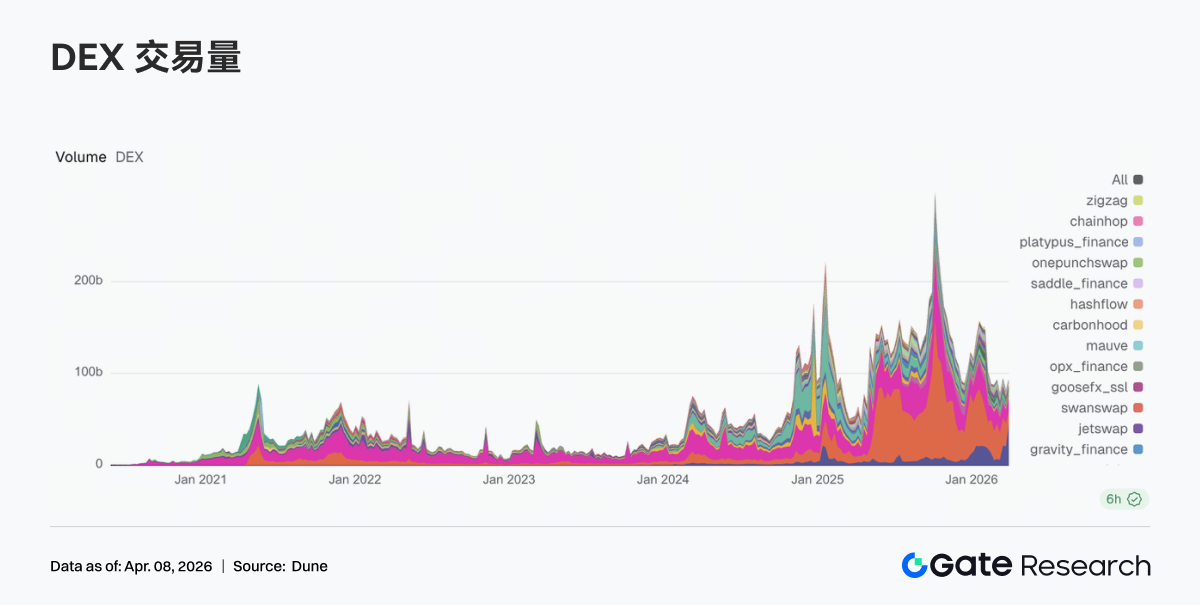

• 鏈上交易結構加速向高波動資產集中:永續合約DEX與CEX的傳統金融(TradFi)交易量明顯傾斜至原油與貴金屬——能源類占比急升,貴金屬維持高位;DEX生態內部重排,Meteora憑藉DLMM模型優勢,交易量暴增逾109%,躍居Solana鏈上首位,流動性加速向少數高效協議聚集,生態分化趨勢明朗。

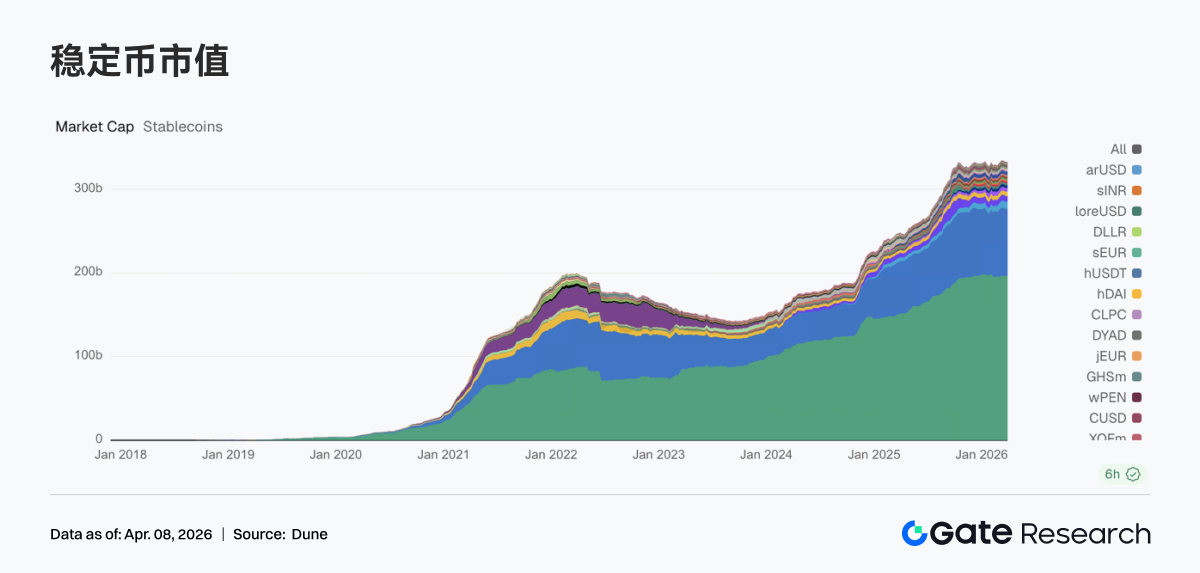

• 穩定幣與DeFi架構持續結構性調整:穩定幣總供應量高位震盪,USDT基本持平、USDC小幅回落;增量資金明顯湧向DeFi原生穩定幣——USDS與DAI單週分別增長2.9億及2.48億美元;流動性質押方面,ETH側Lido與Rocket Pool止跌回升,Solana LST板塊則延續調整,Jito等主要產品規模收縮。

• 協議收入回歸基本面支撐:穩定幣發行端(Tether、Circle)仍是最大收入來源;交易平台收入環比下滑,而錢包與前端入口(Pump、Phantom、Jupiter)收入同步上升,顯示資金正從交易執行層面向流量分發與用戶觸達環節回流。

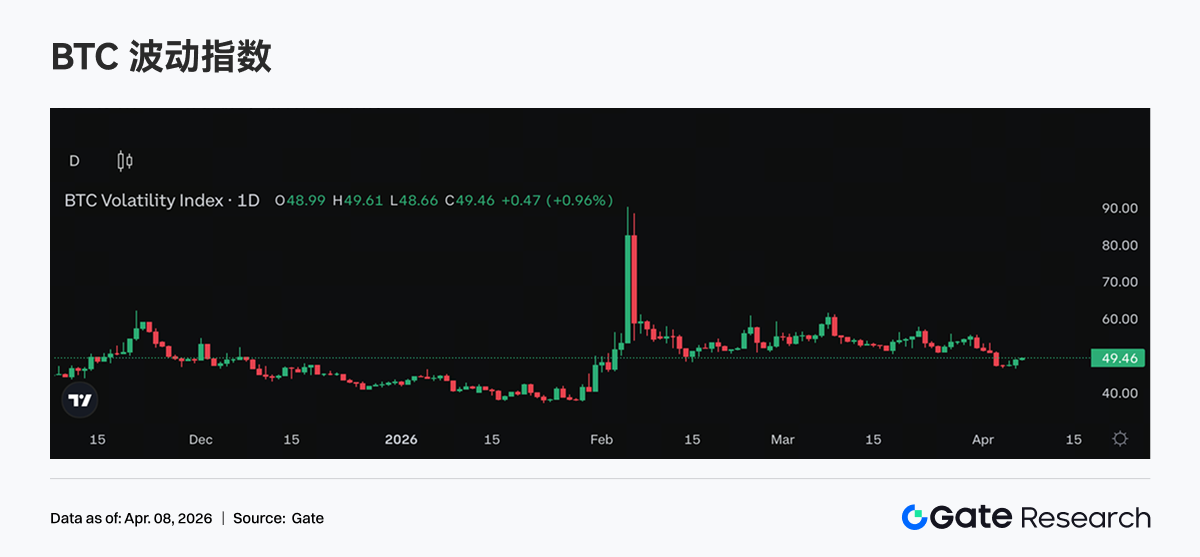

• 衍生品市場進入中性博弈階段:BTC資金費率回升至零附近,未見明顯多空傾向;期權未平倉量衝高後回落至約210億美元,短端Put需求上升、Skew維持負值,DVOL高位震盪不破,整體反映市場聚焦短期事件風險定價,而非押注方向性突破。

1. 市場焦點解讀:地緣衝突與經濟韌性主導行情

本週市場情緒經歷劇烈擺盪。週一傳出美伊正協商為期45天停火協議,並討論重新開放霍爾木茲海峽,道瓊斯期貨夜間飆升1,100點,布倫特原油一度跌破每桶100美元。然而週三晚間,特朗普公開表示將對伊朗展開「兩至三週」軍事行動,市場樂觀預期瞬間逆轉,油價急漲至113美元以上,WTI原油單週漲幅逾7%。

與地緣風險並行的是超預期的美國經濟數據:零售銷售與ISM製造業指數均顯著高於預期,顯示消費動能穩健、製造業持續擴張;非農就業人數創下自2024年12月以來新高,失業率同步改善,有效緩解衰退擔憂,納斯達克指數單週大漲,創下2025年11月以來最佳表現。在此背景下,黃金與白銀價格雙雙刷新歷史高點;聯準會官員表態謹慎,美元指數高位窄幅震盪;10年期美債期貨則在強勁就業與通脹隱憂間拉鋸整理。

加密市場同步參與風險偏好交易:比特幣逼近7萬美元關鍵阻力位,以太坊突破2,100美元;比特幣現貨ETF於3月終結連續四個月資金外流,單月錄得13.2億美元淨流入,為2025年以來最強單月表現。

2. 流動性分析:ETF資金V型波動與TradFi交易結構重組

2.1 加密ETF資金流向:季末再平衡主導短期波動

BTC ETF單週淨流入約2,230萬美元,雖扭轉前週2.96億美元淨流出,但絕對規模為近數月最小正向值,反映市場情緒偏謹慎而非樂觀。其中ARKB(ARK 21Shares)以3,420萬美元淨流入居首,IBIT(BlackRock)次之(1,640萬美元)。ETH ETF整體淨流出4,220萬美元,BlackRock旗下ETHA單週流出達6,400萬美元,Fidelity ETH ETF(FETH)流出730萬美元。

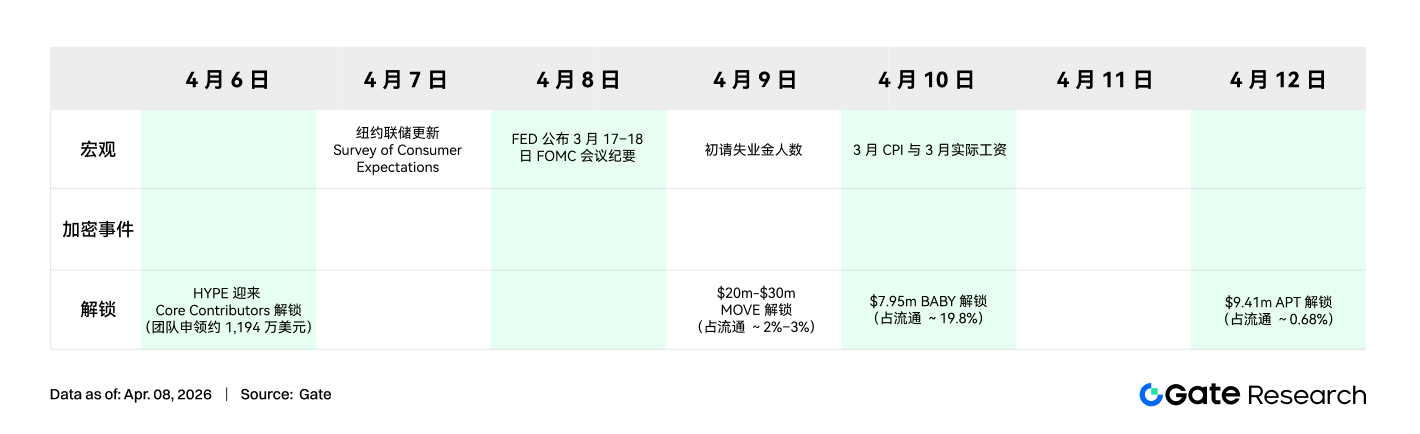

3月31日為Q1季末,被動型基金再平衡觸發大量自動調倉——若比特幣相對股債跑贏,模型即自動減持超配部位,解釋了月末流入後迅速轉為4月1日大額流出的機械性邏輯。此外,4月3日耶穌受難日長週末導致CME期貨與ETF申購贖回機制暫停,買盤錨點消失;同期經濟數據壓低降息預期,進一步抑制風險資產吸引力。下一關鍵時點為4月9日公布的美國CPI數據,將直接重塑市場對聯準會政策路徑的預期,ETF資金流向有望於此後明確化。

2.2 傳統金融(TradFi)交易結構:商品主導、能源崛起、股票擴容

Perp DEX與CEX端TradFi交易量呈現明顯結構性再分配:能源類(CL原油、Brent)占比快速抬升,成為當週最活躍交易品類,主因油價上漲疊加地緣波動放大,吸引套利與投機資金湧入;貴金屬(XAU、XAG)占比維持高位但略有回落,避險需求仍在,惟邊際熱度被能源分流;個股(如NVDA)交易占比持續萎縮,凸顯宏觀主導下單一權益資產吸引力下降。

CEX端TradFi成交高度集中於商品:黃金(XAU)、白銀(XAG)長期貢獻逾70%成交量,為核心流動性錨點;原油永續合約單日成交達數億美元,迅速躋身核心標的,印證資金對「高波動+宏觀β」資產的明確偏好。

值得注意的是,主流CEX平台TradFi資產總數由678檔增至802檔,環比增長18.3%。其中股票類增幅最顯著(379→487檔,+28.5%),股指類次之(69→81檔,+17.4%),反映平台持續擴充傳統資產覆蓋範圍。

針對交易量最高的XAUT(黃金代幣),訂單簿深度(Delta)分析揭示典型「上漲→拋壓→修復」結構:

- 上漲階段(3/31–4/2):價格快速攀升,但Delta持續轉負,多次出現大額賣單,顯示上漲動能主要來自止盈與對沖,而非追漲買盤;

- 高位震盪階段(4/1前後):Delta極值逼近-200萬美元,對應價格高點,反映大資金集中兌現或做空對沖,買方多為被動流動性提供者;其後Delta逐步轉正,顯示逢低承接資金出現,惟多頭信心尚未全面恢復。

3. 鏈上數據洞察:流動性重聚、穩定幣遷移與DeFi修復

3.1 Solana DEX格局重組:Meteora躍居第一,DLMM模型受益高波動

Meteora單週交易量暴增至432.15億美元(前週206.31億美元),躍居Solana鏈上DEX首位;PancakeSwap與Uniswap分別回落至156.40億與131.00億美元;Raydium下滑至13.84億美元,Whirlpool則升至19.68億美元。此輪重排凸顯市場偏好具備高波動適應力與主動做市效率的協議,流動性加速向少數技術領先入口集中,Solana生態內部分化加劇。

3.2 穩定幣結構遷移:資金湧向DeFi原生資產

穩定幣總供應量高位震盪:USDT基本持平,USDC延續3月中旬以來增速放緩趨勢;增量資金明顯轉向DeFi原生穩定幣——USDS由84.05億升至86.95億美元(+2.9億),DAI由52.13億升至54.61億美元(+2.48億);PYUSD微升至31.70億美元,USDT0則回落至24.85億美元,反映支付通道與跨鏈映射資產之間資金分流加劇。

3.3 流動性質押分化:ETH側修復、SOL側調整

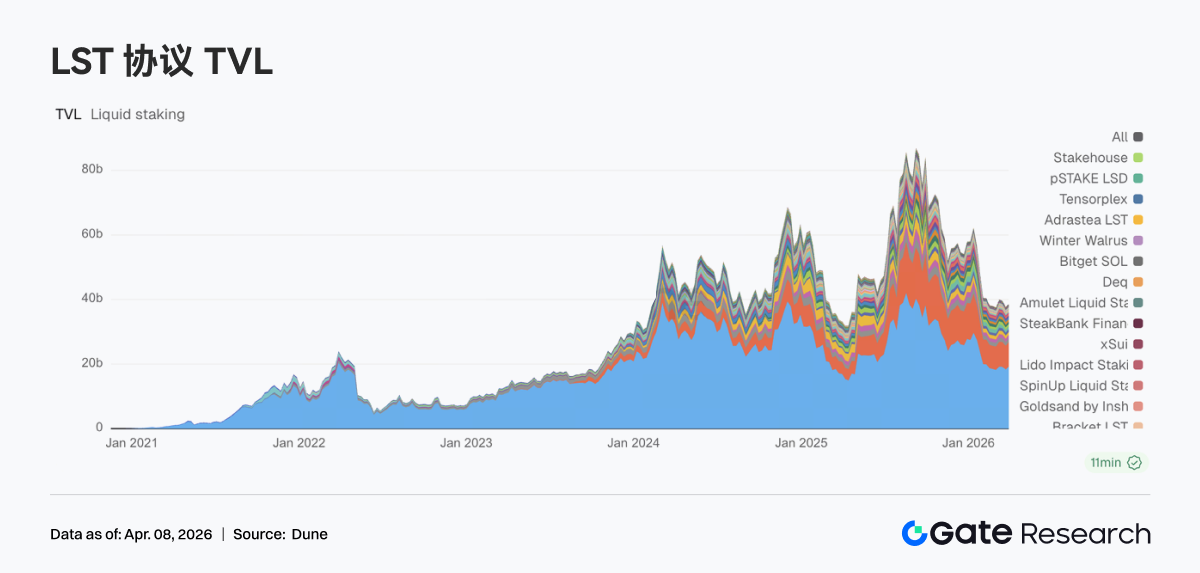

Lido質押ETH總額由183.29億回升至191.93億美元,Rocket Pool同步升至11.92億美元,基本收復前週跌幅;Solana LST板塊則延續調整:Jito由10.21億降至9.06億美元,Jupiter Staked SOL與Kinetiq亦同步回落。Lido持續推進機構化收益工具(如EarnETH、EarnUSD),收益框架日益完善;Solana生態仍處於LST產品篩選與信任重建階段。

3.4 Aave借貸規模回升:主網與子鏈同步修復

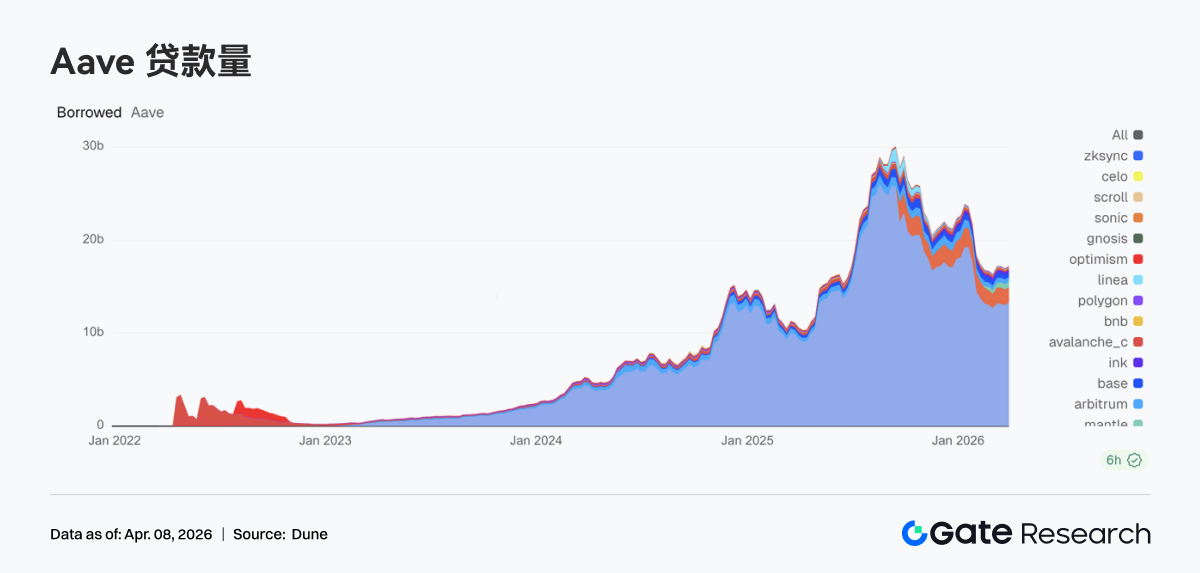

Aave整體借貸規模結束回撤,重回上行軌道:以太坊主網由130.50億升至132.66億美元,為主要支撐;子鏈同步改善——Mantle升至5.91億美元,Base回升至4.96億美元,Arbitrum小幅增至4.98億美元;Plasma維持16.64億美元高位,顯示高收益或新場景市場資金吸附力穩健。此輪回升契合Aave V4 Hub-and-Spoke架構規劃,具備杠桿倉位重建與跨鏈流動性整合前置佈局意義。

3.5 利率分化加劇:USDC融資成本顯著上揚

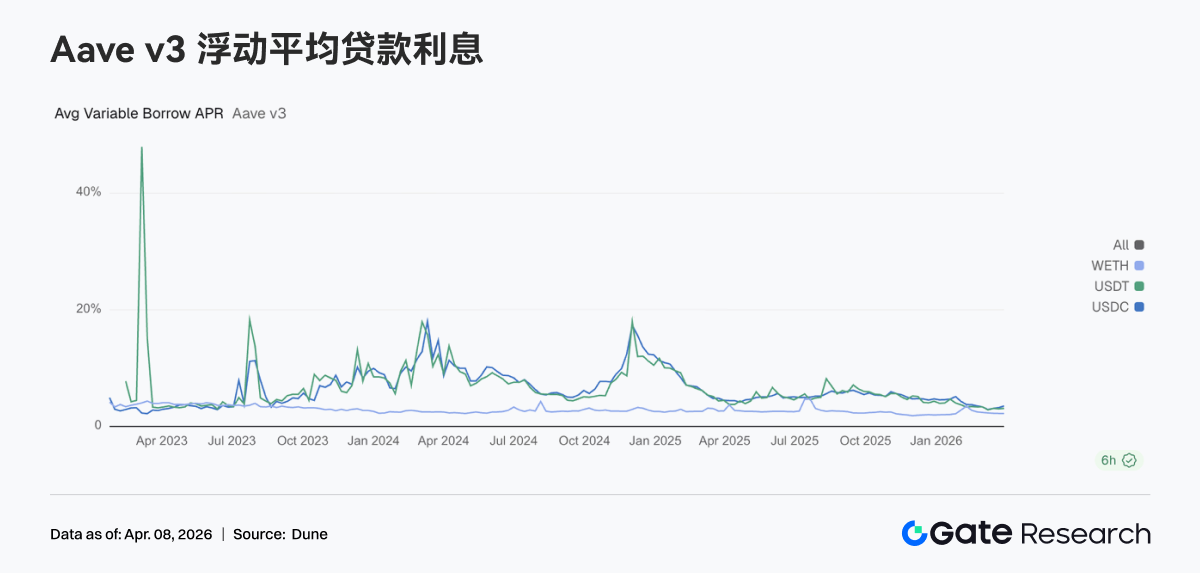

Aave三大核心資產利率進一步分化:USDC借款APR由3.23%升至3.51%,漲幅最顯著;USDT微升至3.10%;WETH則維持於2.23%附近。在借貸規模回升背景下,資金明顯偏好穩定幣端貸款,ETH貸款需求未同步增強,反映市場行為側重資金調度、套利與倉位滾動,而非方向性槓桿擴張。USDC利率上行已提前預示V4架構下資產間資金價格差異可能持續擴大。

3.6 協議收入結構回歸常態:穩定幣打底+流量入口抬升

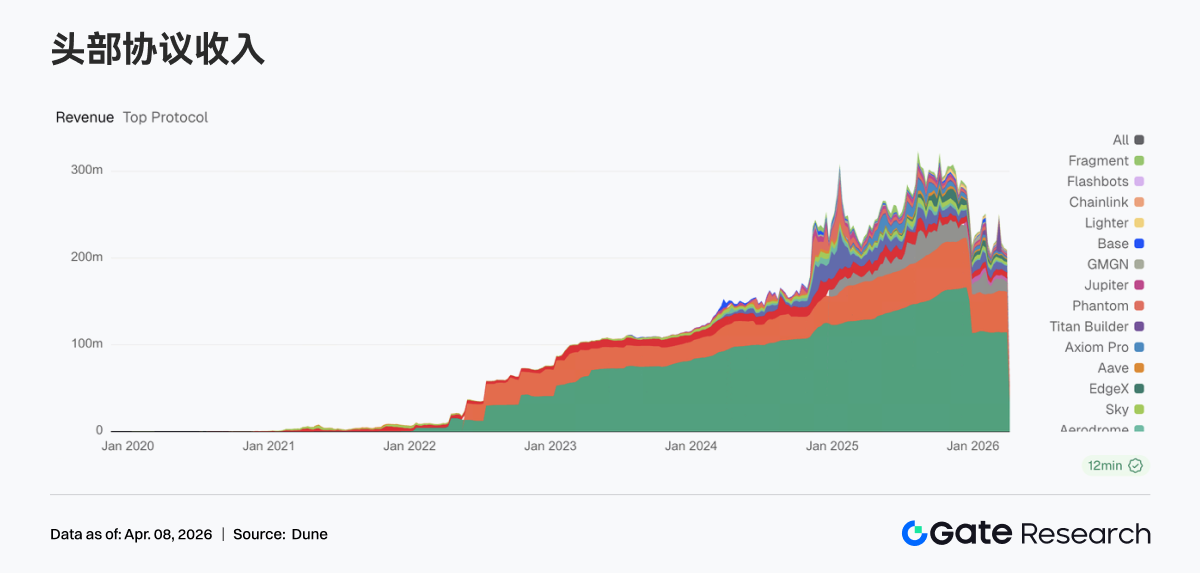

協議收入結構恢復基本面支撐:Tether單週收入1.1429億美元、Circle達4,668.68萬美元,穩定幣發行端仍為最穩健現金流來源;交易平台收入環比下滑,Hyperliquid與EdgeX均收縮;與此同時,錢包與前端入口(Pump、Phantom、Jupiter)收入同步增長,資金正從交易執行層面回流至用戶觸達與流量分發環節。整體呈現「穩定幣為基、流量入口為翼、交易平台分化」的三元支撐格局。

4. 衍生品市場:中性博弈成型,短期風險定價主導

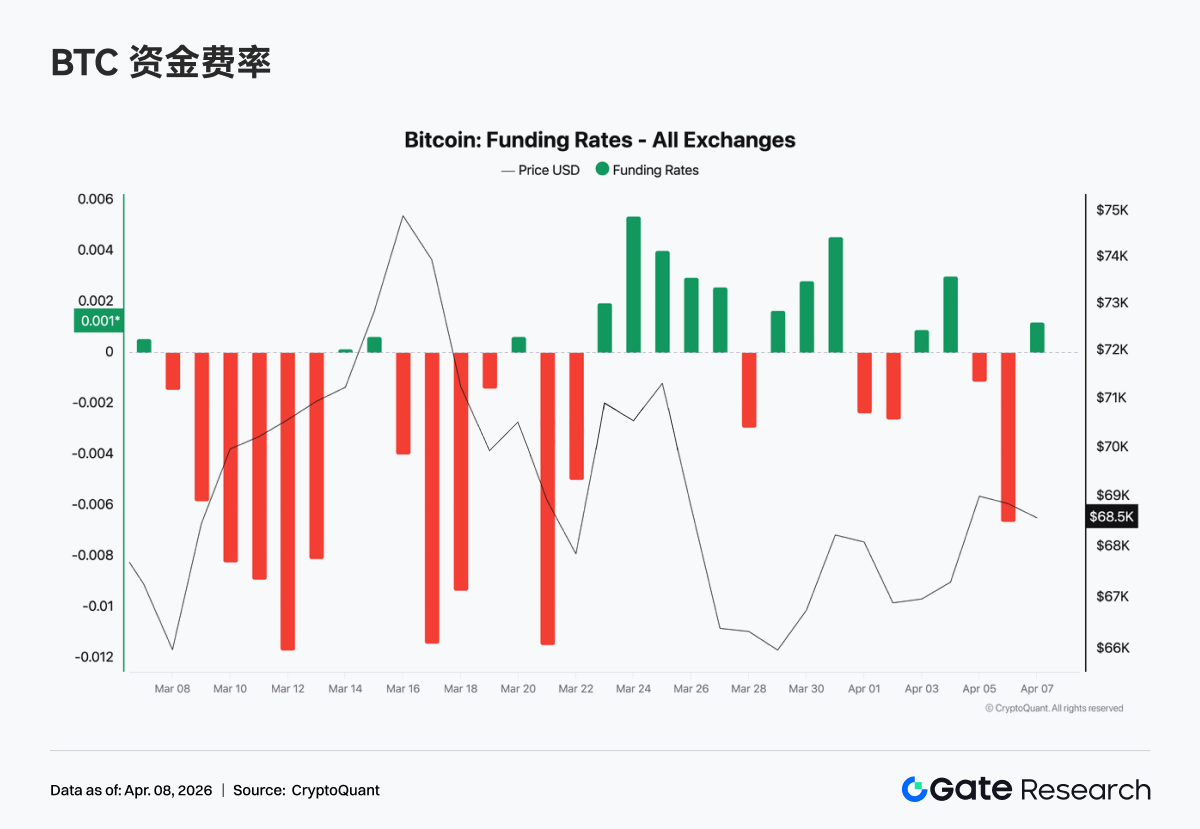

4.1 BTC資金費率重返零軌道,多空進入再平衡

BTC資金費率由前期持續負值逐步回升至零附近,週中更一度短暫轉正,標誌市場脫離空頭主導防禦狀態,邁入多空均衡博弈階段。週初仍以輕微負值為主,風險偏好偏弱;隨後價格企穩反彈,費率快速收斂,主因空頭回補與套利資金介入;至週末費率維持零附近窄幅震盪,槓桿未明顯放大,資金行為以短週期滾動與策略交易為主,屬情緒出清後的健康再平衡。

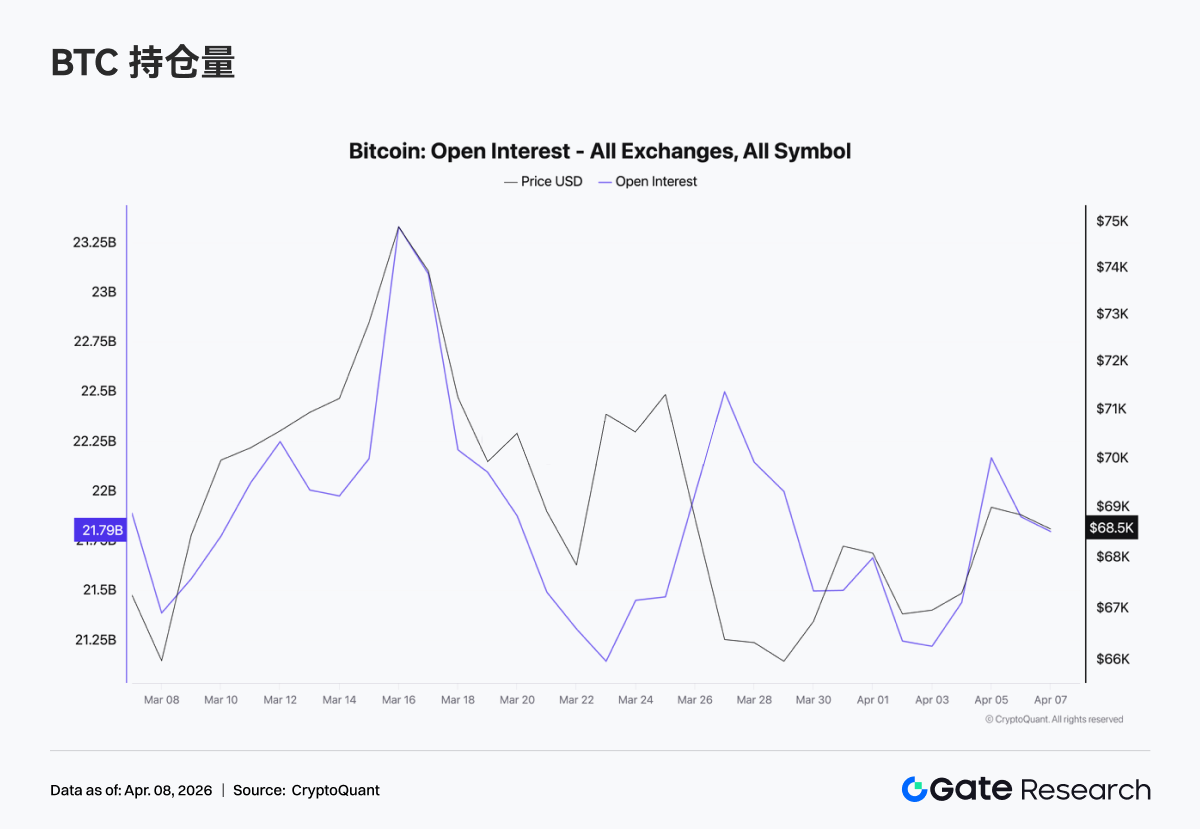

4.2 持倉量衝高回落,槓桿擴張中斷

BTC未平倉合約量週中一度升至約230億美元,隨後快速回落至210億美元一線,且未能再創新高。上漲階段伴隨持倉同步放大,顯示新增槓桿入場;高位回落過程中持倉明顯縮減,反映部分倉位遭主動平倉或被動清算。當前持倉未維持高位,與資金費率回歸中性一致,市場接近震盪中的倉位切換階段。

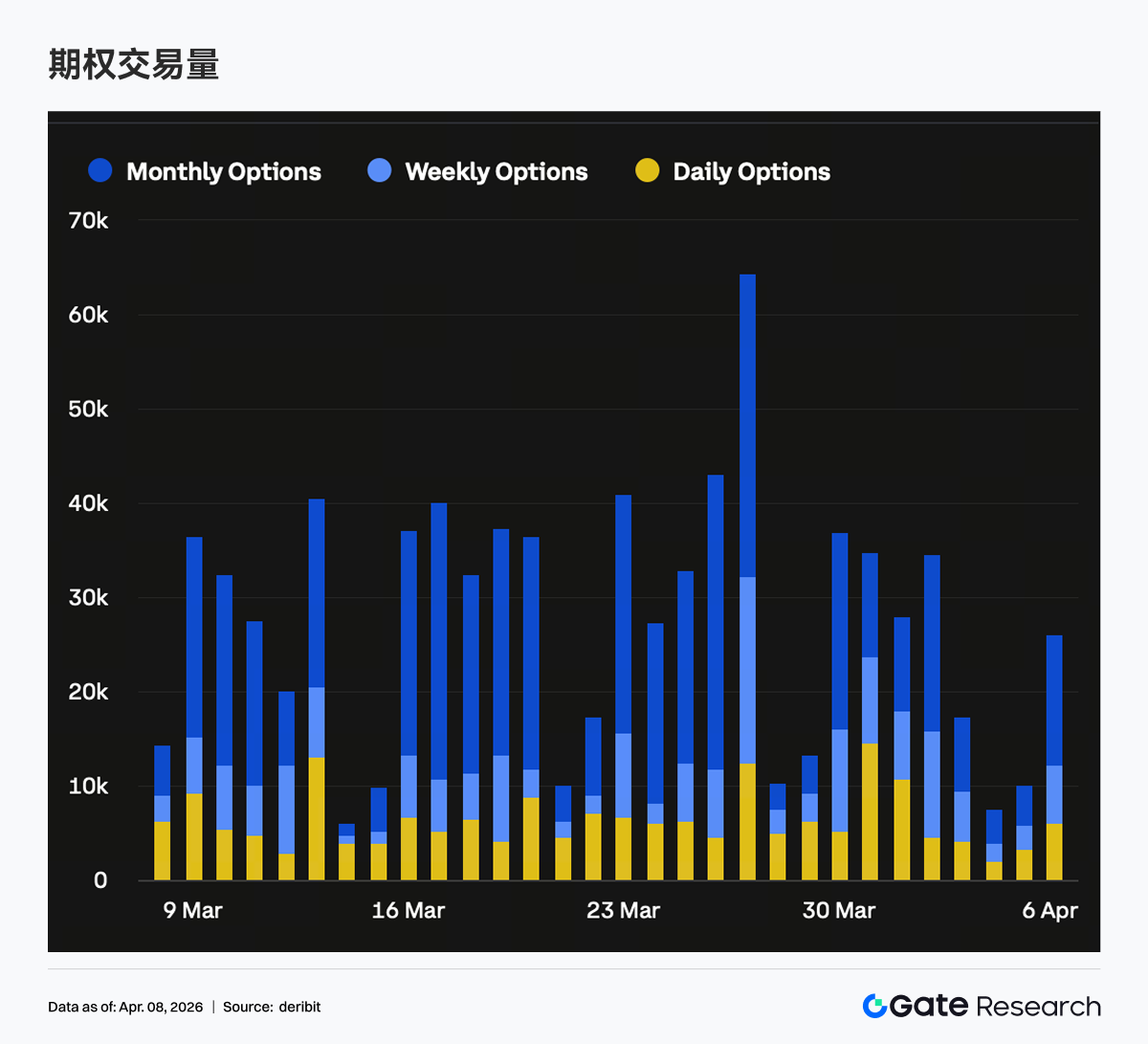

4.3 期權未擴量,短端集中度提升

期權未平倉總量未見顯著增長,市場仍以存量倉位調整為主。短端(7日、30日)期權持倉占比上升,中長期(尤其月度及以上)持倉下降,與成交量端月期權大幅縮量一致,顯示機構主動降低中期方向性敞口。方向分布上,短端Put持倉占比明顯增加,Skew持續負值,保護性需求集中於近期到期結構,典型對應短期事件驅動或到期節點前的風險對沖策略。

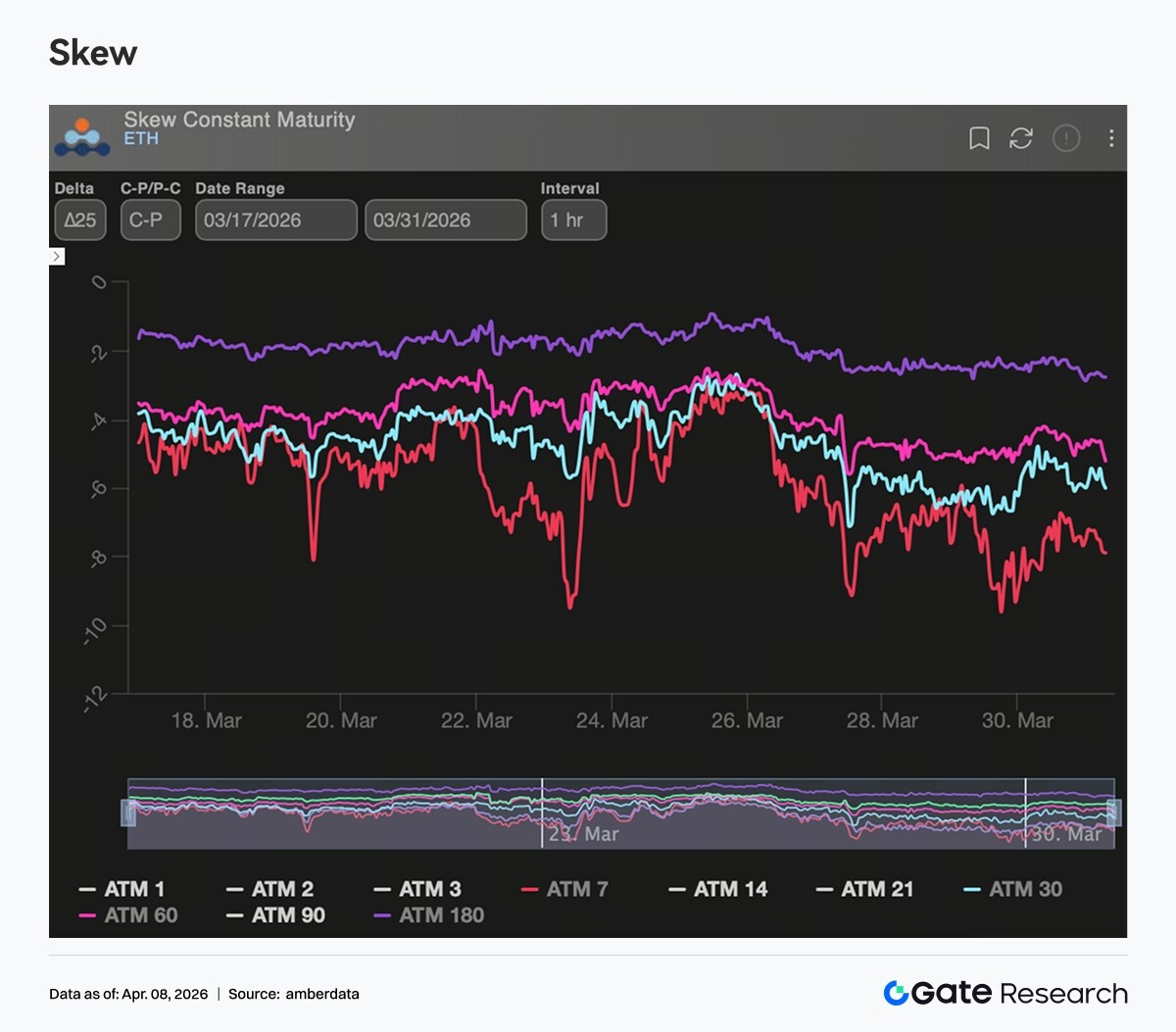

4.4 Skew短端再度走弱,短期保護需求回升

Skew整體維持負值區間(約-6至-10),結構呈「短端下探、長端穩定」:3月底至4月初,7D/30D Skew一度急跌至-12,雖有修復但仍卡於-7至-8區間,短期保護需求明確回升;長端Skew變化微弱,市場未形成中長期一致性悲觀預期。當前定價核心為短期不確定性,短端Put持續獲買入,對應事件驅動或到期前風險對沖。

4.5 DVOL高位震盪,波動預期未進一步升溫

DVOL整體維持高位平台整理:BTC DVOL穩定於40%–50%,ETH DVOL維持於60%–70%。未見向上突破,顯示市場對更高波動的預期未再強化,短期風險溢價已充分計價。結合Skew與期權結構可見,當前波動定價主要源自短端保護需求,屬「接受波動存在,但未押注波動放大」的成熟定價狀態。

5. 本週展望:CPI數據成關鍵轉折點

6. Gate機構動態更新:市佔、資金與技術三維突破

市佔與機構占比雙提升

• Gate機構Q1主流現貨交易對市佔率持續增長,為行業唯一實現正向增長之平台;

• 機構交易量佔比於頂級交易所顯著提升,現貨與合約交易占比分別環比增長18%與45%。

交易與資金表現持續回暖

• 4月首週交易量明顯回升,現貨與合約業務階段性跑贏大盤;

• 資金業務規模擴張,借貸規模持續增長;Gate機構同步探索息差模式,進一步激發機構資金需求。

產品突破與技術升級

• CrossEx生態加速成型,Q2將打通OTC Loan與資管服務,釋放協同價值;

• Q2聚焦大客戶體驗與系統延遲問題,建立專項優化機制;

• 已持續優化低延遲表現,3.0架構升級將於Q2正式上線。

資料來源

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate研究院是一個全面的區塊鏈與加密貨幣研究平台,為讀者提供深度內容,涵蓋技術分析、熱點洞察、市場回顧、產業研究、趨勢預測與宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高度風險,建議使用者於做出任何投資決定前進行獨立研究,並充分理解所購買資產與產品之性質。Gate不對此類投資決策所造成之任何損失或損害承擔責任。