大逃離:加密風投失卻的黃金退出通道

原文標題:加密風投的大規模流失

原文作者:Catrina

原文編譯:Peggy,BlockBeats

編者按:當「發幣即退出」不再成立,加密風險投資也正失去其曾經最穩固的邏輯根基。

過去三個市場週期中,代幣一直是資本回收與收益放大的核心路徑。圍繞這一前提,產業建立起一套熟悉節奏:早期融資、敘事擴張、上線流通、價格兌現。然而,在鏈上收入成為新門檻、meme 币分流流動性、散戶資金外溢至更多元風險資產的背景下,這套機制正加速失效。

更直接的變化在於:代幣項目的回報預期被明顯壓縮,而股權路徑則重新獲得吸引力。早期投資人對「發幣退出」型項目日趨謹慎;後期資金則轉向具備真實收入與併購潛力的「Web2.5」公司。加密風投已不再處於相對封閉的競爭環境,而是被迫進入與傳統金融科技基金(如 Ribbit Capital、Founders Fund)同台博弈的新賽道。

一個更深層問題隨之浮現:當資本本身不再稀缺,VC 還能提供什麼?

近年來,部分最具代表性的項目幾乎完全繞開機構資本,直接構建網絡效應與可持續收入模型。這意味著——資金已不再是進入優質項目的「通行證」。對創辦人而言,是否引入 VC,取決於對方能否提供明確的品牌背書與實質增量價值,而不僅是帳面資金。

在新市場結構下,加密風投必須重新定義自身的「產品定位」。否則,它將成為本輪週期中率先被淘汰的參與者之一。

以下為正文:

加密風險投資正站在關鍵分水嶺。過去三輪週期中,代幣退出曾是產生超額回報的主要來源;但如今,這一模式正經歷一次根本性重置。什麼樣的代幣才具備真實價值?其定義正在被即時改寫,而產業級統一評估框架卻尚未建立。

究竟發生了什麼?

本輪加密市場結構的劇變,源自多種前所未見力量的疊加效應:

1/ HYPE 的橫空出世,從側翼衝擊整體代幣市場。它證明了一件事:代幣價格可以由真實鏈上收入支撐——其年營收達九位數甚至十位數,且 97% 以上來自鏈上。這一案例迅速引發市場對「敘事驅動但基本面薄弱」治理代幣的集體幻滅,例如早期為規避證券監管而設計、卻難以進行直接收入分配的 L1 及純治理代幣。HYPE 幾乎一夜之間重塑市場預期:收入能力不再是加分項,而是生存底線。

2/ 連鎖衝擊緊隨而至:2025 年前,具備鏈上收入的項目常被認定為證券;而 HYPE 出現後,若缺乏鏈上收入,多數對沖基金視其歸零僅為時間問題。這使絕大多數非 DeFi 項目陷入兩難,被迫倉促調整商業路徑。

3/ PUMP 引發劇烈「供給衝擊」:meme 币狂熱導致代幣供給爆炸式增長,徹底打亂市場結構——注意力與流動性嚴重分散。僅 Solana 生態,新發行代幣數量便從每年約 2,000–4,000 個,暴增至高峰期的 4 萬–5 萬個,相當於在總流動性幾乎未增長的情況下,將蛋糕切分成約 20 倍。原本追求高收益的同一群資金與注意力,正從長期持倉山寨幣,快速轉向短期 meme 币交易。

4/ 散戶風險資金的替代去向亦快速增加:預測市場、股票永續合約、槓桿 ETF 等金融產品,正直接爭奪原本流入加密山寨幣的資金。同時,資產代幣化技術成熟,使投資人可對藍籌股票加槓桿操作——這些資產既無歸零風險,又受更嚴格監管、資訊更透明、資訊劣勢更低。

上述變化共同導致:代幣生命週期被大幅壓縮。從高點到低點的波動週期顯著縮短,散戶「長期持有」意願急劇下降,取而代之的是更快的資金輪動與交易頻率。

核心挑戰:三大根本性命題

在此背景下,幾乎所有加密風投都在反覆思考以下關鍵問題:

1/ 我們究竟在投資什麼?股權?代幣?還是兩者的混合體?

最大難點在於:目前尚無關於「代幣價值如何累積」的成熟範式。即便是 Aave 這類龍頭項目,在 DAO 治理與股權架構之間,仍存在持續爭議。

2/ 何謂鏈上價值累積的最佳實踐?

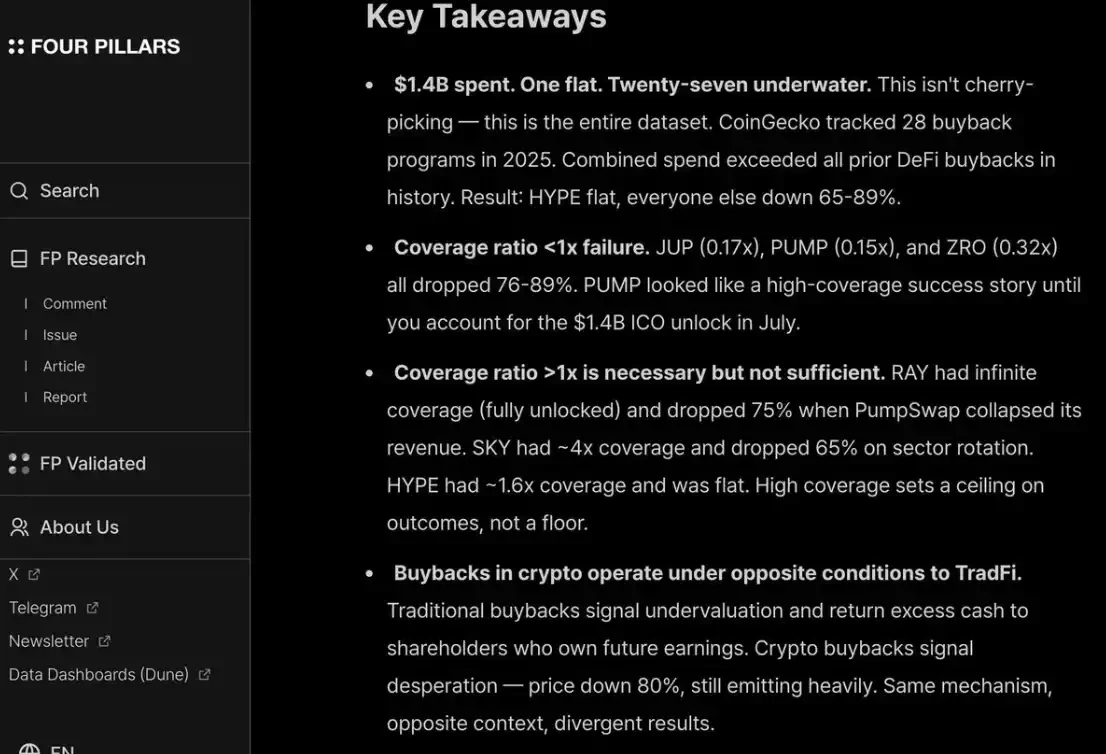

當前最常見做法是代幣回購(buyback),但「常見」不等於「正確」。我們長期反對主流回購邏輯——因其具有「毒性」,易使真正具備收入能力的團隊陷入戰略困境。

問題根源在於動機錯位:上市公司通常在成長機會減少或股價低估時回購;而加密項目回購,往往是在散戶情緒與輿論壓力下「被迫即時執行」——這種壓力高度情緒化且不穩定。你可能剛投入 1,000 萬美元回購,本可用於再投資,隔天卻因做市商強平而全數蒸發。

上市公司於低估時買回;代幣回購卻常遭搶跑(front-run),並於局部高點執行。

若業務模式以鏈下 B2B 收入為主,此類回購更是徒勞。個人觀點:年營收低於 2,000 萬美元階段,為取悅散戶而進行回購,幾乎毫無正當性——這些資金本應優先投入增長。

Fourpillars 一份報告指出:即便達十位數規模的回購,也極難對項目建立長期價格底部。

此外,為同時取悅散戶與對沖基金,你還須像 HYPE 一樣,持續、透明地執行回購。一旦做不到,便會如 PUMP 般遭市場懲罰——其完全稀釋估值(P/F)僅 6 倍,只因市場「不信任」其財務誠信。儘管事實上,它已燒掉 14 億美元本可注入國庫的營收。

3/ 「加密溢價」(crypto premium)是否終將消失?

這意味未來所有項目估值,可能全面回歸傳統上市公司區間——大致落在 2–30 倍營收之間。

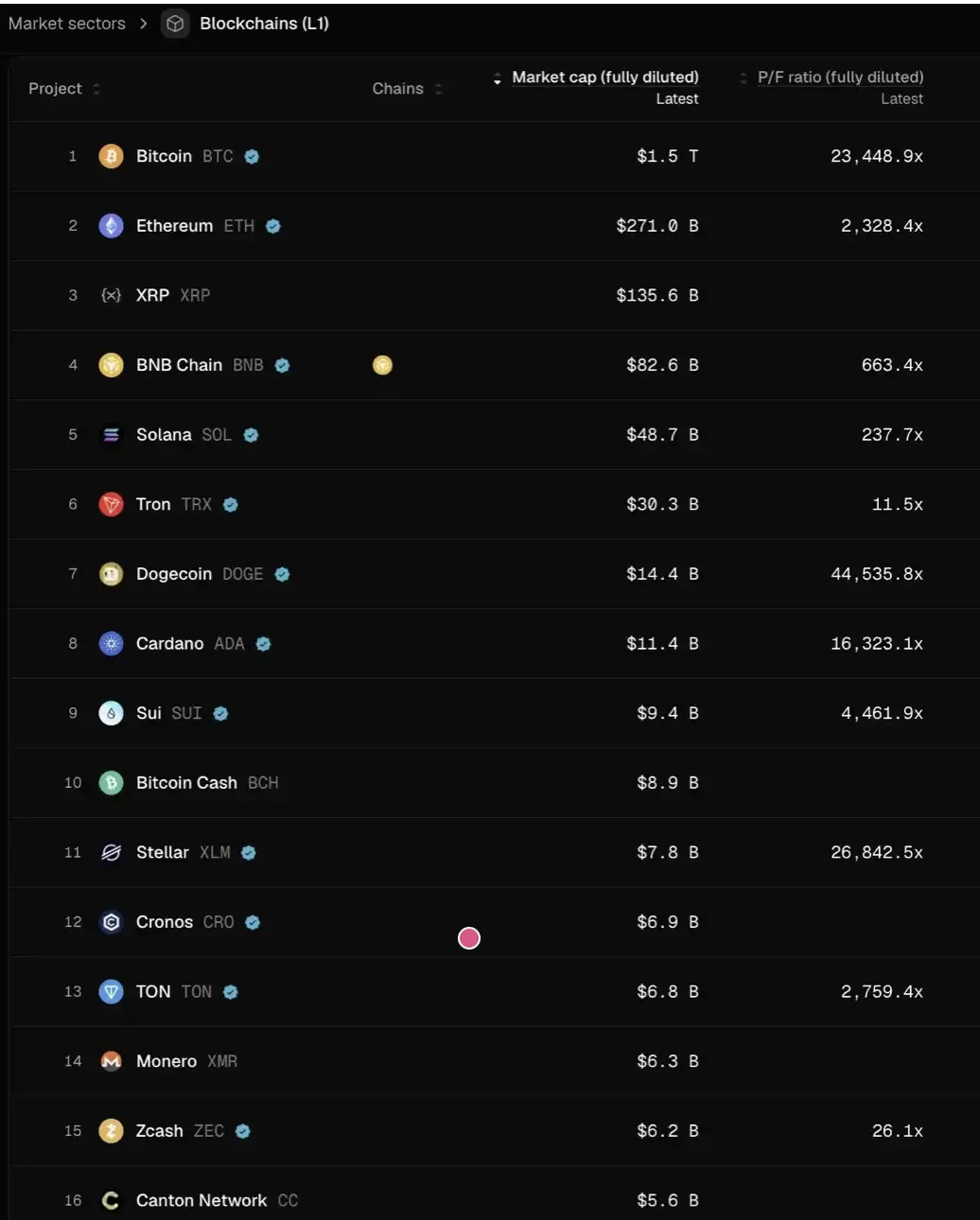

試想其含義:若此判斷成立,當前多數 L1 價格恐需再下跌 95% 以上,方能與該估值體系對齊。僅少數例外——如 TRON、HYPE 及具真實收入的 DeFi 項目——有望相對站穩。

此推演尚未計入代幣解鎖(vesting)所帶來的額外拋壓。

筆者並不認為市場會走向極端。HYPE 實際上設立了一種「異常值式」預期,令投資人對早期項目是否具備「上線即有收入/用戶增長」過度焦慮。對支付、DeFi 等「持續性創新」(sustaining innovation),此要求合理;但對「顛覆式創新」(disruptive innovation)而言,從構建、發布、增長到迎來收入爆發,本就需要時間。

過去兩輪週期中,我們曾對「顛覆性技術」過度寬容——在新 L1、Flashbots/MEV 等高度抽象敘事中,容忍 8–9 輪融資的「耐心+信仰(hopium)」;如今卻急速擺向另一極端:只願意押注 DeFi 項目。這本質是一種過度矯正。

但鐘擺終將回歸。

對 DeFi 項目以「量化基本面」定價,確為產業成熟的體現;但對非 DeFi 賽道,「定性基本面」同樣不可忽視:包括文化影響力、技術原創性、顛覆理念、安全性、去中心化程度、品牌價值與生態連結能力。這些維度,不會簡單反映於 TVL 或鏈上回購數據之中。

接下來會發生什麼?

代幣項目的回報預期已明顯壓縮,而股權類業務卻未同步降溫。此分化在早期與成長期投資中尤為突出:

• 早期階段:投資人對「未來以代幣退出」的項目價格敏感度大幅提升;同時,對股權類項目的興趣顯著上升,尤其在當前併購環境相對友善的背景下。這與 2022–2024 年形成鮮明對比——彼時,代幣退出是默認路徑,背後假設是「代幣估值溢價將長期存在」。

• 後期階段:具備加密原生品牌優勢與資源能力的投資人,正逐步遠離純粹「crypto-native」項目,轉而聚焦更多「Web2.5」公司——其估值邏輯更緊密錨定於真實營收增長。這也迫使他們踏入陌生競技場:需直接與跨界基金及傳統 Web2 金融科技基金正面交鋒,而後者在傳統金融語境、投資組合協同及早期項目獲取能力上,擁有更深厚積累。

整個加密風投產業,正步入「歸因期」(attribution period)。

誰能留下,取決於能否在創辦人心中建立獨特的「產品市場契合度」(PMF)——而這個「產品」,不只是資金,更是品牌身份與實際賦能能力的整合體。

對優質項目而言,VC 必須反過來「向創辦人銷售自己」,才有機會進入 cap table。尤其過去幾年,部分最成功的項目幾乎不依賴機構資本(如 Axiom),甚至完全未融資(如 HYPE)。若一家 VC 能提供的僅是資金,它幾乎注定被邊緣化。

真正有資格繼續留在牌桌上的 VC,必須清晰回答兩個問題:

其一,它的品牌身份是什麼——為什麼最優秀的創辦人會主動找上門?

其二,它的價值增量在哪裡——最終決定它是否有能力贏下那一筆交易?

原文連結