Tiger Research:加密貨幣最賺錢業務解析

本報告由 Tiger Research 撰寫。穩定幣發行是加密領域最賺錢的業務之一。

然而,由於泰達幣(USDT)與 USDC 合計佔據超過 85% 的市場份額,新進者若試圖沿用相同的「儲備利息」模式競爭,實屬不切實際。

本報告深入分析四家具代表性的穩定幣發行方——它們並未正面衝擊巨頭地位,而是各自開闢出獨特戰略定位,展現出穩定幣市場正從單一模式邁向結構性分化。

泰達公司以約 62% 市場份額領先,其策略已超越傳統儲備收益:透過引進四大会計師事務所全面審計、投入逾 200 億美元於 AI、能源等跨領域戰略投資,並同步推動監管合規升級,重建信任與收入多元性。

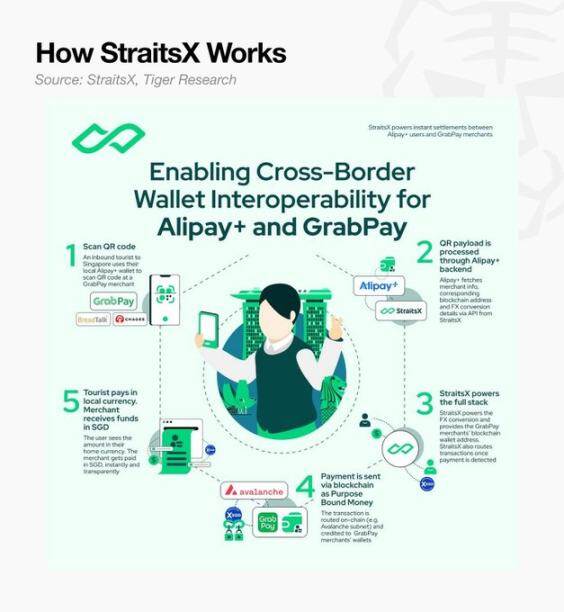

StraitsX 不以儲備利息為核心,轉而深耕支付手續費模式。其 XSGD 與 XUSD 已深度整合支付寶+、GrabPay 及 Visa 等主流支付網絡,月轉帳量達自身市值 2.5 倍,驗證真實經濟場景中的高流動性;更早取得新加坡金融管理局(MAS)主要支付機構牌照,使合規要求反成競爭護城河。

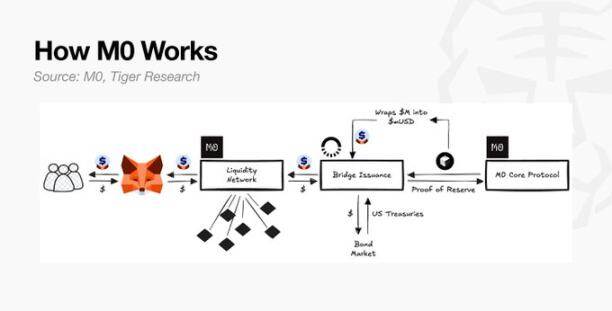

M0 公司不直接發行穩定幣,而是提供共用基礎設施,讓 MetaMask、Exodus、Noble 等建設者與 Bridge、MoonPay 等持牌發行方協同運作。所有基於 M0 架構的穩定幣(如 mUSD、XO Cash、USDK)皆可即時 1:1 兌換、共享初始流動性,有效解決「冷啟動」難題,並透過鑄造費率(2026 年為 3.33%)實現可擴展收入。

KRWQ 在韓國尚無穩定幣監管框架之際,率先切入離岸韓元 NDF(無本金交割遠期)市場,以永續合約形式提供鏈上韓元匯率風險管理工具。待韓國本土法規落地後,將憑藉已建立的離岸流動性與基礎設施,快速過渡至在岸市場,並複製此模式至新台幣、印尼盾、印度盧比等亞洲主要 NDF 貨幣。

整體而言,穩定幣市場並非走向壟斷收斂,而是呈現「多軌並行」格局:規模主導型(USDT/USDC)、支付場景型(StraitsX)、基礎設施型(M0)、離岸先行型(KRWQ)。不同定位對應根本差異的收入邏輯與成長路徑——這正是後來者仍具突破空間的核心關鍵。

穩定幣發行市場:從寡頭壟斷到策略分化

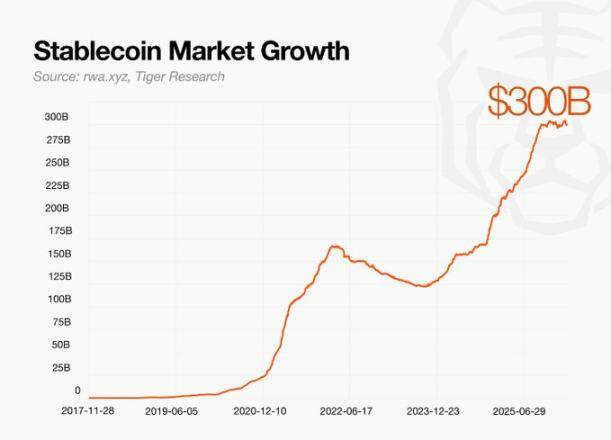

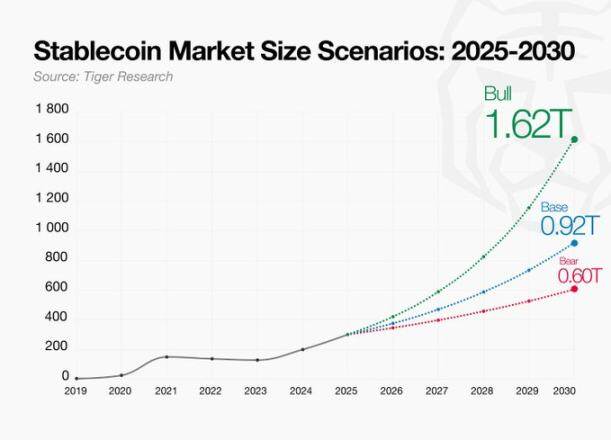

穩定幣發行已成為加密生態中商業價值最高、監管關注最深的賽道之一。截至 2026 年初,全球穩定幣總市值逼近 3,000 億美元,年淨供應增量更從 2024 年的 550 億美元躍升至 2025 年的 1,010 億美元,幾乎翻倍。Tiger Research 預估,在保守 15% 年增長假設下,2030 年市場規模將突破 6,000 億美元。

驅動這一增長的,是明確的監管進程:美國於 2025 年 7 月簽署《GENIUS 法案》,確立全球首個聯邦層級支付型穩定幣框架;歐盟全面實施《加密資產市場監管法案》(MiCA);香港亦頒布《穩定幣條例》。監管不再是障礙,而是篩選合格參與者的關鍵門檻。

但市場集中度極高:USDT(62%)與 USDC(25%)雙雄佔據逾 85% 份額,其核心優勢在於龐大流通量所支撐的「儲備管理收益」——用戶每存入 1 美元,發行方即配置於美債、逆回購等低風險資產,利潤隨規模線性放大。對新進者而言,僅靠複製此模式,毫無勝算。

真正的機會,在於重新定義「穩定幣」的價值邊界: • 不再只是交易媒介,而是支付基建(StraitsX); • 不再只是代幣發行,而是技術標準(M0); • 不再只盯準在岸市場,而是搶佔離岸需求(KRWQ); • 不再只追求規模,而是強化信任與多元化(Tether)。

這四種路徑,共同勾勒出一個更具韌性、更多元、也更貼近現實經濟的穩定幣未來圖景。

泰達公司:從爭議標竿到合規典範

作為行業開創者,泰達公司持續主導市場,關鍵不在於先發優勢,而在於主動重塑自身:儲備資產全面轉向美債與逆回購;引入季度外部鑑證;並於 2026 年 3 月正式委任四大会計師事務所進行全面審計(涵蓋資產、負債與內控),大幅提升透明度。

其商業模式亦顯著分層: • 核心收入來自儲備利息(佔利潤絕大部分); • 次要收入包括協議整合費與交易手續費; • 戰略投資組合(逾 200 億美元)獨立於儲備,專注長期價值創造,涵蓋 AI、能源、媒體等領域。

值得注意的是,泰達公司正以「雙軌架構」應對監管:面向全球的 USDT 保持通用性;針對美國市場推出的 USAT,則嚴格遵循《GENIUS 法案》設計,兩者完全隔離、同步推進。此舉不僅緩解合規壓力,更直接影響市場格局——Circle 股價於合規進展披露後下跌約 20%,反映市場對「信任重構」的估值重校。

StraitsX:扎根東盟實體經濟的支付型穩定幣

StraitsX(總部新加坡)發行 XSGD(新加坡元)與 XUSD(美元),並拓展至印尼盾等貨幣。其核心指標揭示本質差異:XSGD 月轉帳量約 3,990 萬美元,為其市值(1,580 萬美元)的 2.5 倍——資金高度流通,而非沉澱於投資者錢包。

這背後是扎實的支付網絡整合:與支付寶+、GrabPay 接入二維碼支付;與 Visa 合作發行綁定穩定幣的借記卡;並為 Binance、Bybit 等交易所提供結算服務。數據顯示,其 Visa 卡關聯支付量一年內增長 40 倍,發卡量增長 83 倍。

其收入結構清晰區分: • 儲備利息(約 260–325 萬美元/年,基於 6,500 萬美元流通量); • 支付處理費(按交易量計,非固定費率); • 外匯互換與 OTC 價差收入。

更關鍵的是,StraitsX 將 MAS 主要支付機構牌照轉化為結構性壁壘——獲准經營七項支付服務中的六項,涵蓋跨境匯款、外匯兌換、商戶收款與賬戶發行,遠超單一代幣發行範疇。其正與監管機構共建密碼學身份驗證系統,提前鎖定未來機構資金流入的合規入口。

M0 公司:穩定幣世界的「安卓式」基礎設施

M0 不發行穩定幣,而是提供模組化、合規就緒的發行基礎設施。其核心價值在於「解耦」: • 發行方(如 Bridge、MoonPay)負責持牌、持有抵押品(美債)、履行 KYC/AML; • 建設者(如 MetaMask、Exodus、Noble)專注應用場景與產品設計,擁有自己的品牌穩定幣(mUSD、XO Cash、USDN)。

所有 M0 生態內穩定幣均基於統一標準,上線即享全網流動性與即時 1:1 兌換能力。收入來源為「鑄造費率」——發行方就未償付流通量,按約定比例(2026 年為 3.33%)向平台支付費用。目前生態流通量達 2.76 億美元,且仍在快速擴張。

M0 將合規責任明確歸屬發行方,自身僅提供技術工具(如白名單管理、交易暫停功能)。其戰略重心明確:在《GENIUS 法案》等監管框架成熟窗口期,加速吸引發行方與建設者加入,鞏固「穩定幣發行層」的基礎設施地位。正如 Android 定義了智能手機開發標準,M0 正致力成為穩定幣世界的開放底座。

KRWQ:以離岸需求為跳板的亞洲貨幣穩定幣

KRWQ 是 IQ 公司與 Frax 於 2025 年 10 月合作推出的韓元穩定幣。其獨特之處在於:韓國尚未立法,但 KRWQ 已在離岸市場落地。

原因在於龐大的現實需求——全球投資者持有三星等韓股,卻無法在境外直接對沖韓元匯率風險。現有 NDF(無本金交割遠期)市場雖活躍,但屬銀行間場外交易,定價不透明、成本高、存在到期結算風險。

KRWQ 提出創新解法:以永續合約取代傳統 NDF。二者功能一致(美元結算、價格差額支付、無實物韓元兌換),唯一差異在於永續合約無到期日、可全天候鏈上運行、成本更低。KRWQ 已透過 EDXM International 上線此類市場。

其三階段戰略清晰: 1. 離岸需求捕捉(當前):服務海外機構與 DeFi 協議; 2. 在岸過渡:待韓國立法通過,聯合本地持牌銀行實現韓元直存直贖; 3. 複製擴張:將成功模式延伸至新台幣、印尼盾、印度盧比等具相似 NDF 特徵的亞洲貨幣。

這證明:監管空白未必是停滯期,反而可能是建立先發流動性與網絡效應的黃金窗口。

結論:後來者真正的機會在哪裡?

穩定幣市場的本質已改變——競爭焦點不再只是「誰的流通量最大」,而是「誰能定義下一代穩定幣的價值坐標」。

對新進者而言,答案明確: ✅ 避免在儲備規模上與 USDT/USDC 正面硬碰; ✅ 選擇一條與自身資源、區域優勢、技術能力匹配的垂直路徑; ✅ 將監管視為篩選器與加速器,而非被動等待的紅燈; ✅ 以真實流動性(週轉率)、實際應用(支付、結算、對沖)、或網絡效應(基礎設施採用)為核心指標,而非單純市值。

泰達公司示範了「信任重構」的價值,StraitsX 證明了「場景深耕」的力量,M0 展現了「標準定義」的潛力,KRWQ 則揭示了「離岸先行」的戰略靈活性。它們共同指向一個事實:穩定幣的未來,屬於那些能將技術、合規、商業模式與現實經濟深度咬合的執行者——而非僅提出概念的想像家。