監管靴子落地 加密市場邁入大航海時代

過去幾年,美國加密監管最核心的爭議,始終圍繞一個底層問題:Token 究竟是不是證券?

如今,答案終於塵埃落定。

近期,從 SEC 出台《Token Safe Harbor》框架,到與 CFTC 聯合定義「數字商品」,再到 CFTC 及紐交所等傳統金融基礎設施對加密資產的接納,一切都表明美國監管正在系統性地重寫遊戲規則。

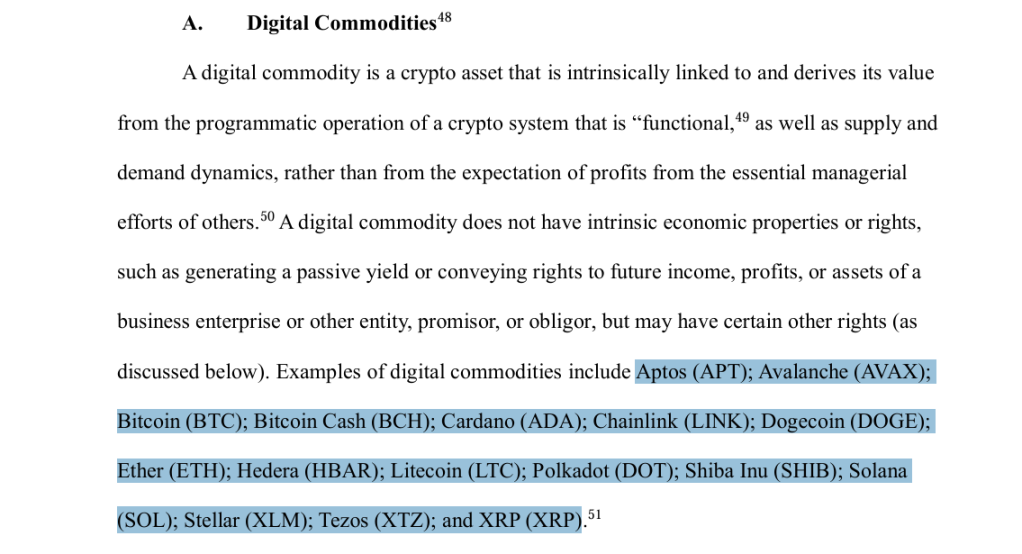

其中最重磅的消息,莫過於 3 月 17 日美國證券交易委員會(SEC)發布加密資產指導意見,明確數字商品、數字收藏品、數字工具、支付型穩定幣(GENIUS 法案定義)不屬於證券,僅傳統證券的代幣化形式作為數字證券,將成為唯一明確納入監管的類別。

這標誌著 Gary Gensler 開啟的「執法式監管」時代終結,取而代之的是清晰確定的制度框架,也意味著,我們手中的資產正從「灰色地帶」加速邁向主流金融體系。

一、身份明確:Token 不再默認是「證券」

客觀而言,美 SEC 此次發布的「Token Safe Harbor」框架,與新任主席 Paul Atkins 上任以來的一貫表態高度吻合。

結合 SEC 與 CFTC 明確將 Bitcoin、Ethereum、Solana 及另外 13 種主流代幣定義為「數字商品」,代表這些資產將主要受 CFTC 監管,而非遵循證券法,這也標誌著 CFTC 和 SEC 的監管範圍首次實現清晰劃分,「Token 是否是證券」不再停留於模糊的灰色地帶。

那未來 Token 和數字證券很可能會分化成兩條完全不同的行業路線——未來 SEC 的監管重心將集中在「傳統證券的代幣化形式」上。

這等於結束了灰色地帶,「Token 是否是證券」不再需要模糊的豪威測試(Howey Test)來逐一判定,監管管轄權首次實現了清晰的物理切割。

同時 SEC 還提出一個非常有意思的點,就是投資合同是可以終止的,只要項目方完成其承諾的核心義務,Token 就可以脫離證券屬性,說明以後證券就不再是一個靜態標籤,是可以隨項目發展階段而變化的。

簡言之,項目可能從證券變成非證券,也可能從非證券變成證券,在不同階段遊走於 SEC 與 CFTC 的監管範圍之間。

如果說身份定義是法律地位的確認,那麼紐交所與 CFTC 的新舉措,則是實打實的資金面利好。

一方面,紐交所取消 BTC/ETH 的 ETF 期權限額,移除了 25000 份合約的持倉限制;另一方面,CFTC 允許 BTC/ETH/穩定幣作為保證金,其中 BTC/ETH 按 80% 價值計入,穩定幣按 98% 價值計入。

雖然這一抵押率仍不及交易所的 90%-95%(如幣安的 BTC 抵押率達 0.95,穩定幣基本為 1:1),但已經是重要的開端。傳統金融機構和機構玩家能夠將加密資產作為保證金進行槓桿和組合交易,有利於加密資產進一步被納入其資產配置表。

這兩件事同步發生,也表明 Crypto 正在加速融入傳統金融風險體系,從單一的交易資產拓展出抵押等更多屬性。

二、全球穩定幣監管提速:鎖定支付工具,切割收益屬性

在加密資產屬性日益明晰的同時,監管層對穩定幣的態度也愈發精準。

過去兩年,穩定幣敘事不斷升溫,一個很重要的原因就在於它不再只是交易媒介,而越來越像是鏈上的美元接口、結算工具,甚至在某些情況下,開始承擔起類儲蓄、類收益帳戶的功能,這也讓穩定幣與傳統銀行體系之間的張力迅速上升。

而本月初,路透社報導稱,美國圍繞《CLARITY Act》修訂的討論再度陷入僵局,其中一個核心爭議點,就是是否應禁止用戶僅因持有穩定幣而獲得收益。按照披露出來的討論內容,法案文本禁止向消費者支付利息,但在部分版本裡,仍允許與支付、忠誠度計畫等特定活動掛鉤的獎勵或激勵安排。

也正因為這一區別仍然存在,銀行業持續施壓,認為即便是「獎勵」而非「利息」,也可能實質性抽走存款資金。

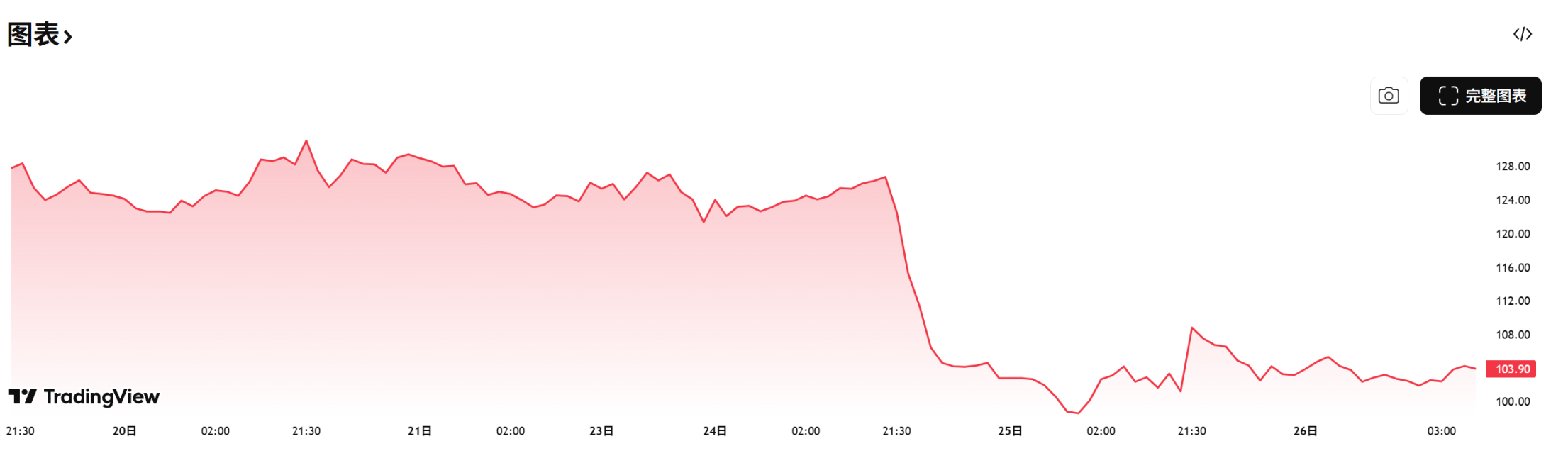

在此背景下,3 月 24 日 Circle 盤中一度重挫約 20%,Coinbase 也跌近 10%,從這個角度看,近期市場對穩定幣相關公司的股價反應,其實並不難理解。

這應該也和 USDC 的打法有關,USDC 過去一段時間擴張得很快,一個重要打法就是圍繞補貼、分潤和激勵,去爭奪交易所、平台和用戶的分發渠道,現在如果靜態持有給收益這條路被堵住,後面收益大概率不會消失,而是轉移到更複雜的結構裡,比如活動激勵、DeFi、RWA 或交易場景。

這也是為什麼,表面上看限制穩定幣收益似乎是在收緊,但從更深層的市場結構看,它也可能正在重塑下一輪收益分配的方向——未來真正有競爭力的穩定幣,未必是給得最多的穩定幣,而可能是流動性最深、接入最廣、場景最強、結算效率最高的穩定幣。

從這個意義上說,這種監管變化反而未必天然利空 USDT,因為 USDT 長期以來最核心的競爭力,並不是透過給用戶「類存款收益」來搶市場,而是依靠全球範圍內的流動性、先發網路效應和廣泛覆蓋能力建立優勢。

相反,如果未來「靜態持有即得收益」的模式被進一步壓縮,那麼那些更依賴補貼與激勵拉動分發的穩定幣路徑,反而會面臨更大調整壓力,路透社也提到,銀行擔憂穩定幣會導致存款外流,甚至有研究預計到 2028 年美國銀行體系可能因此流失數千億美元存款,這恰恰解釋了監管為何會對收益型穩定幣保持高度警惕。

說到底,美國現在想要的穩定幣,不是「鏈上高息帳戶」,而是「鏈上美元接口」,它可以進入支付、清算、跨境流轉和金融基礎設施,但不希望它直接變成傳統銀行體系的替代負債工具。

三、預測市場的合規化:成為「真相機器」的代價

如果說 Token 分類與穩定幣監管,解決的是資產屬性問題,那麼預測市場的變化,則更像是監管層開始重新定義 Crypto 與現實世界高敏感事件之間的關係。

過去一年,Polymarket 等預測市場平台在美国大選、宏觀數據和地緣政治事件中頻繁出圈,也讓越來越多人重新意識到,預測市場並不只是「猜大小」的鏈上娛樂,而可能是一種高度市場化的資訊聚合機制。

美 CFTC 主席 Michael Selig 最近在公開講話中甚至直接表示,希望透過將預測市場與區塊鏈結合起來,讓其成為對抗虛假資訊、失真敘事和金融排斥的力量,這個表態也被很多人概括為預測市場可以成為「真相機器」。

不過 CFTC 事實上是在加速把預測市場與事件合約納入重點監管議題,畢竟預測市場一旦開始與真實世界中的政治、體育、娛樂、戰爭、公共政策等高敏感事件深度綁定,它就不再只是一個純粹的資訊市場,也會迅速觸碰到操縱、內幕交易、博彩邊界和現實激勵錯配等問題。

也正因為如此,最近這條線上的動作,幾乎都呈現出一個共同特徵:一邊認可其資訊聚合價值,一邊加速切割最容易出問題的場景。

例如,Kalshi 已公開表示,將禁止政治候選人在與自身競選相關的市場中交易,也將阻止職業和大學體育賽事中的運動員、教練、裁判等相關人員參與與自身賽事有關的交易;Polymarket 也在 3 月更新了市場誠信規則,明確禁止利用被竊取資訊、非法獲取的資訊以及其他不當資訊來源進行交易,並強化對市場操縱、資訊濫用的約束。

客觀而言,這些動作背後的邏輯越來越清楚,如果某場比賽、某場選舉、某項政策結果對應的盤口足夠大,那麼理論上,內部人、關聯方、利益集團乃至掌握資訊優勢的人群,都有更強動力去影響結果本身,或者利用未公開資訊進行提前交易。

體育和娛樂之所以尤其敏感,正是因為它們高頻、大眾化、情緒驅動、且事件參與者對結果往往具備更直接影響力,因此極易被監管視作「變相博彩」而非嚴肅的資訊市場。

綜合來看,近期美國監管層面的變化,已經不再是簡單意義上的打壓或放任,而是一套更系統、更分層、更結構化的規則重塑:

- SEC 不再默認把 Token 視作證券;

- CFTC 與 SEC 開始推進更明確的分工與協調;

- BTC、ETH 與穩定幣逐步被納入期權、保證金和風險管理體系;

- 穩定幣與預測市場則分別被推向「支付工具」和「受限的資訊市場」這兩條不同路徑;

換句話說,Crypto 不再作為一個模糊整體被處理,而是開始被拆分成不同資產類別、不同功能接口和不同現實場景,分別納入各自對應的制度框架。

對用戶而言,這意味著一個更可預測的環境正在形成;對行業而言,這意味著下一輪競爭不再只是發生在誰更會講故事之間,而會越來越多地發生在誰更能適應新的制度邊界、誰更能把鏈上創新接入現實金融體系。

2026 年,未必是 Crypto 徹底擺脫監管的一年,但很可能會成為它真正進入規則分化、價值重估與制度歸位的一年。