雷·達利歐:投資大週期之光

導讀:本文節錄自 Ray Dalio《原則:應對變化中的世界秩序》第二章〈大週期下的投資〉,系統性闡述如何以「大週期」框架理解財富與權力的興衰規律,並據此建構具韌性、能穿越極端歷史情境的投資組合。

Dalio 以橫跨 500 年、涵蓋全球 10 個主要國家的真實歷史數據揭示一項關鍵事實:過去一個世紀中,十大強國裡有七國曾至少一次經歷「財富近乎歸零」——而多數投資人從未深入研究這段歷史。在當前全球秩序摩擦加劇、債務高企、貨幣信用面臨考驗之際,此分析框架不僅超越一般宏觀評論,更提供具實操價值的長期資產配置邏輯。

全文如下:

上週,我分享了《原則:應對變化中的世界秩序》中關於「大週期」地緣政治崩解信號的章節,詳述世界秩序轉型期的經典跡象與演進路徑。該文廣受關注,累計瀏覽逾 7,500 萬次,許多讀者進一步提問:「這對我的投資有何實際意義?」

正因詢問者眾,我現將書中緊接其後的核心章節——〈大週期下的投資〉——完整呈現。此章節直指當下投資者最需釐清的根本問題:如何在不確定性升級的時代,避免被歷史重複碾壓?您可於下文閱讀全文。

此外,若您對我的投資原則深感興趣,我將於未來數週陸續分享更多內容。歡迎訂閱我的通訊《原則性觀點》,或啟用郵件提醒,確保第一時間獲取更新。

我應對人生與職業生涯的核心策略,是先理解世界如何運作,再據此制定可複製、可驗證的原則,最後付諸行動。本書所載研究,正是為實現這一目標而展開的深度探索。

自然地,當我回顧整體脈絡時,必然思考:這些洞見如何落實於投資?要確信方法有效,我必須檢驗它在歷史長河中的表現。若無法清晰解釋過去發生了什麼,或缺乏一套應對「未知未知」的預備方案,那便是危險的疏忽。

透過對 500 年來財富與權力變遷的梳理,我發現:人類歷史上存在明確的「大積累」與「大損失」週期;其中最具支配力的驅動因素,正是債務與資本市場週期。對投資者而言,這即是「大投資週期」。唯有充分理解它,才能在戰術層面主動調整或分散投資組合,既防範風險,亦捕捉機遇。關鍵在於:辨識各國在其週期中所處位置,並據此佈局。

在近半世紀的全球宏觀投資實踐中,我歸納出跨越時間與地域的普遍真理,構成我的核心投資原則。雖不會於此詳盡展開(詳情將於下一著作《原則:經濟與投資》中闡述),但有一條至關重要的原則必須強調:

所有市場,皆由四大要素驅動

● 成長(Growth) ● 通脹(Inflation) ● 風險溢價(Risk Premium) ● 折現率(Discount Rate)

原因在於:所有投資本質上都是「當下一次性支付」與「未來現金流兌付」之間的交換。 → 未來現金流由「成長」與「通脹」決定; → 投資者願意承擔多少風險(相較於持有現金),即為「風險溢價」; → 這些未來現金流在「今天」值多少,則由「折現率」決定。

這四要素的變動,直接決定投資報酬的起伏。只要掌握它們各自的演化方向,就能預判資產表現。此框架讓我得以精準連結「現實世界事件」與「市場價格反應」,反向亦然;更助我建構真正均衡分散的投資組合——不偏離任何一種宏觀情境。

政府與央行:塑造週期的雙引擎

政府透過財政政策(課稅與支出)影響上述四要素;央行則透過貨幣政策(創造貨幣與信貸)施加作用。兩者行為的互動,正是週期運轉的核心動力:

● 當成長與通脹過低 → 央行擴張貨幣與信貸 → 提升購買力 → 先刺激經濟復甦,再帶動通脹上升(具滯後性); ● 當成長與通脹過熱 → 央行收緊貨幣與信貸 → 經濟與通脹同步降溫。

須注意:中央政府決定資金「從哪來、到哪去」(可徵稅、可支出,但不能印鈔);央行則能「創造貨幣與信貸」,卻無法指定其最終流向何種實體經濟領域。二者協同作用,共同推動商品、服務與金融資產的買賣與價格波動。

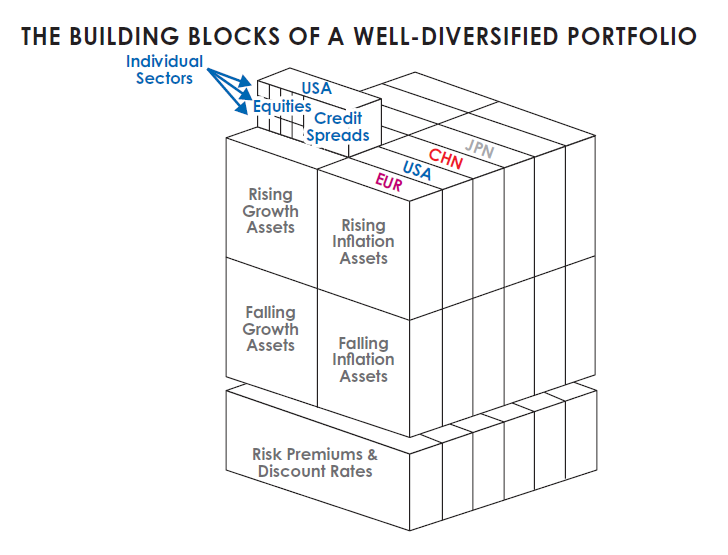

投資資產:四大要素的具象化模組

每種資產(股票、債券、現金、大宗商品等)皆以其獨特方式反映四大要素的變化,並契合其對未來現金流的影響邏輯。它們是構築投資組合的基礎模組;真正的挑戰,在於依四大要素的預期演變,科學配比這些模組。

舉例: → 成長強於預期 → 股價上漲(其他條件不變); → 成長與通脹雙雙超預期 → 債券價格下跌。

我的目標,是打造一個「均衡分散」且具「戰術傾斜能力」的組合:既能長期穩健,亦能根據正在發生或即將發生的全球事件,動態調整對四大要素的敞口。此框架可細分至國家、經濟環境、產業,甚至個別公司層級。當應用於均衡配置時,效果如下圖所示——這正是我解讀歷史、市場與組合行為的核心視角。

我的方法與主流投資思維存在根本差異,源於兩點: 1. 多數投資人不尋找歷史類比,因其視歷史與過往報酬為「無關資訊」; 2. 他們不以「四大要素」為透鏡解讀市場報酬。

我相信,這雙重視角賦予橋水顯著競爭優勢。但是否採納,終究取決於您自身的判斷。

被忽略的真相:幸存者偏差與毀滅性歷史

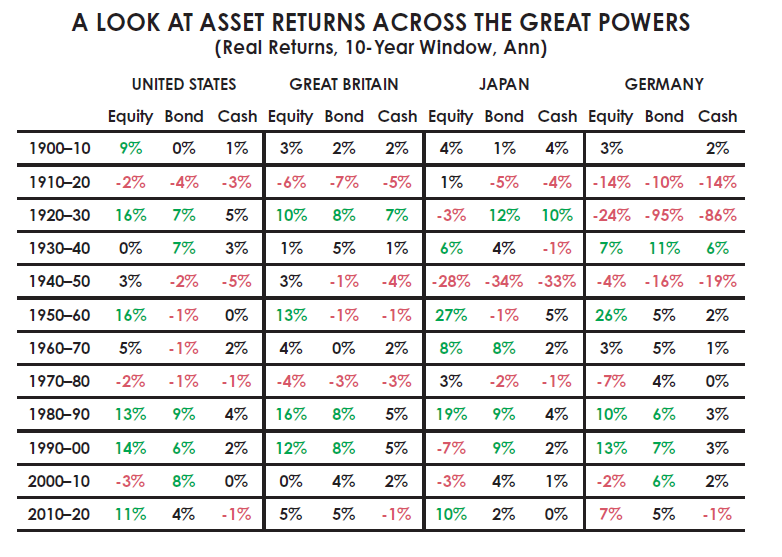

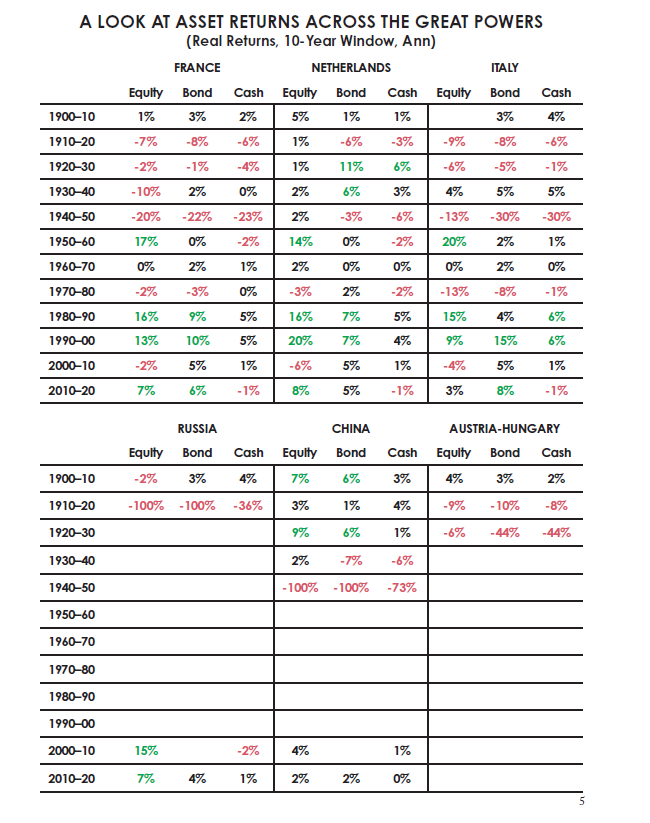

大多數投資人僅依據自身一生經驗設定預期;少數勤勉者會回溯至 1950 或 1960 年代檢驗策略。然而,我認識的頂尖投資人與政策制定者中,無一人對「長期歷史因果」具備深刻理解。更常見的是:投資人僅參照美國與英國的長期報酬——這兩個贏得兩次世界大戰的「幸運國」——並將其視為全球代表性數據。

問題在於:二戰後倖存的股票與債券市場屈指可數。美國與英國的報酬,實為「大週期中最輝煌階段」的極端特例,充滿嚴重的「倖存者偏差」。只看它們,等同於只研究人類史上最成功的個案,卻忽略絕大多數失敗的可能。

若拉開時間尺度,審視不同地域的完整週期,結論截然不同: → 1945 年前 35 年,多數國家幾乎全數財富遭摧毀或沒收; → 在資本主義崩潰時期,不少資本家甚至被處決或監禁; → 歷史反覆顯示:繁榮(如 19 世紀末第二次工業革命)→ 緊張升級(如 1900–1910 年代內部衝突與國際權力爭奪)→ 大衝突與蕭條(如 1910–1945 年)的三段式循環。

今日的宏觀格局,與週期末段的蕭條與重組階段高度相似,而非早期的建設與繁榮階段。

資本主義的誕生與金融煉金術

約 1350 年前,基督教與伊斯蘭教禁止收取利息(猶太教亦在社群內禁止),因借貸易引發暴力衝突。貨幣為「硬貨幣」(金銀)。大航海時代,探險家以掠奪金銀積累財富,形成最早的激勵致富模式。

真正的轉折點在 1350 年左右的義大利:新型「借貸煉金術」誕生——現金存款、債券、股票等金融工具出現,財富形態從「有形資產」轉為「兌付承諾」(即「金融財富」)。想像一下:若取消銀行存款與股債承諾,您當下擁有多少「財富」?答案幾乎為零。這正是金融革命前的世界。

金融財富解放了貨幣對金銀的束縛。企業家可憑承諾融資創業,銀行則能創造數倍於準備金的信貸——美第奇家族即以此崛起。金融財富持續膨脹,以致硬貨幣與房產等有形資產相對失色。但承諾越多,違約風險越大,這正是「大債務/貨幣/經濟週期」的根源。

請記住:紙幣與金融資產(股、債)本身無內在價值;其價值僅在於「能換取什麼」。當大量金融承諾試圖同時兌換為實物時,便如銀行擠兌,必然失敗。此時,央行印鈔成為唯一緩解手段——這是跨越時空的永恆真理。

投資者的三大真實風險

對我而言,「風險」不是統計學上的標準差,而是「無法賺取足夠回報以滿足需求」。投資者面臨的三大真實風險是: 1. 投資組合報酬不足,難以支應支出; 2. 投資組合遭遇毀滅性損失; 3. 財富遭大規模沒收(如超高額稅收)。

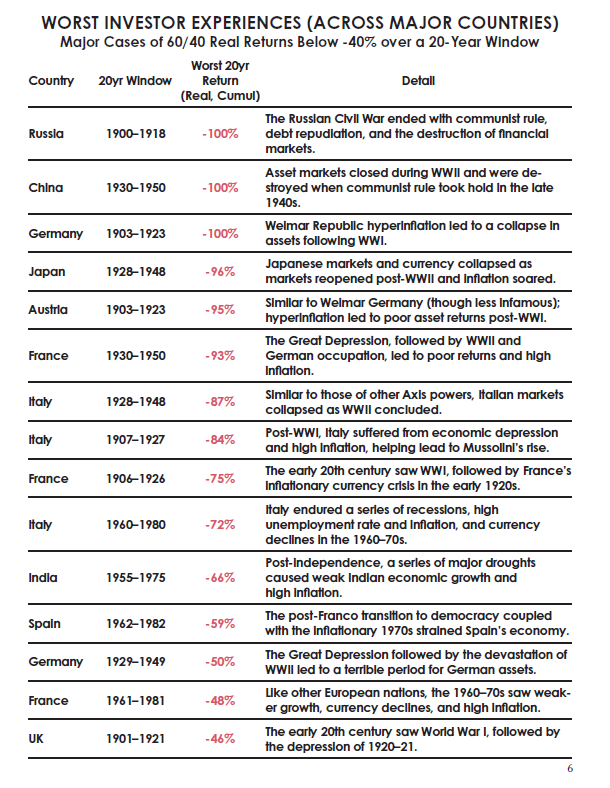

為驗證風險,我假設自己置身 1900 年,觀察隨後百年間的投資結果。我選取當時全球十大強國(排除弱勢國家),因它們皆為合理投資目的地。結果令人警醒: → 十國中,七國至少經歷一次「財富近乎清零」; → 剩餘三國雖免於毀滅,但仍歷經數十年慘淡報酬,幾近財務崩潰; → 德國與日本(曾被視為穩健選擇)在兩次世界大戰中幾乎喪失全部財富; → 美國與英國雖屬成功案例,亦難逃重大損失時期。

若未考察 1945 年新秩序建立前的歷史,便永遠看不到這些毀滅性階段;若未縱覽 500 年全球史,更無法察覺其普遍性。

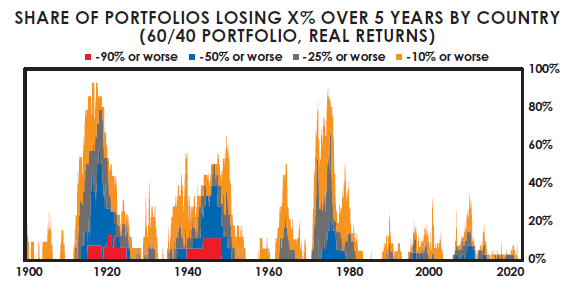

下圖顯示:持有傳統 60/40 股債組合的投資人,在五年期內遭遇虧損的國家比例。

下表列出各國最糟糕的投資案例。值得注意:美國未上榜,因其未經歷持續虧損期;美國、加拿大與澳洲是唯三達成此成就的國家。

即便預見危機信號,我也無法自信預測如此慘烈結果——十國七毀,實屬難以想像。20 世紀初,人們基於 19 世紀下半葉的繁榮,理所當然樂觀。第一次世界大戰爆發前,世界已和平近 50 年,全球化達巔峰,技術爆炸式增長,歐洲列強聯盟被視為穩定基石。一切看似完美,唯獨貧富差距擴大、債務高企——這正是大週期晚期的典型伏筆。

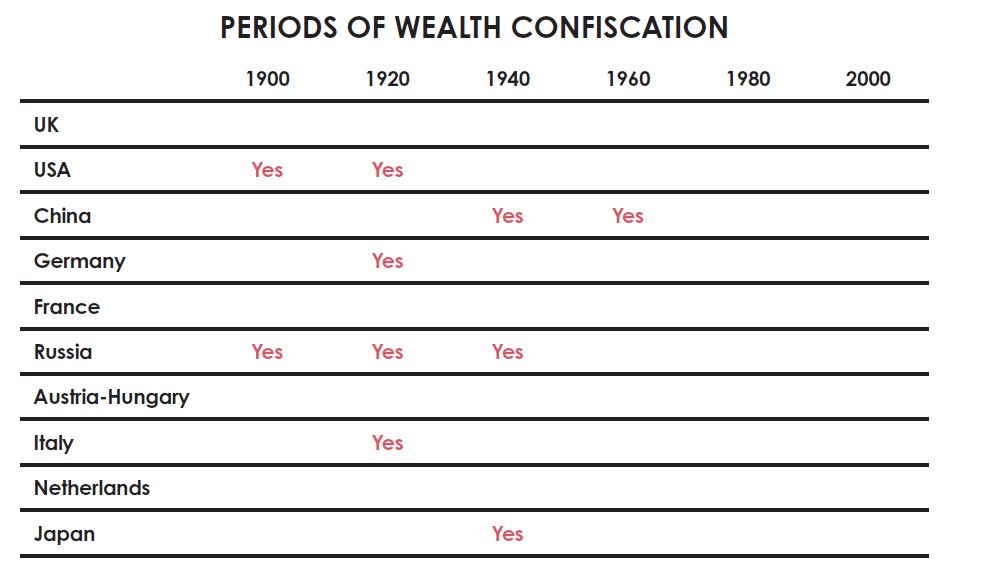

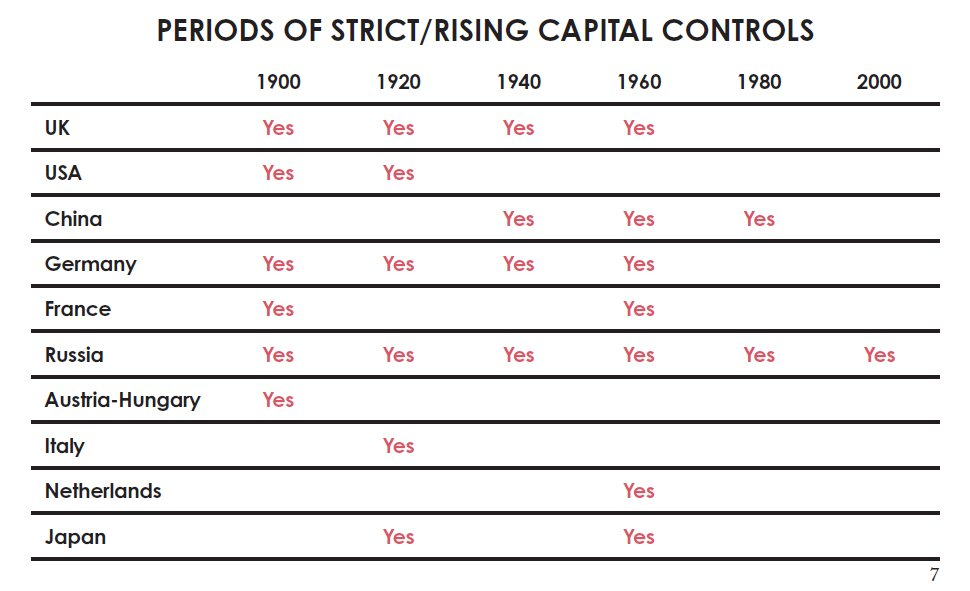

隱形殺手:財富沒收、資本管制與市場關閉

除資產報酬慘澹外,「非市場風險」更致命:財富沒收、懲罰性稅收、資本管制與股市關閉。多數現代投資人對此毫無概念,因其未親歷。下表顯示這些事件在各國各年代的發生頻率——最嚴重的沒收,總發生於貧富懸殊、經濟惡化、內鬥或戰爭期間。

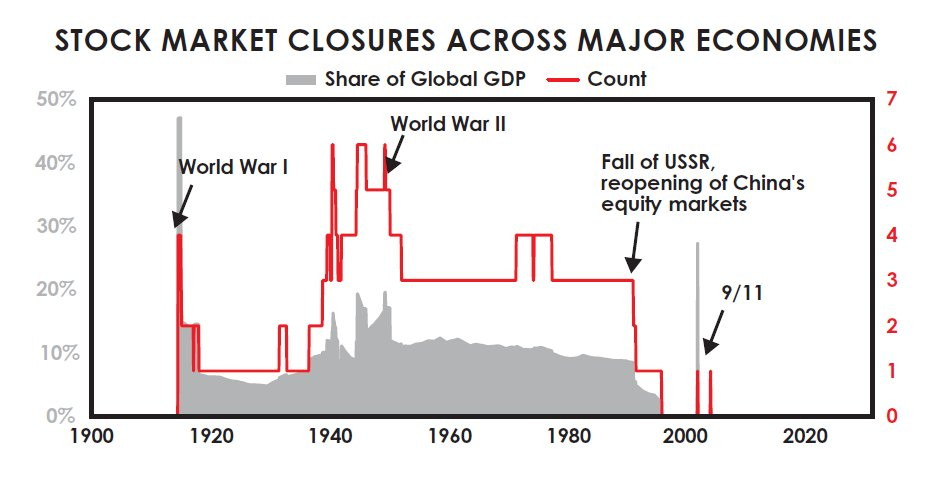

下圖顯示主要國家股市關閉比例的歷史變化。戰時關閉股市為常態;共產主義國家更曾長期關閉市場逾一代人。

即使身處勝利國(如美國),投資人仍面臨兩大阻力: ● 時機錯誤:恐慌性低點賣出、狂熱性高點買入,導致實際報酬遠低於市場指數; ● 稅負侵蝕:下表估算 20 年期標普 500 投資的平均稅務影響(採用最高五分之一收入者的平均稅率)。無論透過退休帳戶(延稅)或經紀帳戶(年年課稅),稅收均大幅侵蝕實際報酬——平均損失約四分之一。

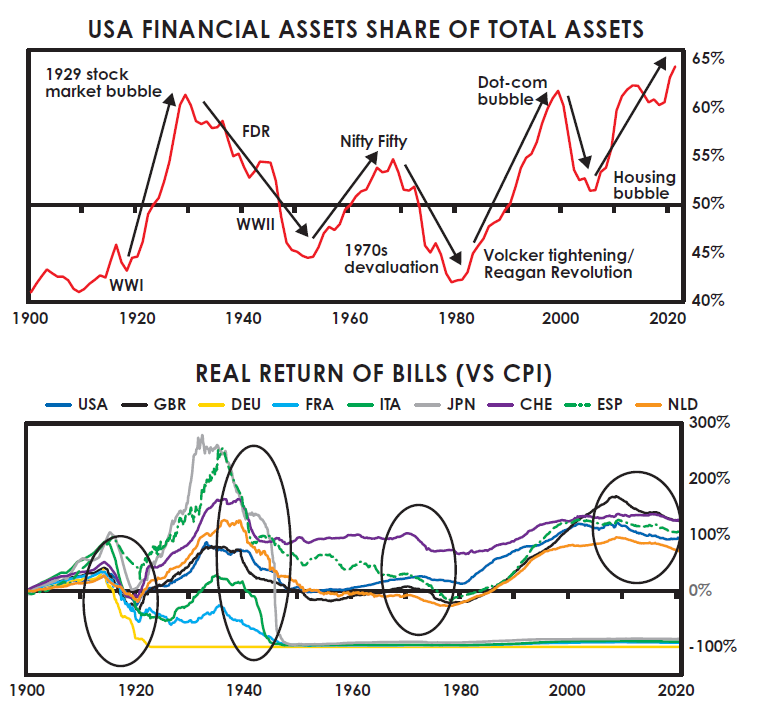

大資本市場週期:金融財富 vs. 實體財富

大債務與資本市場週期的本質,是「金融財富」與「實體財富」的相對價值擺盪: → 上升期:債務擴張,金融承諾(現金、債券、股票)相對於實體財富急遽膨脹; → 頂點:承諾過度,無法兌現,觸發「銀行擠兌式」危機; → 下降期:印鈔救市 → 貨幣貶值 → 金融資產實際價值暴跌 → 直至相對實體財富變得便宜 → 新週期啟動。

此過程在以下兩圖中清晰可見: 1. 金融資產總值/實體資產總值(美國數據,1900 年起); 2. 現金實際報酬率(通脹調整後)。

當金融財富相對過剩,現金與債券等債務資產的實際報酬必然低迷——這是長期債務週期晚期的標誌。此時,政策重心在減輕債務人負擔、刺激新債務,導致貨幣相對於商品與實體資產貶值。

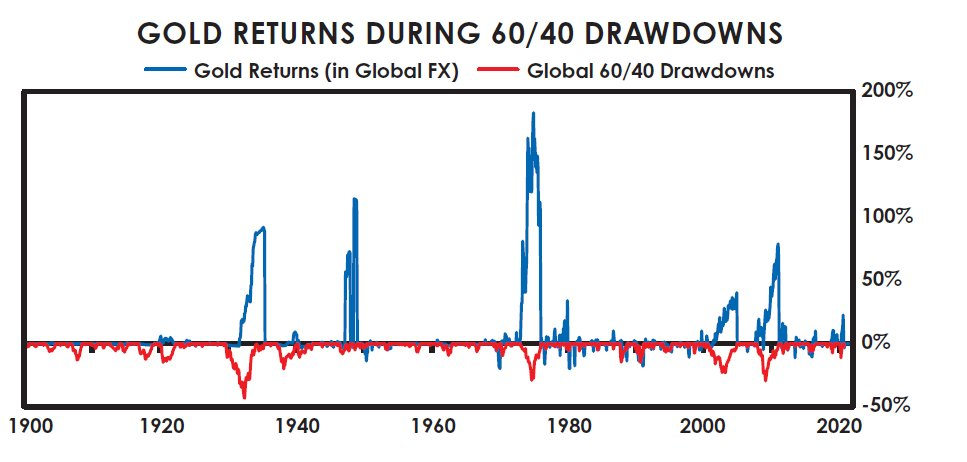

貨幣貶值時期,硬資產(如黃金)價值相對上升。下圖顯示:經典 60/40 組合價值下跌期,恰與黃金價格上漲期重疊。我並非推薦黃金,而是客觀呈現經濟機制如何映射於歷史市場表現。

投資者最需自問的關鍵問題:「當前利率,是否足以補償貨幣貶值風險?」

大債務/貨幣/資本市場週期的運作,始終圍繞兩大軸心: 1) 實物/有形貨幣與實物/有形財富; 2) 金融貨幣與金融財富。

金融資產的價值,僅在於其可兌換為真實貨幣與真實財富的能力。週期上升期,金融索取權(債務與股權)相對於其所代表的實體基礎急速膨脹,主因有三: a) 資本家創造與銷售金融資產有利可圖; b) 政策制定者藉擴張信貸與資本市場刺激需求; c) 金融資產帳面價值上升,營造「全民富裕」幻覺。結果是:中央政府與央行創造的金融索取權,遠超可兌換的真實財富。

當利率下降與貨幣注入雙雙推升資產價格,金融資產看似更具吸引力,但其未來預期報酬卻同步下滑。未償索取權越龐大,風險越高——本該由更高利率補償,但往往沒有,因彼時「一切看起來都很好」,危機記憶已然淡去。

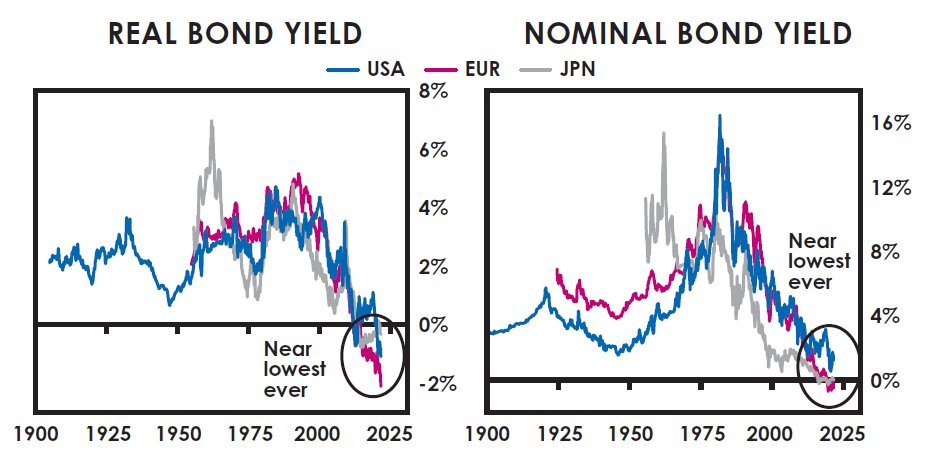

以下四張圖補充關鍵視角:回溯至 1900 年的美國、歐洲與日本實際債券收益率、名目債券收益率,以及名目與實際現金利率。可見:當前儲備貨幣主權債券的實際收益率接近歷史最低,名目收益率約為 0%,現金實際收益率更低(雖尚未達 1930–45 年或 1915–20 年大印鈔時期的極端負值)。

這意味著什麼?投資的本質,是將貨幣轉化為未來購買力。若今日付出 100 美元,需等待多久才能收回本金? → 美國債券:約 45 年; → 日本債券:約 150 年; → 歐洲債券:因負名目利率,可能永遠無法收回。

若考慮通脹,情況更嚴峻:美國與歐洲,您可能永遠無法拿回原有購買力(日本需逾 250 年)。負實際利率國家,購買力必然大幅萎縮。

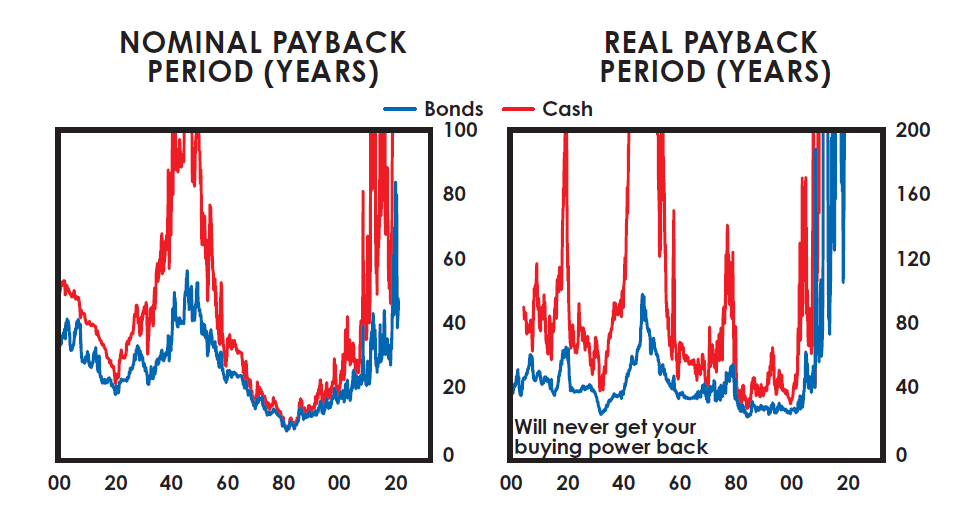

與其接受低於通脹的回報,何不購入任何價值等同或超越通脹的資產?我觀察到多類資產具備顯著跑贏通脹潛力。下圖顯示美國現金與債券的「本金回收期」(名目值與實際值),創下歷史最長紀錄——荒謬卻真實。

結語:以歷史為錨,以原則為帆

本文呈現的是 1900 年以來,從投資者視角所見的大週期圖景。縱觀全球 500 年史,乃至中國 1,400 年史,同一週期因相同因果反覆上演。

1945 年前的黑暗年代,正是大週期過渡晚期的典型樣貌:革命性重組正在發生。儘管可怕,但與之後新秩序確立後的驚人上升期相比,它只是黎明前的長夜。正因為這些事已發生無數次,而未來不可預知,我絕不會在缺乏防禦機制的情況下進行投資——無論是對週期判斷的誤差,抑或是黑天鵝事件的突襲。

腳註

[1] 折現率是評估未來金錢「當下價值」所用的利率,計算方式為:比較今日以該利率投資多少金額,可在未來特定時點等於某一目標數額。

[2] 若政府體系崩潰,非政府力量將接管——此為另一故事,本文不深入探討。

[3] 數位貨幣正是當代「金融煉金術」的最新體現。

[4] 十年複利下,收益累積效應大於損失(因持續在收益基礎上增值);而損失逼近零時,後續百分比損失的美元金額遞減。此處年化比較基於平均 10% 收益與 -5% 損失的複利模型;極端值下乘數將進一步放大。

[5] 中國與俄羅斯 1950 年前債券數據,以硬通貨債券回報建模(視同國內投資者對沖回本幣);革命時期股債建模為完全違約。年化回報假設完整十年期,即使市場於該十年內關閉。

[6] 比利時、希臘、紐西蘭、挪威、瑞典、瑞士等小國及新興市場的劣質資產回報案例未列入。表格僅顯示各國/時期最差的 20 年窗口(例如德國 1903–23 年之表現,將排除 1915–35 年之更差表現)。60/40 組合假設於 20 年窗口內每月再平衡。

[7] 本圖雖非詳盡,但我僅列入於 20 年期內有明確證據的事件。分析中,「財富沒收」定義為政府(或革命力量)大規模、非經濟性強制出售私人資產;「資本管制」定義為對資金跨境流動構成實質限制(不包括單一國家定向制裁)。

[8] 401(k) 方式稅務影響,按 20 年投資期結束時 26% 所得稅率(參照美國國會預算辦公室 2017 年最高五分之一聯邦有效平均稅率)計算;經紀帳戶則分別對股息(26%)、資本利得(20%)課稅,並允許損失抵扣收益。

[9] 基於 2021 年 8 月 30 年期名目債券收益率(視為永續年金)估算。