比特幣開年重挫,市場是否築底?

TL;DR

- 2 月份,因避險情緒升溫與流動性不足,加密資產調整幅度擴大,市場抗衝擊能力下降;

- 市場需求轉弱:Coinbase 溢價指數持續為負、比特幣 ETF 資金淨流出、穩定幣增速放緩,反映機構參與度明顯下滑;

- 估值重塑持續進行,結構性趨勢未停滯——真實資產代幣化(RWA)活躍度上升,鏈上基礎設施加速與傳統金融市場融合。

2026 年 2 月,加密產業延續前期震盪格局,基本面進展被疲軟行情所掩蓋。在宏觀環境劇烈波動下,資產價格陷入兩難:既難以完全脫離傳統風險資產邏輯,又持續夯實金融基建底層能力。本文系統梳理當月關鍵市場動態、資金流向、流動性變化及基礎設施演進,助您掌握核心脈絡。

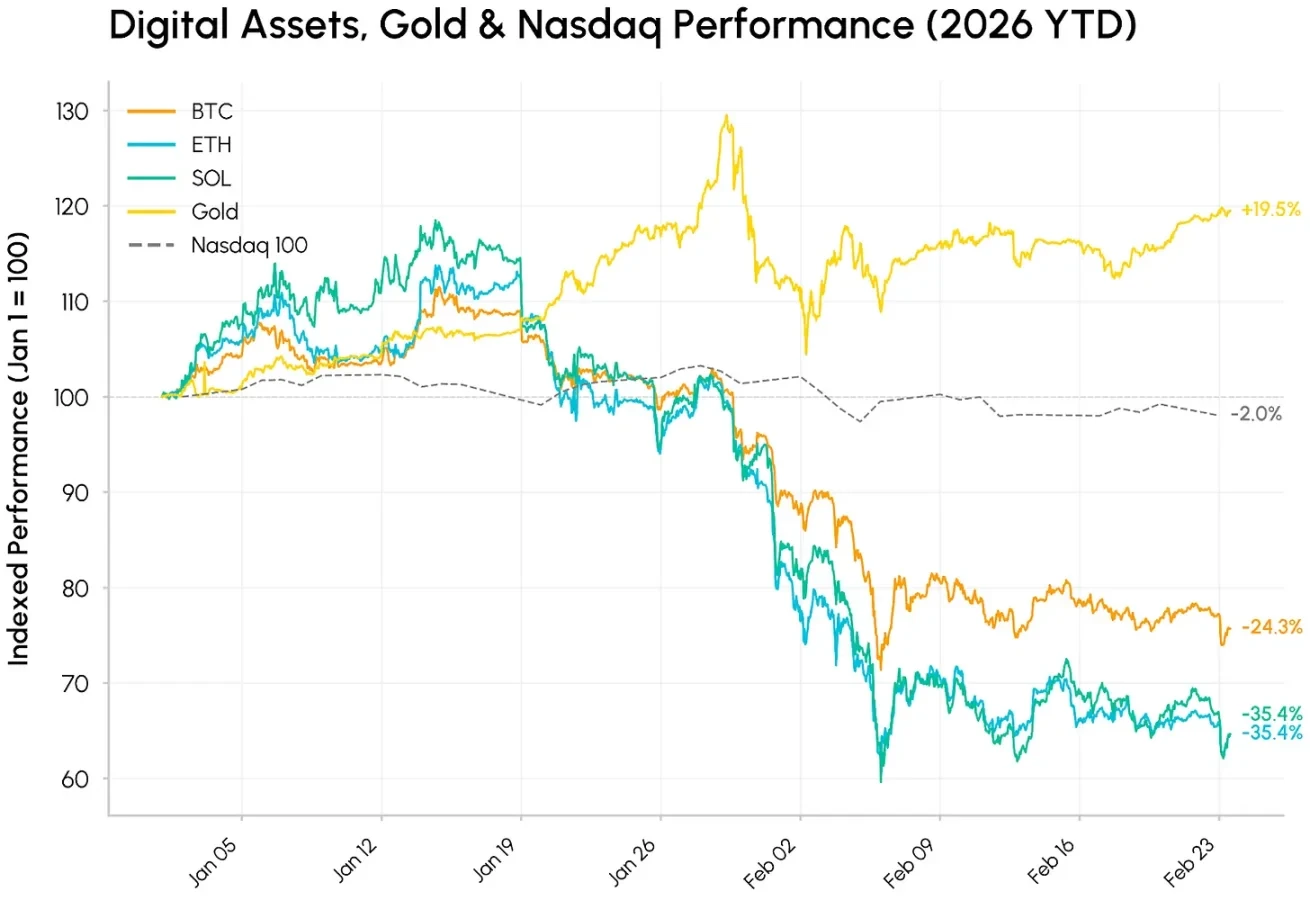

市場表現:創紀錄的年初回調

2 月開局即迎來劇烈波動。2 月 5 日至 6 日,比特幣單日暴跌並一度跌破 61,000 美元,成為近十餘年來最疲弱的年初行情之一。自 2025 年 10 月高點以來,整體加密市場持續下行:比特幣價格較高點回落近 50%,以太坊與 Solana 價格亦跌回 2024 年現貨 ETF 獲批前水準。

值得注意的是,各類資產走勢嚴重分化:黃金年內漲幅達 15%,在地緣政治緊張與關稅不確定性加劇背景下,持續受避險需求與非美元價值儲存功能支撐;相比之下,加密資產在避險情境中展現出高 Beta 科技股特徵,緊跟納斯達克等成長型股指同步下跌,反映市場正於 AI 浪潮推進與外部衝擊風險間激烈博弈。

本次調整本質上是風險偏好回落、市場流動性枯竭與去槓桿過程疊加所致,而非基本面崩壞。

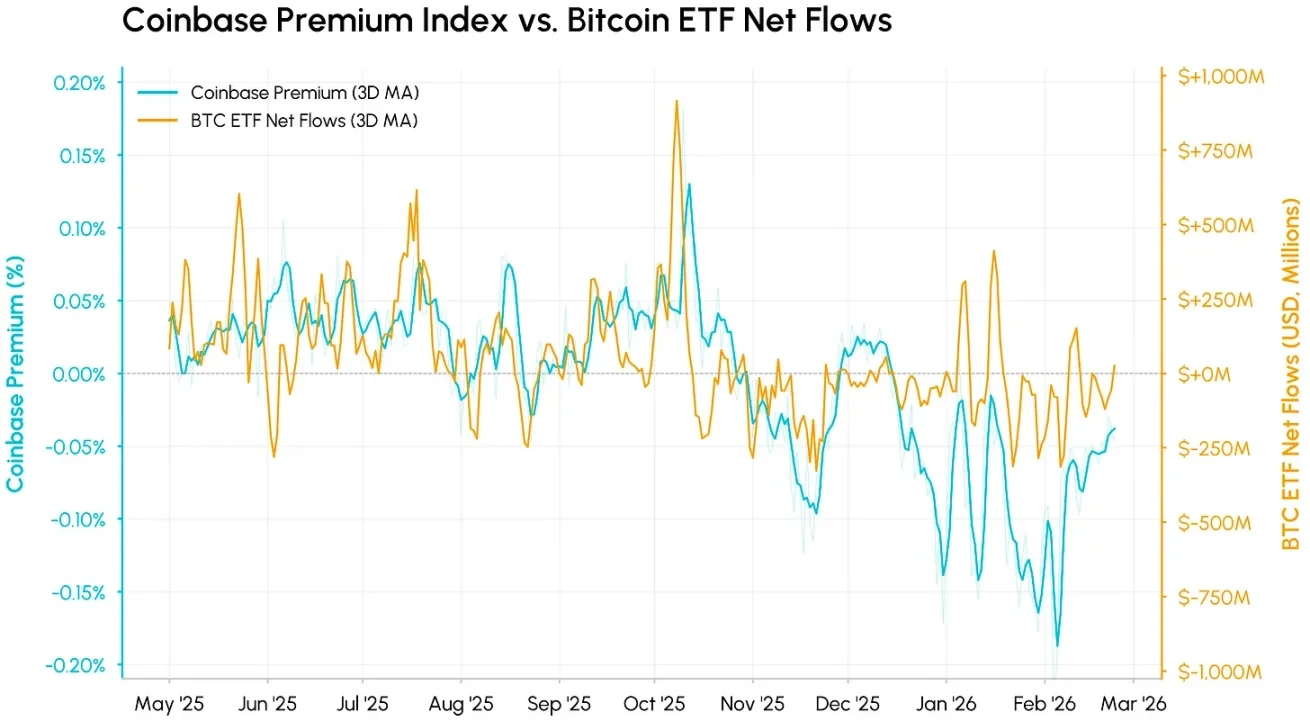

資金撤退:機構需求同步萎縮

Coinbase 溢價指數(衡量 Coinbase BTC/USD 與 Binance BTC/USDT 價差)為觀察美國現貨市場需求的核心指標。該指數自 2025 年 11 月起持續為負,2 月進一步加深,顯示美國市場賣壓沉重、機構買盤長期缺席。近期指數小幅修復,或意味著最猛烈拋售階段已過,但整體需求仍處低迷。

與比特幣 ETF 資金淨流向對比可見高度同步性——兩者均從不同維度驗證美國機構參與度衰退,且幾乎同時跌破零軸。歷史經驗表明,溢價通常先於 ETF 流動變化,因其反映即時現貨價格反應,而 ETF 贖回需更長結算週期。截至 2 月底,現貨比特幣 ETF 累計淨流出逾 40 億美元,幾乎抵消去年大部分淨流入。

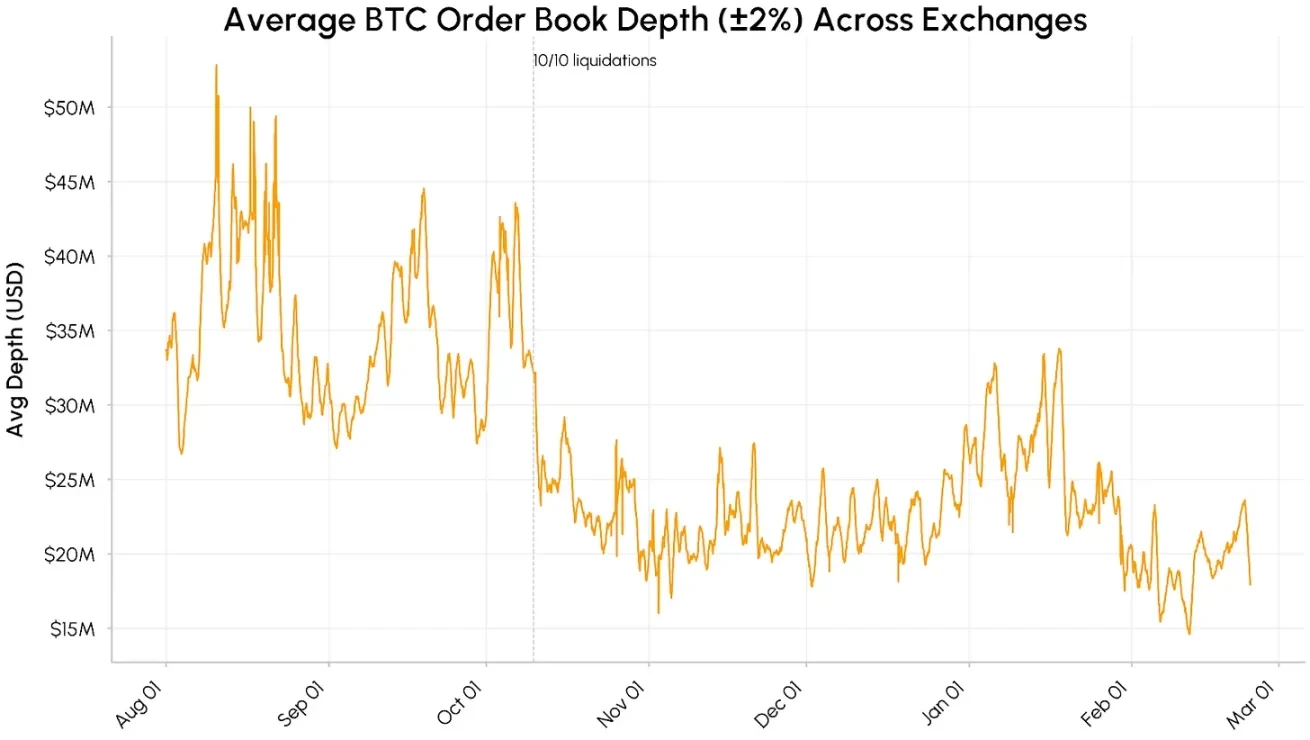

流動性危機:訂單簿深度萎縮、交易量異常飆升

市場流動性持續脆弱。主流交易所比特幣現貨訂單簿深度(±2% 價格區間內總掛單量)已由 2025 年 8–10 月的 4,000–5,000 萬美元,暴跌並長期維持於 1,500–2,500 萬美元區間;2 月再度收窄,直接放大價格波動幅度。

穩定幣供應增長亦顯著放緩:USDT 與 USDC 總市值持續徘徊於 2,600 億美元附近,表明新資金入市近乎停滯,而非既有資金大規模撤離。綜合判斷:機構需求退潮、訂單簿深度不足、穩定幣增量停滯,共同構成當前復甦條件尚未成熟的關鍵證據。

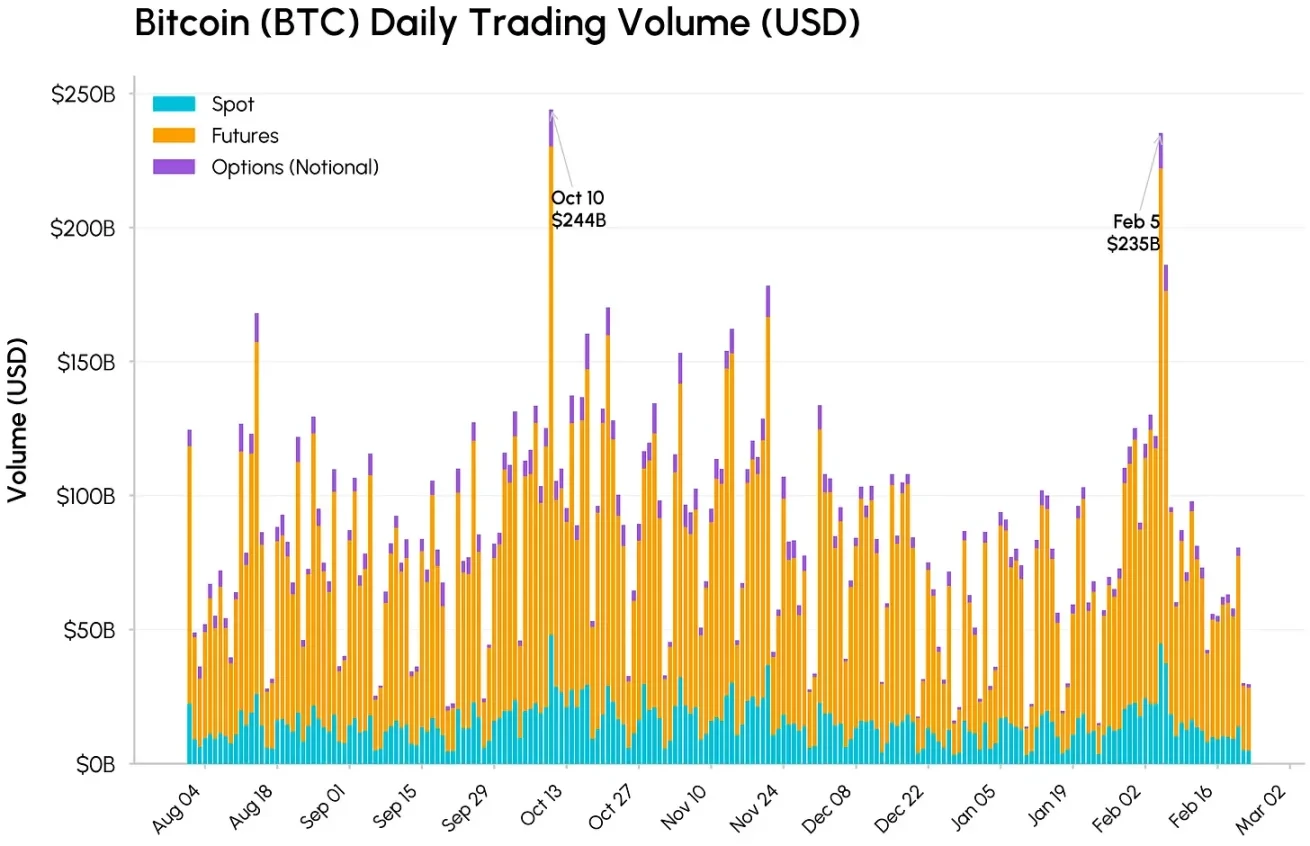

10 月 10 日與 2 月 5 日,現貨、期貨與期權三類市場交易量均出現異常飆升:比特幣單日總交易量分別達 2,440 億與 2,350 億美元,其中 2 月 5 日期貨交易量高達 1,770 億美元,佔主導地位。儘管市場波動強度與 10 月相當,但現貨交易量略低,恰與訂單簿深度萎縮導致價格易被撬動的現象吻合。歷史規律顯示,此類高成交量拋售往往伴隨強制平倉尾聲,預示本輪下跌最劇烈階段可能已接近尾聲。

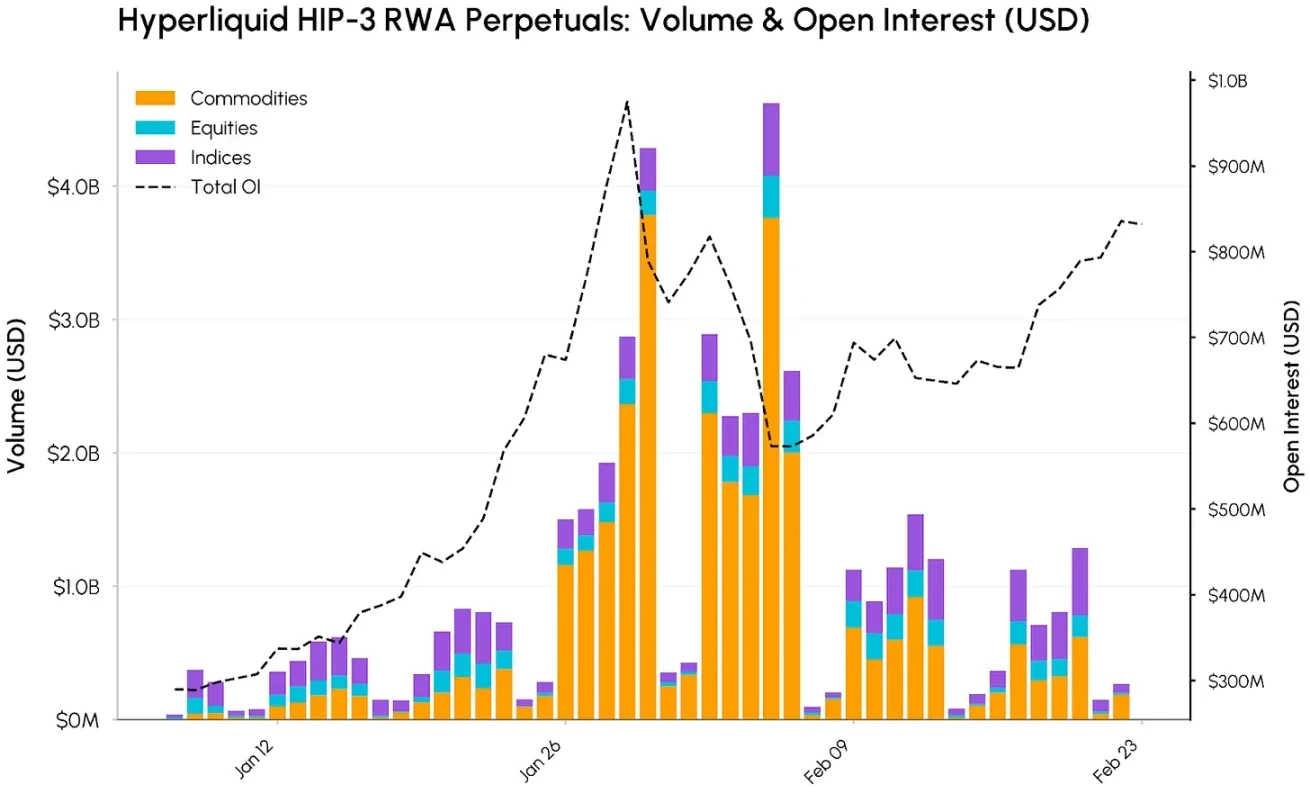

RWA 革命加速:Hyperliquid 的 HIP-3 永續合約爆發

與價格疲軟形成鮮明對比的是,真實資產代幣化(RWA)及鏈上金融與傳統市場融合進程持續提速。Hyperliquid 成為關鍵載體之一,其永續合約產品線已從加密資產延伸至大宗商品、美股個股、納斯達克 100 指數等廣泛資產類別。

這一擴張得益於 HIP-3 協議升級——實現無需許可地為任意資產創建永續市場,內建去中心化預言機與自動化費率模型。

儘管比特幣與以太坊仍是未平倉合約(OI)最大品種,但 HIP-3 市場佔比穩步提升。2 月 5 日,HIP-3 永續合約總交易額峰值達 46 億美元,其中大宗商品貢獻 38 億美元;1 月累計交易額逾 300 億美元。黃金、白銀表現尤為突出,白銀單日交易額峰值達 34 億美元。

未平倉合約同步攀升:HIP-3 市場總 OI 自 1 月初約 2.9 億美元,升至 1 月 29 日近 9.75 億美元峰值,2 月底雖回落至約 8.3 億美元,但仍遠高於年初水準——印證市場對鏈上商品、股票與指數敞口的需求正穩健增長。

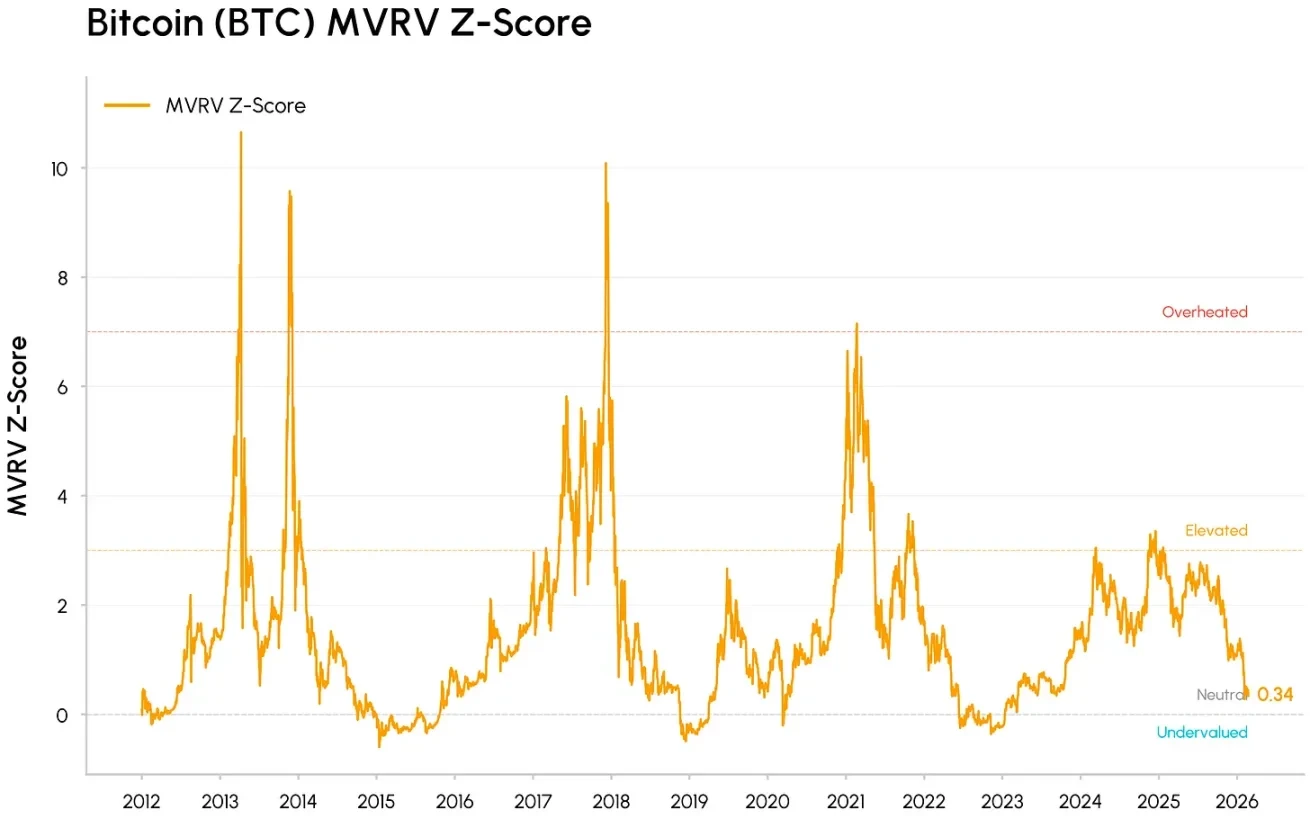

比特幣進入「價值區間」:已實現價格與估值指標雙重驗證

比特幣此輪下跌已逼近「已實現價格」(約 55,000 美元),即全網所有流通代幣的平均鏈上持有成本。歷史熊市底部經驗表明,價格在已實現價格附近或下方震盪,常標誌市場情緒由狂熱轉向投降,並逐步邁入長期囤積階段。

其他估值指標亦提供佐證:MVRV(市值相對於持有者總成本比率)已壓縮至歷史低估區間,雖尚未觸及前幾輪熊市極端低位,但已充分釋放泡沫。這意味著市場已完成初步出清,正穩步進入具備長期配置價值的「價值區間」。

在價格調整之際,多項深層趨勢持續推動加密資產融入主流金融基礎設施:Hyperliquid 的 HIP-3 展示了加密交易平台如何日益承擔傳統資產交易職能;貝萊德將代幣化基金 BUIDL 上線 Uniswap,阿波羅收購 MORPHO 協議代幣,皆彰顯機構正主動整合 DeFi 流動性與治理機制;Aave、Uniswap 等頭部協議亦逐步明確代幣持有者權益與價值捕獲路徑,行業正由純敘事與治理驅動,邁向具備現金流屬性的資產範式。與此同時,CME 推出 24/7 加密期貨、CFTC 對預測市場態度轉趨開放,顯示監管框架正積極適應加密市場全天候運作的新現實。

結論:一場流動性壓力測試,而非基本面崩塌

2026 年 2 月的深度調整,本質上是一次避險環境下的流動性壓力測試,而非產業基本面向下拐點。加密資產仍被市場作為高敏感度、與經濟增長掛鉤的風險資產交易,但其在金融基礎設施建設、機構投資組合配置、鏈上與傳統市場融合中的角色,正以前所未有的速度深化與固化。

短期市場或將延續震盪格局,但《CLARITY 法案》立法進展與 ETF 資金流向逆轉,將成為驗證需求能否實現可持續復甦的關鍵催化劑。