球隊以預測市場對沖風險

預測市場早已不只是球迷交易的地方:如今,球隊本身也開始運用它來管理財務風險。

舉個簡單例子:一支籃球隊向主教練承諾,若球隊晉級季後賽,即發放 2000 萬美元獎金。這項激勵條款看似直接明瞭——只要達成目標,獎金便自動支付。

但從財務角度來看,這卻是一筆龐大的或有負債。無論球隊當年營收高低、現金流狀況如何,只要晉級季後賽,這筆資金就必須支出。

過去,球隊通常透過購買體育保險來對沖此類風險。經紀人設計保單,尋找願意承保的保險公司;而保險公司往往再將部分風險轉移給再保險公司,避免獨自承擔全部敞口。最終保費由機構間私下協商決定,其中已內含對晉級機率的專業評估——但這個關鍵數字從不公開,僅存在於報價文件之中。

現在,同一風險有了全新解法。

球隊晉級季後賽的機率,其實已在預測市場中被持續定價。這些價格每日公開交易、實時波動,且對所有參與者可見。

球隊不再只能依賴封閉的保險報價,而是能直接參照公開市場所反映的機率,用以對沖部分績效獎金風險。

體育保險如何運作?

要理解這套機制,需先回顧過去 20 年職業體育產業的演進。

目前全球職業體育年營收逼近 5600 億美元,年均增長約 7%。主要收入來源包括媒體版權、贊助合作、商品授權、串流平台與國際商業拓展。

隨著收入結構多元化,相關合約條款亦同步升級。

今日球員與教練的薪酬,早已不限於基本薪資,更大量綁定「里程碑式」績效獎金:例如主教練若率隊打入分區決賽,可獲 500 萬美元額外獎勵;球員達成 1000 碼衝球、25 顆進球或最低出場次數,亦可觸發獎金;部分合約甚至設定「階梯式」獎勵——季後賽走得越遠,獎金越高。這些條款具法律強制力,一旦條件達成,即須無條件支付。

為管控此類財務敞口,球隊普遍採用保險策略,而非被動承擔風險。他們與專業體育保險經紀人(如 Game Point Capital)合作,由其設計方案並洽談承保方;保險公司則常透過再保險機制,將風險分散至更大資金池。一條看似簡單的獎金條款,背後實則構成一條完整的金融鏈路。

業界以「可保價值(Insurable Value)」衡量此類敞口規模——意指高度依賴持續表現才能實現的未來收益,涵蓋薪資、激勵金、代言收入等。一旦球員受傷缺陣或球隊未能達標,這些收益即面臨中斷風險。

數據清楚顯示此類敞口呈爆炸性成長:2014 年巴西世界盃期間,各參賽隊伍總可保價值約 73 億美元;至 2022 年卡達世界盃,該數字已飆升至 250 億美元——不到十年增長逾三倍。

當如此龐大收益與表現深度綁定,不確定性便無法仰賴運氣,必須系統性管理。一個專門的體育風險管理產業因此誕生:全球體育保險與再保險市場規模目前已達約 90 億美元,預期將於 2030 年翻倍。保障範疇涵蓋賽事取消、運動員傷殘、贊助商履約保證,以及最核心的績效獎金給付風險。

市場中既有專精體育領域的經紀機構(如 Game Point Capital,年處理數億美元保單),也有勞合社(Lloyd’s)等傳統承保巨頭(年簽署逾 2 億美元體育意外及健康保費),更有大型再保險公司——它們同時承保颶風、航空事故等巨災風險。在風險定價邏輯中,季後賽晉級獎金與自然災害同屬「低頻高損」事件,模型框架高度一致。

正因如此,定價過程極度謹慎且私密:經紀人與保險公司談判、保險公司與再保險公司磋商,各方皆以自有模型估算達標機率並納入報價。球隊最終只看見保費金額,卻無法得知背後隱藏的機率假設。

為何私人再保險價格更高?

體育保險成本,不僅取決於球隊達成目標的純機率,更受多重外部因素牽制。

理想狀態下,若晉級機率為 10%,保費應大致反映該風險加合理利潤。但現實中的再保險市場並非理論模型。

再保險公司的資本有限。每投入 1 美元於季後賽獎金保單,就意味著少 1 美元可用於颶風、航空或巨災債券等業務。它們必須持續在地域、風險類型與時間維度上平衡投資組合。因此,在評估體育風險時,會綜合考量四大要素:達標機率、自身資本餘額、結果波動性,以及與既有風險的相關性。

另一關鍵限制在於市場集中度高:全球僅少數幾家再保險機構掌握主要承保能力。能否取得額度、額度多寡,往往取決於其當前組合負荷狀況。

上述因素疊加,導致最終報價不僅包含純粹機率,更內嵌大量球隊無法察覺的隱性成本。

當機率走出黑箱:預測市場的透明革命

長久以來,結果機率貫穿整個保險鏈:再保險建模、經紀人議價、保費敲定——但這個核心數字始終未公開。

如今,預測市場正改變這一切。

Kalshi 等合規平台已推出針對離散現實事件的交易合約,其中一大類即為體育結果。例如:「X 球隊能否晉級季後賽?」

每份合約到期按 1 美元(達成)或 0 美元(未達成)清算。若成交價為 0.06 美元,即代表市場隱含機率為 6%。

此數值非由委員會拍板,而是由真實買賣雙方以真金白銀反覆交易、即時修正所得,具有高度市場驗證基礎。

此模式已進入實戰應用。Game Point Capital 即利用 Kalshi 市場對沖籃球績效獎金風險。一例顯示:季後賽晉級合約於交易所報價約 6%,而場外再保險報價則隱含 12–13% 機率;另一起第二輪晉級案例中,交易所價格近 2%,場外報價則為 7–8%。

差異絕非微不足道。以 2000 萬美元敞口計算,6% 與 12% 的機率差距,直接轉化為數百萬美元保費落差。

你或許會質疑:交易者點選的數字,憑什麼比保險公司模型更可信?

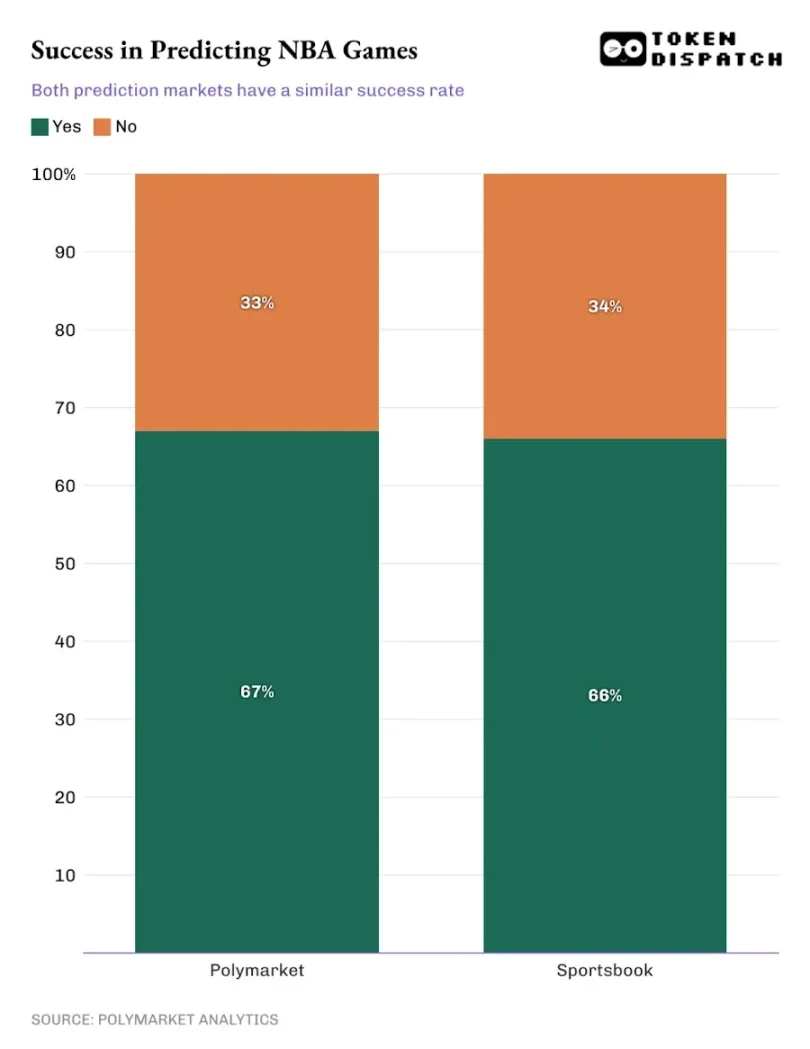

大量學術研究佐證市場賠率的預測效力。數十年來針對體育博彩的實證分析表明,莊家賠率對比賽結果的預測準確度極高。近期比較更進一步:2024–25 NBA 賽季約 1000 場比賽研究顯示,Polymarket 與傳統博彩平台的預測成功率幾乎完全一致。

在市場隱含機率超過 95% 的賽事中,雙方正確率均高於 90%。

選舉市場表現更突出:2024 年美國總統大選期間,一項對比 Polymarket 與傳統民調的研究指出,Polymarket 對最終結果的預測更精準,尤其在搖擺州。

當成千上萬人持續於市場中更新預期,集體智慧所形成的機率,往往驚人貼近現實。

預測市場實現「連續價格發現」:任何新資訊(如主力受傷、戰術調整、賽程變動)一旦出現,即被即時反映並定價,無需等待承保委員會下次會議。

而要真正發揮實用價值,市場還需具備規模承接力。在超級盃等重大賽事中,Kalshi 單日交易量達 2200 萬美元,價格卻未顯著波動——證明市場多空雙方均具備真實深度,足以支持機構級對沖而不扭曲價格。

隨著市場成熟,圍繞預測市場的新興金融工具亦蓬勃發展:

• Kalshinomics:如同股票債券分析師,專注解析事件合約——追蹤機率變化曲線、重大事件前後流動性表現、價格是否偏離基本面;

• PredictionIndex:整合型平台,統一追蹤各預測市場總交易量、合約類型、底層公鏈、交易機制,直觀呈現整體產業規模與生態分布。

當一項結果的機率可被實時定價、且具備充足流動性支撐時,它便成為機構真正可用的金融工具。球隊可直接用公開交易機率對沖績效獎金;贊助商可對沖收視率達標風險;影視製片方可對沖票房里程碑;原則上,任何「結果明確、驗證客觀」的收益,皆可轉化為可交易合約。

機構不再需要耗時談判客製化保險契約——結果本身,即可公開交易。

讓這套架構真正邁向機構級應用的最後一塊拼圖,是「身份」。

傳統保險之所以有效,在於對手方經核實、契約可執行、敞口可審計;而公開市場長期缺乏此一關鍵層級。Dflow 等新創公司正致力將現實世界身分與交易行為綁定——參與者可被識別、篩查,並與實際主體關聯,而非完全匿名。這使得合約清算、風險敞口管理、以及頭寸納入既有合規框架,皆成為可能。

從實際效果觀察,預測市場正逐漸脫離一般交易場所形象,轉變為一層直接運行於「公開機率」之上的功能性保險基礎設施。