芝商所擬發行代幣 華爾街新圍獵

原文作者:Seed.eth , 比推 Bitpush News

在華爾街的權力遊戲中,巨頭從不缺席——他們只是靜待收割全場的時機。

今晨,全球規模最大的衍生品交易市場——芝加哥商業交易所(CME Group)執行長 Terry Duffy 於第四季財報電話會議中的一席話,瞬間撼動整體加密與傳統金融市場。

Duffy 正式證實:CME 正積極探索發行自有數位代幣——「CME Coin」。

這絕非一次技術概念驗證;在「資產全面代幣化」(Tokenization of Everything)的時代浪潮下,CME Coin 的推出,標誌著傳統金融(TradFi)對加密原生基礎設施展開一場深度、系統性且具戰略意圖的「圍獵」。

1. CME Coin 是什麼?不是加密貨幣,而是金融基建新樞紐

儘管冠名「Coin」,CME Coin 與一般公鏈代幣或去中心化穩定幣有根本差異。根據 Duffy 的公開說明,可歸納出以下關鍵事實:

- 將運行於去中心化網路之上,但由 CME 主導設計與治理;

- 明確區別於其與 Google Cloud 合作開發的「代幣化現金(Tokenized Cash)」專案,屬獨立戰略舉措;

- CME 強調自身作為「系統重要性金融市場基礎設施機構(SIFMU)」的獨特地位——此身分使其直連美聯儲清算系統,具備極高監管信任度與操作權限。

換言之,CME Coin 的本質並非投機資產,而是為下一代金融基礎設施打造的「數位結算樞紐」,核心功能聚焦於兩大面向:

· 即時結算工具:取代傳統跨行電匯,在機構間實現 24/7 全天候、秒級清算,尤其適用於加密期貨等高波動性產品;

· 代幣化保證金資產:將現有靜態抵押品轉化為可程式化、可流動、可自動執行的鏈上代幣,大幅提升資金使用效率與風險管理彈性。

2. 為何是 2026 年?CME 的三大戰略動機

CME 選擇此刻入局,並非跟風,而是緊扣其 2026 年全面數位化升級藍圖,佈下三步關鍵棋:

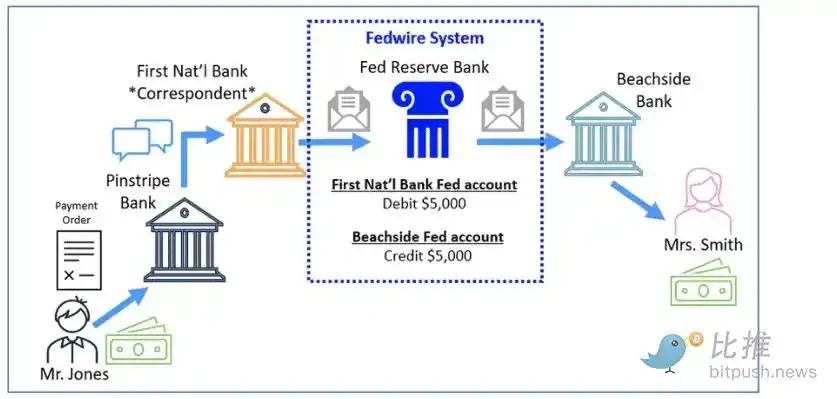

破解「週末流動性黑洞」

CME 已宣布將於 2026 年全面啟動加密期貨 24/7 交易。然而,現行 FedWire 等傳統清算系統每逢週末停擺,一旦週六夜間比特幣暴跌,機構無法即時補充保證金,爆倉風險將呈指數上升。CME Coin 基於區塊鏈的永續運作特性,正是解決此致命缺口的「金融急救藥」。

奪回被穩定幣壟斷的「利息主權」

當前,全球加密市場參與者大量持有 USDT、USDC 等第三方穩定幣,導致數千億美元現金沉澱於 Tether 或 Circle 等私營公司帳戶中,每年產生數億美元利息收益亦由其獨享。CME Coin 的推出,旨在將這筆龐大資金流導入自身資產負債表,重掌「資金定價權」與「利潤分配權」。

築起「合規護城河」,重新定義抵押品質標準

貝萊德 BUIDL 基金、摩根大通 JPM Coin 的先後落地,已揭示一項共識:未來金融競爭的核心,不在交易席位多寡,而在「抵押品效率」與「合規可信度」。

CME CEO 明確指出:相較於中小型銀行或民間企業發行的代幣,市場更信任由 SIFMU 級機構發行的資產。此言表面是風險管理要求,實則為標準制定權的宣示——透過抬高抵押品「出身門檻」,CME 正將現有民間穩定幣逐步邊緣化,打造一個僅限頂級金融機構參與、受法律與監管雙重保障的「高階會員制金融沙盒」。遊戲規則,自此由他們書寫。

3. 對 USDT/USDC 的真實衝擊:不只是競爭,更是層級碾壓

Tether(USDT)與 Circle(USDC)長期憑藉先發優勢與流動性慣性主導穩定幣市場。但 CME Coin 的登場,正從兩個根本維度瓦解其護城河:

它不只是資產,更是「流動的清算權」

USDT/USDC 的角色本質是「資金搬運工」;而 CME 所處理的是涵蓋利率、商品、股權等總值數兆美元的全球衍生品頭寸——其清算系統,即是全球金融穩定的「心臟起搏器」。

· 核心地位不可替代:一旦 CME Coin 成為官方認可的保證金資產,即將直接嵌入全球金融體系最底層——價格發現、風險定價與系統穩定性的神經中樞;

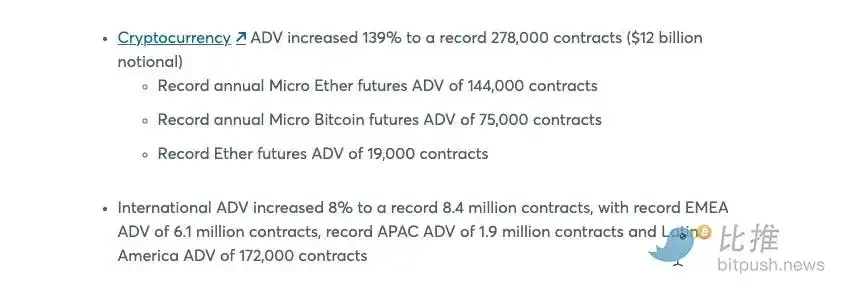

· 制度性剛需:任何在 CME 開展業務的銀行與機構,為滿足即時保證金追繳要求,將被強制持有 CME Coin。這種由清算規則驅動的「被動需求」,遠超任何原生加密資產所能觸及的深度與廣度。據 CME 2025 年 1 月財報顯示,其加密期貨日均交易量已達 120 億美元,微型比特幣(MBT)與微型以太坊(MET)合約增長尤為迅猛。

抵押品即主權:重塑全球金融的「數位咽喉」

現代金融體系中,抵押品才是真正的權力咽喉——它決定誰能入市、能加多少槓桿、甚至能否存活。

· 強化中介壟斷:與區塊鏈倡導的「去中心化」相反,CME Coin 是以數位外殼,進一步鞏固其作為全球頂級金融中介的結構性權力;

· 封閉生態,精準控制:不同於開放無門檻的 DeFi 協議,CME Coin 幾乎確定為純機構專用閉環系統,無開放治理,唯具法律背書之清算權與最終裁量權;

· 收益率虹吸效應:華爾街巨頭推出的代幣普遍內建「生息」或「手續費抵扣」機制。面對目前逾 5% 的無風險美債收益率,機構缺乏長期持有一般穩定幣的經濟動機。

結語:這不是去中心化的勝利,而是傳統金融的數位加冕

CME 的策略,並非孤例。摩根大通(JPMorgan)近期已透過其 JPM Coin(JPMD),於 Coinbase 二層鏈 Base 上正式推出代幣化存款服務——傳統跨行調撥需耗時數日,JPMD 實現毫秒級結算,悄然重塑大型金融機構間的頭寸管理方式。

這些巨頭的路徑高度一致:擁抱區塊鏈的效率,卻堅守傳統金融的權力結構;採用去中心化技術,卻拒絕去中心化治理。

這不是加密原住民所期待的「DeFi 勝利」,而是一場傳統金融秩序的「數位加冕禮」——過去的「清算壟斷權」,正被精巧轉譯為未來的「數位通行證」。

一旦這套由頂級 SIFMU 主導的規則全面落地,戰場將徹底重劃。屆時,不僅是當前主流民間穩定幣,就連許多中小型銀行發行的代幣,都可能因不符「合規抵押品」新標準,而喪失在全球核心金融市場的准入資格。

原文連結