定價機制失靈:比特幣敘事衝突

原文作者: Luis Flavio Nunes

原文編譯: 深潮 TechFlow

導讀:2026 年 1 月 29 日,比特幣單日暴跌 15%,從 96,000 美元跌至 80,000 美元。詭異的是:股市崩盤時它應作為避險資產上漲,結果卻下跌;美聯儲釋放鷹派訊號時它應作為風險資產下跌,結果也下跌。比特幣在兩個相反事件中同步崩潰。

本文指出:比特幣正同時承擔四種相互矛盾的身分——通脹對沖工具、科技股、數位黃金、機構儲備資產。當這四種身分激烈競爭主導權時,市場陷入根本性混亂。

作者提出四條可能的解決路徑,並分析哪一條最有可能推動比特幣邁向 15 萬美元。

全文如下:

2026 年 1 月 29 日,比特幣單日重挫 15%,由 96,000 美元急瀉至 80,000 美元。真正引人深思的,不是跌幅本身,而是它在兩類本應引發相反價格反應的事件中——同步走弱。

一為股市崩盤:理論上應強化其「避險資產」屬性;

二為美聯儲明確釋放緊縮訊號:理論上應壓制其作為「風險資產」的表現。

結果,比特幣雙雙失守。它未與股票背道而馳,反而同向下挫;數位黃金理應在鷹派消息中走強,卻反向暴跌。市場對比特幣「本質是什麼」的基礎認知,已然瓦解。

四種無法共存的身分

比特幣當前在市場中被同時交易為四種截然不同的資產。每種身分對價格行為提出互斥要求。當四者爭奪定義權,結果只能是系統性失序。

身分一:通脹對沖工具

固定總量 2,100 萬枚,理論上應在法定貨幣貶值時升值——這是其誕生的核心承諾:數位稀缺性對抗無限印鈔。

現實數據卻呈現反差:2025 年通脹恐慌主導市場期間,黃金飆升 64%,比特幣反跌 26%。面對消費者物價指數(CPI)意外上升,比特幣偶有上漲;但核心個人消費支出(Core PCE)顯示通脹升溫時,它卻常下跌。反應毫無一致性,近乎隨機。

若真具備通脹對沖功能,它應對所有貨幣貶值信號做出方向一致的反應。如今的選擇性反應,暗示其真實驅動力或為其他變量——例如同時影響挖礦成本與能源價格的宏觀因素。

身分二:科技股

比特幣與那斯達克指數 30 天相關性高達 0.68。當科技股因成長預期降溫而下跌,比特幣同步跟跌;美聯儲暗示收緊政策引發科技股拋售時,比特幣跌幅往往更劇烈。

若僅是一檔「高波動科技股」,投資者何不直接持有那斯達克?科技股雖不配息,卻創造真實營收與利潤;比特幣兩者皆無。純科技敞口,透過實際科技企業實現才更合理。

問題更深層:比特幣的原始價值主張,正是「與傳統市場低相關性」。若它只是一檔槓桿那斯達克,便完全喪失在已持有多頭股票的投資組合中之配置意義。

身分三:數位黃金

1 月下旬,恐慌情緒蔓延,黃金衝破 5,500 美元創歷史新高;與此同時,比特幣崩至 80,000 美元。就在「數位黃金」最應驗證自身價值的關鍵時刻,兩者背道而馳。

2026 年,比特幣與黃金的相關性轉為負值(-0.27)。當黃金在鷹派美聯儲訊號下上漲 3.5%,比特幣卻暴跌 15%;比特幣兌黃金比率更跌至 16.68 倍,創歷史新低。

若確為「數位黃金」,它已徹底未通過最基本壓力測試:黃金之所以成為危機對沖,正因其在恐慌升溫時遠離風險資產;比特幣卻緊貼風險資產同向運動——這從根本上否定了其黃金屬性。

身分四:機構儲備資產

部分企業與政府已將比特幣納入戰略儲備:日本 Metaplanet 持有 35,100 枚;美國政府亦將查扣比特幣整合進戰略儲備。此敘事指向比特幣未來將成為養老基金與央行核心持倉。

但行為與故事嚴重脫鉤:機構並未於波動中長期持有,而是頻繁執行基差交易、沽出波動性,視其為純粹交易工具。ETF 資金流亦以套利活動為主,而非反映長期信念的淨買入。

若真視比特幣為黃金級別的儲備資產,機構理應於崩盤中持續累積、永不出手。現實卻是:他們在下跌中賣出、反彈中買入——這是交易員行為,絕非儲備管理者所為。

估值悖論:四種身分,四種公允價

每種身分,都指向截然不同的內在價值區間:

- 若為通脹對沖工具:參照黃金在相似貨幣環境下的表現,合理價格應為 120,000–150,000 美元;

- 若為科技股:基於與那斯達克的高度相關性及零現金流特性,合理價格應為 50,000–70,000 美元;

- 若為數位黃金:套用黃金 65 年價值軌跡至數位稀缺性模型,價格應 突破 150,000 美元;

- 若為機構儲備資產:依政府與企業採用速率推估,年底目標價約為 100,000–120,000 美元。

當前 80,000 美元的市價,不契合任一框架。它處於尷尬中間地帶,既無法取悅任何估值模型,亦無法驗證任何核心論點。這不是市場尋求均衡的過程,而是市場對「該為何物」徹底失焦的體現。

華爾街無法定義自己擁有的東西

Robbie Mitchnick 在全球最大資產管理公司貝萊德(BlackRock)負責數位資產策略。2025 年 3 月,他公開坦言:

「比特幣本質上看起來像數位黃金。但有些日子,它的交易方式完全不像。比如關稅政策宣布後,它像股票一樣下跌——這讓我困惑,因為我不明白關稅如何影響比特幣。答案是:它根本不該影響。」

連比特幣最主要的機構倡導者都坦承不解。若貝萊德尚且無法釐清比特幣的本質,散戶投資者又怎能被期待理解?

這種集體困惑催生機械性問題:當機構無法對資產進行明確分類,便被迫依賴「歷史相關性」建構風險模型。一旦相關性突變(如 1 月崩盤),模型即觸發強制再平衡——在下跌中拋售,引發連鎖踩踏。

想像一艘船的自動駕駛儀:它依據過去風向模式操舵。當風向驟變,自動駕駛會過度修正,導致劇烈搖晃。人類可平穩導航,但自動駕駛只懂歷史數據。比特幣的身份危機就是那陣突變之風,而機構演算法,正是暴風雨中失控修正的自動駕駛。

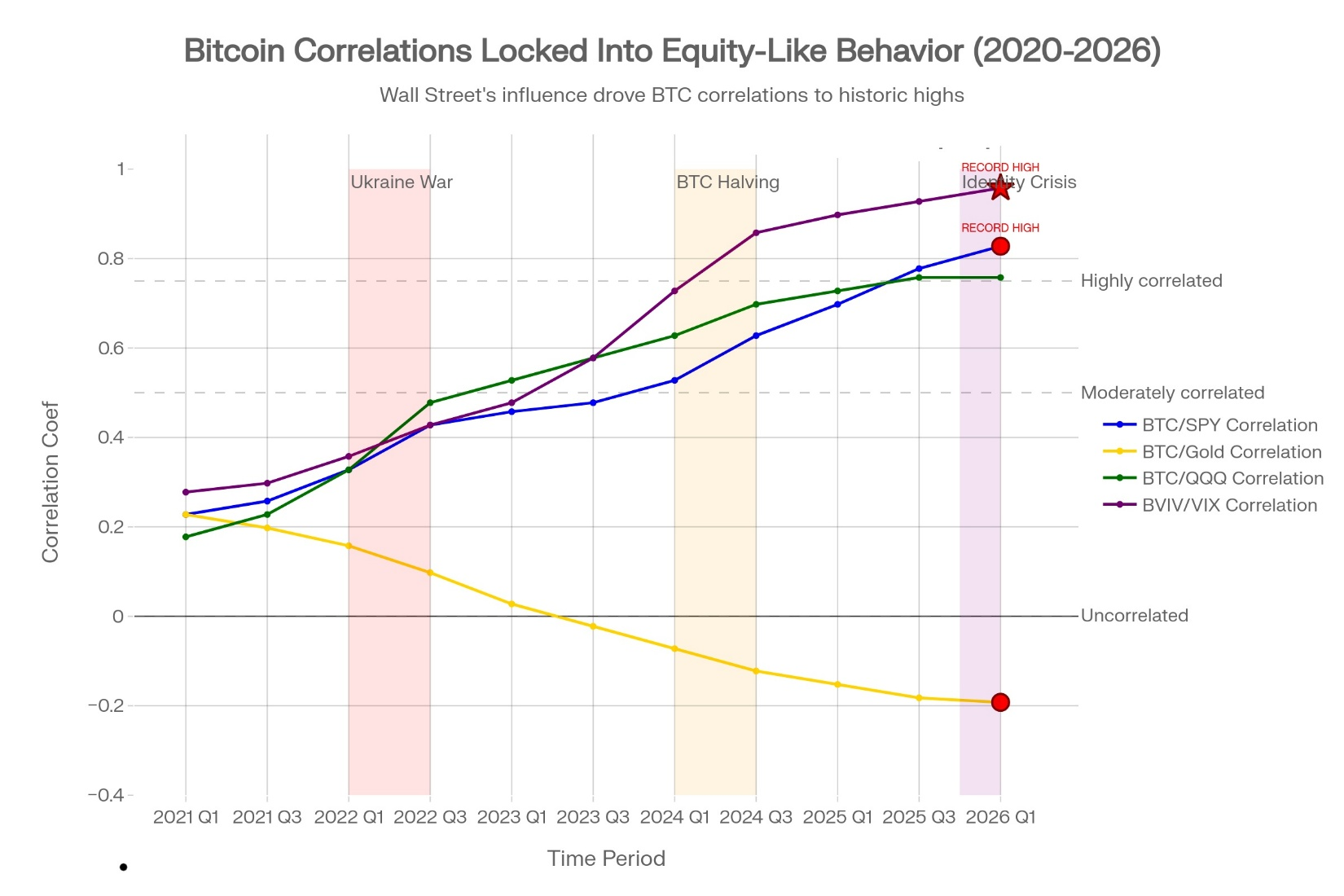

多元化之死:比特幣與股票的相關性,自 2021 年的 0.15 飆升至 2026 年 1 月的 0.75——這五年劇變,完全由機構風險管理驅動,與比特幣實際採用率或基本面無關。更具破壞性的指標是:比特幣波動性與股市波動性(VIX)的相關性達 0.88(紫線),創歷史新高。這證明比特幣正被機械性交易,而非基於自身效用。購買它作為對沖的投資者,實則買入一檔槓桿化、高波動的股票押注——崩盤時放大損失,而非抵銷損失。

波動性同質化:失去獨立價格發現

比特幣波動性已與股市波動性高度同步。2026 年 1 月,其與 VIX 指數相關性達 0.88,為史上最高紀錄。

回溯 2020 年,這一數值僅為 0.2,顯示當時比特幣波動性具有獨立性。到 2026 年,它已徹底與股市波動同頻共振。

原因在於:機構交易者正於所有資產類別中同步拋售波動性。當 VIX 升破特定閾值,演算法即自動拋售比特幣、股票與大宗商品,以壓抑投資組合整體波動。此舉與比特幣基本面毫無關聯,純屬風險管理機制,在各資產中一視同仁地執行。

結果是:比特幣已喪失獨立的價格發現機制。其價格不再由採用率、實際使用或稀缺性驅動,而是由「相關性假設」與「波動性控制演算法」主導。

數據佐證此說法:2026 年 1 月,即使價格反彈至 96,000 美元,比特幣日活躍地址數仍持續下滑;儘管機構採用聲稱加速,整體交易量卻同步萎縮;而支援實際支付的閃電網路(Lightning Network)同比增長 266%,價格卻下跌。

使用量上升,價格下跌——這鐵證如山:驅動價格的是頭寸與相關性,而非基本面。

反身性陷阱:自我實現的預言

喬治·索羅斯(George Soros)提出的「反身性」,指一種價格運動本身推動進一步運動的反饋循環,與基本面脫鉤。

比特幣已深陷此陷阱。

機構預設比特幣與股票相關性為 0.75,選擇權交易員據此建構對沖;當股票移動 2%,演算法即觸發比特幣同步移動 2%。這形成自我實現的預言:比特幣與股票同向運動 → 交易員相信它是股票 → 散戶跟進交易 → 實際基本面徹底邊緣化。價格完全脫離效用基礎。

這非暫時性混亂,而是結構性困境。在機構就比特幣「究竟為何物」達成共識前,反身性循環將持續存在。每一次反彈,都已埋下下一波崩盤的種子——因市場無法就「為何反彈」取得一致答案。

散戶實際擁有什麼?

多數散戶相信自己購入比特幣是為了分散風險,可對沖通脹、降低股票曝險。數學證明:這只是幻覺。

舉例說明:一位投資者持有 100,000 美元股票,另配置 5,000 美元比特幣以求多元。

當股票下跌 10%,投資組合虧損 9,000 美元;若比特幣與股票相關性為 0.75,則同步下跌 15%,比特幣部位再虧 750 美元;總虧損達 9,750 美元。

若未配置比特幣,虧損本僅為 9,000 美元。比特幣非但未分散風險,反而惡化了結果。此相關性意味著:它放大股票損失,而非抵銷。

真正的多元化需要「負相關性」:危機期間,債券與股票負相關;黃金於危機中亦呈負相關。比特幣卻維持正相關,使其作為對沖工具徹底失效。

必然到來的解決方案

比特幣無法長期維持四種互斥身分。2026 年,市場必將透過以下四條路徑之一,強制完成定義。

路徑一:戰略儲備

政府與企業正式將比特幣視為等同黃金的戰略儲備:買入即長期持有,永不拋售。價格波動失去意義,因持有者以「數十年」而非「季度」衡量成功。機構停止交易,轉向囤積。價格將依緩慢、穩定的累積節奏尋找均衡。此路徑有望推動年底價格至 120,000–150,000 美元。

路徑二:風險資產常態化

機構明確將比特幣歸類為商品衍生品或股票類似物,建構能容納極端波動的風險模型。承認它非對沖工具,而是對貨幣擴張的槓桿押注。頭寸規模據此調整。相關性趨於穩定,因全市場對其身分達成共識。價格將於 80,000–110,000 美元 區間震盪,波動性逐步降低。

路徑三:通脹對沖認可

市場最終釐清:比特幣反應的是「貨幣貶值」,而非「消費者物價變動」。與股票相關性降至 0.3–0.4,正式成為黃金的可信替代品。此路徑將推動價格至 110,000–140,000 美元,因投資組合經理將為通脹保護主動配置。

路徑四:多元化失敗

機構意識到比特幣無法分散股票組合風險(0.75 相關性過高,無配置合理性)。隨著投資組合經理退出,資金流逆轉;散戶亦理解其非對沖工具。當「戰略配置」敘事崩塌,價格恐下探 40,000–60,000 美元。

最可能的發展是 2026 年的漸進式解決:比特幣將緩慢由風險資產轉向儲備資產,在機構重新校準過程中經歷週期性修正。價格將於 80,000–110,000 美元 區間盤整,直至某條路徑取得主導地位。

關鍵觀察指標:四大信號決定走向

以下四項指標,將清晰揭示比特幣正邁向哪條路徑:

- 相關性拐點:若比特幣停止與股票同向運動,相關性跌破 0.5,即重獲避險功能,有利於「路徑三」;

- 政府公告:若主要經濟體(美國、歐盟、日本)正式宣布將比特幣納入國家儲備,「路徑一」將加速落地;

- 鏈上指標:若日活躍地址與交易量在價格持平或下跌時反向回升,代表基本面改善(投機退潮、真實使用上升),彰顯長期韌性;

- 波動性常態化:若比特幣波動性與股市波動性相關性跌破 0.60,顯示機構波動性拋售減緩,價格發現機能有望回歸。

這些指標無需投入資金即可追蹤,提供的洞察力遠超單純的價格圖表。

結論:身份危機定義 2026 年比特幣敘事

比特幣跌至 80,000 美元並非意外,而是對一個自機構資金大舉湧入以來便持續迴避的根本問題的終極叩問:「我究竟是什麼?」

在這個問題獲得明確答案前,每一次反彈都已埋下下一波崩盤的種子。它將在應背離時與股票同行;在應受益的利好消息中下跌;在本不重要的事件上異常上漲。

這不是短期混亂,而是貫穿 2026 全年的結構性身份危機。

以「通脹對沖」為目的購入者,將在通脹恐慌中失望;以「分散風險」為目標者,將在比特幣放大股票損失時受挫;以「數位黃金」為信仰者,將在它像科技股般交易時幻滅。

唯一能持續成功的投資者,是那些清醒認知「比特幣目前不是以上任何一種東西」的人——它當下是一種由頭寸驅動、依賴相關性、受波動性演算法操控的工具,暫時脫離了其原始使命。

崩盤揭露了這項真相;復甦的關鍵,取決於比特幣能否在機構為它寫下最終定義前,率先回答:「我是誰?」