預測市場:概念、機制與套利策略

一、預測市場是什麼?

預測市場(Prediction Market)不是賭博,而是一種以「未來事件發生機率」為交易標的的金融機制。其核心在於透過市場參與者的買賣行為,聚合分散資訊,形成對不確定事件的集體預判。參與者交易的是「二元合約」(Yes/No 合約),例如:「2024 年美國大選,拜登是否當選?」——若「Yes」合約價格為 0.60 美元,即代表市場共識認為該事件發生機率為 60%。

與傳統博彩不同,預測市場無莊家設定固定賠率;價格由真實供需動態決定,反映群體智慧。除二元事件外,亦可延伸至多結果事件(如選舉中多名候選人勝出機率)。其關鍵優勢在於:透過經濟激勵,鼓勵參與者揭露私人資訊,提升整體預測準確性。

二、訂單簿交易:價格如何產生?

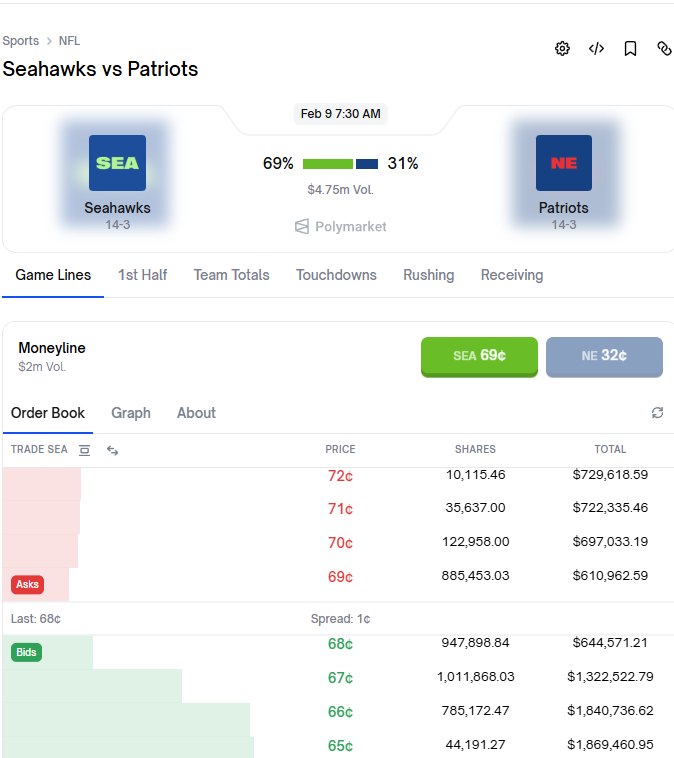

Polymarket 等主流平台採用中央限價訂單簿(CLOB)模型,類似股票交易所。買方提交「買入委託」(Bid)、賣方提交「賣出委託」(Ask),成交價由最優買賣盤匹配決定。因此,合約價格即為市場即時共識概率,並隨資訊流入與情緒變化持續調整。

需特別注意:盤面價格 ≠ 真實機率。FOMO 情緒、少數知情交易者或做市商策略,均可能造成短期偏離。這種偏離正是套利的基礎——識別「價格與內在價值」的錯配,低買高賣,靜待回歸。

三、三大實用套利策略(繁體中文詳解)

3.1 價值錯配套利(基本面驅動)

當市場受情緒主導,導致某事件合約價格明顯偏離你基於事實與領域知識所判斷的合理機率時,即可介入。例如:媒體突發負面報導引發恐慌性拋售,使「Yes」合約跌至 0.35,但你掌握未公開證據顯示實際機率應接近 0.60——此時買入即為價值投資式套利。

⚠️ 風險提示:市場未必修正;你的判斷也可能錯誤。此策略高度依賴個人認知深度與資訊處理能力。

3.2 站內套利(統計套利)

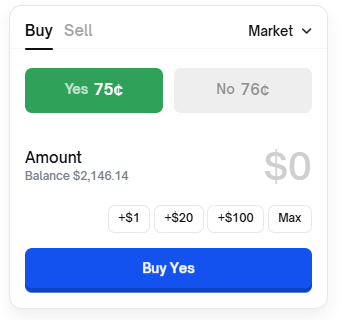

原理極簡:同一事件的 Yes 與 No 合約價格總和理論上必須等於 1.00(100%)。若出現偏差,即可無方向性套利:

- 若 Yes + No > 1.00(整體高估):同時賣出 Yes 與 No 合約,鎖定溢價收益;

- 若 Yes + No < 1.00(整體低估):同時買入 Yes 與 No 合約,結算時必得 1.00 美元,穩賺價差。

⚠️ 成本考量:手續費、滑點、平台倉位上限均會侵蝕利潤。須精算最小可行價差(通常需 ≥0.5% 才具操作性)。

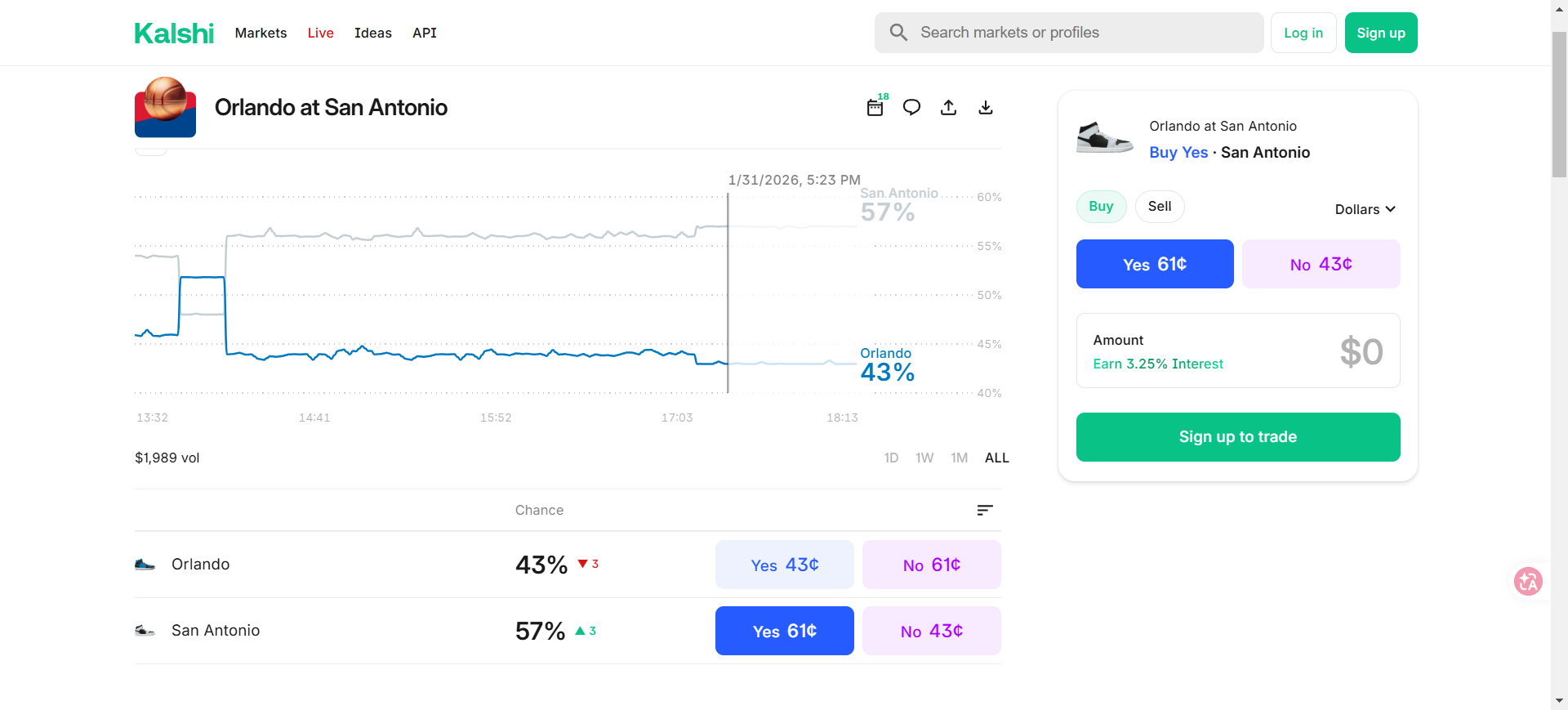

3.3 跨平台套利( Arbitrage Across Markets)

相同事件在 Polymarket、Kalshi 等不同平台,常因流動性與用戶結構差異而產生賠率分歧。只要事件定義完全一致,即可兩邊同步下注,實現「穩健收益」。

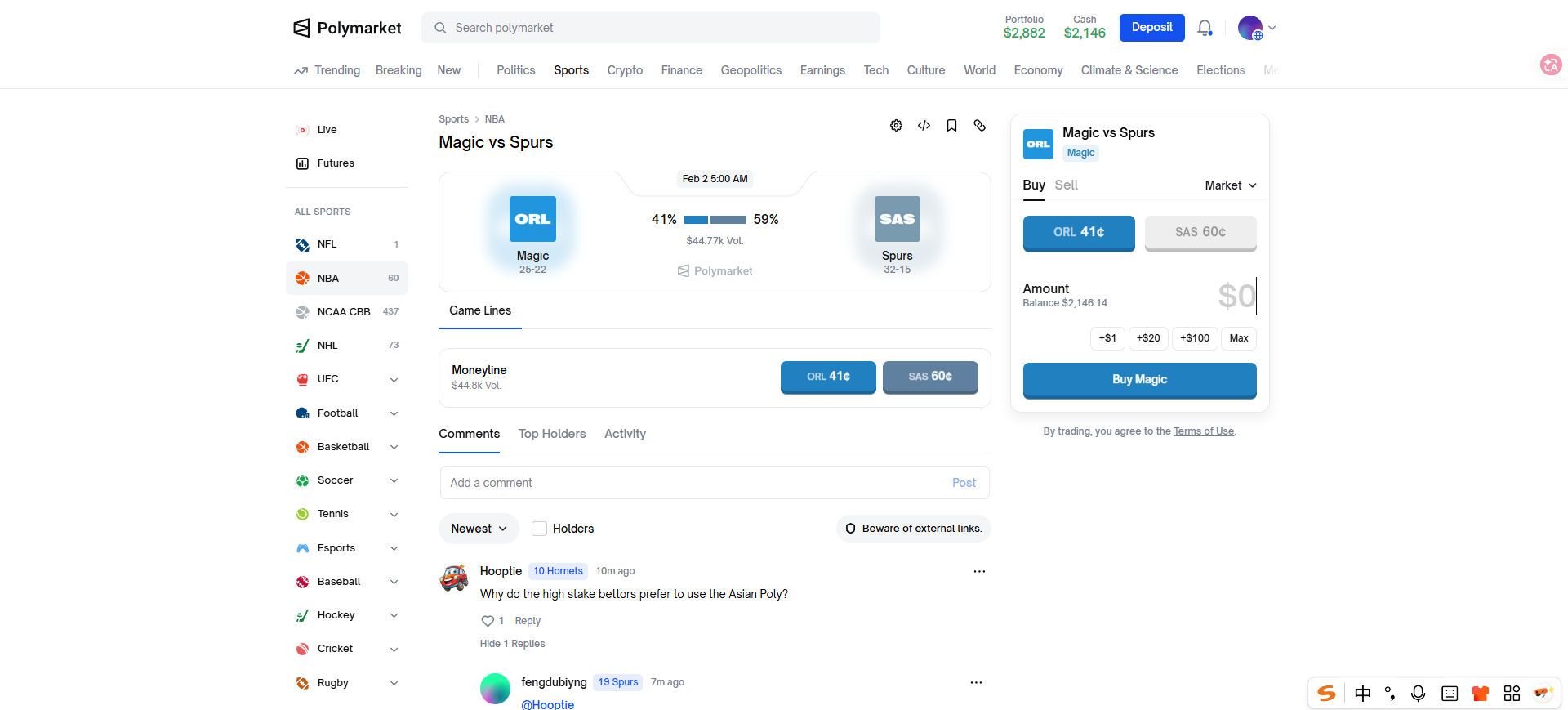

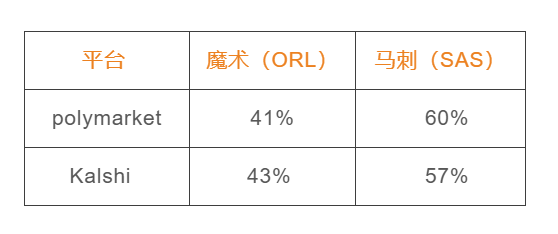

實例比對(數據取自 Polymarket 與 Kalshi):

- 在 Kalshi 以 0.41 美元買入「魔術隊獲勝」(Yes);

- 在 Polymarket 以 0.57 美元買入「馬刺隊獲勝」(Yes);

- 總成本 = 0.98 美元;結算時無論哪隊勝出,皆獲 1.00 美元;淨利 0.02 美元(≈2.04% 收益率)。

⚠️ 執行要點:確認事件敘述一字不差、留意跨鏈轉帳時間與費用、關注各平台結算規則(如是否含加時賽)。

四、普通參與者的致勝關鍵:AI+專業洞察

預測市場已高度機構化——專業做市商與自動化 Bot 主導流動性與定價效率。個人難以在速度與覆蓋面上競爭,但擁有獨特優勢:垂直領域知識、情境理解力、以及對非結構化資訊(如政策風向、產業動態)的直覺判斷。

真正可持續的策略,是將 AI 工具作為「放大器」:用爬蟲監控全網賠率、用 LLM 快速解析事件公告、用表格自動計算套利空間,再由你最終審核邏輯合理性與風險邊界。

五、立即行動的三步實戰建議

- 嚴謹記錄與復盤:每次交易須記載:合約名稱、買入/賣出價格、頭寸大小、對沖動作(如有)、結算結果。重點檢視 Yes/No 總和是否長期偏離 1、是否存在逆向價差(如 No 價格高於 Yes 卻無明確利空),從錯誤中迭代模型。

- 半自動化監控:使用現成工具(如 CoinGecko API + Google Sheets)或簡單 Python 腳本,設定閾值提醒(如 Yes+No<0.985 或>1.015),大幅提升機會捕捉效率。

- 小額實盤驗證:投入極小本金(如 10–50 美元),完整走通「研究→下單→對沖→結算→復盤」全流程。不追求盈利,專注驗證策略邏輯、熟悉平台操作與心理節奏。

最後提醒:所有套利皆非無風險。市場流動性枯竭、突發黑天鵝、平台技術故障均可能導致虧損。務必設定單筆最大虧損上限,並持續學習法規、稅務與資產安全知識。