穩定幣發行的真正戰場

作者|Chuk(Paxos 前員工)

編譯|Odaily星球日報(@OdailyChina)

譯者|叮噹(@XiaMiPP)

穩定幣發行已成企業級金融基建:白標模式崛起,但「商品化」僅限於代幣層面

在《GENIUS 法案》推動下,穩定幣正從加密原生工具,轉型為主流企業可部署的應用級金融基礎設施。西聯匯款(Western Union)、Klarna、索尼銀行、Fiserv 等跨國品牌,已不再滿足於「整合 USDC」,而是透過白標合作,發行自有品牌的美元穩定幣——即「推出自己的美元」。

支撐此趨勢的核心,是「穩定幣發行即服務」(Issuance-as-a-Service)平台的爆發式成長。過去市場幾乎由 Paxos 主導;如今,Bridge、MoonPay、Anchorage、Coinbase 等十餘家機構,已提供差異化路徑,涵蓋合規優先、快速上線、鏈上可組合性等不同定位。

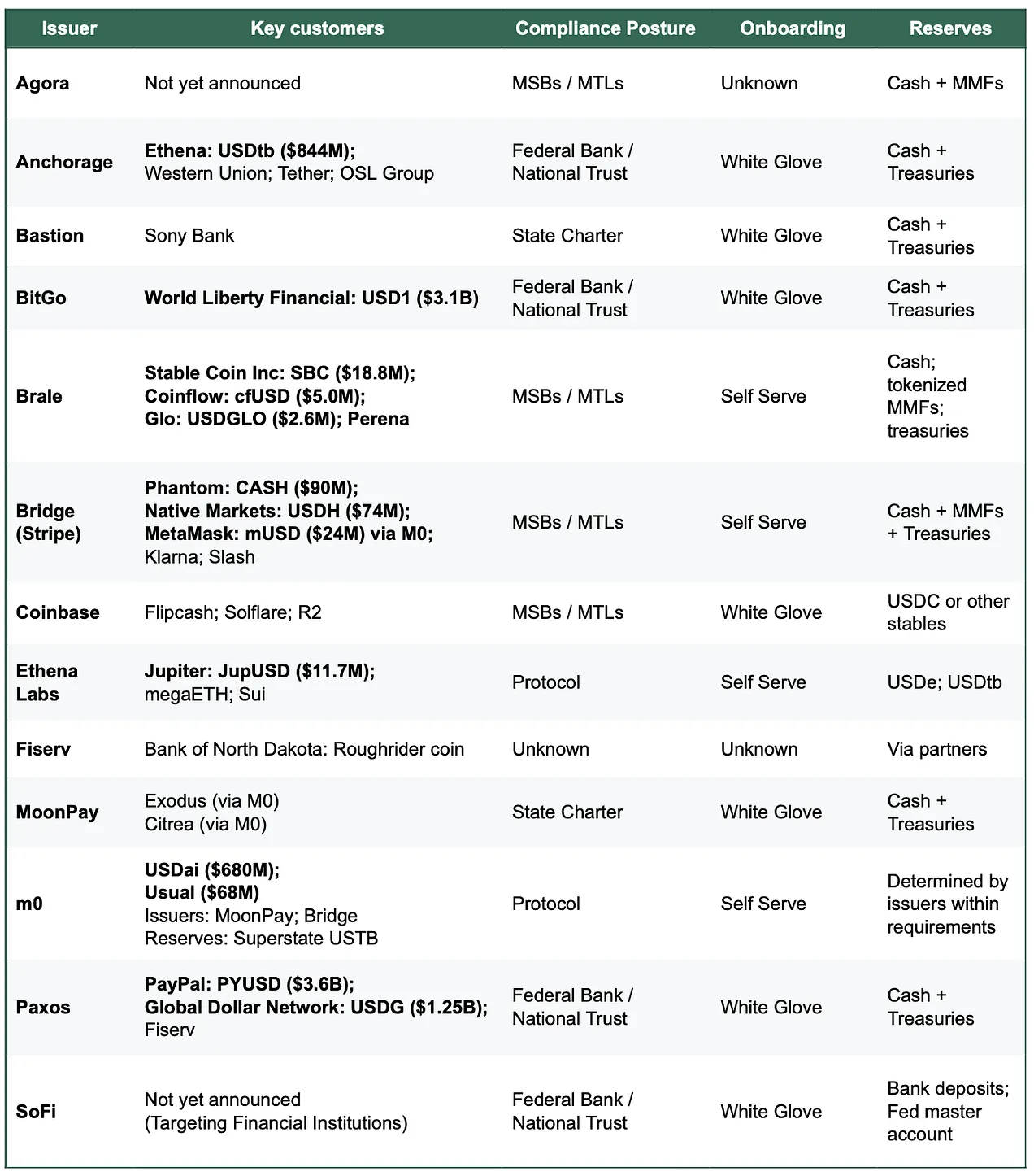

表面上看,發行能力似已商品化;但關鍵在於:**「誰在買?買的是什麼?」** 若只聚焦代幣合約部署、鑄造/贖回邏輯與國庫券型儲備管理,確已高度標準化。然而,當納入流動性營運、監管合規立場、出入金通道、資金編排、帳戶體系及發卡能力等實務結果維度,供應商便難以被簡單替換——真正的定價權,正集中於「交付結果」的能力之上。

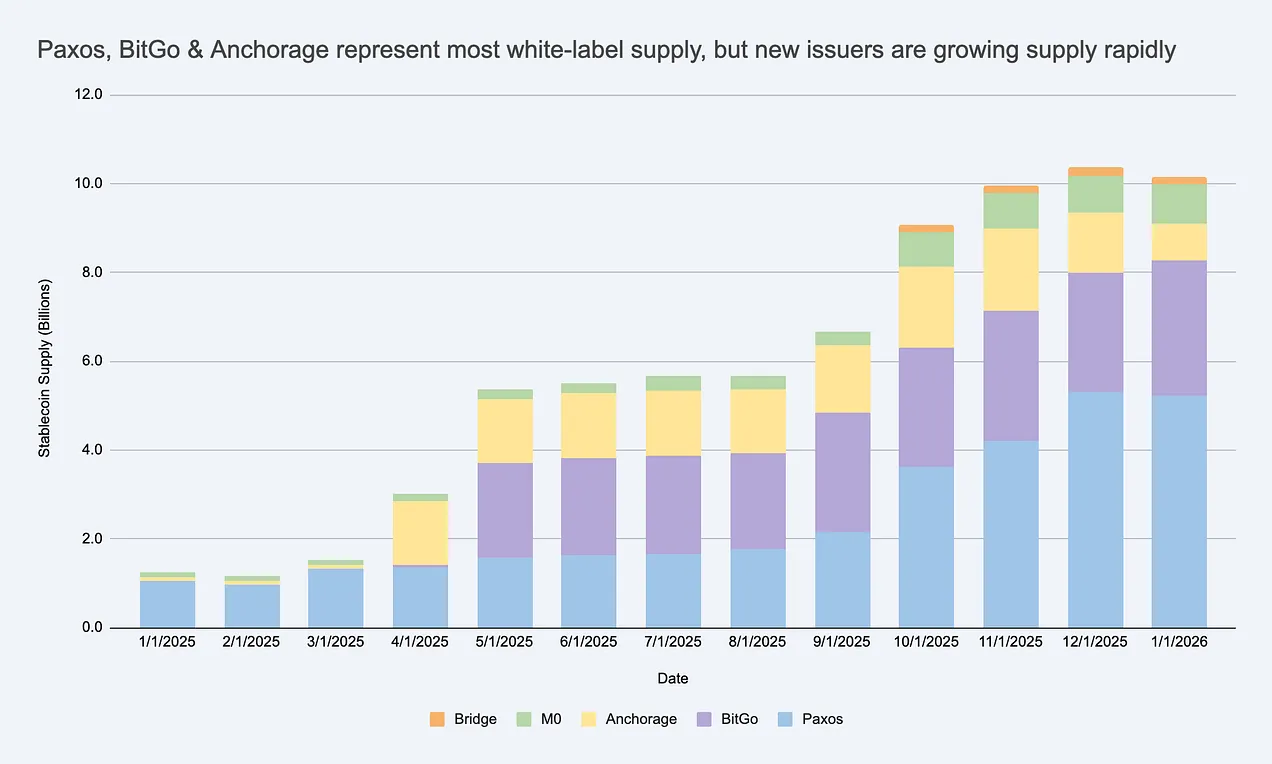

白標穩定幣供給高速擴張,催生超越 USDC/USDT 的龐大發行方市場。資料來源:Artemis

若將所有發行方視為完全可互換,將嚴重誤判市場真實約束與利潤留存點。

企業為何要發行自有品牌穩定幣?三大核心動機

企業投入資源打造自有穩定幣,並非追求市值規模,而是基於明確商業目標:

- 經濟收益:提升客戶資金留存率與餘額沉澱價值,並延伸至支付、借貸、資金管理、虛擬卡等高毛利周邊業務;

- 行為控制:嵌入專屬規則與激勵機制(如忠誠度計畫),自主決定清算路徑與互操作協議,緊密匹配產品形態;

- 加速全球落地:無需重建整套銀行基礎設施,即可在數週內推出具法幣支持、合規背書的跨境金融體驗。

值得注意的是:多數品牌穩定幣的成功指標,並非總市值,而是ARPU(每用戶平均收入)提升、單位經濟改善,或用戶留存率、交易效率等實際營運成果。在封閉或半開放生態中,「可用性」遠比「流通量」重要。

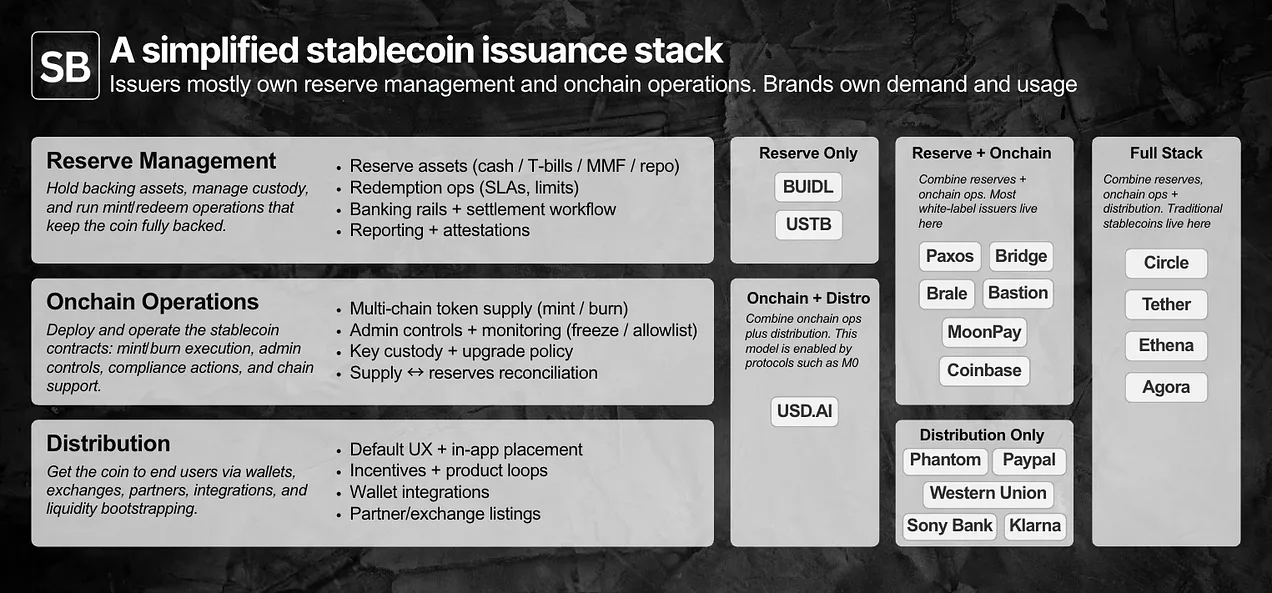

白標發行技術棧拆解:分發才是真正的瓶頸

白標模式本質是分工協作:品牌方掌控需求端與使用場景,發行方承擔合規底座與鏈上營運。完整技術與營運棧可分三層:

- 儲備層:資產構成、託管安排、贖回流程與審計合規;

- 智能合約與鏈上營運層:代幣規則、管理員權限、鑄造/銷毀執行、凍結機制、多鏈支援;

- 分發與使用層:錢包入口、支付場景、合作夥伴整合、用戶體驗設計。

前兩層已高度 API 化與儀表板化,上線週期縮短至數天至數週;但分發才是最大挑戰: → 在封閉生態中,取決於產品團隊能否將穩定幣深度融入核心流程; → 在開放市場中,則卡在交易所上架、做市商支援、初始流動性注入與跨平台互通性——此時,發行方提供的「市場進入支援」,往往直接決定項目生死。

市場已明顯分層:不同買方,面對不同「不可替代點」

是否商品化?答案取決於買方類型與其關鍵成功因素:

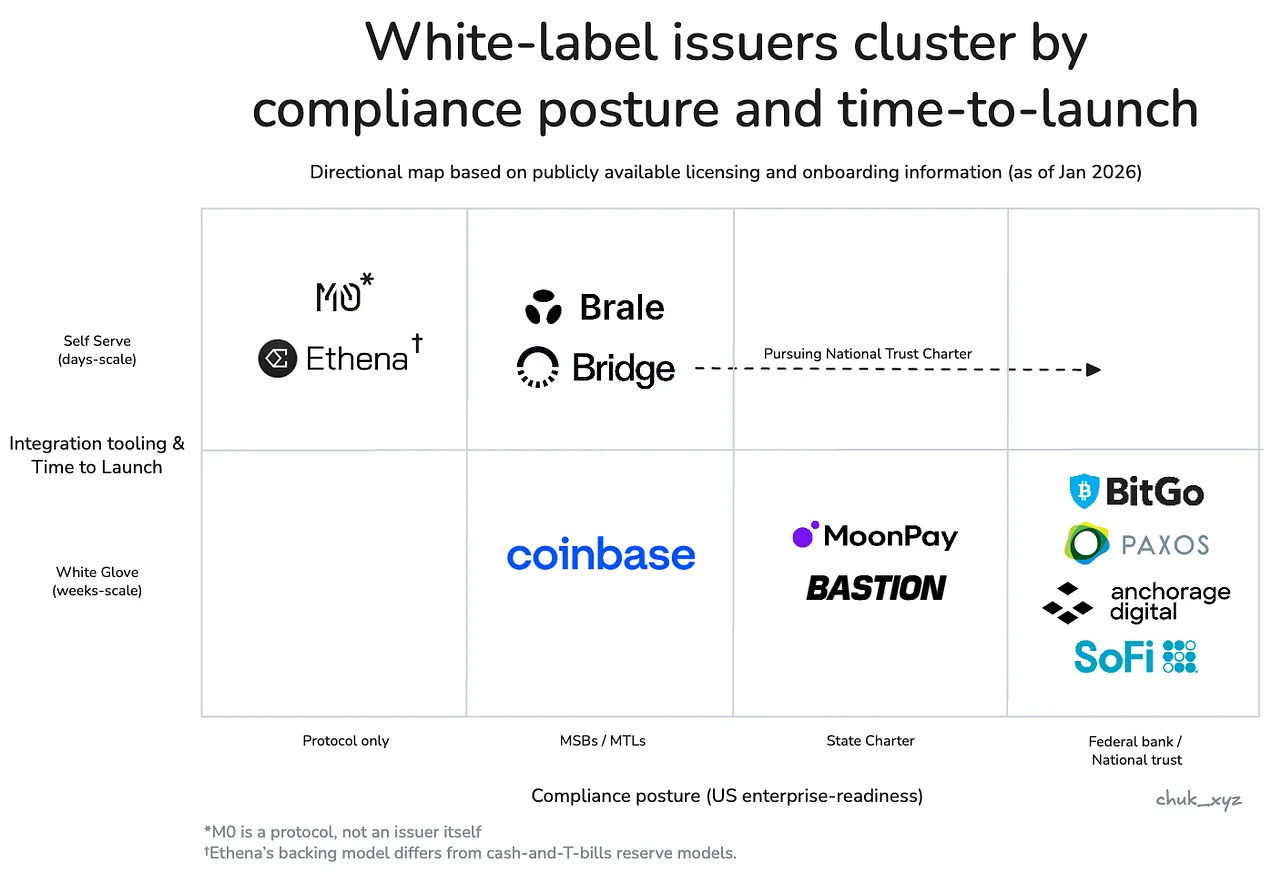

- 企業與金融機構:採購由「風險委員會」主導,核心要求是合規可信度、高額贖回可靠性(7×24 小時、達數億美元級)、託管標準與治理結構。替代性在此失效——代表機構:Paxos、Anchorage、BitGo、SoFi。

- 金融科技公司與消費者錢包:以「本迭代週期交付」為導向,重視啟動速度、KYC 整合深度、出入金通道完備性與資金流程自動化。勝出者是能最快讓「完整功能」而非單一代幣上線的夥伴。代表機構:Bridge、Brale(MoonPay / Coinbase 亦具潛力,惟公開資訊有限)。

- DeFi 與投資平台:原生鏈上導向,優先考量可組合性、收益結構靈活性與鏈上集成效率。願意為更高收益或更佳程式碼相容性,接受差異化儲備模型。代表機構:Ethena Labs、M0 Protocol。

發行方按合規姿態與客戶接入方式形成三大集群:企業/金融機構(右下)、金融科技/錢包(居中)、DeFi(左上)

差異化正持續向上移動:發行本身已成基本功能,競爭焦點轉向「捆綁服務」——包括合規出入金、虛擬帳戶、支付編排、託管、發卡等,這些配套直接影響上市時間與營運結果,進而支撐定價權。

結論清晰:穩定幣發行在代幣層面已商品化,但在結果層面尚未商品化——買方的真實約束,使供應商難以替換。

長期護城河在哪裡?網絡效應或是關鍵變數

當代幣底層成為入場門檻,而捆綁服務的差異也逐漸收斂,持久優勢將來自兩方面:

- 轉換成本:更換發行方涉及儲備遷移、託管切換、合規文件重審、下游系統重整合,絕非「點選即換」;

- 網絡效應:若品牌穩定幣間對 1:1 兌換與共享流動性的需求持續上升,價值可能沉澱於成為「默認互操作網絡」的發行方或協議層。關鍵未決問題是:此網絡將由發行方主導(強價值捕獲),抑或演變為中立開放標準(廣泛採用,但捕獲力弱)?

值得密切觀察的趨勢是:互操作性,最終會成為一項基礎功能(商品化),還是最核心的定價權來源?

結論:代幣只是起點,商業模式才是終局

- 代幣發行核心能力已商品化,差異化集中在營運、流動性支援與系統整合等結果層面;

- 市場看似擁擠,實則受真實約束(合規、技術、交付)快速篩選,「可信選項」往往僅有數家;

- 定價權源自捆綁服務深度、監管環境適配能力與流動性網絡控制力——價值不在創建代幣,而在支撐其運轉的全棧軌道基礎設施;

- 長期護城河尚未明朗,但透過共享流動性與統一兌換標準形成的網絡效應,是最具潛力的路徑;至於價值由誰捕獲,仍取決於互操作性最終走向封閉生態還是開放標準。

接下來的關鍵觀察點是:品牌穩定幣是否將收斂至少數幾大兌換網絡?抑或互操作性終將成為中立公共品?無論結果如何,結論一致:代幣只是基礎,商業模式才是核心。