火幣成長學院|加密市場宏觀研報

一、從格陵蘭到全球市場:特朗普式 TACO 交易重演

與傳統貿易摩擦不同,本次美歐緊張關係的核心不在經濟帳面,而在主權與地緣戰略控制。八國於格陵蘭島舉行聯合軍演,被特朗普政府視為對美國北極利益的挑戰。隨即,美方提出「賣島換關稅豁免」的極限施壓策略——自2月1日起對丹麥、挪威、瑞典、法國、德國、英國、荷蘭、芬蘭加徵10%懲罰性關稅,6月1日可能升至25%,唯一豁免條件是就美國購買或長期控制格陵蘭達成協議。

此舉迅速引發歐洲強烈反制。丹麥明確拒絕談判主權問題,歐盟啟動緊急磋商並準備對等報復,其手握規模高達930億歐元的反制清單,顯示出制度化的「反脅迫工具箱」已就位。市場所面對的,不再是一次局部衝突,而是一個可能快速升級的跨大西洋對抗框架:雙方博弈目標已超越短期貿易損益,轉向聯盟秩序、資源掌控與戰略存在感的角力。

然而,特朗普在達沃斯世界經濟論壇上宣佈與北約達成格陵蘭合作框架,收回關稅威脅,同時呼籲立即展開收購談判,強調唯有美國能保障該島安全,但明言不會動用武力。這再次上演典型的特朗普式 TACO(Tariff as Currency of Negotiation)交易模式。消息公布後美股全面反彈,加密市場亦小幅回升,但未完全收復失地。

真正影響市場的並非關稅數字本身,而是其所代表的**制度不確定性**:衝突觸發點清晰(有關稅時間表),終點卻模糊(主權無市價);執行迅速(行政命令即可落地),談判卻冗長(涉及多國協調與國內政治)。加上「極限施壓—局部妥協—再施壓」的循環節奏,迫使資產定價必須納入更高風險溢價。當可談判的經濟問題被升級為難以妥協的政治議題,價格波動便從情緒干擾轉化為結構性溢價,成為當前全球資產共同面對的定價背景。

二、利率衝擊起點:美日國債收益率同步攀升

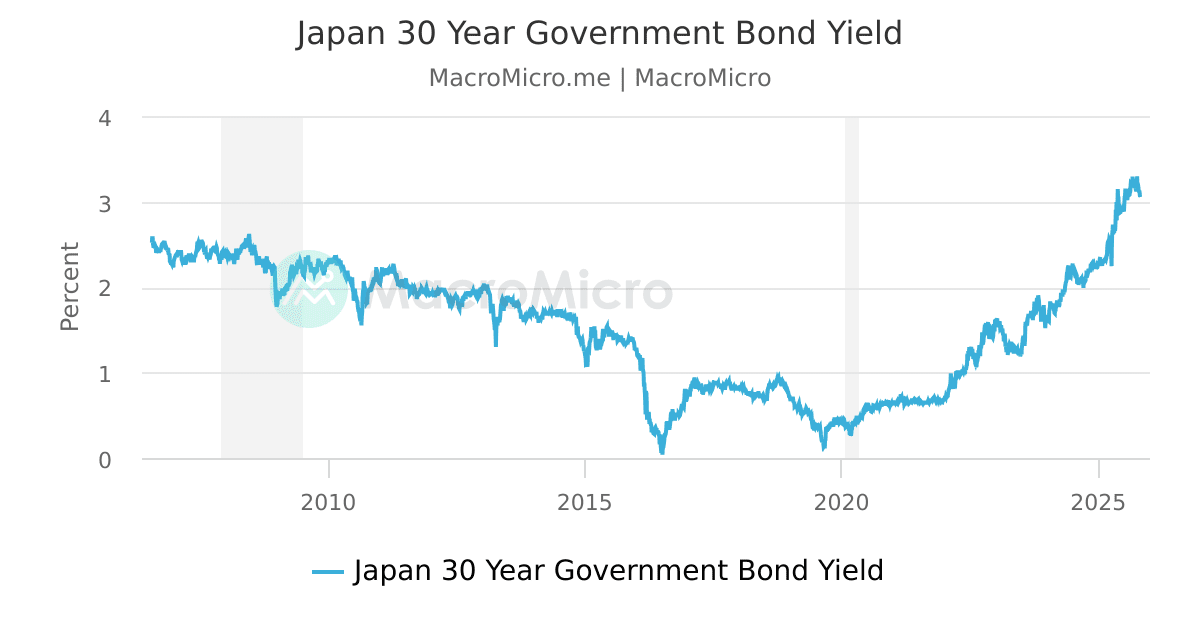

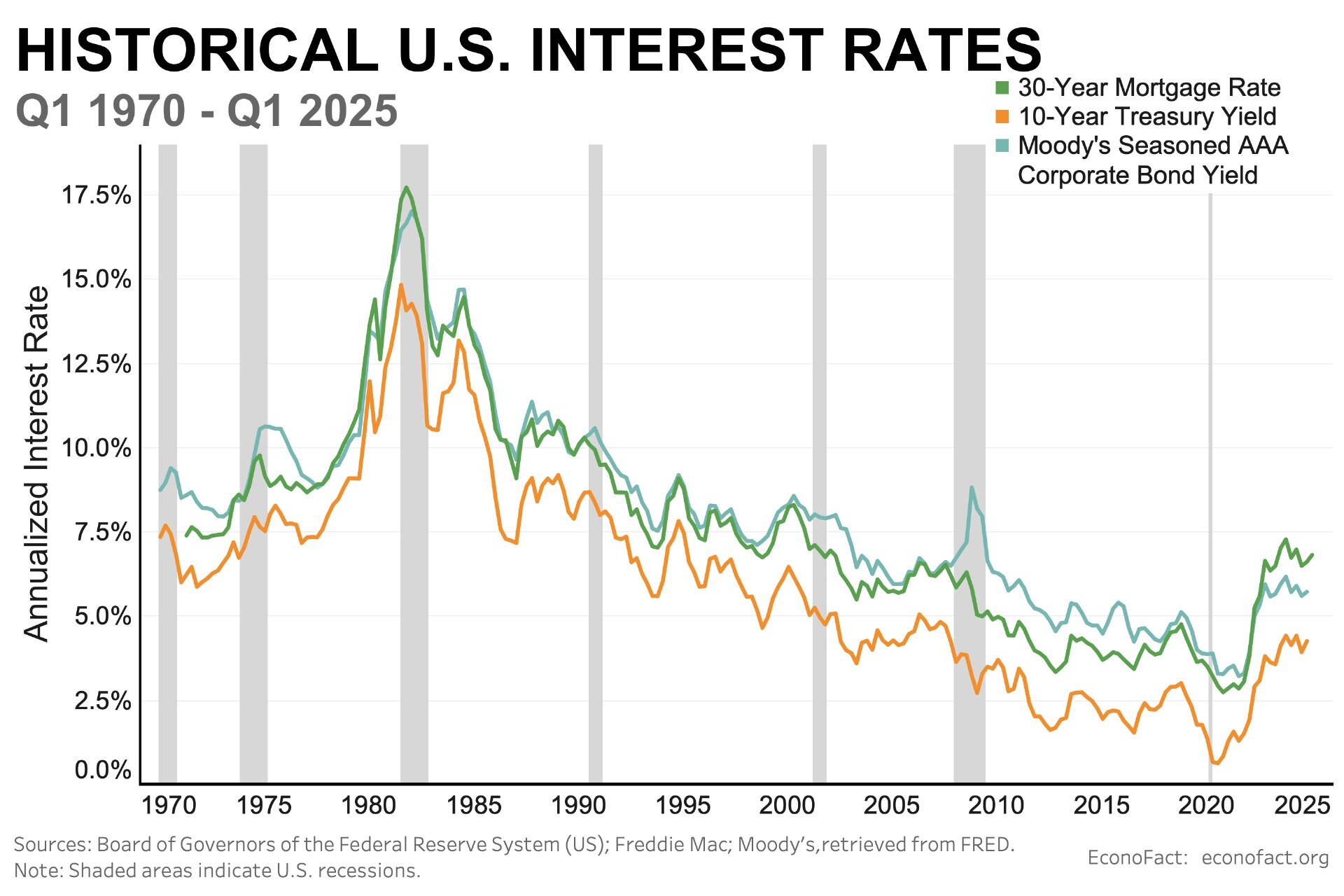

在全球地緣風險重估之際,債券市場率先釋放系統性信號。1月中旬,日本30年期國債收益率單日飆升逾30個基點,最高觸及3.91%,創27年新高;同期美國10年期國債收益率升至4.27%,為四個月來最高水平。這種「美日長端利率同步上行」現象,並非短線情緒波動,而是一場足以重塑資產定價基礎的結構性衝擊。

日本長期以來是全球低成本流動性的錨點。過去二十多年,透過超寬鬆貨幣政策輸出大量低息日元資金,支撐了全球套息交易(carry trade)與跨境資本配置。許多新興市場資產、歐美信用產品乃至高風險股票與加密資產,背後皆嵌入「借日元、投高收益資產」的融資結構。一旦日本長期利率急升,意味著全球最穩定、最廉價的資金來源正在動搖,直接導致套息交易風險回報比惡化。

融資成本上升與匯率風險放大,迫使機構投資者主動去槓桿、縮減高波動資產敞口。初期未必引發崩盤,但會造成一種「無差別承壓」的市場狀態——並非基本面惡化,而是資金來源變動引發的系統性再平衡。

與此同時,美歐潛在關稅進一步推升輸入型通膨預期。此次關稅涵蓋高端製造、精密儀器、醫藥設備與汽車產業鏈等替代困難、附加值高的領域,美國對歐洲存在結構性依賴,成本將沿供應鏈傳導至終端價格。原先建立在「通膨回落」前提下的利率定價邏輯因此受到質疑。「可能發生且難逆轉」的通膨風險本身,就足以抬升長期利率的風險溢價。

此外,美國財政赤字與債務規模持續擴張,加深市場對債務可持續性的憂慮。若關稅衝突升級,伴隨而來的財政補貼、產業支持與安全支出將進一步加重負擔。在此背景下,長端美債陷入典型拉鋸:一方面避險需求推動資金流入,另一方面通膨與債務風險要求更高期限溢價。結果是收益率與波動率齊升,使原本「無風險」的利率變得不再安全。

三股力量疊加,導致全球無風險利率中樞系統性上移,金融條件被動收緊。貼現率上升壓縮估值空間,融資成本增加抑制新增槓桿,流動性不確定性則放大尾部風險敏感度。這對所有風險資產構成高度穿透性影響。

三、加密市場真實狀態:非崩潰,而是階段性承壓

利率上行並不直接打擊加密市場,但透過流動性與風險偏好的變化,形成一條清晰可驗證的傳導鏈:關稅威脅→通膨預期↑→長端利率↑→信貸成本↑→金融條件收緊→風險敞口下降→高波動資產承壓。價格波動是結果,而非起因;真正的驅動力來自資金來源與約束條件的改變。

其中,離岸美元市場扮演關鍵角色。隨著美歐關稅與地緣風險升溫,全球貿易融資與跨境結算風險溢價上升,離岸美元獲取成本提高。此變化未必反映於政策利率,卻體現在同業拆借、跨幣種基差與融資可得性上。對機構而言,這意味保證金要求更嚴、風險管理更保守、對高波動資產容忍度降低。

當傳統市場波動加劇、相關性上升時,機構傾向優先減持「波動率高、變現效率高、調整最友好」的資產。當前結構下,加密資產恰好符合這些特徵,因而成為宏觀衝擊中的主要「調節閥」。

正因如此,比特幣在此次危機中未能展現如黃金般的避險屬性。這並非異常,而是其資產屬性演進的自然結果。相較早期「數位黃金」的敘事,今日比特幣更接近一種高度依賴美元流動性的宏觀風險資產。它無法脫離美元信用體系獨立運作,價格對全球流動性、利率與風險偏好極度敏感。當離岸美元趨緊、機構需快速回補保證金或降低組合波動時,比特幣自然成為優先減持標的。

相反,黃金與白銀持續走強,背後動能來自央行需求、實物屬性與「去主權化」特徵所帶來的避險溢價。在地緣博弈升級、主權風險重估環境下,這類「無國籍」資產更受資金青睞。這並非比特幣失效,而是市場對其角色的重新校準:它不是極端風險下的避風港,而是流動性週期中的放大器;其優勢不在於對沖黑天鵝,而在於流動性擴張階段對風險偏好恢復的高度反應力。

從結構看,儘管價格明顯回調,當前加密市場並未重現2022年的系統性風險。無大型交易所或穩定幣信用危機,無連續清算瀑布或鏈上流動性凍結。長期持有者行為仍有序,籌碼分發多為理性兌現,非被迫拋售。比特幣跌破關鍵位雖觸發部分清算,但整體規模與連鎖效應遠低於上輪熊市,屬宏觀衝擊下的倉位再平衡,而非內部結構崩壞。換言之,這是外生衝擊導致的階段性承壓,非體系自身失衡所致。

四、結論

本次由美歐貿易摩擦升級與美日國債收益率同步上行引發的市場波動,本質上並非單一市場的局部風險,而是一場針對全球流動性、利率中樞與風險偏好進行的系統性再定價過程。加密市場的下跌,並非源自基本面惡化或制度失靈,而是其在當今金融體系中角色的必然體現——作為一種高流動性、高彈性、對宏觀條件高度敏感的風險資產,在流動性收緊與利率上行階段優先承壓。

從長期視角看,此次調整並未否定2026年加密市場正經歷的結構性重估進程。恰恰相反,它清楚揭示了一項深層轉變:加密資產正逐步擺脫「敘事驅動、情緒定價」的初級階段,進入更成熟、更制度化的定價框架。在這個新框架中,價格不再由故事、口號或單一事件主導,而是內化為宏觀流動性、利率結構與風險偏好變化的函數。

對投資者而言,真正的挑戰不在於預測短期漲跌,而在於能否及時更新分析框架,理解並適應這一從「敘事市場」向「宏觀市場」過渡的長期趨勢。