以太坊質押新高,傳統金融迎轉折?

持有以太坊 ETF,也能像持有債券一樣定期領利息了?

就在月初,灰度宣布旗下灰度以太坊質押 ETF(ETHE)已向現有份額持有人分配了該基金在 2025 年 10 月 6 日至 2025 年 12 月 31 日期間通過質押獲得的收益,這也標誌著美國首只現貨加密資產交易產品向持有人分配質押收益。

此舉雖然在 Web3 Native 玩家眼中不過是稀鬆平常的鏈上實操,但放眼加密金融史,卻標誌著以太坊原生收益首次被包裝進傳統金融的標準外殼中,無疑具有里程碑意義。

更值得關注的是,這並非孤立事件,在鏈上數據層面,以太坊質押率持續攀升、驗證者退出排隊逐步消化、進入排隊重新累積,一系列變化正在同步發生。

這些看似分散的信號,正在共同指向一個更深層的問題:以太坊,是否正在從一種以價格波動為核心的配置資產,逐步演化為一類被長期資金接受、具備穩定收益屬性的「生息資產」?

一、ETF 收益發放:傳統投資者的質押「初體驗」

客觀而言,在很長一段時間裡,以太坊質押更像是場帶有一點極客氣質、局限於「鏈上世界」的技術實驗。

因為它不僅要求用戶具備錢包、私鑰等加密基礎知識,還需要理解驗證者機制、共識規則、鎖倉週期與懲罰邏輯,雖然以 Lido Finance 代表的流動性質押(LSD)協議,在相當程度上降低了參與門檻,但質押收益本身,依然主要停留在加密原生語境中(stETH 等封裝代幣)。

說到底,對大多數 Web2 投資者而言,這套體系既不直觀,也難以直接觸達,是難以逾越的鴻溝。

現在,這個鴻溝正在被 ETF 填平。根據灰度此次的分配方案,ETHE 持有人每持有一股將獲得 0.083178 美元,該金額反映了基金在相應期間通過質押獲得並已出售的收益,且派發將於 2026 年 1 月 6 日(派息日)進行,分配對象為截至 2026 年 1 月 5 日(記錄日)持有 ETHE 份額的投資者。

簡言之,它並非來自企業經營,而是來自網絡安全與共識參與本身,過去這種收益幾乎只存在於加密行業內部,而現在開始被包裝進 ETF 這種熟悉的金融外殼中,通過美股賬戶,傳統的 401(k) 或共同基金投資者無需接觸私鑰,即可獲取由以太坊網絡共識產生的原生收益(美元形式)。

需要強調的是,這並不意味著以太坊質押已經完成全面合規化,也不代表監管層對 ETF 質押服務給出了統一口徑,但在經濟事實上,一個關鍵變化已經發生:非加密原生用戶,第一次在無需理解節點、私鑰與鏈上操作的前提下,間接獲得了以太坊網絡共識所產生的原生收益。

從這個角度看,ETF 發放收益並不是一個孤立事件,而是以太坊 Staking 迈入更廣泛資本視野的第一步。

灰度也很快並非孤例,21Shares 旗下的以太坊 ETF 亦宣布,將向現有份額持有人分配通過質押 ETH 獲得的收益。本次分配金額為每股 0.010378 美元,相關除息與派付流程已同步披露。

這無疑開了一個很好的頭,尤其是對於灰度、21Shares 這類同時在 TradFi 與 Web3 領域具備影響力的機構而言,其示範效應,遠不止一次分紅本身,無疑會帶動機構以太坊質押與收益發放在事實層面的生效與普及,也標誌著以太坊 ETF 不再只是一個跟隨價格波動的影子資產,而是一個真正具備現金流產生能力的金融產品。

從更長週期看,隨著這一模式被驗證,未來不排除 BlackRock、Fidelity 等傳統資產管理巨頭跟進布局,或將為以太坊注入千億級別的長期配置資金。

二、創新高的質押率,與消失的「退出排隊」

如果說 ETF 收益更多是敘事層面的突破,那麼總質押率與質押隊列的變化,則更直接反映了資金行為本身。

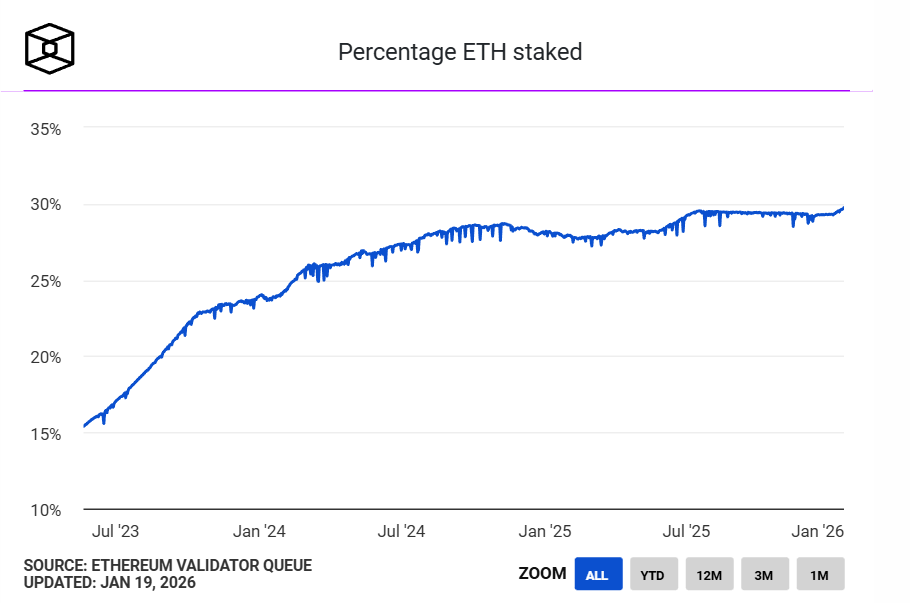

首先是以太坊質押率創下了歷史新高,The Block 統計數據顯示,目前已有超過 3600 萬枚 ETH 質押在以太坊信標鏈上,占網絡流通供應量的近 30%,質押市值超過 1180 億美元,續創歷史新高,而此前網絡流通供應量占比最高紀錄為 29.54%,出現在 2025 年 7 月。

來源:The Block

從供需角度講,大量 ETH 被質押,意味著它們暫時退出了自由流通市場,也說明流通 ETH 的相當一部分,正在從高頻交易資產,轉向承擔功能性角色的長期配置資產。

換句話說,ETH 不再只是 Gas、交易媒介或投機工具,而正在承擔一種「生產資料」的角色——它通過質押參與網絡運轉,並持續產出收益。

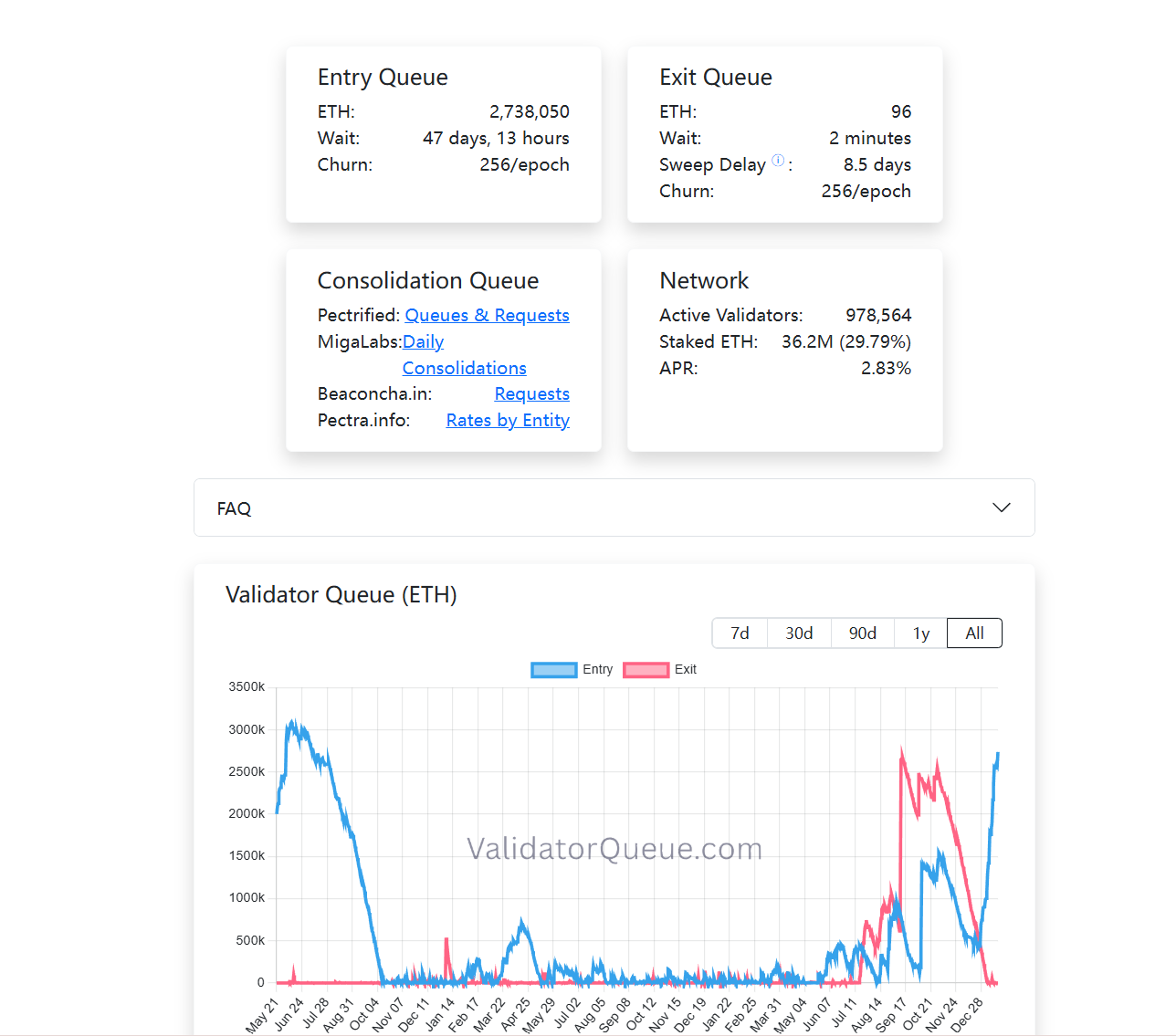

與此同時,驗證者隊列也出現了耐人尋味的變化。截至發文時,目前以太坊 PoS 的質押退出隊列近乎清空,而進入質押的隊列卻在持續增長(超過 273 萬枚),簡言之,當下有大量 ETH 選擇被長期鎖定進這套系統(延伸閱讀《穿透 Ethereum「退化」喧囂:為什麼「以太坊價值觀」是最寬的護城河?》)。

與交易行為不同,質押本身是一種低流動性、長週期、強調穩定回報的配置方式,資金願意重新進入質押隊列,至少意味著一件事,即在當前階段,越來越多參與者願意為這種長期鎖定,接受其機會成本。

如果將機構 ETF 收益發放、質押率創新高以及隊列結構變化放在一起,可以看到一個相對清晰的趨勢:以太坊質押,正在從早期鏈上參與者紅利,演化為一種被傳統金融體系逐步接受、並被長期資金重新評估的 TradFi 結構性收益層。

單看任何一個,都不足以構成趨勢判斷,但放在一起,它們正在勾勒出以太坊 Staking 經濟逐步成熟的輪廓。

三、Staking 市場加速成熟化的未來

但這並不意味著質押已經使得 ETH 變成一種「無風險資產」,相反,隨著參與者結構的變化,質押所面臨的風險類型,正在發生轉移,技術風險逐步被消化,結構風險、流動性風險、機制理解成本,反而變得更重要。

眾所周知,在上一輪監管週期中,美國證券交易委員會(SEC)頻頻揮舞大棒,對多個流動性質押相關項目採取執法行動,其中就包括對 MetaMask/Consensys、Lido/stETH、Rocket Pool/rETH 提起未註冊證券指控,這也一度為以太坊 ETF 的長期發展帶來不確定性。

從現實路徑看,ETF 是否、以及如何參與質押,本質上更多是一個產品流程與合規結構設計問題,而非對以太坊網絡本身的否定。隨著更多機構在實踐中探索邊界,市場也在用真實資金投票。

例如 BitMine 已向以太坊 PoS 質押超 100 萬枚 ETH,達到 103.2 萬枚 ETH,價值約 32.15 億美元,這占其 ETH 總持倉(414.3 萬枚)的四分之一。

總而言之,以太坊質押走到今天,已不再是極客圈的小眾博弈。

當 ETF 開始穩定發放收益,當長期資金寧願排隊 45 天也要進入共識層,當 30% 的 ETH 轉化為安全屏障,我們正在見證以太坊正式構建起了一套被全球資本市場接受的原生收益體系。

而理解這一變化本身,或許與參與與否,同樣重要。