當大資金認真,RWA流動性浮現

作者 | @ballsyalchemist

編譯 | Odaily星球日報(@OdailyChina)

譯者 | 叮當(@XiaMiPP)

流動性,是資產獲得信心的基礎

資產的價值不僅取決於其背後的底層資產,更依賴於市場是否具備足夠深度與流動性。當市場擁有充足的流動性時,大額資金可被順利消化,鯨魚能自由建倉,資產也能作為可靠的抵押品被廣泛使用。出借方清楚,一旦需要,隨時都能退出。然而,若資產本身缺乏流動性,便會陷入「流動性枯竭循環」:淺薄的交易深度難以吸引用戶,而參與者不足又進一步壓縮市場深度,形成惡性循環。

代幣化資產的理想與現實落差

代幣化曾被視為提升資本效率、釋放 DeFi 金融潛能、打通鏈上與鏈下世界的重要工具。理想中,萬億美元規模的傳統金融資產將被引入鏈上,任何人都能自由交易、抵押借貸,並在 DeFi 中實現創新組合。

但現實卻截然不同。大多數代幣化資產運行在極為脆弱、流動性嚴重不足的市場中,根本無法支撐有意義的資金規模。作為金融可組合性的前提——「流動性」,尚未真正實現。這些問題在小額交易時不易察覺,但當資金規模擴大,隱藏的成本與風險便迅速浮現。

滑點:代幣化資產的隱形成本

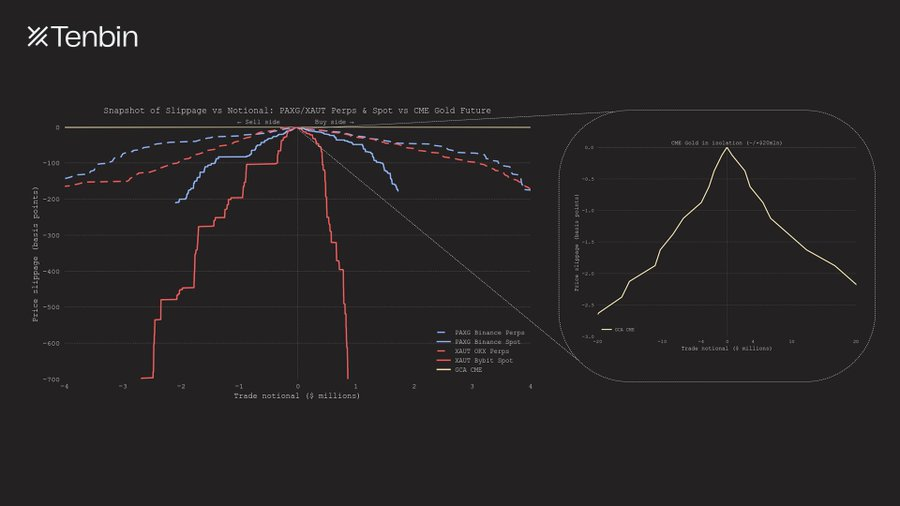

以代幣化黃金為例,PAXG 與 XAUT 在主要中心化交易所的永續與現貨市場中,隨著交易規模上升,滑點迅速呈指數級增長。當名義交易額達約400萬美元時,滑點已接近150個基點。相比之下,CME 黃金期貨的滑點曲線幾乎貼近橫軸,在2000萬美元規模交易下,價格衝擊仍低於3個基點。

在現貨市場方面,PAXG 與 XAUT 即使在流動性最佳的平台上,買賣雙方的有效訂單深度也均不足300萬美元,導致曲線在較小交易規模即提前「截斷」。這意味著,任何稍具規模的操作都會造成顯著的價格影響。

PAXG / XAUT 永續與現貨 vs CME 可交割黃金期貨:交易規模與滑點

CME 黃金期貨 vs PAXG / XAUT 永續與現貨:日均成交量對比

AMM DEX 的流動性困境更為嚴峻

若轉向AMM 型去中心化交易所,情況反而更加惡化。例如在 2025 年 2 月的一筆 XAUT 交易中,用戶支付了 2,912 USDT,僅換得價值約 1,731 美元的 XAUT,等於承受了高達68%的溢價。

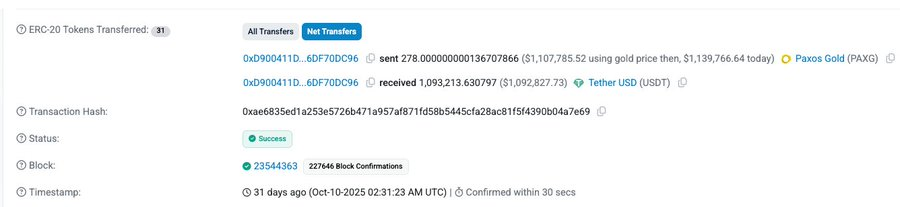

另一筆價值約 110.7 萬美元的 PAXG 兌換為 109.3 萬 USDT 的交易,滑點達1.3%。雖然看似不高,但在傳統市場中,同等規模交易的價格衝擊通常僅為個位數基點,此水準仍顯昂貴。

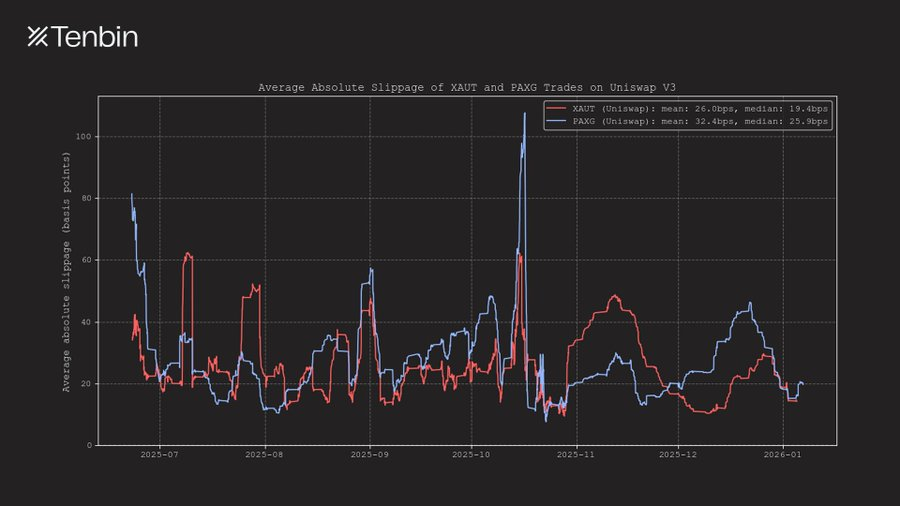

過去半年間,XAUT 與 PAXG 在 Uniswap 上的平均滑點長期維持在25–35個基點,部分時段甚至超過50個基點。

Uniswap V3 上 XAUT 與 PAXG 的平均絕對滑點

代幣化股票同樣面臨流動性危機

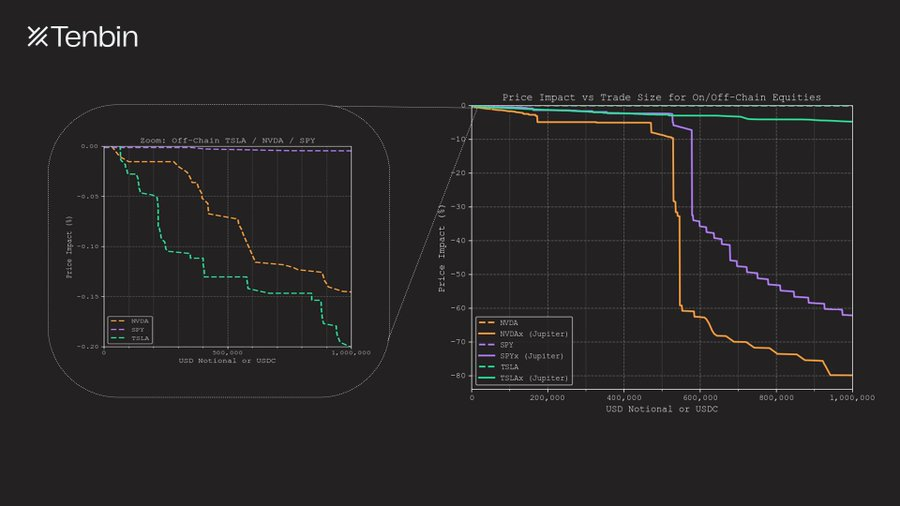

此問題不限於黃金市場。在代幣化股票領域亦然。TSLAx 與 NVDAx 是目前市值領先的代幣化美股資產。在 Jupiter 平台上,一筆100萬美元規模的 TSLAx 交易滑點約為5%,而 NVDAx 更高達80%,幾乎喪失可交易性。反觀傳統市場,同等規模的特斯拉或英偉達股票交易,價格衝擊僅為18個基點與14個基點(尚未計入暗池等場外流動性)。

NVDAx / TSLAx / SPYx vs 納斯達克 NVDA / TSLA / SPY:交易規模與滑點

流動性不足引發系統性風險

流動性短缺不僅增加交易成本,更直接破壞市場結構。當市場深度薄弱,價格發現機制變得脆弱,訂單簿噪音放大,連帶影響預言機資料品質。在高度互聯的生態中,微小交易也可能觸發連鎖反應。

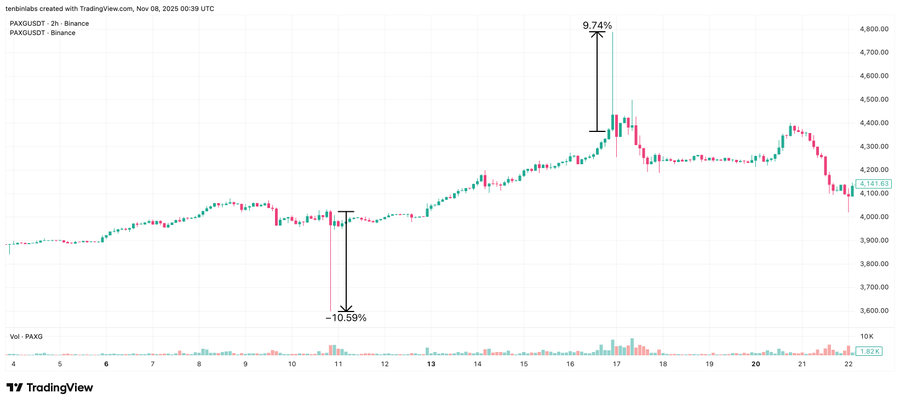

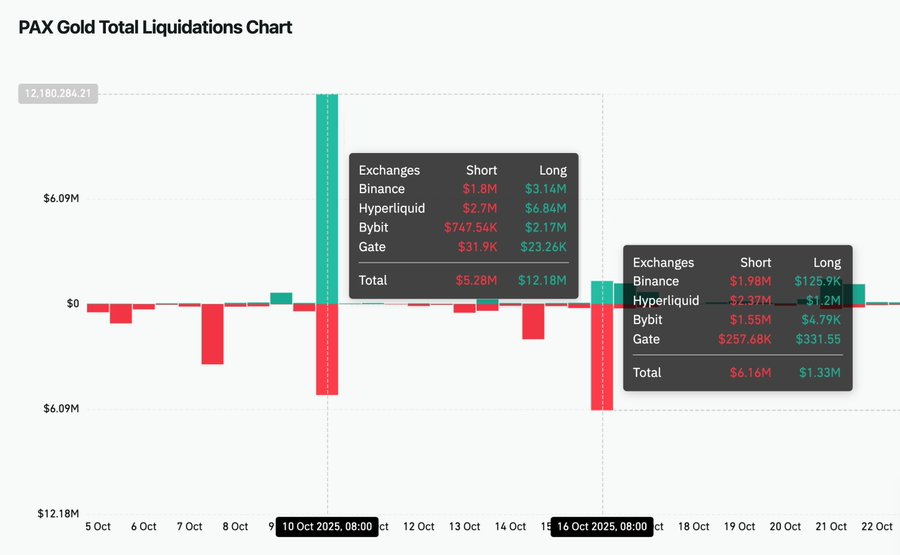

2025 年 10 月中旬,PAXG 在 Binance 現貨市場一周內兩度出現異常波動:10 月 10 日暴跌 10.6%,10 月 16 日暴漲 9.7%,隨即快速回歸原位,明顯非基本面驅動,而是訂單簿脆弱所致。

由於代幣化資產生態高度連結,Binance 現貨數據是 Hyperliquid 預言機加權最高的來源,這兩次異動導致 Hyperliquid 上分別有 684 萬美元多頭與 237 萬美元空頭被強制清算,清算規模甚至超越原始市場。

Coinglass 上 PAXG 清算圖

這顯示:單一低流動性市場足以跨平台放大波動性。極端情境下,可能提高預言機遭操縱的風險,即使未參與該市場的交易者,也可能因強平、價差擴大而蒙受損失。

流動性匱乏的根源:結構性缺陷

代幣化資產的流動性問題,並非偶然,而是結構性問題。流動性不會因資產上鏈而自動產生,它依賴做市商持續提供,而做市商受制於資本效率與風險管理。

首先,鑄造代幣化資產本身就有成本。發行方普遍收取10–50個基點的鑄造與贖回費;流程涉及 KYC、結算協調與托管人介入,耗時數小時至數天,做市商必須提前墊資。

其次,贖回週期長達「小時至天」等級,常見為 T+1 至 T+5,且設有每日或每週贖回上限。大規模倉位退出需耗費數日,使得庫存類似「低流動性資產」,無法快速回收再配置。

相較之下,其他加密市場幾乎無需實物庫存、對沖連續、平倉即時。因此,理性做市商自然傾向將資金投向更具效率的市場。

現有市場結構亦未能解決此問題。AMM 將庫存風險轉嫁給流動性提供者,卻未消除贖回限制;訂單簿交易所則使做市商分散於多平台,進一步稀釋整體深度。 最終形成「流動性不足 → 參與意願降低 → 流動性更差」的惡性循環。

重建市場結構:代幣化未來的出路

流動性不足,是阻礙代幣化資產規模化發展的根本障礙。淺薄的市場無法支持實際倉位,脆弱的結構會將局部波動擴散至整個生態系統。無法在可預期條件下退出的資產,難以成為可信抵押品。

若要讓代幣化資產真正具備可用性,市場結構必須革新。

如果價格發現與流動性供給能直接映射自鏈下市場,而非在鏈上重新冷啟動?

如果用戶可在任意規模取得代幣化資產,無需迫使做市商長期持有低流動性庫存?

如果贖回機制快速、路徑清晰且不受限?

代幣化並未失敗於「資產上鏈」的技術路徑,

它真正失效之處在於——支撐這些資產運行的市場結構,從未真正建立。