99%不盈利Web3項目生存之道

原文作者:Ryan Yoon,Tiger Research

原文編譯:Saoirse,Foresight News

99% 的 Web3 項目無現金流,為何仍能存活?

在當前的 Web3 生態中,絕大多數項目並未產生實際收入。根據數據顯示,過去 30 天內全球僅約 200 個項目收入超過 0.10 美元,意味著 99% 的項目連基本營運成本都無法覆蓋。然而,這些項目卻仍能在市場上持續運作,甚至獲得高估值。本文將深入剖析其背後的生存機制與系統性缺陷。

核心要點

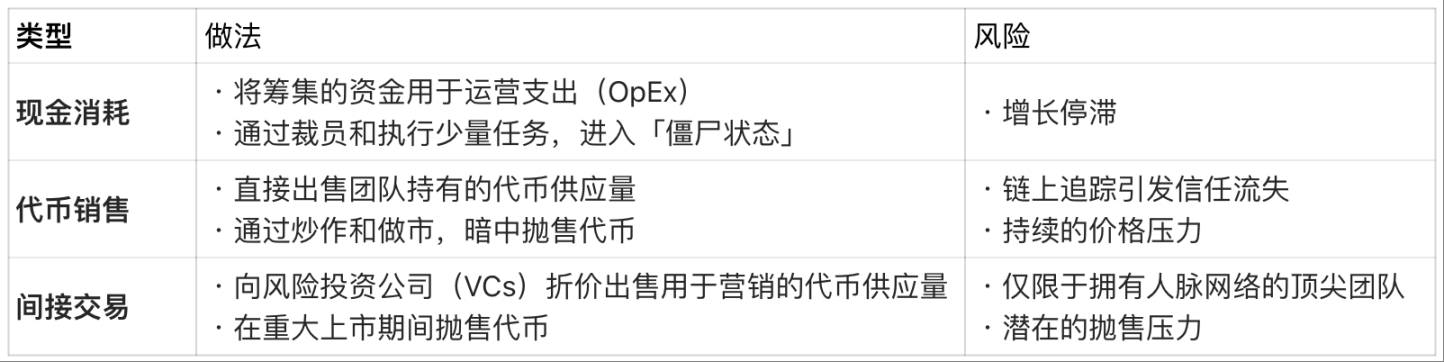

- 99% 的 Web3 項目缺乏現金流,支出依賴代幣銷售與外部融資,而非產品銷售所得。

- 過早進行代幣生成事件(TGE)導致營銷開支暴增,削弱核心產品競爭力。

- 僅有頂尖 1% 的項目具備合理市盈率(P/E),凸顯多數項目估值毫無價值支撐。

- 早期 TGE 讓創辦人無論項目成敗皆可「退出變現」,形成扭曲激勵循環。

- 多數項目的「存活」建立於投資者虧損之上,反映系統結構性問題。

生存前提:需具備已驗證的收入能力

「生存的前提是具備已驗證的收入能力」——這句話正是當前 Web3 市場最關鍵的警訊。隨著投資人日益理性,模糊的願景已不足以支撐長期信心。若項目無法吸引真實用戶並創造實際銷售,代幣持有者將迅速拋售離場。

關鍵在於「資金周轉期」:即使沒有收入,團隊仍須支付薪資、伺服器等固定開銷。缺乏合法資金來源的情況下,多數團隊只能仰賴代幣或外部投資續命。但這種模式不可持續——資產與代幣供應量皆有上限,一旦耗盡,項目終將停擺或悄然退出。

無收入情況下的融資成本:

Web3 收入排名表,來源:token terminal 和 Tiger Research

現實殘酷:絕大多數加密項目尚未驗證商業模式可行性,正逐步邁向衰亡。

高估值陷阱:上市太早,證明太晚

傳統企業在首次公開募股(IPO)前,必須先展現成長潛力;但在 Web3 領域,團隊往往在產品未成型時就完成代幣生成事件(TGE),反過來要在上市後才去證明高估值的合理性。

然而,代幣持有者不會無限期等待。面對每日湧現的新項目,若無法快速兌現承諾,市場信心將迅速瓦解,引發拋售潮。為維持價格,團隊被迫將資源投入短期炒作,忽視長期產品開發。結果是:行銷再密集,若產品空洞,終究難逃失敗命運。

此時,項目陷入「兩難陷阱」:

此時,項目陷入「兩難陷阱」:

- 專注產品開發:耗時長,市場關注度下降,資金周轉壓力加劇;

- 專注短期炒作:缺乏實質價值,最終淪為泡沫。

兩條路徑皆通向崩潰——因無法支撐初始高估值,項目終將瓦解。

從頂尖 1%,窺見 99% 的真相

儘管多數項目失敗,仍有 1% 的頭部項目憑藉強勁收入證明 Web3 模式的潛力。透過分析 Hyperliquid、Pump.fun 等盈利項目的市盈率(PER = 市值 ÷ 年收入),可評估其估值合理性。

市盈率比較:頂級 Web3 項目(2025 年):

註:Hyperliquid 的銷售額係基於 2025 年 6 月以來表現的年度化估算值。

數據顯示,盈利項目的市盈率介於 1 至 17 倍之間,遠低於標準普爾 500 指數平均約 31 倍。這意味著這些項目要麼被低估,要麼擁有極佳現金流。

更重要的是,此現象反襯出其餘 99% 項目的荒謬性——它們的高估值完全缺乏收入基礎,純粹依賴敘事與投機支撐。

扭曲的激勵結構:誰才是真正的贏家?

為何無銷售的項目仍能享有數十億美元估值?對許多創辦人而言,產品品質早已退居次要——Web3 的結構讓「快速退出變現」比「打造真正企業」更容易。

Ryan 與 Jay 的案例揭示了這一現實:

Ryan:選擇 TGE,放棄深度開發

他走了一條以「變現」為導向的路徑:遊戲尚未上線即透過 NFT 募資;產品仍處粗糙階段時,僅憑一份激進路線圖舉辦代幣生成事件(TGE),並在中型交易所上市。

上市後靠炒作維持幣價,爭取時間。儘管遊戲延遲且品質低劣,持有者紛紛拋售,Ryan 卻以「承擔責任」為由辭職離開——實則早已透過出售解鎖代幣獲利豐厚,實現財務自由。

Jay:堅持傳統路徑,專注產品本身

他優先追求遊戲品質,拒絕短線操作。但 AAA 級遊戲開發需耗時數年,期間資金逐漸枯竭,陷入「資金周轉危機」。

雖經多輪融資,最終仍因資金短缺而在開發中途關閉公司。與 Ryan 不同,Jay 不僅分文未賺,還背負巨債,留下失敗紀錄。

結論:真正的贏家是誰?

兩個案例皆未誕生成功產品,但勝負分明:Ryan 利用 Web3 扭曲的估值體系累積財富,Jay 則在追求卓越的過程中失去一切。

這正是當前 Web3 市場的殘酷真相:利用高估值提前退出,遠比建立可持續商業模式容易得多;而所有「失敗」的成本,最終均由投資者承擔。

回到最初的問題:「99% 不盈利的 Web3 項目是如何生存的?」

答案已然清晰——它們的存活,源自一個建立在投資人損失之上的系統性缺陷。