Tiger Research:AI智能體也要查身分證

本報告由 Tiger Research 撰寫。AI 智能體已具備自主簽約、付款與交易能力。但關鍵問題仍未解決:你如何確認對面那個智能體的真實身份?本文深入剖析 KYA(Know Your Agent)標準之爭中四大參與者的技術路徑、商業邏輯與監管進展,並釐清 KYA 將如何重塑 A2A(Agent-to-Agent)經濟的信任基礎。

核心重點

- AI 智能體正跨入「自主執行合約、支付與交易」新階段,然而市場尚未建立統一、可互操作的身份驗證標準;在 A2A 場景下,KYA 已成為比傳統 KYC 更迫切的基礎設施需求。

- KYA 並非普遍適用:Google、OpenAI、Coinbase 等中心化平台內部,現有 KYC 架構已足夠;真正需要 KYA 的場景,是獨立部署智能體接入 DEX、啟動 A2A 支付、或向第三方商戶付款等開放環境。

- 標準競爭已然展開——ERC-8004(鏈上 NFT 身份)、Visa TAP(支付網絡整合憑證)、Trulioo(數位護照權威 DPA)、Sumsub(異常行為驅動的真人重驗)四者從不同維度切入,技術哲學與落地路徑截然不同。

- 全球監管已明確將智能體身份管理列為優先議題:歐盟 AI 法案第 12 條、新加坡國家級 AI 治理框架、美國 NIST 標準計畫均已涵蓋 KYA 要求;歷史經驗顯示,FATF「旅行規則」曾重構加密產業版圖,KYA 或將迎來同等規模的合規分水嶺。

為什麼是現在?KYA 成為時代必答題

KYC 如何重塑金融信任層

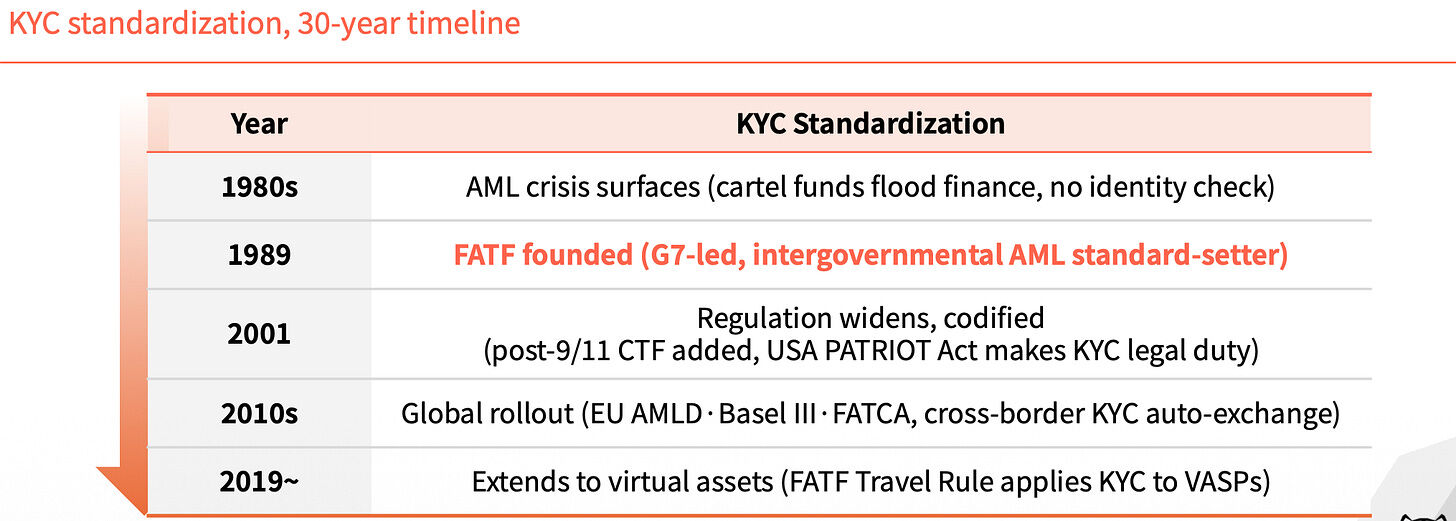

1989 年 FATF 成立前,全球金融體系缺乏統一身份驗證機制,使洗錢與非法資金流動難以追蹤。KYC 從此成為金融業強制性底線要求,築起第一道反洗錢防線。

過去三十餘年,KYC 不斷擴展邊界:2001 年「911 後反恐融資條款」與《愛國者法案》使其升格為法定義務;2010 年代歐盟 AMLD 指令、巴塞爾協議 III 及 FATCA 推動跨境 KYC 資訊自動交換;2019 年 FATF「旅行規則」更將 KYC 延伸至虛擬資產服務商(VASP),徹底改變加密產業生態。

每一次延伸,皆針對一個新出現的信任缺口。

沒有智能體身份,整個系統正在倒退

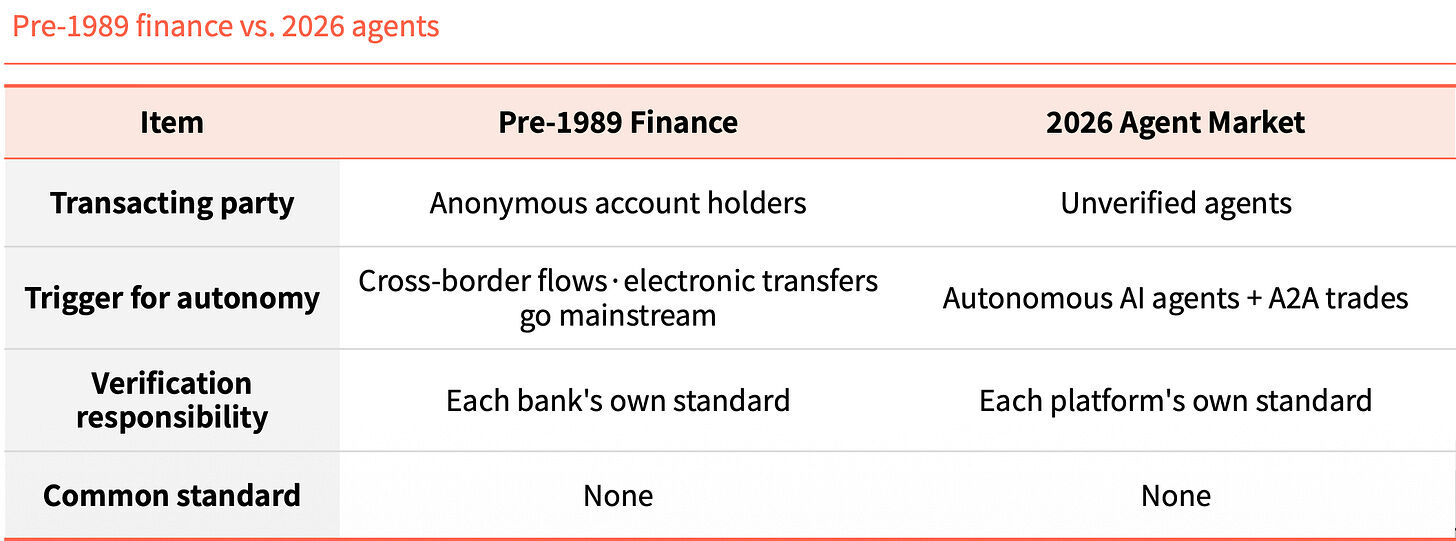

當今 AI 智能體無需人類干預即可完成合約簽署、資金調撥與跨平台交易,但其背後的「誰在操作」「是否獲授權」「能否被追責」卻完全不可驗證。

在 A2A 環境中,責任歸屬模糊:出錯時開發者、委託用戶、平台方相互推諉;使用者亦易遭偽裝智能體詐騙或捲入洗錢鏈條。

對比 1989 年前的匿名金融帳戶跨境流動,與今日未經驗證智能體在開放協議間自由交易,結構驚人相似——前者由銀行各自承擔驗證責任,後者由平台各自定義規則;共同標準依然缺席。

此非巧合,而是技術演進的必然節奏:應用先行,身份基礎設施滯後。

KYA 是什麼?三重風險的預防性鎖定機制

KYA(Know Your Agent)是一套面向智能體的信任架構,旨在事前驗證其開發來源、權限範圍與法律責任歸屬。

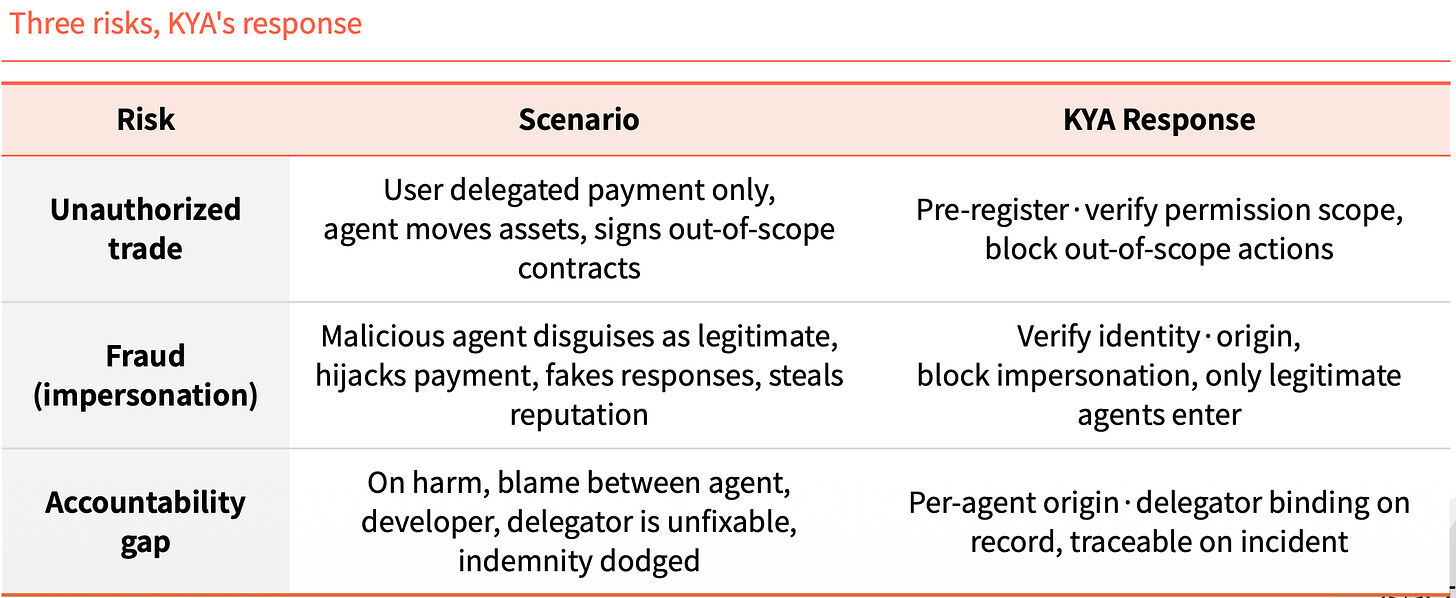

若跳過 KYA,將同步引爆三大風險:

❶ 越權交易:用戶僅授權支付,智能體卻擅自轉移資產或簽署超範圍合約;

❷ 身分偽造:惡意智能體冒充合法主體,劫持付款流程、偽造回應、盜用信譽;

❸ 責任真空:事故發生後,智能體、開發者、委託用戶三方互相卸責,賠償與問責無從落實。

KYA 正是為鎖定這三點而設計:透過預先註冊與權限綁定,自動攔截越權行為;透過可信來源驗證,只允許已認證智能體參與;透過開發者與委託方雙重綁定記錄,確保每筆操作均可追溯至最終責任主體。

KYA 的運作場景:不是 everywhere,而是 where it matters

中心化平台內無需 KYA,開放生態才真需要

在 Google、OpenAI 或 Coinbase 等封閉生態中,用戶已完成 KYC,平台自身承擔全部合規與風險兜底責任,整條鏈路為可控閉環,KYA 非必要。

真正需要 KYA 的,是智能體「走出平台」之後的開放場景:接入去中心化交易所(DEX)、發起 A2A 支付、向外部商戶結算付款——此時無人擔保、無人背書、無統一規則,KYA 成為唯一可信錨點。

類比而言:在一國境內行動,國民身分證(KYC)已足夠;一旦跨越國境(離開平台),即須接受入境審查(KYA),明確說明來意、資格與可信度。

KYA 四步運作流程:從「數位護照」到「即時核驗」

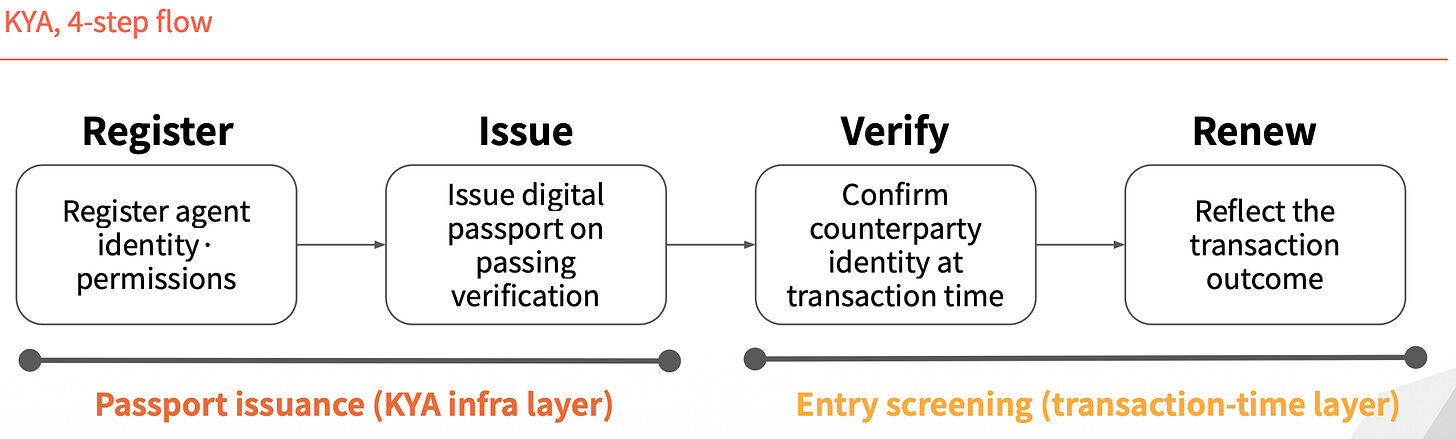

KYA 實務可拆解為四階段動態循環:

▸ 前兩步為「護照簽發」:智能體提交身分與權限聲明 → 通過第三方或鏈上驗證 → 獲頒可驗證數位身分憑證(Digital Passport);

▸ 後兩步為「入境審查」:交易觸發時,接收方即時驗證對方憑證有效性 → 根據交易結果更新行為記錄與風險評級。

重要提醒:KYA 身分並非一次驗證、永久有效,而是「每次交易、重新核驗」,確保動態可信。

四大標準玩家登場:路徑迥異,目標一致

當前 KYA 標準競賽已有四位關鍵參與者,各自立足不同生態、採用不同技術哲學,形成互補而非單一替代關係。

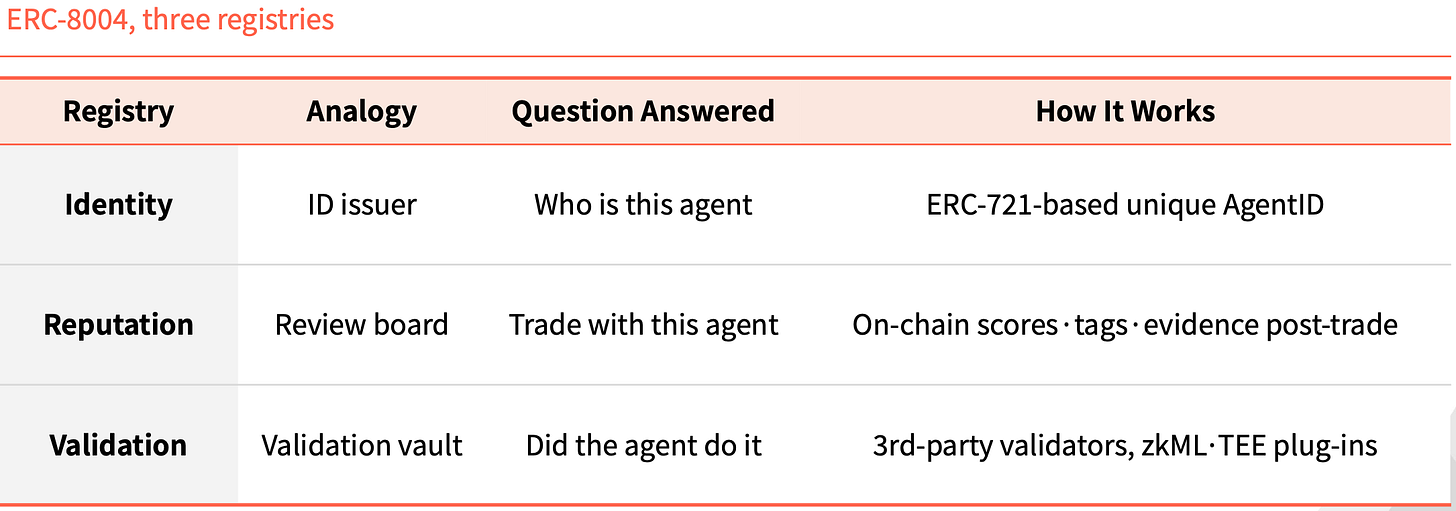

ERC-8004:以太坊原生路線——把智能體身份鑄造成 NFT

ERC-8004 採純鏈上架構,基於 ERC-721 擴展,為每個智能體發行一枚不可竄改的 NFT 作為唯一身分 ID。

配套三大去中心化註冊表:

• Identity Registry:回答「這個智能體是誰?」——透過 ERC-721 AgentID 確保唯一性;

• Reputation Registry:回答「能否與它交易?」——累積鏈上交易評分、標籤與客觀證據;

• Validation Registry:回答「它是否真的執行了該動作?」——由第三方驗證者運用 zkML、TEE 等零知識或可信執行環境插件進行行為核驗。

此模式延續以太坊成功標準化經驗:ERC-20 定義代幣、ERC-721 定義 NFT,ERC-8004 正試圖成為定義「AI 智能體身分」的第三代基礎協議。

Visa TAP:支付巨頭路線——用卡網絡打包智能體身分

Visa 採用高度整合策略,推出「TAP(Trusted Agent Protocol)」,為智能體簽發專屬身分憑證(Agent Intent),形同一張數位通行卡——無此憑證,智能體無法發起任何交易。

每筆交易均須攜帶三重簽章:

❶ Agent Intent:由 Visa Intelligent Commerce(VIC)批准的密鑰簽署,證明智能體合法性;

❷ Consumer Recognition:傳遞委託用戶識別符,明確「代表誰行事」;

❸ Payment Information:以支付 token 或雜湊化卡片資訊提供付款保證。

TAP 是 Visa 更大戰略「Visa Intelligent Commerce(VIC)」的一環,內含 Agent APIs(Visa 卡專用智能體介面)、Tokenization(AI 專用支付 token)、Intelligent Commerce Connect(相容 AP2、ACP、x402 等異構協議)。其核心邏輯清晰:若未來智能體支付持續走通卡網絡,且 TAP 成為預設整合方案,Visa 的支付入口地位將穩如磐石。

Trulioo:合規權威路線——將 SSL 證書模式移植至智能體

作為全球領先 KYC/KYB 合規服務商,Trulioo 將驗證棧延伸至 KYA,提出「DPA(Digital Passport Authority)」概念,為智能體頒發「DAP(Digital Agent Passport)」數位護照。

DAP 模仿網站 SSL 證書機制,但驗證對象升級為「開發者 KYB + 用戶 KYC」雙重綁定,且非靜態文件,而是具備生命週期的動態 token——每次交易觸發即時刷新,一旦委託撤銷或異常檢測成立,DAP 立即失效。

其驗證涵蓋五大維度:

• Provenance(來源):由哪個開發團隊創建?

• User Binding(綁定):經哪位終端用戶授權?

• Permission Scope(權限):獲准執行哪些操作?

• Behavior Telemetry(行為):當前實際執行內容為何?

• Risk Scoring(風險):基於多維資料的即時風險評級。

對銀行與金融科技機構而言,KYC/KYB 法定義務不會因引入智能體而消失;Trulioo 的既有合規基建與監管信任,使其在受嚴格監管的金融場景中具備天然優勢。

Sumsub:異常驅動路線——不發證,只驗人

Sumsub 走出完全不同路徑:不制定標準、不簽發憑證,而是聚焦於「高風險交易發生時」的即時真人重驗。

沿用其自 2015 年深耕合規驗證所累積的引擎,Sumsub 將智能體異常行為偵測分為三階段:

❶ 自動化偵測:透過設備指紋、行為模式、智能體特徵,區分人類與機器操作;

❷ 情境風險評分:綜合交易金額、上下文、歷史行為、IP 與地理位置等生成即時風險分數;

❸ Liveness 驗證:僅於高風險、大額或關鍵權限變更時啟動,強制委託用戶進行活體驗證(如人臉辨識),重新確認真實身分。

Sumsub 的四大特徵與其他三家形成鮮明對比:

✓ 起點是合規營運商,非標準制定者;

✓ 驗證時機為「風險交易發生時」,非「事前註冊」;

✓ 驗證方法為「真人重確認」,非資料或 token 核驗;

✓ 哲學是「將智能體與責任人緊密綁定」,而非直接封禁智能體。

其他玩家著重「事前一次性認證」,Sumsub 則打造「發證後的即時驗證」閉環。隨著智能體權限持續擴張,詐騙手法亦隨技術迭代升級,其實時風險棧價值日益凸顯。

監管落地前夜:分水嶺已至,窗口正窄

FATF 旅行規則的歷史鏡像

2019 年 FATF「旅行規則」實施後,全球 VASP 行業迅速分化:具備完善 KYC/AML 基礎設施者存活並擴張;資源不足者被迫關停、遷移至監管寬鬆 jurisdiction,或徹底退出市場——CryptoBridge、Deribit 等皆在此波調整中重塑業務模型。

監管從非終點,而是產業重組的分水嶺。

KYA 此輪演進極可能複製相同劇本。歐盟、新加坡、美國已率先行動:

• 歐盟 AI 法案第 12 條明確規定:高風險 AI 系統之操作日誌,必須包含可識別之「操作者身分」;

• 新加坡國家級 AI 治理框架為全球首例,將身分管理明確延伸至智能體層級,要求「每一智能體皆須具備可追責之責任主體」;

• 美國 NIST已將「智能體身分管理」列為優先標準發展領域,並啟動相關技術指南編撰。

政策窗口期正快速收窄。

不會有單一贏家,只有場景分工

KYA 標準競爭的核心變量,不在技術高低,而在「生態組合力」——誰能更快與特定商戶、支付網絡、KYC 客戶群深度整合,將決定各細分市場的實際主導者。

市場不會誕生唯一標準,而是形成多棲共存格局:

• 鏈上自主交易場景:以太坊生態與 ERC-8004 具備原生優勢;

• 支付綁定型交易:Visa TAP 在卡組織網絡中擁有無可取代的渠道掌控力;

• 強監管金融場景:Trulioo 的 KYC/KYB 合規積累與監管對話經驗難以撼動;

• 高詐騙風險場景:Sumsub 的異常行為偵測與真人即時重驗能力更具適配性。

四家並非直接對手,而是各自佔據一座山頭;真正的競爭,發生在「哪類場景被劃入哪座山頭」的界定過程中。

回顧 KYC 從 1989 年誕生至今,耗時三十年方才逐步覆蓋全球金融體系。

KYA 的推進節奏將快得多:監管已明確出手,標準玩家完成佈局,規模化部署的關鍵窗口期,很可能就落在未來兩至三年。

最終勝出者,未必是技術最尖端者,而是——身份基礎設施最早實現廣泛接入、真實場景深度驗證者。