地緣風險升溫 比特幣成關鍵風向標

原文標題:流動性能否贏得下一階段伊朗戰爭的博弈?為何比特幣正成為可靠的流動性風向標

原文作者:Joe Duarte

原文編譯:Peggy,BlockBeats

編者按:當市場剛在流動性推動下重拾上漲動能,新的不確定性已在另一端累積。伊朗局勢再度反覆,霍爾木茲海峽風險隱現,地緣衝突重新回到資產定價的核心變量之中。短短數日內,市場已從「資金驅動」的單一邏輯,轉入「流動性 vs 風險事件」的雙重博弈。

當前市場正處於「流動性驅動上漲」與「伊朗局勢升級帶來的風險衝擊」之間的拉鋸之中。一方面,聯準會(Fed)與美國財政部於短時間內向金融體系注入近 2000 億美元流動性,推動股市與風險資產快速反彈;另一方面,地緣政治不確定性、私人信貸風險以及情緒過熱,使市場仍顯脆弱。

在此結構中,比特幣的角色正悄然轉變。不同於傳統風險資產,它對流動性變化更為敏感,往往在資金環境轉折時率先給出信號。從歷史經驗看,無論是 2025 年 10 月的提前下跌,抑或本輪反彈中的率先企穩,比特幣皆在一定程度上扮演了「先行指標」角色。

因此,問題不再只是「市場會不會漲」,而是——當流動性仍在釋放,而戰爭風險重新抬頭,哪一股力量將主導定價?若資金無法持續對沖外部衝擊,當前上漲可能僅為階段性的錯配;而一旦流動性延續,市場則有望在波動中繼續上行。

接下來,關鍵不在於單一變量,而在於它們之間的相對強弱。而比特幣,或許將再次成為最早給出答案的資產。

以下為原文:

「哦,三思而後行,因為今天又是你我身處『天堂』的一天。」——Phil Collins

對交易員與投資人而言,週五是一場不同尋常的交易日。但距離週一尚有一段時間,市場卻已醞釀新變數——早在週六清晨的新聞中即報導,伊朗於霍爾木茲海峽議題上的立場出現反轉,恐再度引發市場動盪。

此外,週五的反彈已將市場情緒指標(見下文)推升至相對脆弱的位置,使市場更容易出現回調。這使得整體進入一種「拉鋸戰」:一邊是下文提及的大規模流動性注入,另一邊則是伊朗戰爭局勢可能再度升溫所帶來的不確定性。

剛剛發生了什麼?

流動性對市場的影響,正面臨一次嚴峻檢驗——對手是可能進一步加劇的伊朗戰爭波動。

問:若約 2000 億美元幾乎同時湧入金融系統,會發生什麼?

答:資產價格將出現劇烈的「逼空式上漲」(melt-up)。

近期,筆者持續關注四大壓制股市的因素:伊朗戰爭、自 2025 年 1 月起持續至今的金融體系流動性緊縮、市場普遍悲觀情緒,以及對私人信貸市場真實狀況認知不足。

但在上週,這些因素幾乎被「全面逆轉」:流動性緊縮出現反轉、伊朗局勢看似緩和,而市場悲觀情緒再度被證實——它往往是股市潛在反彈的前瞻指標。

我們是否已脫離險境?無人能斷言,因伊朗局勢正再度升溫。此外,若投資人重啟「恐慌模式」,流動性可能再度枯竭;而私人信貸市場究竟發生何事,我們依然缺乏清晰認知。

不過當下,我們先聚焦一個相對可觀測的變量:流動性。

雙重「流動性海嘯」

若您正疑惑:過去兩週推動股市上漲的資金來自何處——請三思:答案正是聯準會與美國財政部。兩者於 4 月 15 日前後,合計向金融系統注入約 2000 億美元,為交易員提供了一次「報稅日緩衝」。

首先看第一支「槍管」——聯準會。

4 月 15 日,聯準會透過附買回協議(Repo)操作,向市場注入近 110 億美元資金(以國債與抵押貸款支持證券為擔保)。此金額本身已不算小,但更關鍵的是,聯準會仍透過其儲備管理購買計畫(RMP),每月持續向市場注入約 400 億美元。

真正值得關注的,是第二支「槍管」——美國財政部。

依據 Garret Baldwin 的分析,美國財政部於同期向市場注入約 1400 億至 2000 億美元資金。換言之,粗略估算,在未發布任何正式量化寬鬆(QE)聲明的情況下,聯準會與財政部已悄然向市場注入近 2400 億美元流動性。

股市之所以爆發式上漲,也就不難理解了。

更隱蔽的那一部分:財政部的操作

財政部如何完成這項「隱蔽操作」?

關鍵在於一個帳戶——存放於聯準會的「美國財政部一般帳戶」(TGA)。當此帳戶餘額上升,通常代表流動性收緊;反之,餘額下降則意味著流動性釋放。

根據 Garret 測算,在報稅日前後,美國政府於聯準會的這筆「支票帳戶」餘額,由約 8370 億美元降至約 6970 億美元;並於 4 月 15 日回升至約 9240 億美元。

重點在於,其中約 1400 億美元已在報稅日前流入銀行體系,意謂 4 月 15 日前,金融系統實際已處於「流動性充裕」狀態。

更有意思的是,美國國家金融狀況指數(NFCI,本報告每週追蹤)於最新一期(4 月 10 日)數據中,已扭轉此前收緊趨勢。

我們於《Smart Money Passport》日報中早已指出此變化:「聯準會當日向金融系統注入約 105 億美元,同時 NFCI 指數自 2026 年 1 月 23 日以來首次下降。這兩個訊號疊加,可能意味聯準會已調整其流動性收緊立場。」

接下來最大懸念是:流動性能否佔據主導,抑或伊朗戰爭的新一輪升級將再度成為市場核心變量。

比特幣開始「活躍」:為何它是流動性的風向標

接下來比特幣的走勢,至關重要。

因其相較股票,對流動性更為敏感。故其近期突破 75,000 美元後的表現,以及能否挑戰 80,000–85,000 美元區間,值得高度關注。

從技術面觀察,80,000–85,000 美元區間阻力並不強。該區間成交量分佈(VBP)較為稀薄,顯示此前下跌過程中並未形成有效支撐。因此,在無異常情況下,價格回升時,此位置亦不應構成強阻力。

倘若行情於此失敗,將暗示兩點:一是市場對本輪反彈缺乏信心;二是流動性本身可能存有隱憂。更重要的是,若比特幣無法突破此關鍵區間,也可能意味聯準會與財政部所製造的這波「流動性海嘯」正迅速退潮。

倘若 2000 億美元的銀行準備金於短短數週內即被市場消化殆盡,那將是危險訊號。這可能代表私人信貸市場或其他外部風險正加速累積。

別忘了,2025 年 10 月比特幣的下跌,曾精準預示 2026 年股市困境;同時,比特幣亦於股市見底前數週率先企穩,並於聯準會與財政部釋放流動性時提前反彈。

在當前伊朗局勢持續演變、全球風險仍未消散的背景下,比特幣一旦轉弱,絕不應被忽視。

70,000–75,000 美元區間為關鍵支撐位。

情緒總結:市場突然全面轉向樂觀

CNN 恐懼與貪婪指數(GFI)於 2026 年 4 月 17 日收於 68,落入「貪婪」區間。

CoinMarketCap 加密市場恐懼與貪婪指數於週六清晨為 59,屬偏高的「中性」水準。

芝加哥選擇權交易所(CBOE)綜合賣權/買權比率(Put/Call Ratio)為 0.65,其中指數選擇權之 P/C 比率收於 0.82。目前選擇權市場情緒整體仍屬中性,但隨多頭情緒快速升溫,正逐步向偏空區域傾斜。

CBOE 波動率指數(VIX)收於 17.48,屬相對積極水準。不過短期內仍有可能重返 20 以上(通常視為風險警戒線)。

需留意的是,VIX 通常於交易人大量買入賣權(put)時上升。賣權需求增加,將迫使做市商透過賣出股指期貨進行避險,進而對市場形成下行壓力。

反之,當 VIX 下降,代表賣權需求減少、市場情緒轉向樂觀,後續往往伴隨更多買權(call)買盤。這將促使做市商買入股指期貨避險,提高股市上漲機率。

流動性觀察

1、利多:流動性正在放鬆

聯準會發布之國家金融狀況指數(NFCI)於 2026 年 3 月 27 日最新讀數(4 月 10 日公布)為 -0.47,較前週 -0.44 進一步下降,顯示金融環境正趨於放鬆、流動性有所改善。

NFCI 下降通常視為利多訊號,而指數為負則代表市場流動性處於相對充裕狀態。

2、債券收益率回落

美國公債收益率於本週後段有所回落,但隨著伊朗局勢發展,未來仍可能再度走高。

美國 10 年期公債收益率本周收於 4.3% 以下,且跌破其 20 日移動平均線。若進一步跌破 200 日均線,將視為利多訊號;反之,若重新升至 4.5% 以上,則可能推動收益率重返 2025 年 5 月接近 4.6% 的高點。

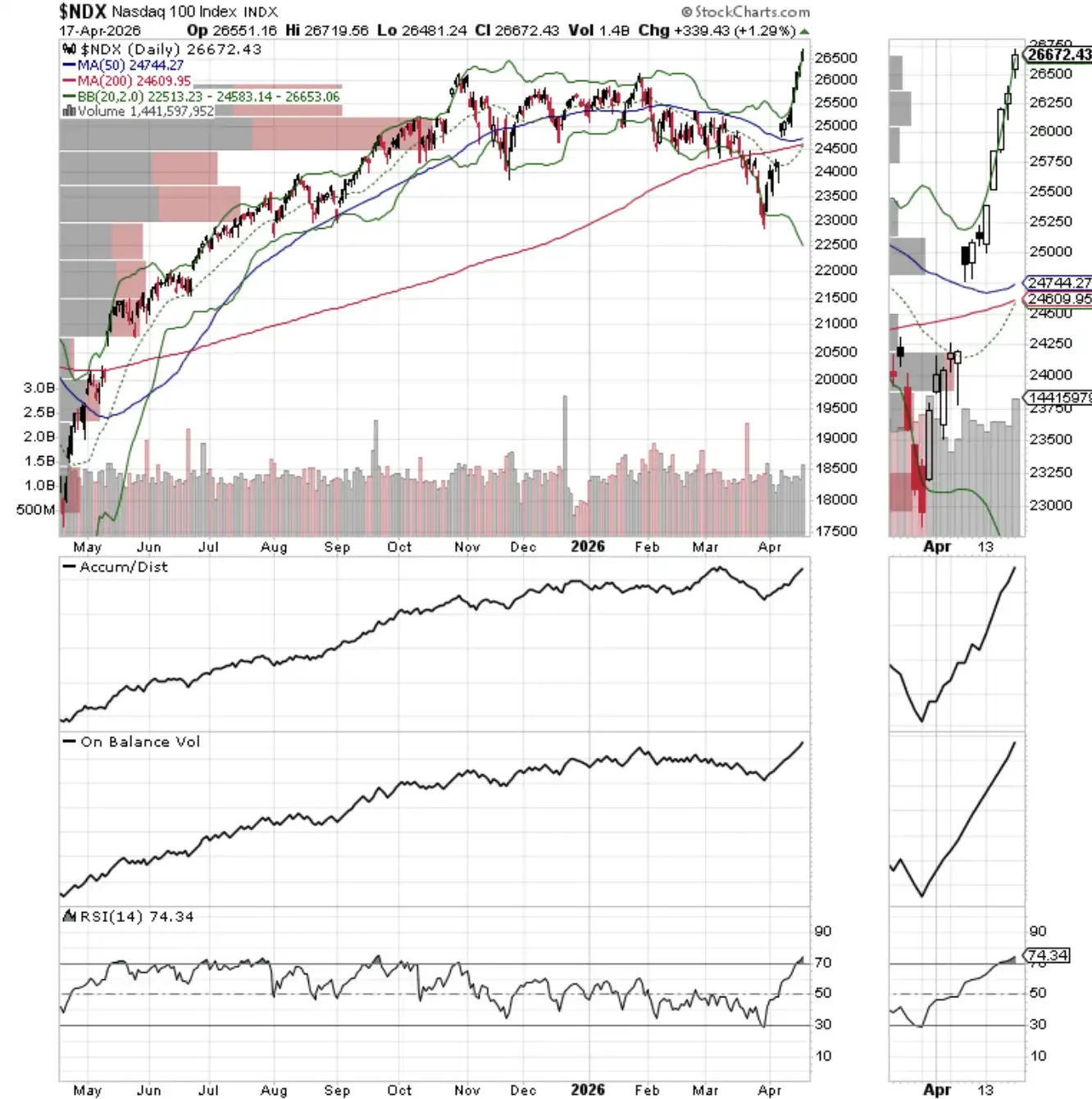

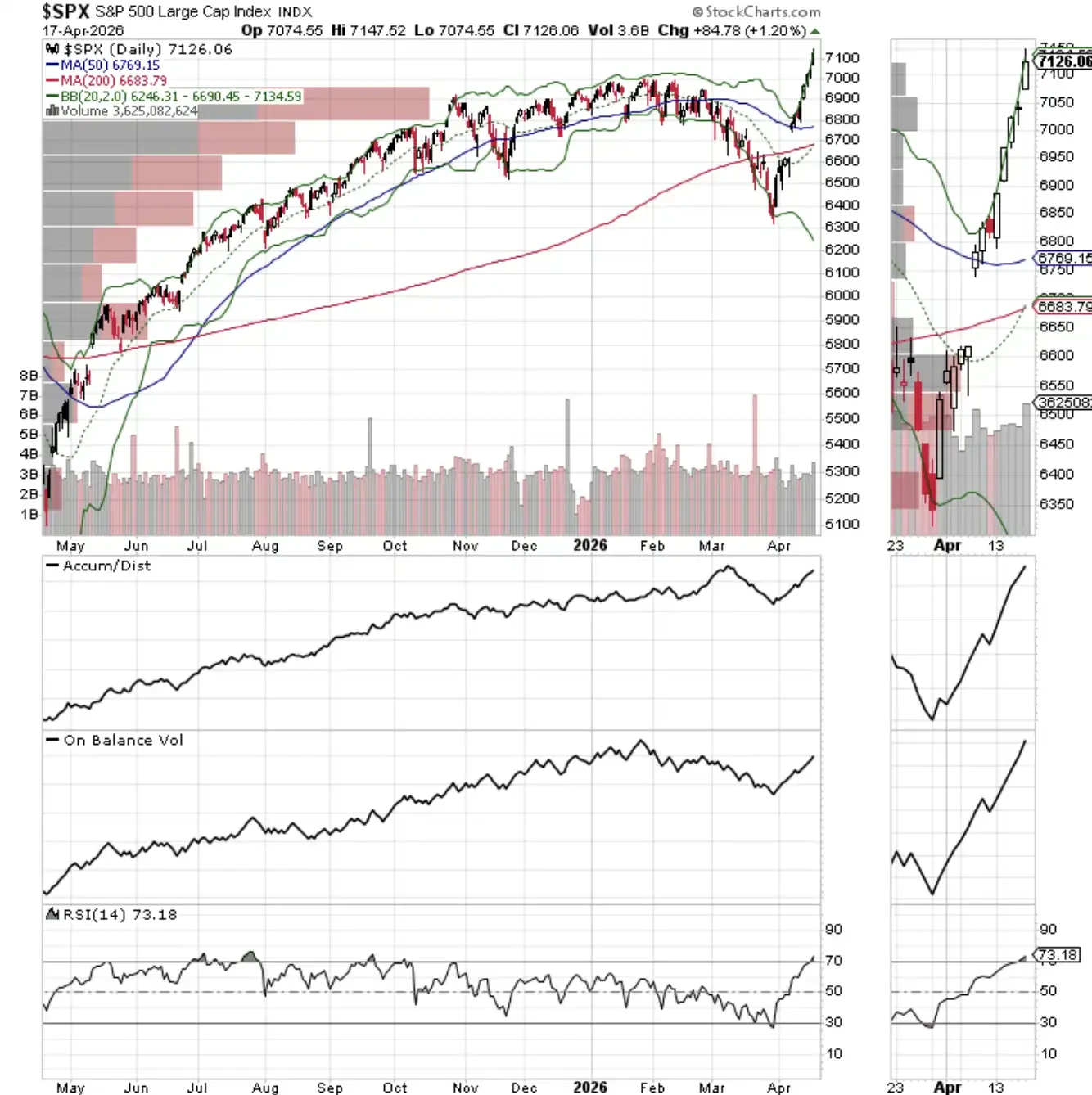

3、NYAD、SPX 與 NDX 同步創出新高

紐約證交所漲跌線(NYSE Advance-Decline Line)創出新高,與標準普爾 500 指數(S&P 500 Index)及納斯達克 100 指數(NASDAQ-100 Index)同步刷新高點,形成確認訊號。

當前上升趨勢已獲驗證——但僅為暫時。一旦跌破 20 日或 50 日移動平均線,市場情勢可能迅速生變。

納斯達克 100 指數(NASDAQ-100 Index)上周創出新高,26,000 點目前已成短期支撐位。

標準普爾 500 指數(S&P 500 Index)上周創出新高,並突破 7000 點關口。7000 點目前已成短期支撐位。

原文連結