CoinGlass:2026年Q1加密貨幣市占率報告

原文來源:CoinGlass

一、摘要與核心發現

2026年第一季度,加密貨幣市場整體保持高活躍度,但交易規模自1月高位逐步回落。全市場現貨成交約1.94萬億美元,衍生品成交約18.63萬億美元,合計達20.57萬億美元;衍生品與現貨成交比穩定於9.6倍,顯示市場重心持續聚焦於衍生品領域,現貨流動性收縮幅度更為顯著。

Binance 全面領先行業:Q1 衍生品交易量達4.90萬億美元(Top 10 口徑下市占率34.9%)、平均日持倉239億美元(市占率29.9%)、用戶資產沉澱1529億美元(主要CEX口徑下市占率73.5%)。對比第二名——其衍生品交易量約為OKX的2.2倍、平均持倉約為Bybit的2.2倍、用戶資產規模則高達OKX的9.6倍。數據表明,Binance 的領先並非單點優勢,而是涵蓋成交、持倉、流動性深度與資金留存四大維度的系統性主導地位。

Top 5 競爭格局層級清晰:衍生品交易量排名依次為 Binance、OKX、Bybit、Gate、Bitget;持倉(OI)排序則為 Binance、Bybit、Gate、OKX、Bitget;而用戶資產沉澱方面,僅 OKX 超過百億美元,Gate、Bitget 與 Bybit 均處於50–70億美元區間。整體呈現「第一梯隊絕對領先、第二梯隊內部競爭充分、與後續平台存在顯著斷層」的結構特徵。

二、現貨與衍生品交易量分析

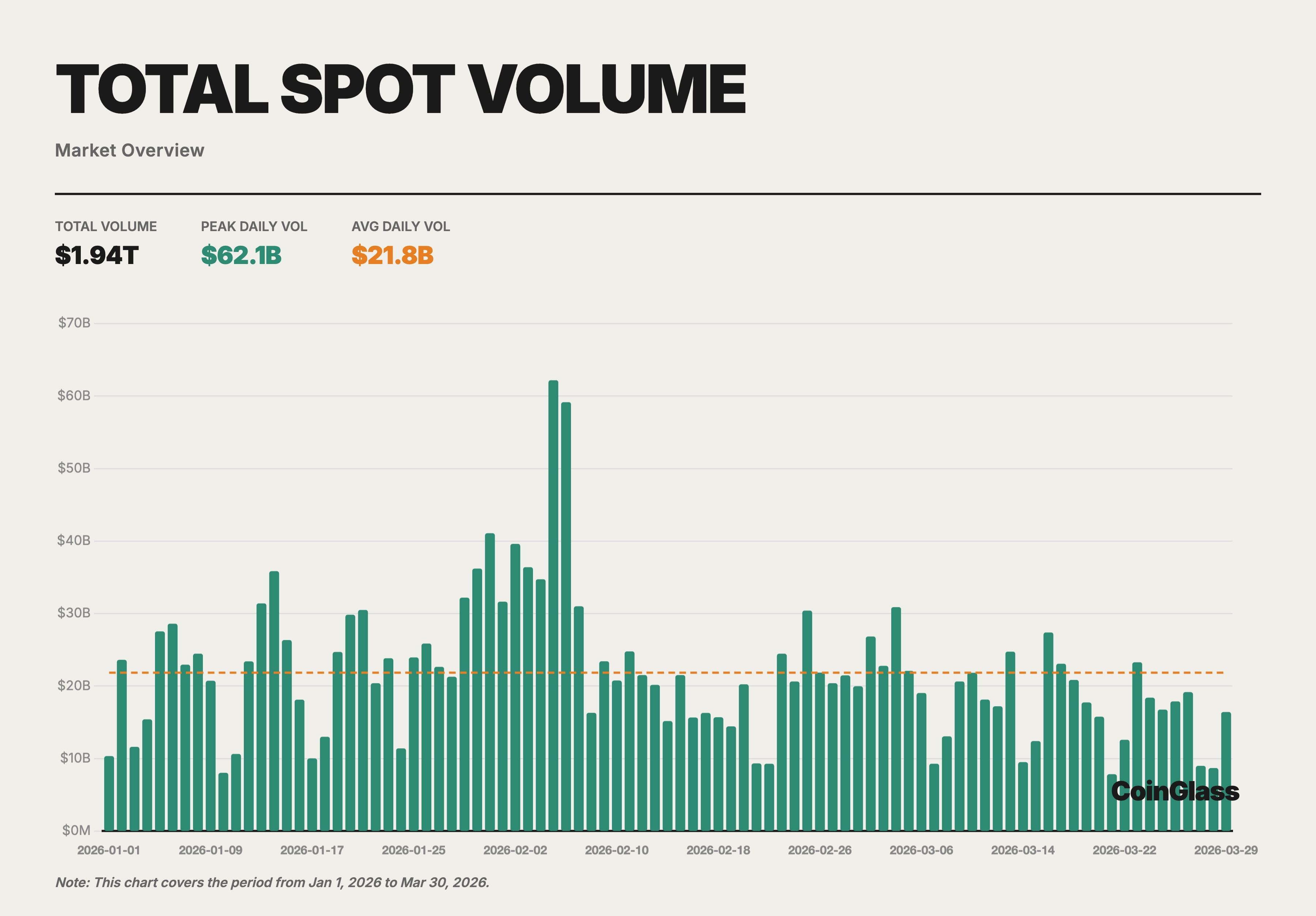

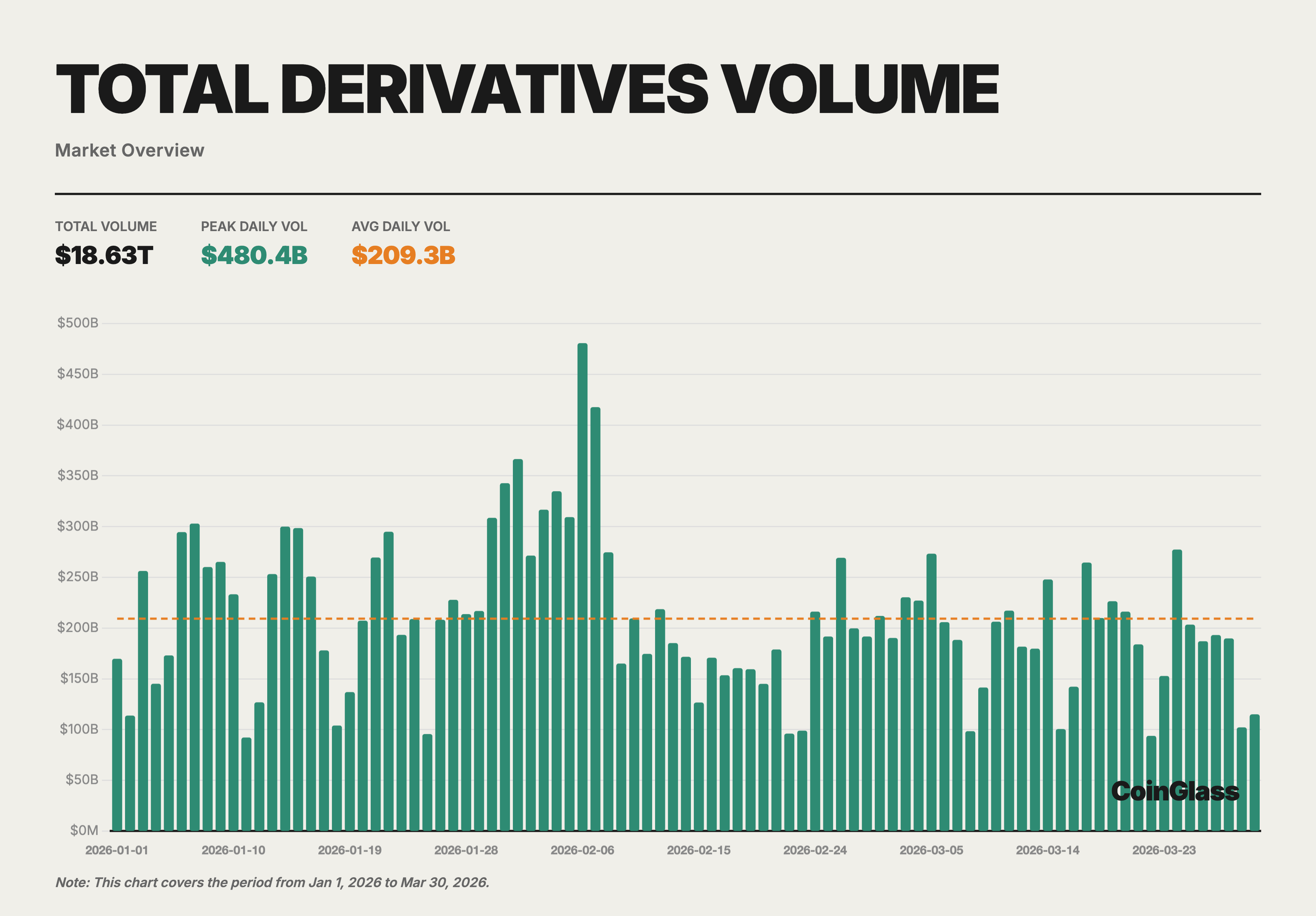

2.1 全市場月度交易概況

2026年Q1全市場總交易量為20.57萬億美元,其中現貨1.94萬億美元、衍生品18.63萬億美元。1月達峰值(現貨7047億+衍生品6.73萬億),2月小幅回落,3月進一步收至季度低點。此趨勢與全球宏觀環境謹慎情緒一致——市場在經歷2025年Q4劇烈去槓桿後,風險偏好尚未完全修復。

日均現貨成交約218億美元,衍生品日均達2093億美元,衍生品/現貨比值穩定維持在9.6倍,略高於2025年全年均值。反映市場調整階段中,交易者更傾向透過衍生品進行對沖與短線博弈,而非現貨方向性配置。

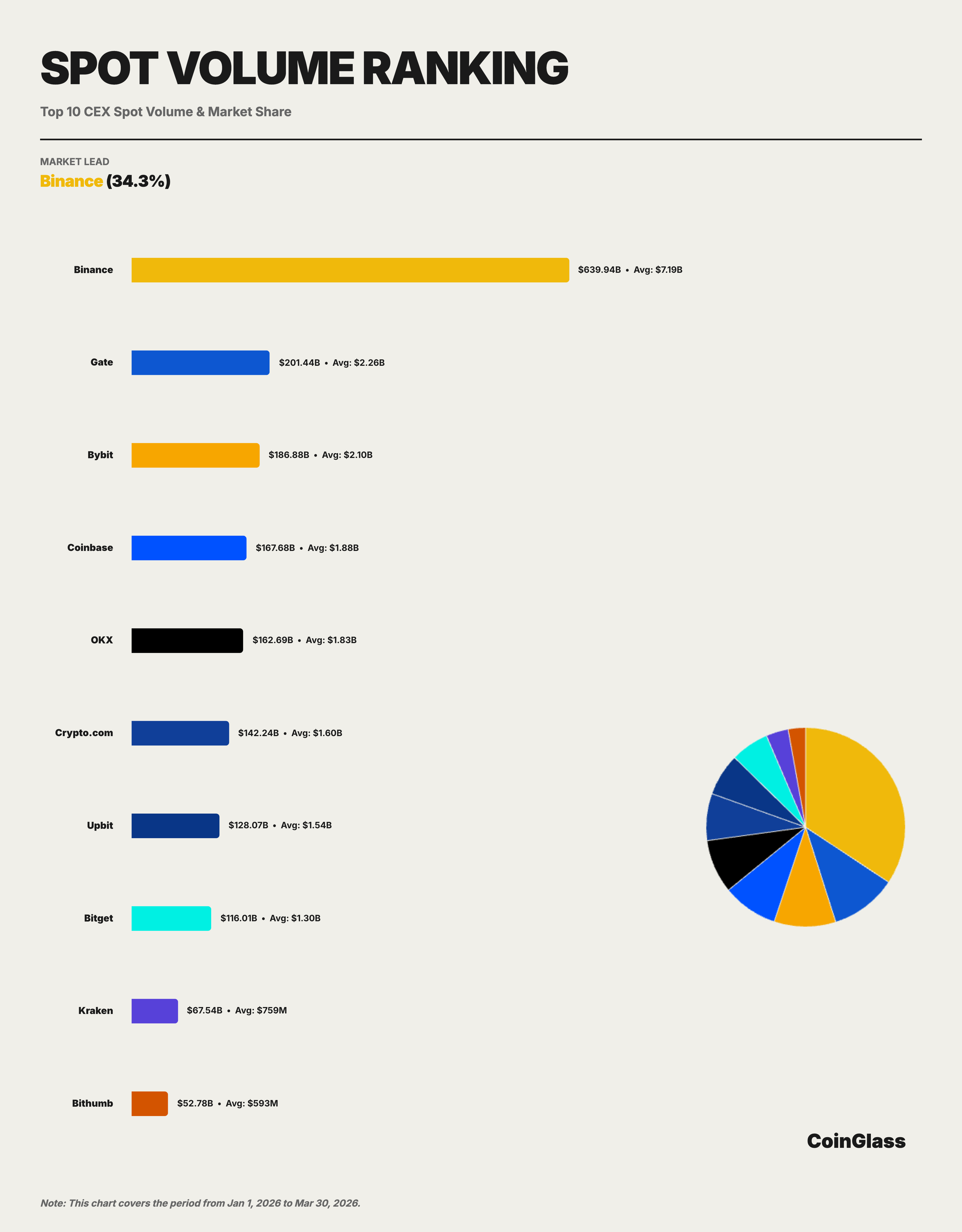

2.2 現貨市場:集中度提升,Binance穩居首位

Binance Q1現貨成交6399億美元,日均71.9億美元,Top 10口徑下市占率34.3%。月度份額穩定:1月34.0%、2月33.7%、3月回升至35.4%。儘管全市場現貨總量從1月7047億美元降至3月5420億美元(降幅23%),Binance份額仍微幅上升,凸顯頭部流動性持續向少數平台聚集。

Top 5現貨平台依次為 Binance、Gate、Bybit、Coinbase、OKX,成交額分別約為6399億、2014億、1869億、1677億、1627億美元。除Binance外,其餘四家份額均落在8%–10%區間,顯示現貨市場雖有明確龍頭,但第二梯隊分布相對均衡,競爭結構較衍生品更為分散。

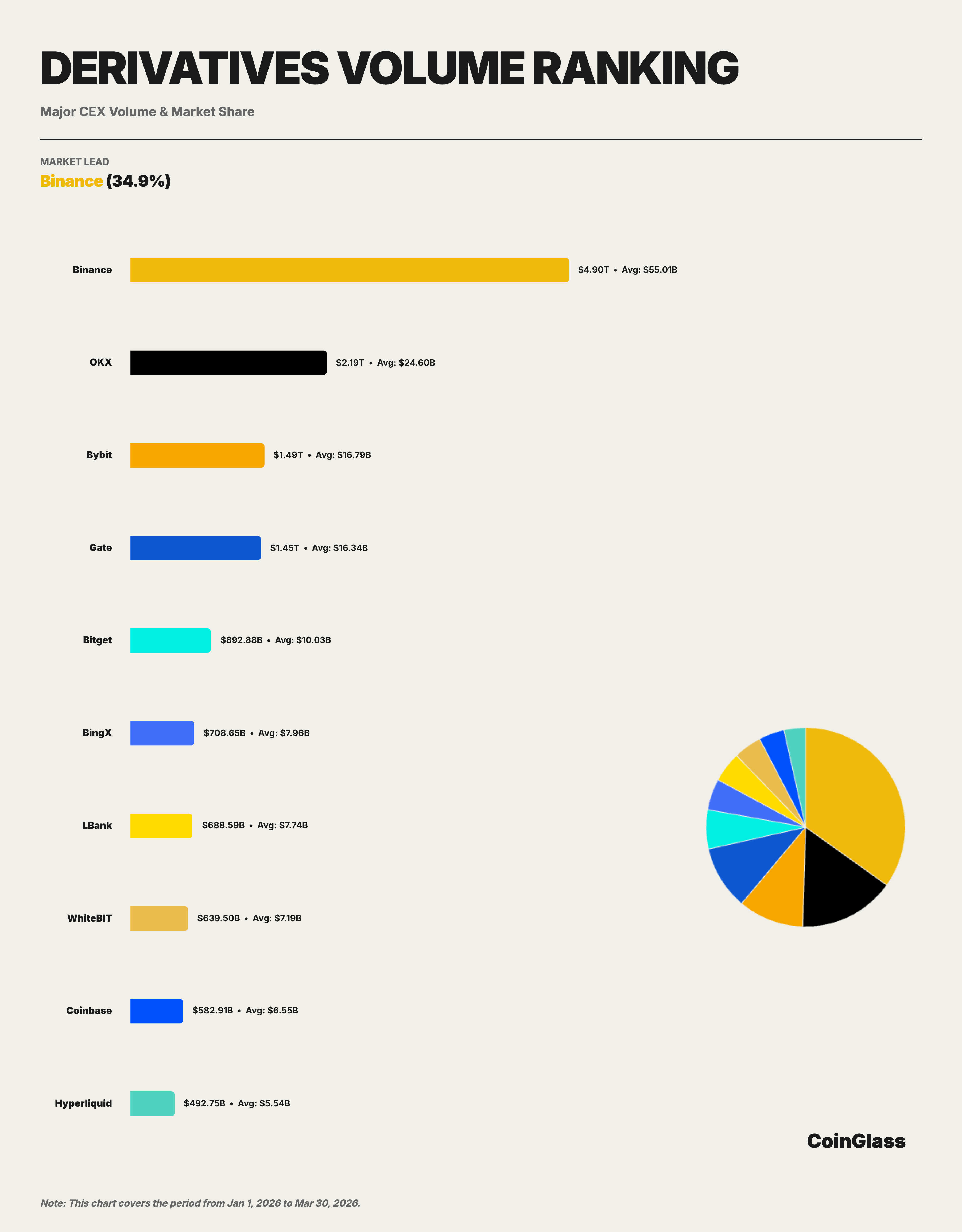

2.3 衍生品市場:Binance壓倒性領先,OKX最接近挑戰者

Binance Q1衍生品成交4.90萬億美元,日均550億美元,Top 10口徑下市占率34.9%,交易量超越OKX(2.19萬億)與Bybit(1.49萬億)之和。月度份額穩健:1月33.2%→2月35.8%→3月35.7%,呈「先降後升」態勢,契合去槓桿後流動性加速回流至高深度平台的市場規律。

OKX為目前最接近Binance的中心化平台,但成交規模僅為Binance的約45%;Bybit與Gate量級相近,構成第二梯隊中段;Bitget雖穩居前五,但與前四已出現明顯斷層。Binance衍生品成交約為Bybit的3.3倍、Gate的3.4倍、Bitget的5.5倍。

2.4 現貨 vs 衍生品:兩大市場競爭格局迥異

現貨市場呈「一超多強、次梯隊分散」:Binance獨大,Gate、Bybit、Coinbase、OKX份額接近;衍生品市場則為「高度集中、層級分明」:Binance大幅領先,OKX作為唯一具備實質挑戰能力的對手,與第三名Bybit已有顯著差距。

平台定位差異明顯:OKX以衍生品成交與合約深度見長;Bybit在全球活躍交易者參與度上表現突出;Gate則在成交量與持倉雙維度保持高能見度。BingX、LBank、WhiteBIT、Coinbase、Hyperliquid等平台位居Top 5之後,活躍度可觀但量級落差明顯。

值得注意的是,去中心化衍生品平台正式進入主流視野:Hyperliquid Q1衍生品交易量達4927億美元,躋身Top 10;日均持倉約60億美元,峰值近97億美元。鏈上衍生品已從概念驗證邁入實際市場份額競爭階段,雖尚無法撼動Binance、OKX等中心化巨頭,但正重塑第二梯隊的競爭複雜度。

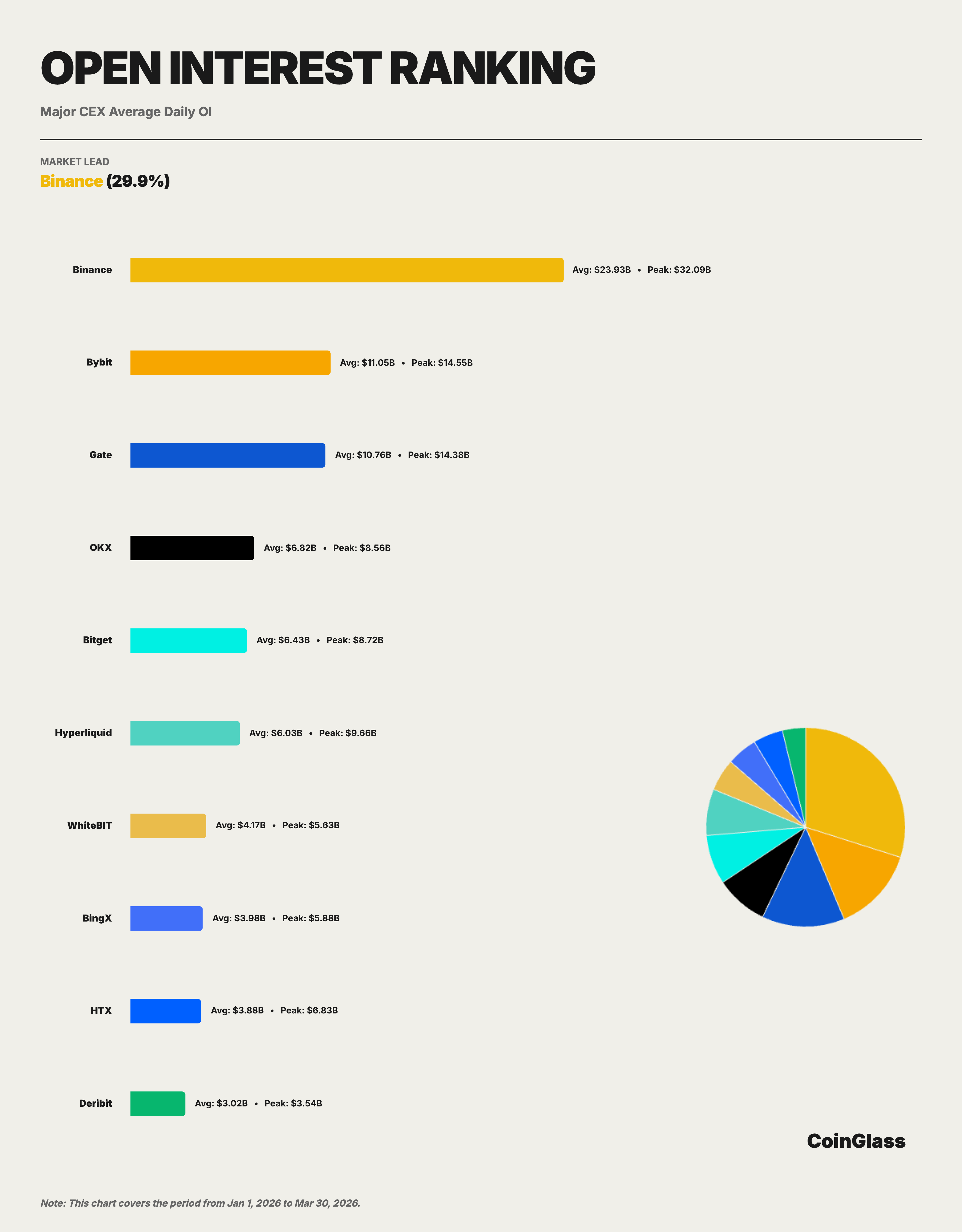

三、衍生品持倉(Open Interest)分析

3.1 全市場持倉走勢:1月高峰,2月急跌,3月企穩

Q1全市場日均衍生品持倉(OI)約1172億美元,峰值出現在1月15日(1525億美元)。月度表現為:1月日均1411億美元 → 2月驟降至1026億美元(降幅27%)→ 3月微升至1060億美元。反映市場在去槓桿衝擊後,風險承擔意願逐步恢復。

3.2 平台持倉份額:Binance穩坐首位,領先幅度明確

Binance Q1平均OI為239億美元(Top 10口徑下市占率29.9%),第二至第五名依次為Bybit(110億)、Gate(108億)、OKX(68億)、Bitget(64億)。Binance OI為Bybit及Gate的2.2倍、OKX的3.5倍、Bitget的3.7倍。其OI份額在全市場維持於20%–21%窄幅波動,峰值達321億美元(為Bybit峰值145億美元的2.2倍),彰顯行情波動加劇時更強的倉位承接力。

3.3 持倉結構特徵:相比交易量,領先優勢有所收斂

交易量維度,Binance領先第二名OKX逾19個百分點;但在持倉維度,Binance(29.9%)、Bybit(13.8%)、Gate(13.4%)、OKX(8.5%)差距明顯縮小,反映不同平台在長期持倉吸引方面各具優勢。

Hyperliquid持倉表現亮眼:日均OI約60億美元,峰值近97億美元,已逼近Bitget,並超越WhiteBIT、BingX等平台。鏈上協議在持倉維度的快速成長,印證其在高槓桿與策略交易場景中的吸引力持續增強,亦驗證2025年度報告關於「去中心化衍生品邁入真實市場份額競爭」的核心判斷。

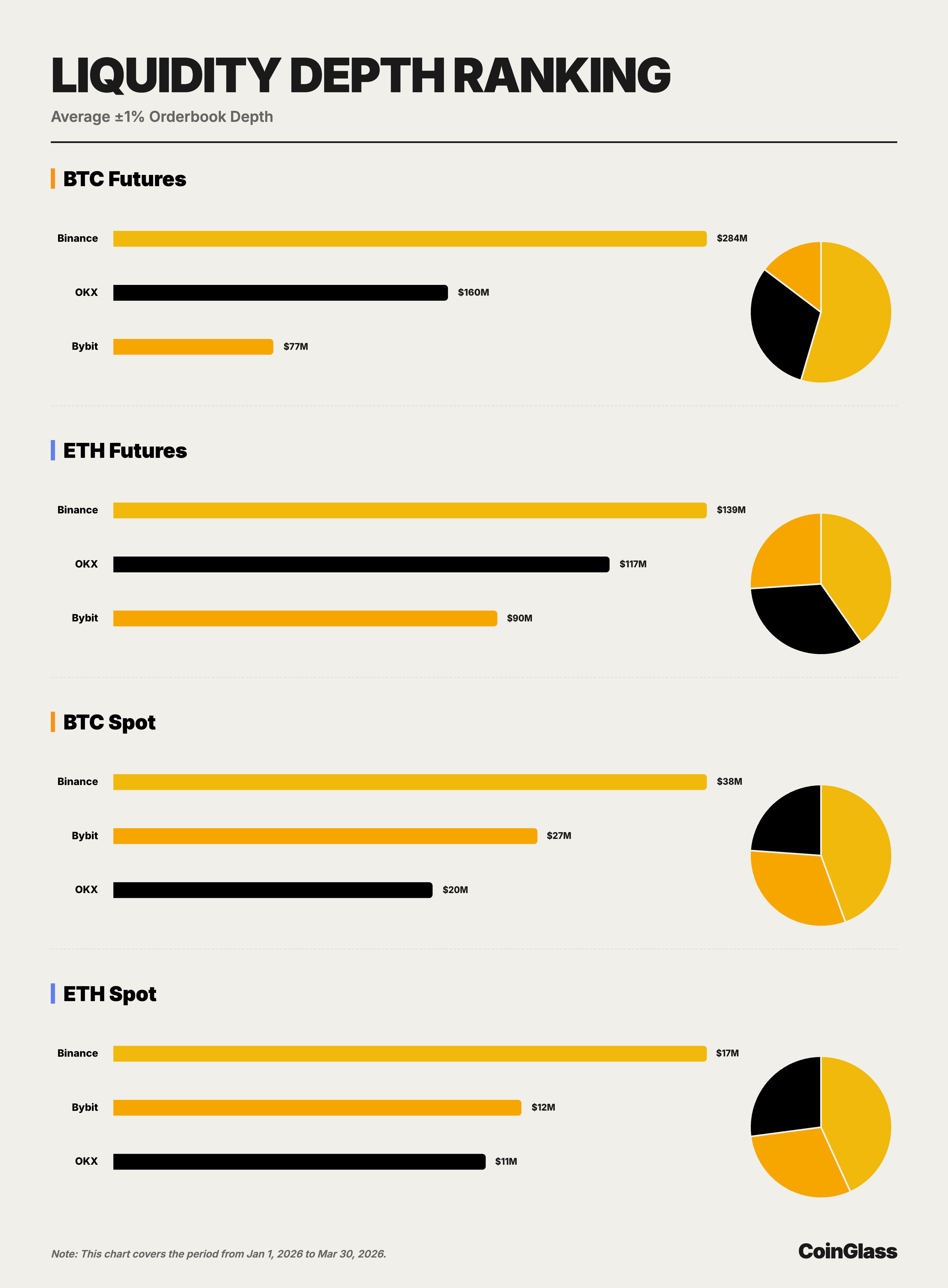

四、流動性深度:執行能力的關鍵指標

本章基於訂單簿快照數據,衡量BTC與ETH在現貨及合約市場中±1%雙邊深度。深度直接反映平台執行大額訂單時的真實承載力,是評估「質量型領先」是否成立的核心依據。

4.1 BTC市場深度:Binance全面制霸

BTC合約市場:Binance平均深度2.84億美元,OKX為1.60億美元,Bybit為7655萬美元;Binance為OKX的1.8倍、Bybit的3.7倍,領先優勢極為顯著。

BTC現貨市場:Binance(3754萬美元)>Bybit(2682萬美元)>OKX(2018萬美元);Binance高出Bybit約40%、高出OKX約86%。Binance在BTC現貨與合約兩大核心流動性池中均穩居第一,而第二名平台則依子市場不同而輪替。

4.2 ETH市場深度:競爭更趨白熱化,Binance仍穩守榜首

ETH合約市場:Binance(1.39億美元)>OKX(1.17億美元)>Bybit(9015萬美元);OKX與Binance差距縮小至16%,Bybit差距約35%,但Binance領先地位依然堅實。

ETH現貨市場:Binance(1684萬美元)>Bybit(1158萬美元)>OKX(1057萬美元);Binance高出Bybit約45%、高出OKX約59%。綜合四個核心子市場(BTC現貨/合約、ETH現貨/合約),Binance全部位列第一,第二名則在OKX與Bybit間切換,凸顯其領先優勢具備廣度與穩定性。

4.3 深度與交易量關係:Binance結構性優勢不可撼動

深度作為流動性「質量」指標,重要性高於交易量。數據顯示,Binance不僅在交易規模上領先,更在BTC與ETH所有主要交易場景中同時擁有最優深度。OKX在合約深度具競爭力,Bybit在現貨深度表現更佳,但目前尚無平台能在四個核心子市場中對Binance形成全面壓力——這意味著Binance的領先具有高度結構穩定性。

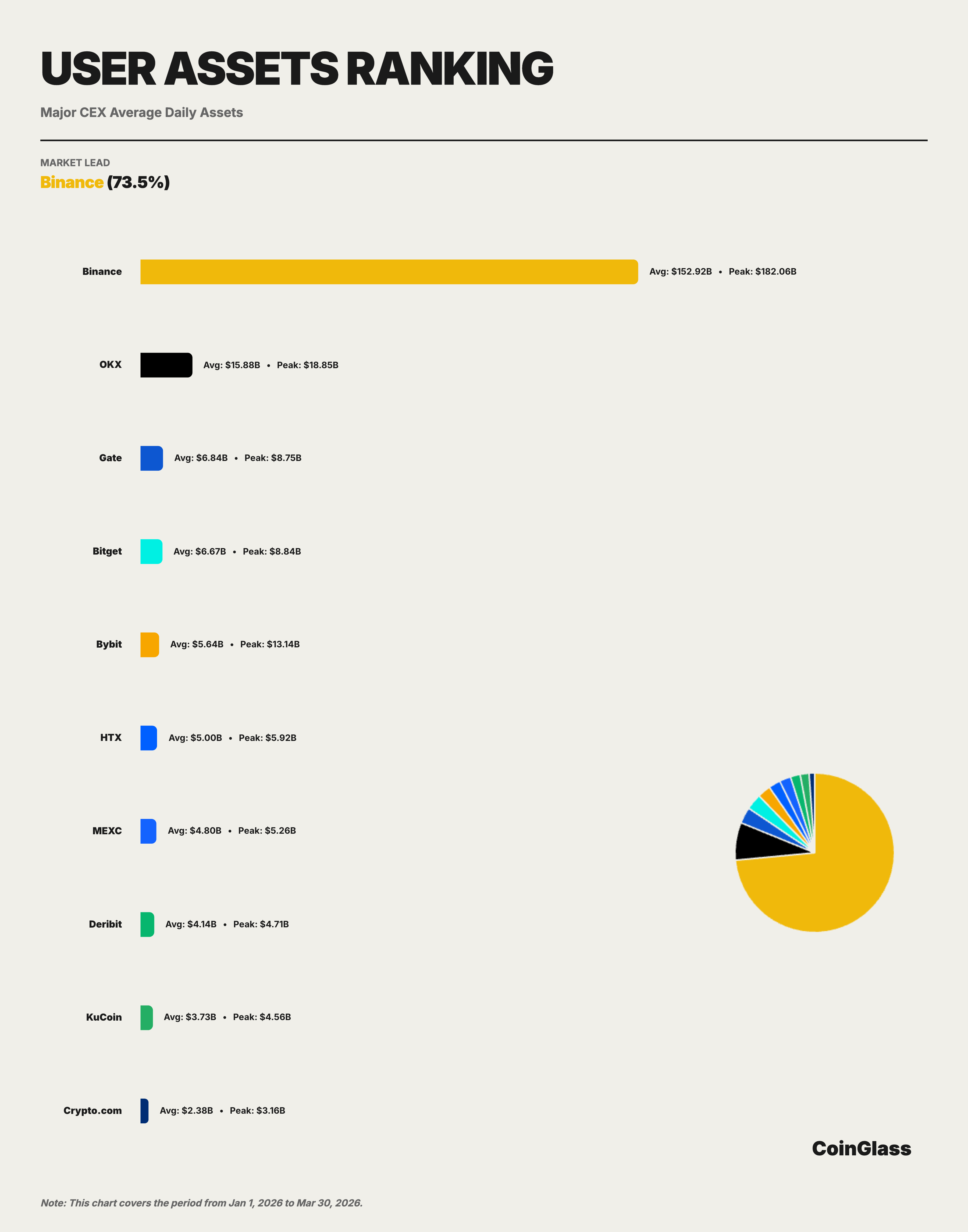

五、用戶資產沉澱:信任與生態的終極體現

5.1 資產規模與趨勢:Binance佔據絕對主導地位

Binance Q1日均託管資產1529億美元,在Top 10交易所中市占率高達73.5%,遠超其交易量(34.9%)與持倉(29.9%)份額。此指標高度關聯品牌信任、產品生態、出入金便利性及跨業務使用頻率,更能反映平台中長期綜合競爭力。

月度變化呈「先降後穩」:1月日均1727億美元(季度高點)→ 2月回落至1364億美元(降幅21%,與OI走勢一致)→ 3月回升至1478億美元,資金外流趨勢基本企穩。峰值出現在1月15日,達1821億美元。

Top 5平台用戶資產依次為:Binance(1529億)、OKX(159億)、Gate(68億)、Bitget(67億)、Bybit(56億美元)。在主要CEX口徑下,僅OKX突破百億美元門檻,第三至第五名集中在50–70億美元區間,呈現「一騎絕塵、第二名次之、其餘緊密咬合」的典型寡占格局。

5.2 CEX資產沉澱對比:集中度創歷史新高

用戶資產沉澱的市場集中度遠超交易量與持倉:Binance(1529億)為OKX(159億)的10倍;Gate(68億)、Bitget(67億)、Bybit(56億)三者之和約191億美元,僅為Binance的12.5%;Binance資產規模約為OKX的9.6倍、Gate的22.4倍、Bitget的22.9倍、Bybit的27.1倍。

此極端集中格局意味著:Binance已不僅是交易平台,更承擔類似「加密金融系統性基礎設施」的角色,其營運穩定性與合規狀況對整個市場具備顯著放大效應。第二梯隊中,HTX(50億)、MEXC(48億)、Deribit(41億)、KuCoin(37億)、Crypto.com(24億)構成長尾。

六、綜合結論與未來展望

整合交易量、持倉、流動性深度與用戶資產沉澱四大維度,可得出以下核心判斷:

第一,Binance領導地位全面且穩固,已具備系統性基礎設施特徵。其在所有核心指標中均排名第一:衍生品交易量(4.90萬億美元,34.9%)、日均持倉(239億美元,29.9%)、BTC合約深度(2.84億美元,54.6%)、用戶資產(1529億美元,73.5%)。尤其在深度與資產沉澱兩項「質量型」指標上,領先幅度遠超交易量維度,凸顯其市場地位遠比單純交易排名所顯示的更為深厚與不可替代。

第二,衍生品市場競爭格局正被雙重力量重塑。一端是以CME為代表的合規機構渠道,吸引套保與基差交易需求;另一端是以Hyperliquid為代表的去中心化協議,憑藉抗審查、可組合性與24小時不間斷特性,贏得部分高頻與策略交易者青睞。在此背景下,OKX憑藉衍生品規模與合約深度成為最接近Binance的挑戰者;Bybit展現交易量、持倉與現貨流動性三維均衡;Gate在成交與持倉維度表現堅挺但資產沉澱薄弱;Bitget則穩居第二梯隊核心位置。

第三,市場整體處於謹慎修復期,Q2關鍵變量值得密切關注。Q1交易量逐月收縮、持倉高位回落後趨穩,反映市場正從2025年Q4極端事件中逐步恢復。進入Q2,需重點觀察:美聯儲貨幣政策路徑是否明朗化、BTC現貨ETF資金流向變化、以及全球主要司法管轄區監管框架落地進展。這些因素將共同決定下一階段市場信心重建的節奏與力度。