VE代幣模型退潮:三大協議主動棄牌

原文作者:Pink Brains

原文編譯:AididiaoJP,Foresight News

過去 12 個月內,三大主流 DeFi 協議——Pendle、PancakeSwap 與 Balancer——先後宣布終止 ve 代幣模型。儘管觸發動機各異,三者結論高度一致:ve 模型在實務層面已顯疲態,弊大於利。

ve 代幣模型(Vote-escrow Tokenomics),由 Curve Finance 於 2020 年首創,曾被譽為 DeFi 代幣經濟學的「黃金標準」:用戶透過長期鎖定原生代幣(最長可達 4 年),換取 veToken,進而獲得治理投票權、協議費用分成與更高流動性獎勵,目標是實現用戶、流動性提供者(LP)與協議三方的長期激勵對齊,且無需中心化治理介入。

然而,2025 年成為轉折點。三個總鎖倉量(TVL)合計數十億美元的協議,共同指出該模型存在系統性缺陷:參與率低迷、治理權遭少數地址捕獲、排放資金大量流向虧損池、代幣價格與協議使用量背離下跌。問題不在理論失敗,而在執行崩壞。

Pendle:從 vePENDLE 到 sPENDLE——流動質押新範式

Pendle 公布數據顯示,儘管兩年內協議收入暴增 60 倍,vePENDLE 鎖定率僅約 20%,為所有 ve 模型中最低;相較 Curve 的 veCRV(鎖定率 >50%)、Aerodrome 的 veAERO(鎖定率 44%,平均鎖定期 3.7 年),明顯缺乏吸引力。更關鍵的是池級分析:逾 60% 接收排放的池子處於虧損狀態,高績效池(如大型穩定幣收益市場)持續補貼低價值池;投票權高度集中,導致排放優先導向大戶控制的封裝器(wrappers),再間接分配至最終用戶。

來源:https://x.com/pendle_fi/status/2013431342546157825?s=20

新方案:sPENDLE(流動質押代幣)

- 14 天提領期,或支付 5% 手續費即時提領

- 採用算法驅動排放,整體減少約 30%

- 被動式收益,僅針對關鍵 PPP(Protocol, Product, People)事項開放投票

- 可轉讓、可組合、可重新質押

- 80% 協議收入用於 PENDLE 回購(非通脹性排放)

sPENDLE 與 PENDLE 1:1 錨定,獎勵完全來自收入支撐之回購機制。現有 vePENDLE 持有者享有忠誠度乘數(最高 4 倍,自 1 月 29 日快照起兩年內線性衰減)。值得注意的是,一個與 Arca 相關地址於六日內累積持有逾 830 萬美元 PENDLE。

但並非全然共識。Curve 創始人 Michael Egorov 仍堅稱:「ve 模型是 DeFi 中激勵對齊最強大的機制之一。」

PancakeSwap:從 veCAKE 到代幣經濟學 3.0——燃燒 + 直接質押

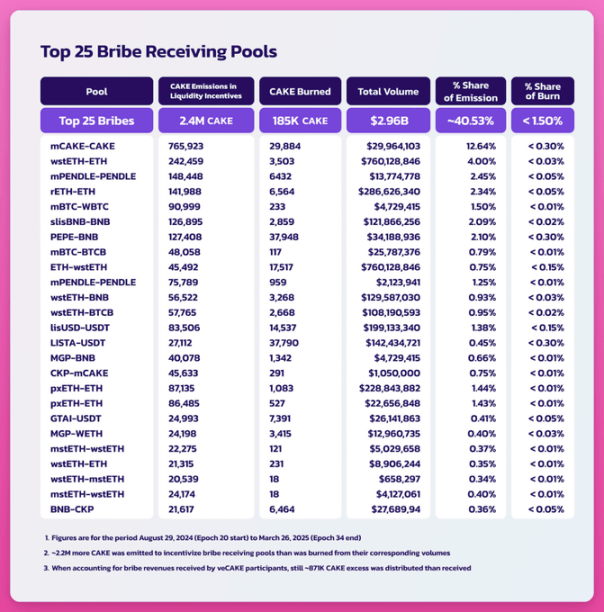

veCAKE 最大痛點在於「賄賂驅動的錯誤分配」。其衡量(gauge)投票系統已被 Convex 風格聚合器(尤其是 Magpie Finance)深度捕獲——這些聚合器幾乎未為 PancakeSwap 帶來實際流動性,卻抽走巨額排放。

關閉前數據揭露:接收逾 40% 總排放的池子,僅貢獻不足 2% 的 CAKE 燃燒量。ve 模型催生出龐大賄賂市場,價值提取者得利,真正產出費用的池子反而激勵不足。

來源:https://forum.pancakeswap.finance/t/cake-tokenomics-proposal-3-0-true-ownership-simplified-governance-and-sustainable-growth/1237

此次轉型亦伴隨治理爭議。Michael Egorov 形容其為「教科書級治理攻擊」,指 CAKE 內部人士可能藉投票抹除現有 veCAKE 持有者治理權,並於事後強制解鎖自身代幣。Cakepie DAO(最大 CAKE 持有者之一)提出違規質疑,PancakeSwap 則為其用戶提供最高 150 萬美元 CAKE 補償。

新架構核心

- 100% 交易費用收入用於 CAKE 燃燒(取消收入分成)

- 排放由團隊直接管理(非社區投票)

- 簡化治理:1 CAKE = 1 票

- 每日排放量從約 22,500 CAKE 逐步降至 14,500

- 目標年通縮率 4%,預計至 2030 年總供應量減少 20%

所有 veCAKE/鎖定 CAKE 可於 6 個月內 1:1 無懲罰贖回。關鍵池燃燒率由 10% 提升至 15%,同步推出 PancakeSwap Infinity 與重構池架構。

轉型成效(截至 2026 年初)

- 2025 年淨供應量減少 8.19%

- 連續 29 個月維持通縮

- 自 2023 年 9 月起永久移除 3,760 萬 CAKE

- 單 2026 年 1 月即燃燒逾 340 萬 CAKE

- 累計交易量達 3.5 兆美元(2025 年佔 2.36 兆美元)

通縮策略穩健,但 CAKE 價格仍徘徊於 1.60 美元,較歷史高點下跌 92%。

Balancer:veBAL 逐步退場——DAO 主導 + 零排放

Balancer 的退出是多重危機疊加結果:治理捕獲、安全漏洞與經濟不可持續性三者共振。

2022 年,大戶「Humpy」操縱 veBAL 系統,在六週內將價值 180 萬美元的 BAL 引導至其控制的 CREAM/WETH 流動性池,同期該池僅為 Balancer 帶來 1.8 萬美元收入。

緊接其後,Balancer V2 交換邏輯中的四捨五入漏洞遭跨鏈利用,造成約 1.28 億美元損失;兩週內 TVL 暴跌 5 億美元,Balancer Labs 面臨沉重法律風險。

新方向

- 100% 交易費用歸入 DAO 財庫(不再發放代幣獎勵)

- BAL 排放歸零

- 依設定價格回購 BAL,支援代幣退出機制

- 資源聚焦 reCLAMM、LBP(限價拍賣)、穩定池等高優先級模組

- 透過 Balancer OpCo 實現團隊精簡化

儘管代幣經濟面臨挑戰,聯合創辦人 Fernando Martinelli 強調:「Balancer 仍在產生真實收入」——過去 3 個月收入逾 100 萬美元。「問題不在 Balancer 無法運作,而在圍繞它的經濟機制失效。這些是可以修復的。」

一個去中心化、無激勵的 DAO,能否長期維持 1.58 億美元 TVL?目前仍是未知數。值得注意的是,Balancer 市值(990 萬美元)已低於其財庫資產(1,440 萬美元)。

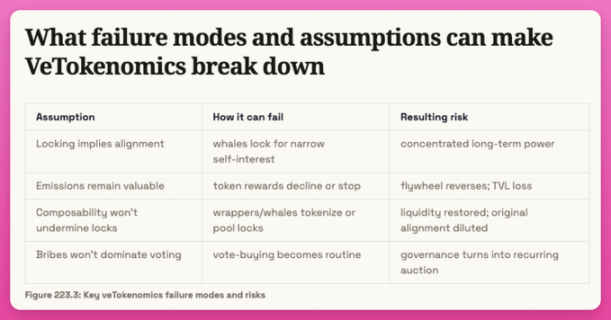

ve 模型失敗的三大結構性根源

Cube Exchange 分析指出,ve-token 模型崩潰常見於以下三種假設失效:

來源:https://www.cube.exchange/vi/what-is/vetokenomics

假設一:排放必須具備價值支撐

若代幣價格暴跌 → 排放價值下降 → LP 退出 → 流動性、交易量、費用下滑 → 加劇拋售壓力,形成惡性反向飛輪(CRV、CAKE、BAL 均歷經此循環)。

假設二:鎖定必須具備真實性

若鎖定代幣可被包裝成流動衍生品(如 Convex、Aura、Magpie),則「鎖定」失去經濟意義,並衍生套利與效率低下空間。

假設三:必須存在真實且重複的分配問題

ve 模型僅在協議需持續決定激勵流向時具備價值(例如 AMM)。若無此需求,社區主導的衡量投票便屬冗餘開銷。

診斷測試:

協議是否具備一個真實、重複出現的資源分配問題,使得由社區主導的排放決策,能比團隊主導分配創造出可衡量的更高經濟價值?若答案為否,ve 模型僅增加複雜度,不增加價值。

費用 vs. 排放比率:揭穿「整體健康」的幻象

費用與排放比率(Fee-to-Emission Ratio)=協議產生之美元費用 ÷ 分配之美元排放價值。

比率 >1.0:協議從流動性獲利多於支出;

比率 <1.0:協議正虧損補貼活動。

Pendle 整體比率雖 >1.0(收入 > 排放),但細分至單一池子後,逾 60% 池子本身處於虧損。高績效池承擔補貼功能,而手動衡量投票常將排放導向大戶頭寸(而非高費用產出池)。

PancakeSwap 同樣呈現類似矛盾:CAKE 燃燒量與實際價值貢獻嚴重脫鉤。

流動性鎖定器悖論:效率與去中心化的根本衝突

ve 模型本質要求資本鎖定,但鎖定降低資本效率;中介機構(如 Convex、Aura)因此誕生,將 veToken 包裝為可交易衍生品以提升流動性。然而,此舉同時加劇治理權集中——這正是 ve 模型內建的核心悖論。

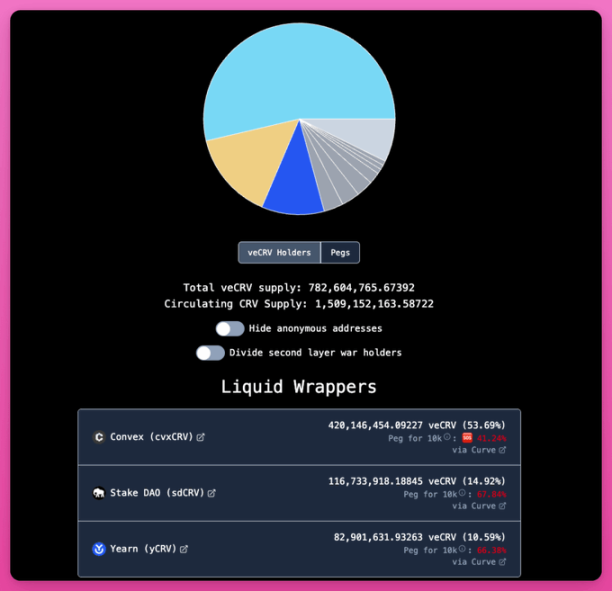

在 Curve 案例中,此悖論產生「穩定但集中」的結果:Convex 持有 53% veCRV,StakeDAO 與 Yearn 持有額外份額;個體治理透過 vlCVX 投票中介化。由於 Convex 商業利益與 Curve 成敗高度綁定,此中心化具結構性、非寄生性。

但在 Balancer 案例中,此悖論具破壞性:Aura Finance 成為最大 veBAL 持有者與事實治理層,但因缺乏競爭制衡,惡意大戶 Humpy 獨攬 35% veBAL,利用衡量機制遊戲規則套利排放。

在 PancakeSwap 案例中,Magpie Finance 等聚合器透過賄賂捕獲衡量投票,將排放導向極低價值池,進一步削弱模型有效性。

Curve 的反駁:為何 ve 模型依然不可替代?

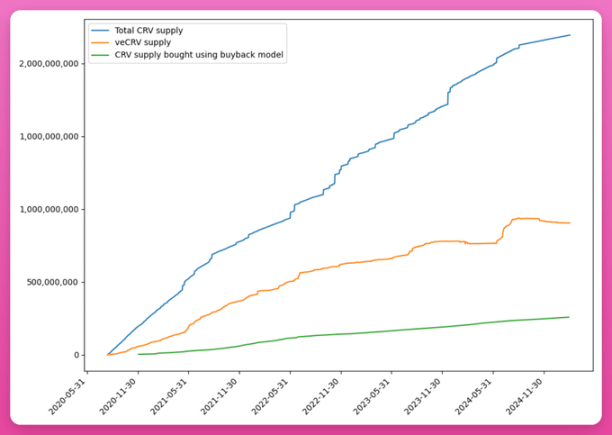

Curve 強調:veCRV 持續鎖定的代幣量,約為同等規模燃燒機制所能移除量的三倍。基於鎖定的稀缺性,結構上比基於燃燒的稀缺性更深刻——它同步實現治理參與、費用分配與流動性協調,而不僅是供應量削減。

https://news.curve.finance/beyond-burn-why-vecrv-unlocks-sustainable-tokenomics-for-curve/

2025 年,Curve DAO 移除 veCRV 白名單,擴大治理參與門檻。協議指標亦全面向好:

- 交易量由 2024 年 1190 億美元增至 2025 年 1260 億美元

- 池互動次數翻倍達 2,520 萬筆

- 於以太坊 DEX 費用市占率由 2025 年初 1.6% 升至 12 月 44%,成長 27.5 倍

但反向觀點亦需正視:Curve 佔據以太坊穩定幣流動性核心樞紐地位,而 2025 年恰逢穩定幣爆發元年。Ethena 等協議在結構上依賴 Curve 池,自然催生基於真實經濟價值的賄賂市場。

退出 ve 模型的三協議並不具備此條件:Pendle 的價值在於收益交易(非流動性協調)、PancakeSwap 是多鏈 DEX、Balancer 是可程式化池。它們皆無外部協議為其衡量排放而競逐的結構性動因。

結論:ve 模型非萬能,而是情境解方

ve 代幣模型並未普遍失效——Curve 的 veCRV 與 Aerodrome 的 ve(3,3) 仍在健康發展。

但其有效前提明確:僅當「衡量引導的排放」能為流動性創造真實、重複、市場驅動的經濟需求時,模型方可發揮作用。

反之,Pendle 選擇收入支撐之回購、PancakeSwap 採用通縮燃燒、Balancer 轉向 DAO 主導財庫管理——三者代表新一代代幣經濟思潮:回歸協議基本面,以真實收入與可持續財務模型,取代依賴社區投票與通脹排放的舊有框架。

或許,DeFi 已步入新階段:需要一種更能兼顧協議永續性與代幣持有者長期權益的激勵機制。