PUMP估值拆解:真實折價來源分析

原文作者:Max Wong @IOSG

簡介

Pump.fun 於 2024 年初作為 Solana 上的無許可 Meme 發行平台(Launchpad)上線,允許任何人透過 Bonding Curve 機制,在數秒內創建並交易代幣。起初僅為小眾實驗性項目,但迅速崛起為公共區塊鏈上收入最高的應用之一。

2024 至 2025 年間,Pump.fun 日均協議收入持續與 Hyperliquid 持平,甚至多次反超。值得注意的是,其所處的 Meme 市場本質具強週期性,此表現更顯突出。原生代幣 $PUMP 於 6 億美元 ICO 中以 $0.004 發行,完全稀釋估值(FDV)達 40 億美元。

過去數月,協議收入創下歷史新高、代幣價格翻倍,但當前 $PUMP 價格約為 $0.0019,較歷史高點 $0.086(對應 FDV 86 億美元)下跌約 80%;現市值約 6.79 億美元,FDV 約 19 億美元。收入增長與估值表現之間存在明顯落差。

本報告系統梳理 Pump.fun 的產品演進路徑與生態策略,針對其協議收入是否含「水分」進行壓力測試,並判斷當前估值反映的是市場定價偏差,抑或對真實風險的合理折價。

產品組合:從 Launchpad 到多維度基礎設施

Pump.fun 已不僅是代幣發行平台。自 2024 年底起,團隊積極拓展周邊業務,擴大收入來源,同時深化對鏈上投機流量的掌控力。

Launchpad(核心產品)

品牌認知起源,亦是最根本的產品。用戶僅需支付少量費用,即可部署新代幣,無需程式碼或審核。

PumpSwap

Pump.fun 自建 AMM 去中心化交易所,於 2025 年 3 月上線。核心目標明確:將原本流向 Raydium 的「畢業費」收回——Raydium 對每隻成功畢業代幣收取 6 SOL 手續費。2025 年 5 月費率調整後,協議抽取每筆交易 0.05%,流動性提供者(LP)分潤 0.20%,代幣發行方分潤 0.05%。

功能涵蓋:為任意代幣免費建立流動性池、向既有池注入流動性、交易所有 PumpSwap 上市代幣。

Padre / Pump Terminal

原為獨立交易終端 Padre,後被 Pump.fun 收購並更名為 Pump Terminal。定位為專業級多鏈交易工具,目前已支援 Solana、BNB Chain、Base 及 Ethereum。

核心功能包括:Trenches(追蹤即將遷移或已遷移的新代幣)、高度自訂化介面、搶購(sniping)與一鍵買入、多錢包策略執行、捆綁交易(bundling)偵測等。

Pumplive

平台內建直播功能,主播開播時可綁定指定代幣。採用「發布者即交易所」模式,類似 Parti 或 Kick/stake.com:主播因可從總手續費中抽成,有動機推動交易量;代幣持有者則期待更高流動性與買盤支撐。主播活躍度越高,代幣交易越頻繁,形成正向循環。

生態系統舉措:資本驅動的長期佈局

TGE 後,Pump.fun 基金會持有約 10 億美元現金儲備,除持續推出新品外,亦透過三項關鍵計畫強化生態韌性與創新能力:

Pumpfund

2026 年 1 月 19 日啟動的 300 萬美元「Build in Public」駭客松。以 1,000 萬美元估值為基準,向 12 個獲選項目各提供 25 萬美元資助。篩選標準聚焦公眾關注度與市場驗證,不採傳統 VC 審查流程。

Glass Full Foundation(GFF)

2025 年 8 月推出的流動性注入計畫。透過 5 個透明錢包,向 Tokabu(21.3%)、House(20.6%)、USDUC、NEET、MASK、FART 等共 10 隻代幣部署約 170 萬美元(2,022 SOL),優先支持社區參與度高的項目。

Project Ascend

2025 年啟動的創作者激勵計畫,核心為動態分級創作者手續費(由 0.95% 至 0.05% 浮動),目標是將創作者收益提升 10 倍,同時加速 CTO(Community Takeover)申請流程,強化去中心化治理落地。

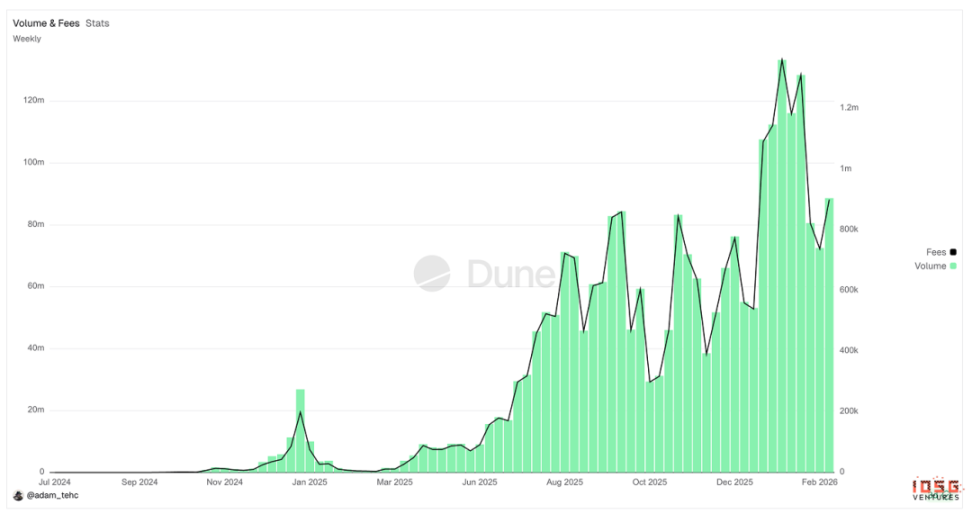

綜合指標:收入多元化成效顯著

下表彙整三大產品線財務表現(2025 年為實際數據,2026 年為年化預估):

目前約 32.7% 的總收入來自非 Launchpad 產品,顯示 Pump.fun 在收入結構多元化的戰略上已取得初步且明確成果。

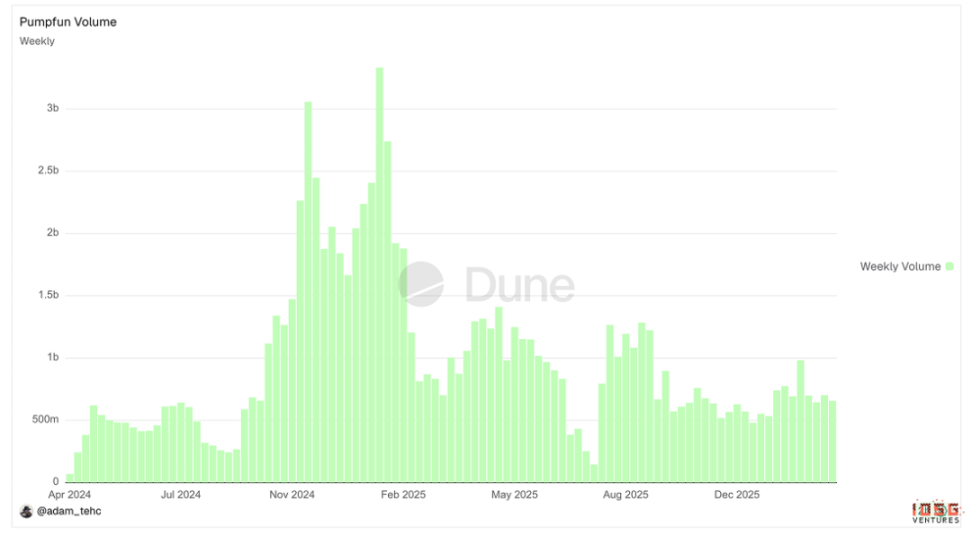

▲ Pump.fun 全平台交易量走勢圖

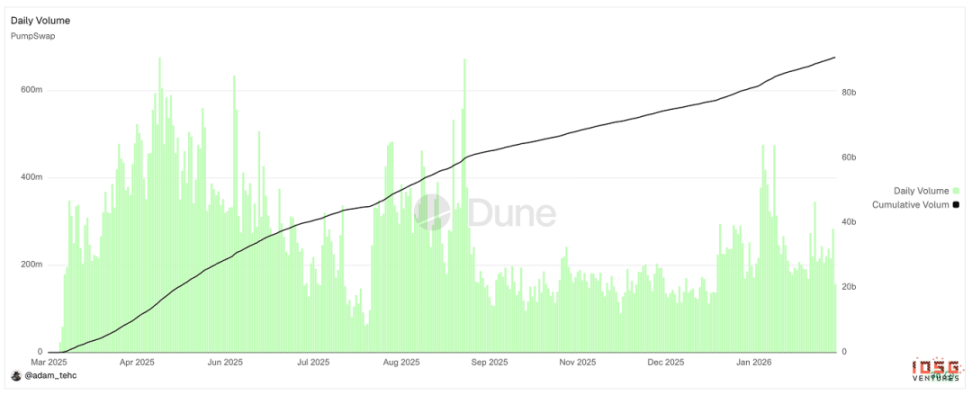

▲ PumpSwap 交易量走勢圖

▲ Padre / Pump Terminal 交易量走勢圖

Pump.fun 是否存在交易刷量?深度驗證

$PUMP 表面基本面強勁,但核心疑慮在於:交易量究竟反映真實經濟活動,抑或由用戶與機器人共同製造的虛假指標?

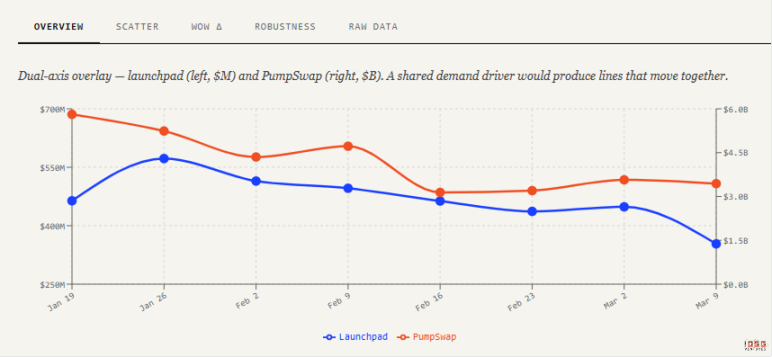

交易量相關性分析:時間序列檢驗

自然市場邏輯應為:Launchpad 活躍 → 投機興趣上升 → 更多資金經「畢業機制」流入 PumpSwap → 支撐上市後真實交易。若存在嚴重洗盤行為,此因果鏈將斷裂:Launchpad 量被推高,但 PumpSwap 缺乏對應承接力,導致兩者相關性趨近零或負值。

最具說服力的異常信號組合為:畢業率飆升 + 單代幣 PumpSwap 交易量低迷且快速衰減 + PumpSwap 流動性深度未隨畢業代幣數同步增長。

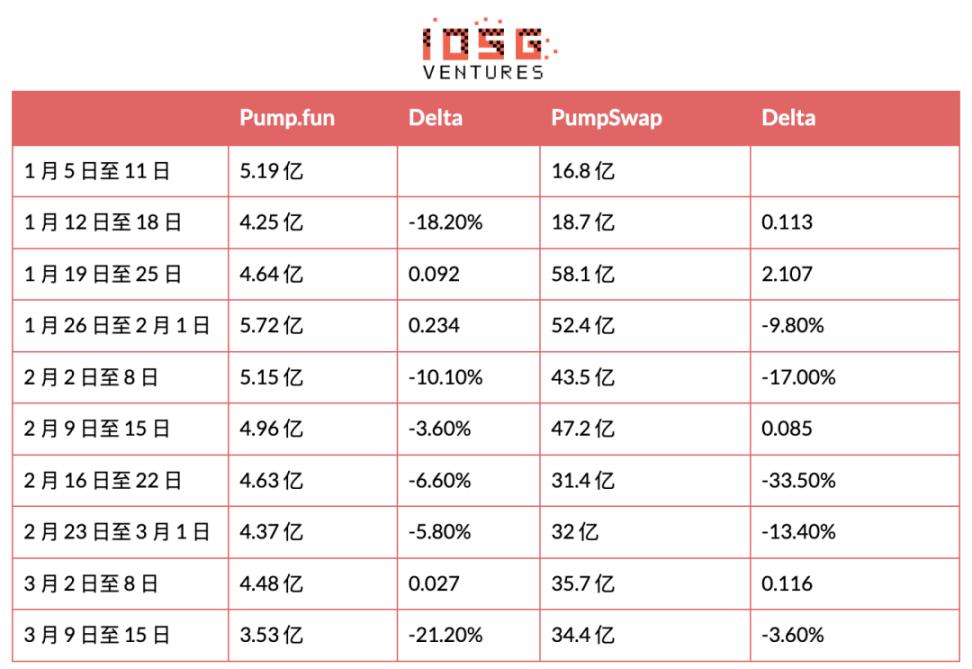

2026 年 1 月至今數據如下:

(前兩個數據點受 PumpSwap 手續費及做市商政策調整影響,已排除於相關性分析之外)

關鍵發現:

- Launchpad 交易量穩定:8 週內介於 4–5.7 億美元(波幅約 40%)。考慮大量捆綁交易者與維持底線的刷量行為,此屬合理。

- PumpSwap 波動更大:同期達 35–58 億美元(波幅約 60%),主要受 1 月中旬 Meme 交易熱潮與團隊額外激勵措施驅動,但 Launchpad 未見對應增量。

- 相關係數 r = 0.579(中度正相關);樣本數 n=8 時,p<0.05 所需臨界值為 r>0.63,雖未達統計顯著,但方向與強度符合有機增長假說。

比薩大學鏈上研究:破解「刷量」迷思

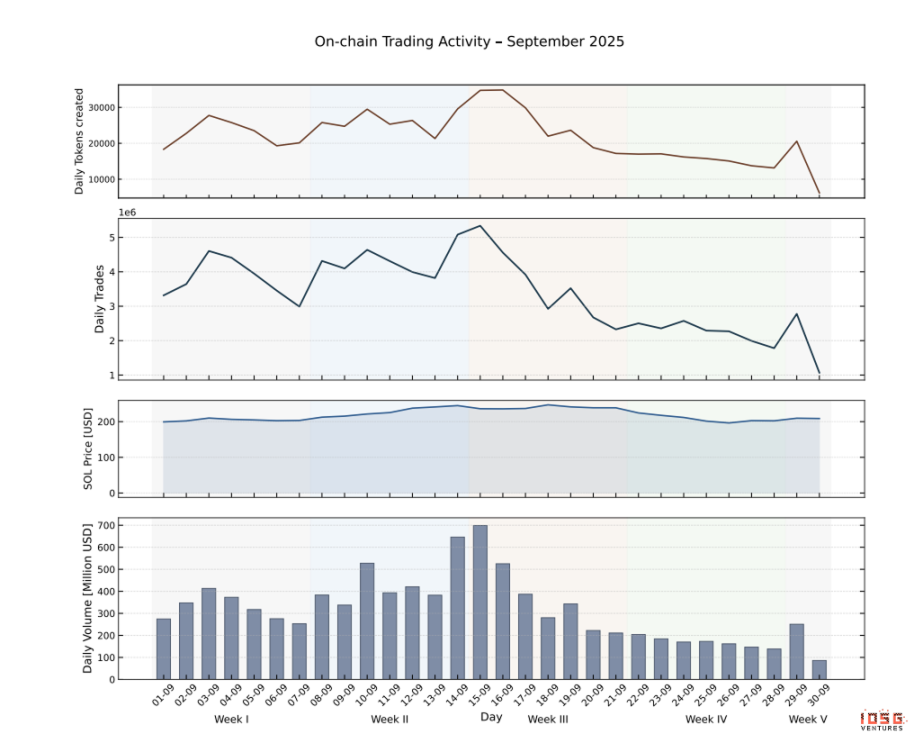

比薩大學研究團隊針對 Pump.fun Launchpad 進行全面鏈上分析,涵蓋 2025 年 9–10 月發行之 655,770 隻代幣全量交易資料,並利用 Solana 交易日誌元資料精確區分人工與機器人行為。

四項關鍵結論直接回應虛假交易爭議:

大額人工買入是畢業最強預測指標

成功畢業的代幣,中位數僅需約 457 次交易,平均耗時 4.4 分鐘。此模式特徵為「少數大額、低頻資金投入」,與 Telegram 群組喊單、KOL 炒作或拉高出貨(pump-and-dump)高度一致,而非機器人高頻刷單。相反,機器人主導代幣往往累積大量小額交易,卻在畢業前陷入停滯。

機器人活動反而抑制畢業

曲線早期階段過後,機器人活躍度越高的代幣,畢業概率越低。若機器人真在「刷畢業」,此結果應相反。原因在於結構性設計:畢業時 Bonding Curve 從虛擬儲備切換至真實 AMM 儲備,流動性深度會離散式下降——因此在畢業前(虛擬深度下)賣出更易獲利。

研究亦發現,2025 年 9 月排名前十的代幣發行者,單月各自發行逾 2,000 隻代幣;每隻代幣達畢業門檻前,皆觀察到特定錢包集群發起的統計異常拋售序列。捆綁交易者與狙擊者提前建倉,趁曲線上漲吸引散戶後集中拋售。

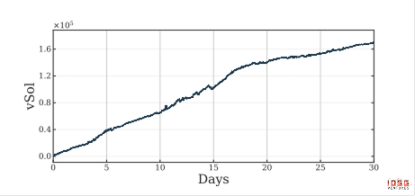

SOL 淨流量持續為正:刷量交易的硬性反證

研究計算完整數據集的 SOL 淨流量(投入曲線的 SOL 總額-提取賣出的 SOL 總額)。單月觀測期內,生態系統累計淨留存約 16 萬枚 SOL(按 2025 年 9 月價約 3,200 萬美元)。

此為刷量交易的決定性反證:關聯錢包間的循環交易必導致淨資本流接近零。16 萬枚 SOL 的淨留存,結構上與大規模洗盤行為互斥,證明真實外部散戶資金持續流入 Launchpad,每筆交易支付 1.25% 手續費,成為協議收入根基。

結論清晰:平台多數機器人為「搶跑者」(front-runners),在進場與退場時從人類交易者攫取價值,而非為刷量而刷量。其行為本質是「拉高出貨生態」中的套利參與者,而非虛假指標製造者。這也解釋了為何協議能實現約 3.9 億美元年化營收(ARR):它將真實零售交易量,透過成熟投機生態變現,而非粉飾數據。

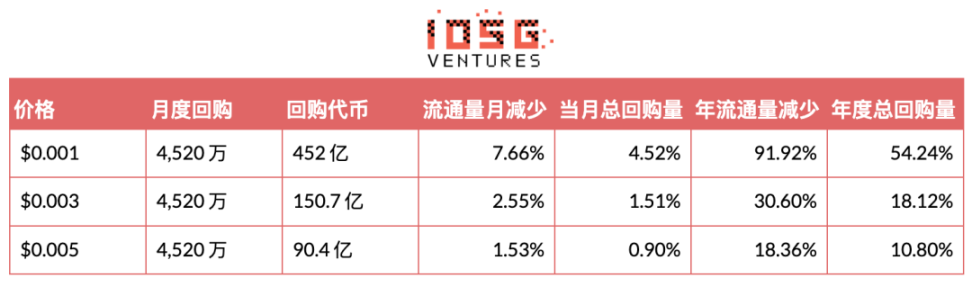

代幣經濟模型:強力回購與結構性折價

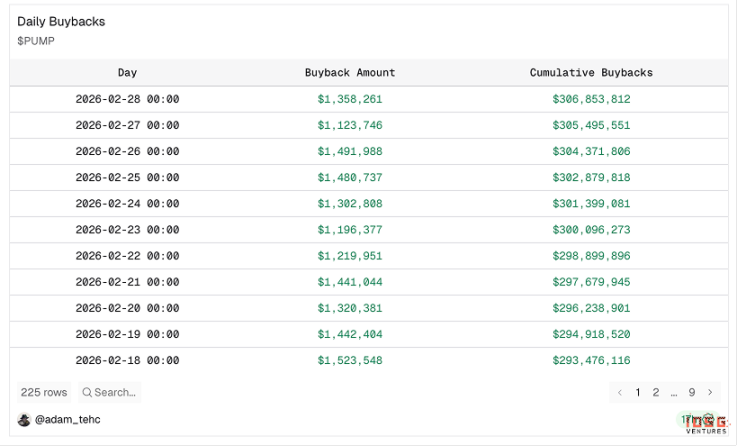

100% 收入回購:執行力遠超同儕

自 2025 年 7 月 15 日宣布「所有產品線 100% 協議收入用於公開市場回購 $PUMP」以來,8 個月內:

- 已回購流通供應量的 27%,清除總供應量的 9.6%;

- 對比 Hyperliquid:自 2024 年 11 月啟動回購至今,僅銷毀總供應量 4.1%(流通量約 12.3%);

- 依當前收入與價格推算,年化流通量清算比例逼近 45%。

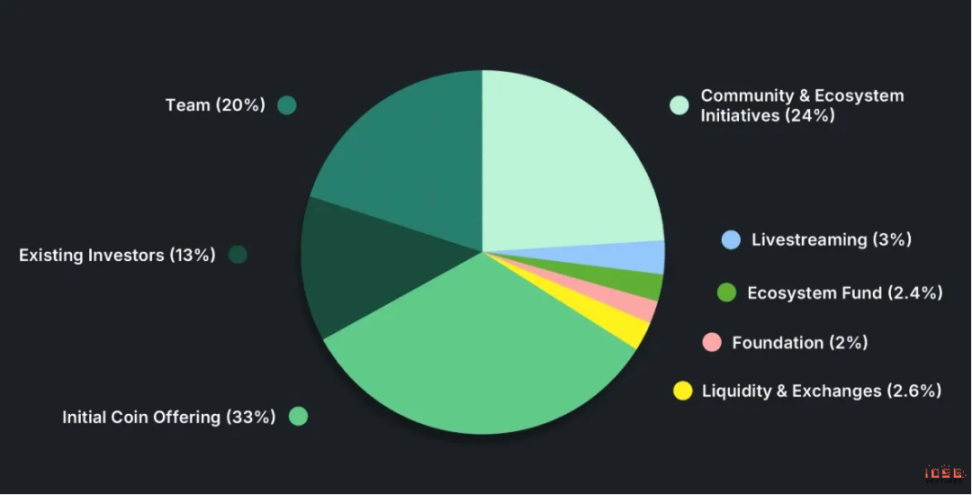

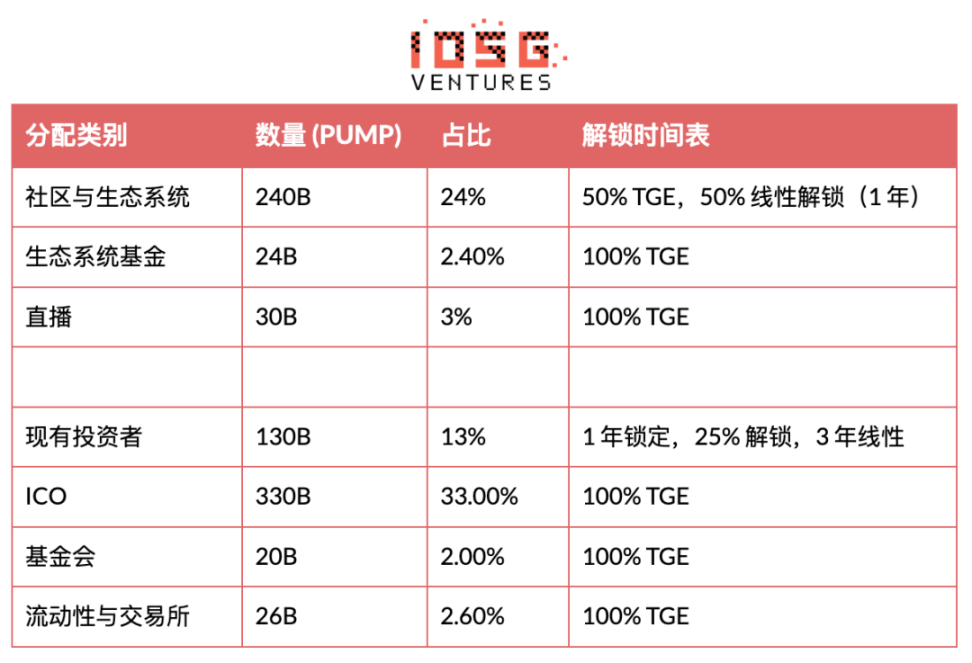

供應結構與解鎖節奏:長期稀釋可控

- 總供應量:1,000,000,000,000 PUMP

- 流通量:430,000,000,000(43%)

- 剩餘鎖定:約 58% 總供應量

- 主要解鎖節點:

▸ 進行中:12%(截至 7 月,每月 2% 用於社區與激勵)

▸ 2026 年 7 月:解鎖 8.25%,其後 36 個月每月解鎖 0.68%

估值分析:三重折價根源

若前述刷量驗證成立,$PUMP 現價存在顯著低估,具備不對稱上行潛力。

當前折價主要源自以下三方面:

# 市場質疑收入可持續性

主流觀點認為 Pump.fun 全平台交易量高度依賴短期 Meme 熱潮,屬投機性、週期性行為。投資者視當前盈利能力為暫時現象,即使現金流健康,估值模型仍預設未來收入將大幅萎縮。爭論核心不在「現在是否賺錢」,而在「24 個月後能否持續賺錢」。

# 機構覆蓋嚴重缺失

我們訪談 15 家頂級二級市場基金與風投機構,僅 1 家正以自下而上方式積極跟蹤 $PUMP。多數機構未對新產品套件建模、未按產品線拆解收入、亦未對交易量可持續性進行壓力測試。

覆蓋缺口造成敘事真空,定價更多由市場情緒驅動,而非財務分析。相較之下,$HYPE 擁有更深層機構支援、更廣泛研究覆蓋與更清晰產品定位,因而享有更高且穩定的估值倍數。

另有一種自我強化效應:凡與 Meme 基礎設施相關的資產,常被預設歸類為「投機性、短暫性」,交易行為亦隨之同調。市場需跨多個加密週期的實證與數據,方能更新此認知框架。在 Pump.fun 收入通過更廣泛市場修正考驗、機構覆蓋擴大之前,估值壓縮可能延續,不論當前現金流多麼強勁。

# 管理層信任尚未建立

投資者核心擔憂集中於:Meme 之外的長期願景、資本配置紀律、產品路線圖執行力、以及從病毒式增長轉向可持續平台經濟的轉型能力。

市場慣例對創辦人主導的高成長平台給予較低估值倍數,直至其於市場波動中展現韌性,並證明增長可轉化為穩健平台經濟。在 Pump.fun 透過 PumpSwap、Pump Terminal 等產品,持續驗證收入多元化與執行穩健性之前,此類折價大概率仍將存在。