地緣危機下比特幣仍是數位黃金?

本報告由 Tiger Research 撰寫,2026 年 2 月,伊朗空襲事件發生後,黃金價格上漲,比特幣價格暴跌。我們還能相信比特幣是「數位黃金」嗎?本文將深入剖析比特幣成為「下一代黃金」所需跨越的三大結構性門檻。

核心觀點

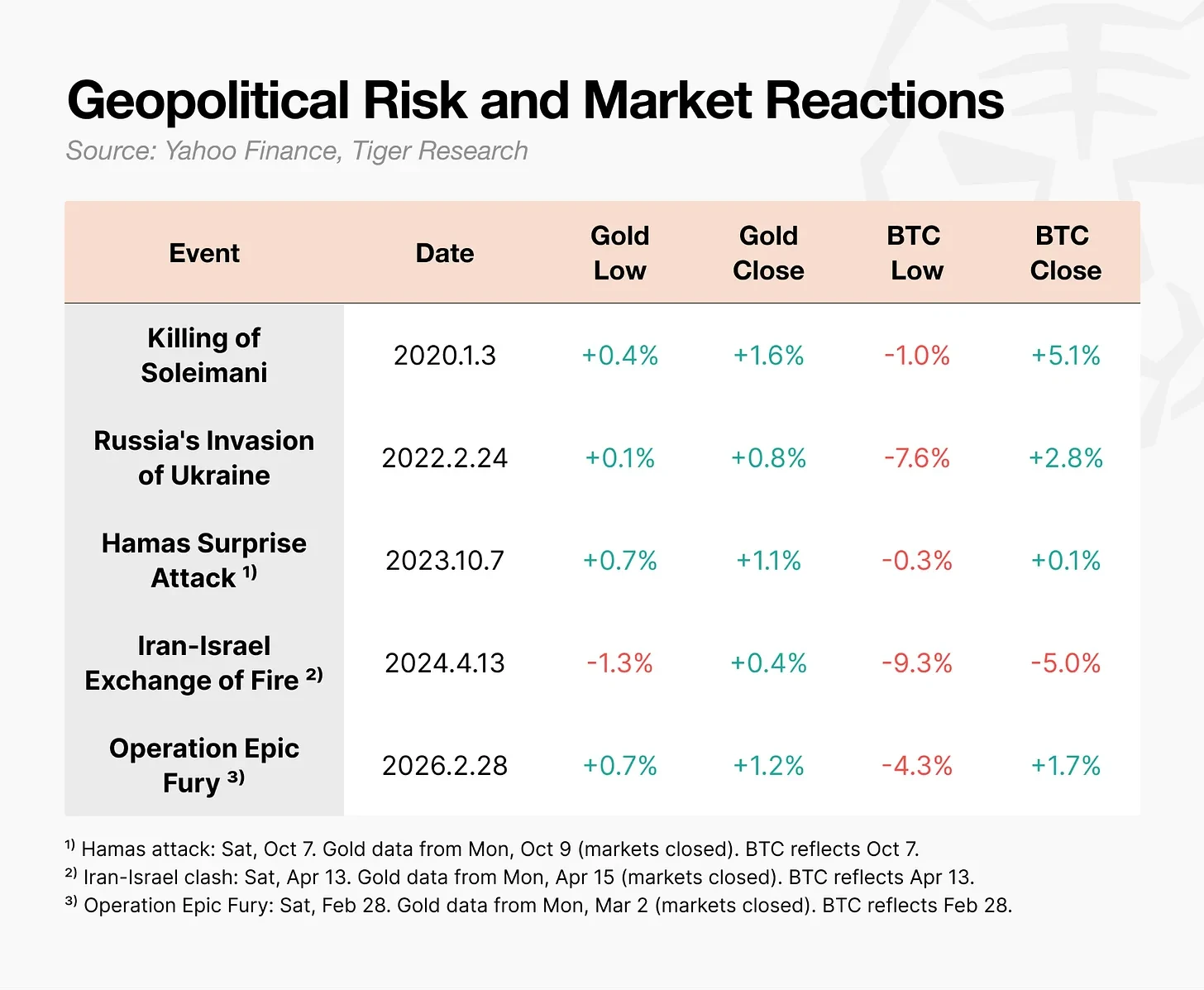

- 歷經六次地緣政治危機檢驗,黃金持續走強,比特幣皆同步下跌——「數位黃金」之說從未獲實證支持。

- 各國央行持續增持黃金儲備,卻無一將比特幣納入官方儲備;對投資人而言,比特幣呈現「同跌不同漲」的不對稱特性:股市下跌時跟跌,上漲時卻不跟漲。根源在於三重結構性落差:衍生品過度膨脹(市場結構)、槓桿交易者主導(參與者構成),以及缺乏長期可驗證的危機行為模式(行為累積)。

- 比特幣雖非傳統意義上的避險資產,卻是「危機中具功能性的資產」:當邊境封閉、銀行停擺、法幣支付中斷時,其點對點轉帳能力已多次被實證。

- 若上述三重不對稱性逐步收斂,比特幣或將跳脫「黃金複製品」定位,進化為一種原生於數位時代的全新價值載體——「下一代黃金」。世代交替與演算法普及,可能成為關鍵催化劑。

1. 危機中的反向反應:比特幣真是「數位黃金」嗎?

2026 年 2 月 28 日,美以聯合對伊朗發動空襲。消息宣布後,國際黃金期貨價格立即上漲逾 1.2%;與之形成強烈對比的是,比特幣單日暴跌至 63,000 美元,盤中最大跌幅達 9.3%,隨後才快速反彈。

同一場地緣衝擊,引發完全相反的資產反應。

回顧歷史,烏克蘭戰爭期間比特幣亦曾單日下跌 7.6%,而黃金同期上漲 5.8%。這種「危機首當其衝下跌」的模式,已成常態。槓桿交易者被迫平倉所引發的連鎖拋售,往往放大初始跌幅——這與黃金作為終極避風港的角色背道而馳。

當危機爆發,比特幣總是第一個下跌的主流資產。這樣的資產,能否承擔「數位黃金」之名?

2. 國家與投資人,都不買單

比特幣的原始設計目標並非價值儲存。中本聰 2008 年白皮書標題明確指出:《比特幣:一種點對點電子現金系統》。它誕生於對中心化金融信任崩解的反思,初衷是支付工具,而非黃金替代品。

「數位黃金」概念真正興起,始於 2020 年全球零利率與量化寬鬆浪潮。當時通膨憂慮高漲,比特幣因稀缺性受到追捧。然而現實是:無論是主權國家還是機構投資人,均未將其視為等同黃金的戰略資產。

2.1 主權層級:囤金不屯幣

世界黃金協會數據顯示,全球央行已連續 14 年淨增持黃金。但截至目前,**無一主要經濟體將比特幣列入官方外匯或儲備資產清單**。

2025 年 3 月美國行政命令設立「戰略比特幣儲備」常被誤讀。實際上,該儲備僅涵蓋透過刑事查扣、民事沒收所得之比特幣資產,政府既不主動購入,亦不進行市場操作。換言之,這是「被動持有」,而非「戰略配置」。

與此同時,歐洲央行與中國人民銀行正加速黃金購入,以降低美元資產依賴——比特幣未出現在任何一份替代資產評估報告中。

2.2 投資人層級:只承擔風險,不分享收益

2025 年下半年即是關鍵例證:納斯達克指數創歷史新高,比特幣卻自 10 月高點 125,000 美元暴跌逾 30%。更值得警惕的是方向性脫鉤——比特幣在股市下跌時同步下挫,但在股市上漲時卻無明顯跟漲動能。

這意味著:投資人持有比特幣,既要承受與股票類似的下行風險,又無法獲得相應的上行報酬。從資產配置角度,這是一種效率極低的風險敞口。它既非可靠避險工具,亦難被視為具吸引力的風險資產。

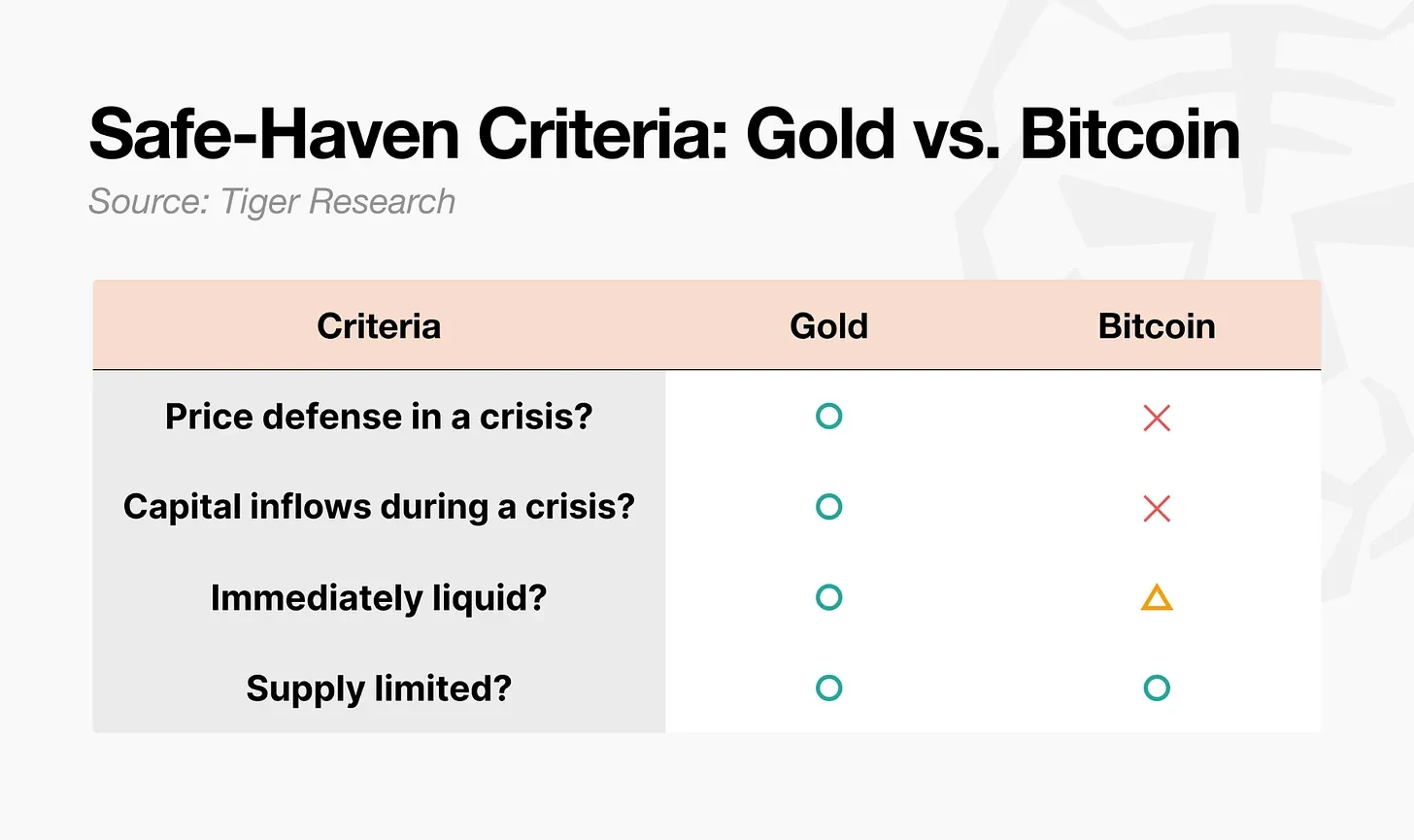

3. 為何比特幣尚未通過「避險資產」的四重考驗?

學術定義中,真正的避險資產須具備兩大特質:一、在極端經濟壓力下,與其他資產相關性趨近於零甚至負值;二、其危機反應具高度可預測性。以此標準檢視,黃金與比特幣差距顯著。

黃金滿足全部四項核心條件:固定供應、高流動性、危機需求支撐、長期行為一致性。比特幣僅滿足「固定供應量」一項;其流動性高度依賴衍生品市場,且缺乏穩定的危機行為模式。三大結構性不對稱,正是根本原因:

- 市場結構不對稱:黃金有實物需求(珠寶、工業、央行購金)作為價格底線,期貨槓桿率約 3–5 倍;比特幣衍生品交易量卻達現貨 6.5 倍以上,且 24 小時不間斷交易,使其成為危機中最易被集中拋售的流動性出口。

- 參與者不對稱:黃金危機買盤主力為央行、養老基金等耐心資本;比特幣市場則由高槓桿交易者與對沖基金主導——他們正是危機中最先撤離的群體。

- 行為累積不對稱:「危機買金」是經歷半世紀反覆驗證的集體行為慣性;比特幣尚無足夠歷史週期建立同等程度的信任錨點。

4. 不安全,但已被證實「有用」

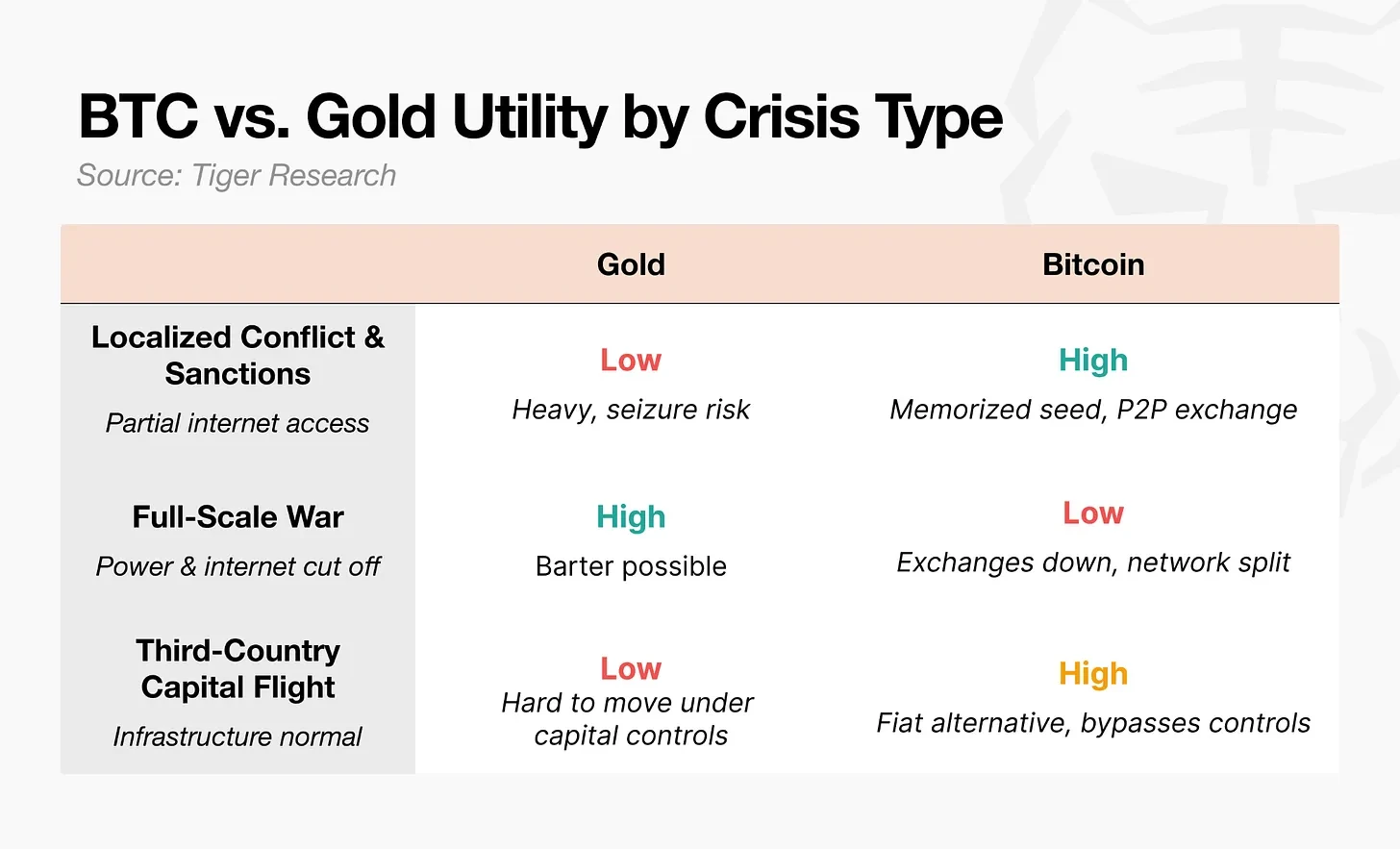

比特幣或許不是價格穩定的「避險資產」,但它已是金融基礎設施失靈時最可靠的「功能性資產」。

2022 年俄烏戰爭爆發後,烏克蘭央行緊急限制電子轉帳與 ATM 提領。大量難民攜帶記載助記詞的 USB 隨身碟越境,抵達波蘭後即透過比特幣 ATM 或 P2P 平台兌換為茲羅提,支付食宿與醫療費用。

聯合國難民署更啟動 USDC 穩定幣分發計畫,允許受助者於速匯金(MoneyGram)全球網點兌換本地法幣。2026 年「史詩怒火行動」期間,伊朗最大加密交易所 Nobitex 的資金外流規模,於空襲後 24 小時內暴增 700%。

這些案例清晰表明:人們擁抱比特幣,並非因其價格抗跌,而是因其在傳統金融管道全面癱瘓時,仍能執行價值轉移。避險資產的核心在於「價格行為可預測性」;而比特幣的優勢在於「功能可用性」——兩者屬不同維度,不可混為一談。

5. 從「數位黃金」到「下一代黃金」:三條演化路徑

比特幣不是黃金的仿製品,也無需複製黃金的歷史軌跡。它的未來,在於建構屬於數位原生時代的新範式。若以下三重不對稱性出現實質收斂,「下一代黃金」的雛形將浮現:

5.1 市場結構轉型:從衍生品驅動,邁向現貨與 ETF 主導

當前衍生品交易量高達現貨 6.5 倍,是危機拋壓的主要放大器。值得注意的是,2025 年以來,比特幣期貨未平倉合約總額呈下降趨勢,現貨 ETF 資金流入持續增長,價格發現機制正緩慢向實體需求靠攏。但真正的考驗在於:下一輪牛市是否會再度催生高槓桿循環?

5.2 參與者轉型:從槓桿投機者,轉向跨世代耐心資本

2024 年現貨比特幣 ETF 獲批,標誌機構化進程啟動。但這也帶來「金融化悖論」:比特幣越容易被納入主流組合,就越容易與股票同向波動。黃金 ETF 同樣普及,卻未削弱其避險屬性——因為「危機買金」已內化為跨世代行為慣性。

關鍵變量在於「世代交替」:Z 世代的第一個投資帳戶,多數是加密貨幣交易所,而非券商。當這一代人開始繼承與管理實質財富,「危機時持有比特幣」或將取代「危機時買黃金」,成為新一代本能反應——此轉變未必來自政策指令,而源於原生數位使用者的集體行為重塑。

5.3 行為累積轉型:從人類經驗,升級為演算法共識

尼克松衝擊後,黃金確立「危機避風港」地位耗時約 50 年。比特幣是否必須等待同等時間?未必。第六次地緣危機已再次驗證「先跌後反彈」模式,公眾認知正從「比特幣會崩」轉向「比特幣會跌,但一定會彈」。

更關鍵的是演算法角色:目前比特幣交易量逾 70% 由 AI 代理與高頻策略執行。一旦「危機觸發自動買入」邏輯被廣泛編入主流交易協議與錢包預設設定,行為模式便不再依賴人類經驗累積,而直接由代碼共識驅動——信任,將先於人,植根於協議之中。

比特幣今日尚非「數位黃金」,但它已展現成為「下一代黃金」的獨特潛力:不模仿黃金,而重新定義價值儲存與轉移的數位範式。當市場結構、參與者與行為邏輯在其已被反覆驗證的「危機功能性」之上完成三重進化,一個全新的資產類別,將正式誕生。