韓股熔斷:晶片雙雄牛市破功

原文作者:David,深潮 TechFlow

美伊衝突持續升級,全球資本市場陷入恐慌,韓國股市表現尤為慘烈。

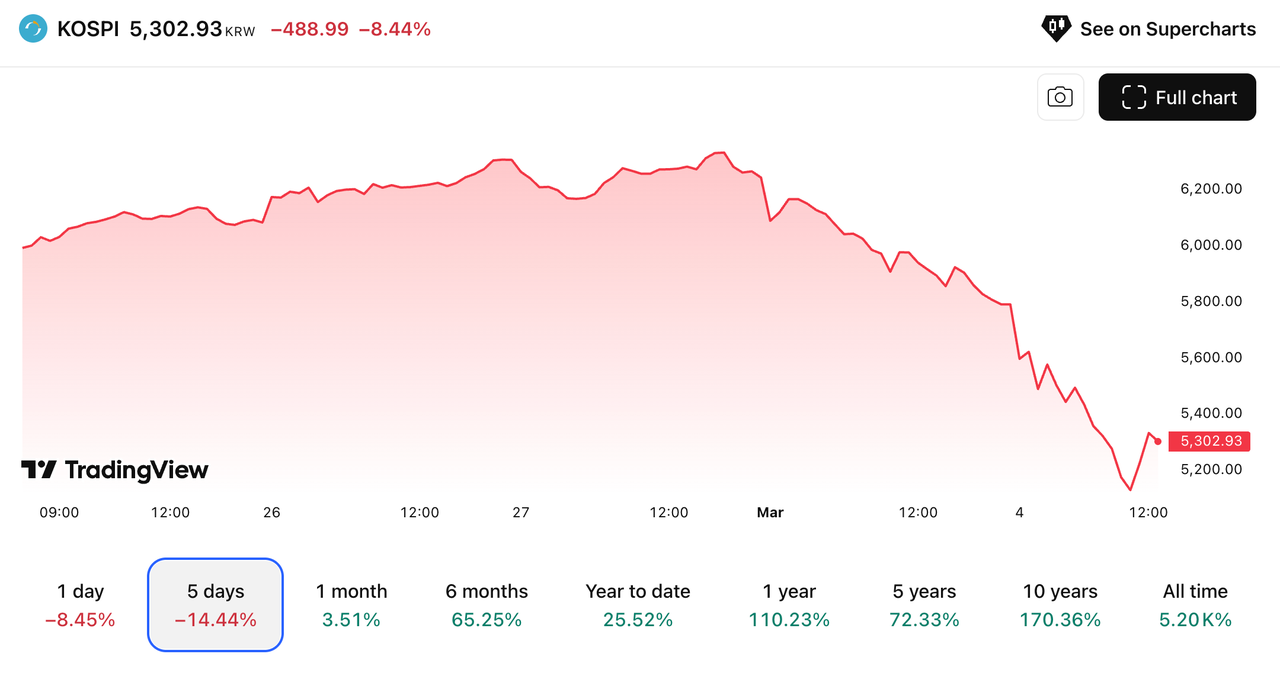

3 月 3 日,韓國綜合指數(KOSPI)單日暴跌 7.24%,觸發交易限制機制;三星電子重挫近 10%,SK 海力士跌幅達 11.5%;

3 月 4 日(當日),KOSPI 盤中跌幅逾 8%,再度觸發熔斷,交易暫停 20 分鐘;最終收跌約 6%,報 5440 點;三星再跌 5.1%,海力士續跌 3.9%。

兩個交易日內兩度熔斷,KOSPI 從高點 6244 點急瀉至 5440 點,累計跌幅近 13%,創下 2008 年金融危機以來最劇烈的連續暴跌紀錄。

然而僅一週前——2 月 25 日,KOSPI 剛突破 6000 點大關,韓國股市總市值攀升至 3.76 兆美元,超越法國,位居全球第九;三星與 SK 海力士更被全球投資部落客譽為「AI 時代核心標的」。

中東戰火蔓延,全球股市普跌,但為何韓國跌幅居首?

買韓股=買存儲芯片?真實的產業依賴

過去一年韓國股市的牛市,本質上就是兩家公司的故事:三星電子與 SK 海力士。

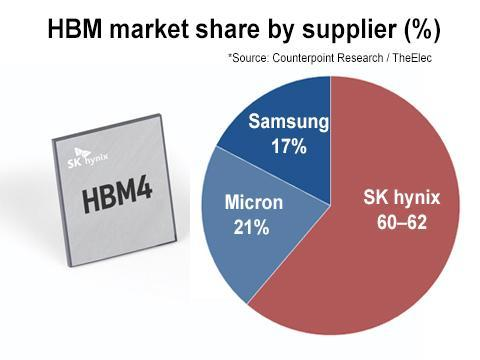

全球 AI 訓練高度仰賴 GPU,而 GPU 必須搭載高頻寬記憶體(HBM)。HBM 技術門檻極高,目前全球具備量產能力者僅三家:SK 海力士、三星、美光。

其中 SK 海力士市占率逾 50%,三星約佔 30%,兩家合計掌控全球 HBM 產能八成以上。

英偉達是其最大客戶。每張 H100、B200 出貨背後,皆需韓國製造的 HBM。2025 年英偉達單季營收高達 681 億美元,其中相當比例最終流入 SK 海力士與三星帳戶。

股價反映極為直接:2025 年 SK 海力士上漲 274%,三星上漲 125%,KOSPI 整體上漲 75.6%,近半漲幅由這兩檔權值股貢獻。

投資韓國大盤,等同於押注存儲芯片產業。

2026 年 2 月前 20 天,韓國芯片出口額同比暴增 134%,達 151 億美元,佔整體出口逾三分之一;高盛預估 2026 年韓國股市盈利增長將達 120%,其中 88 個百分點來自科技硬體。

換言之:若剔除芯片產業,韓國股市幾乎無成長動能可言。

KOSPI 從 5000 點漲至 6000 點僅耗時 34 天。期間野村證券目標價喊至 8000 點、摩根大通上看 7500 點、高盛上調至 6400 點——所有樂觀預期背後,共通假設只有一個:

AI 算力需求沒有天花板,因此韓國芯片產業亦無天花板。

霍爾木茲海峽一關,電從哪來?

但製造芯片,極度耗電。

韓國電力結構中,天然氣與煤炭各占約 27%,核能佔 30%。天然氣與煤炭均完全仰賴進口;韓國為全球第三大液化天然氣(LNG)進口國,僅次於中國與日本。

2 月 28 日,美以聯軍空襲伊朗,哈梅內伊死訊確認後,伊朗宣布封鎖霍爾木茲海峽。

該海峽最窄處僅 33 公里,全球約五分之一石油及大量 LNG 經此運輸。卡達為全球最大 LNG 出口國之一,亦是韓國主要氣源,其船舶離港必經此地。

海峽封鎖,油價率先飆升,天然氣價格緊隨上漲;全球能源市場向來高度連動。

公開資訊顯示:歐洲天然氣價格漲近 50%,亞洲天然氣價格漲近 40%;主要供應商卡達能源公司(Qatar Energy)LNG 設施遭襲後,已暫停生產。

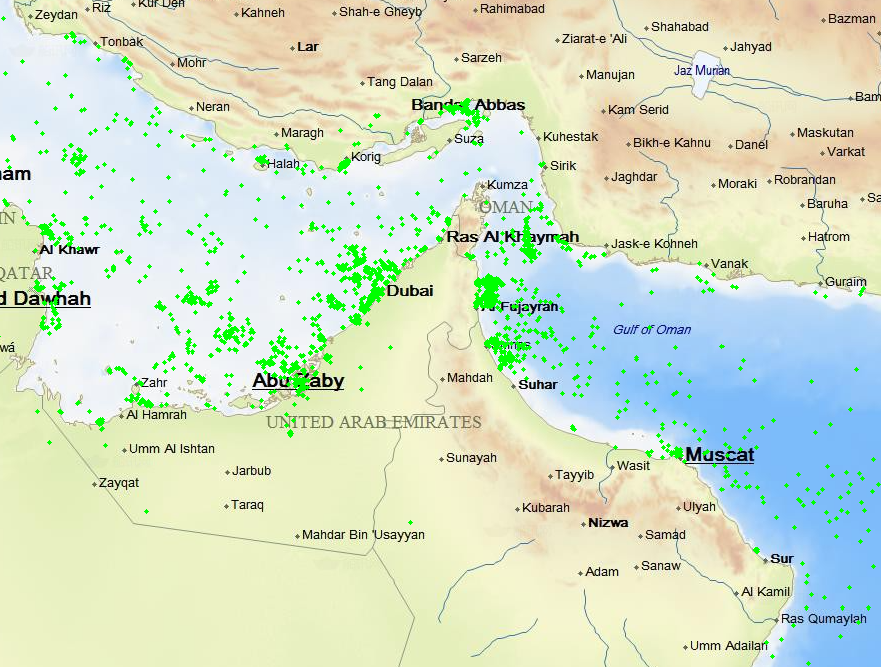

圖:船舶追蹤數據顯示,當地時間 3 月 1 日通過霍爾木茲海峽的船隻數量大幅減少|圖源:搜船網

一顆 HBM 從晶圓到封裝需上千道製程,全程高度耗電;半導體製造為全球最耗能產業之一。

理論上的供應鏈邏輯如下:

英偉達下單 → SK 海力士開工 → 工廠用電 → 發電靠天然氣 → 天然氣須經霍爾木茲海峽 → 海峽現已關閉。

韓國 3 月 1 日適逢三一節休市,全球市場已恐慌整個週末,韓國投資人只能乾瞪眼。

3 月 3 日開盤,三天積壓恐慌一次爆發:三星單日跌近 10%,海力士跌 11.5%。天然氣漲→電價漲→芯片毛利率受壓→工廠開工率懸念浮現。

3 月 4 日情勢更嚴峻:伊朗由威脅轉為實質干擾航運,布倫特原油突破 82 美元,天然氣價格加速飆漲;三星兩日累計下跌近 15%,海力士同步跌 15%。

但同一交易所內,韓華宇航 3 月 3 日大漲近 20%,LIG NEX1 暴漲 30%觸及漲停。

前者專精戰鬥機與飛彈引擎,後者主攻防空系統與精準導引武器——中東開戰,全球亟需補充軍備庫存。

一邊是造芯片的企業狂跌,一邊是造飛彈的企業狂漲。

「韓國折價」消失了嗎?

韓國股市長期存在一個市場暱稱:「韓國折價」(Korea Discount)。

意指相同基本面的企業,在韓國上市估值明顯低於美國或日本。例如三星電子與台積電同為晶片巨擘、獲利能力相近,但台積電市淨率長期為三星的 2–3 倍。

如同一道菜,在首爾賣得比紐約便宜。

原因在於:韓國大型企業多由財閥家族控制。三星、現代、SK、LG 等集團,均透過金字塔式交叉持股結構,以極少股權掌握集團實質控制權。

賺錢不願分紅、庫藏股不註銷、董事會成員多為內部人、獨立董事五年未投過一張反對票……外資評估後認為:資金投入即等同為他人打工,遂敬而遠之。

此折價延續多久?過去十年,標普 500 上漲 179%、日經 225 上漲 155%、印度SENSEX 上漲 255%、巴西IBOVESPA 上漲 167%,KOSPI 僅微漲 35%。

2025 年新總統李在明上任後,推動《商法》修訂、強制企業提高分紅比率、要求註銷庫藏股,並親赴紐約證交所向華爾街宣告:「韓國折價將轉為韓國溢價」。

與此同時,AI 革命徹底重塑三星與海力士的估值邏輯。雙重催化下,外資大舉湧入,KOSPI 一年暴漲 75.6%,位居全球第一。

長達二十餘年的折價,看似一年內便已抹平。

但連續兩日熔斷提醒世人:舊有折價源於公司治理缺陷,治理改革確有成效;

但更深層的折價,潛藏於地理與產業結構之中——

兩檔股票支撐股市半數漲幅、發電高度仰賴進口天然氣與煤炭、全市場押注單一產業。

一旦產業外部環境生變,便是連續熔斷。寫進國土與經濟基因裡的脆弱性,僅靠修法難以根除。

外資撤出,散戶接盤:誰在底部買單?

2 月 27 日,韓國股市外資單日淨賣出 6.8 兆韓元,創歷史新高;3 月 3 日再賣出 5.1 兆韓元;兩日合計近 12 兆韓元(約 85 億美元),相當於此前六週外資流入總額的一半,兩天內悉數撤出。

外資對新興市場的態度向來有條件:景氣好時稱你為「全球 AI 供應鏈核心」;風向一轉,你立刻成為投資組合中「流動性最佳、最易脫手」的部位。

韓國股市交易活躍、成交量龐大,正因「好賣」,故也「最先被賣」。

那麼,誰在接盤?

3 月 3 日,韓國本土散戶淨買入 5.8 兆韓元;外資撤退之際,韓國一般民眾主動殺入。首爾論壇出現聲音:「三星跌至此價,十年一遇。」

結果隔日再跌 6%,盤中一度觸發熔斷。3 月 3 日進場者,24 小時內再度虧損;3 月 4 日散戶仍持續抄底,卻已無法抵擋外資賣壓。

上一次韓國散戶大規模抄底發生於 2024 年 8 月日圓套利交易崩盤;那次成功,一個月即回本。本次能否奏效,關鍵取決於一個他們完全無法掌控的變數:

霍爾木茲海峽何時重新開放。

情緒,永遠比事實更快一步

KOSPI 從 5000 點漲至 6000 點,耗時 34 天;

從 6000 點跌至 5440 點,僅用 2 天。

兩天,兩次熔斷。

能源鏈條真實存在:天然氣必須穿越霍爾木茲海峽,芯片製造必須仰賴天然氣發電。

但兩日暴跌 13%,早已超出天然氣定價範疇。當市場 75%漲幅繫於兩檔股票,所有人擠在同一條船上,出口卻只有這麼大。

漲太多,跌起來就更狠;恐慌之中,誰跑得快,誰先活下來。

SK 海力士大概率終將回升:AI 算力需求真實存在、HBM 產能缺口真實存在、英偉達下季訂單不會因中東戰火而消失。

但這兩天揭示了一個冷峻事實:漲回來靠基本面,跌下去靠情緒;基本面走得慢,情緒走得快——34 天漲幅,兩天就能蒸發大半。

每位買進韓股的人,都相信自己持有 AI 芯片紅利。

但對韓國而言,這顆芯片長在一個「發電仰賴進口天然氣」的經濟體上,賣給一個「隨時可能加徵關稅」的客戶,隔壁還住著一個擁有核武的鄰居。

所有研究報告都會告訴你:這檔股票值多少錢。

但沒有一份報告會告訴你:在你持有它的這段時間裡,這個世界究竟會發生什麼事。