Wintermute:加密市場「抽血」,散戶狂熱轉向美股

原文作者:Wintermute

原文編譯:深潮 TechFlow

導讀:本文由 Wintermute OTC 交易員撰寫,深入剖析當前加密市場散戶資金流失的根本原因。歷史上的加密牛市多由散戶投機推動,但最新數據顯示,散戶正以創紀錄速度湧入美股,導致加密市場與美股從「同漲同跌」轉為「此消彼長」的跷蹺板關係。隨著加密市場波動率下降、出入金門檻降低,以及 AI 賦予散戶在美股分析中的新優勢,加密貨幣已不再是散戶投機的首選。掌握這一資金輪動邏輯,有助於投資者重建多資產配置框架。

全文如下:

散戶行為正在重塑加密市場格局

散戶長期以來是加密市場最關鍵的驅動力——透過投機性買入、條件反射式逢低承接,以及在各類代幣間靈活切換資金,他們定義了每一次主要週期。然而,最新資金流向數據表明:散戶與加密市場的關係正經歷結構性轉變。

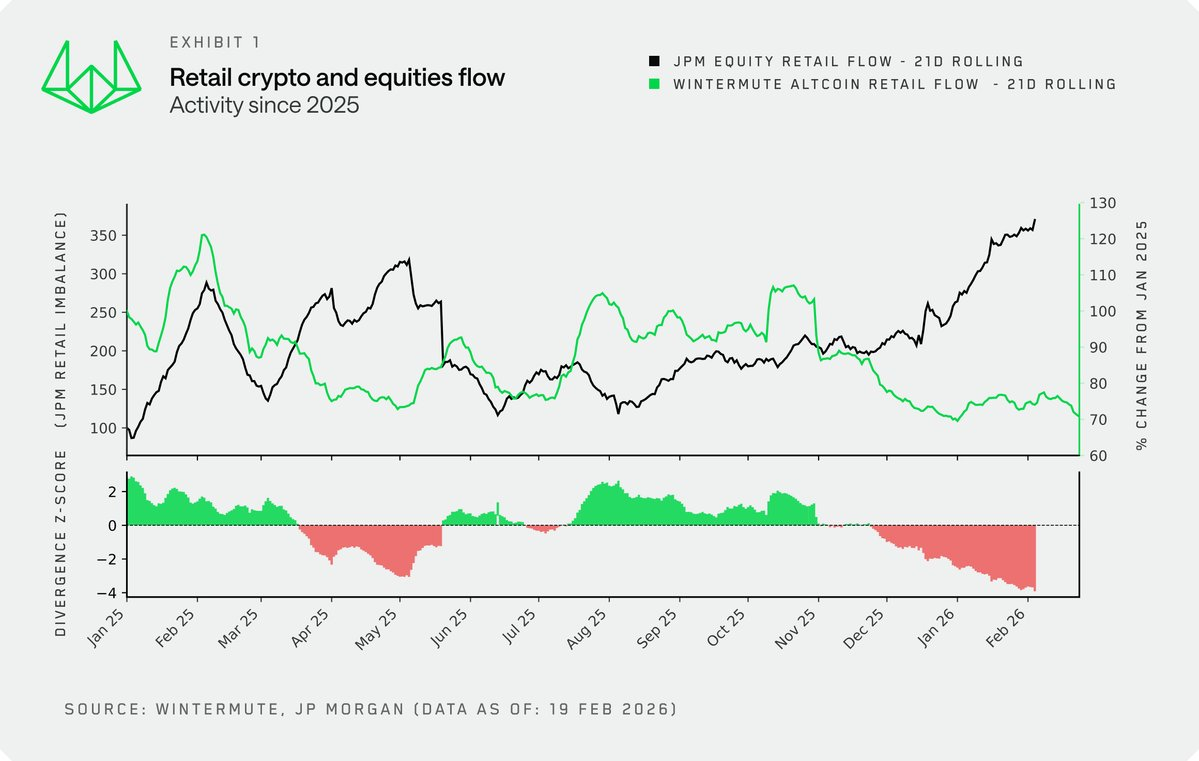

摩根大通策略部門報告,疊加 Wintermute 獨家散戶資金流數據,清晰揭示一個趨勢:美股與加密貨幣正成為可互相替代的風險資產。過去,兩者同步上漲反映共同的風險偏好;如今,資金正單向流入美股,並同步撤出加密市場。

關聯性徹底逆轉:從共振到對立

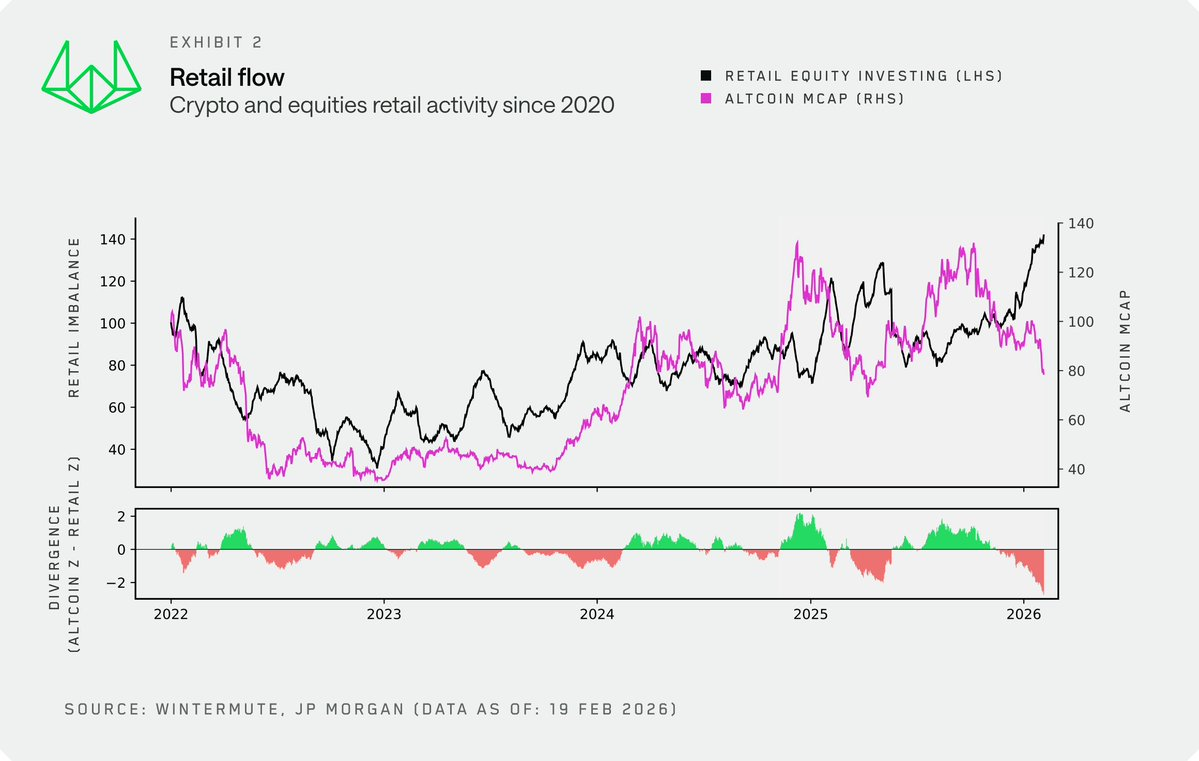

將 Wintermute 散戶加密資金流數據與摩根大通美股散戶資金流入數據交叉比對,可觀察到前所未有的背離現象。

2024 年底之前,加密與美股常同步走強——二者皆為寬鬆貨幣環境(M2 增長)與高風險偏好的出口。但自 2024 年底起,這種正相關徹底瓦解:散戶正以前所未有速度加碼美股,同時在加密市場選擇持幣觀望。

若以山寨幣總市值作為散戶加密活躍度的長期代理指標,亦可驗證此轉變。2022 至 2024 年底,兩者走勢高度一致;但 2024 年底的脫鉤極其顯著——散戶交易行為明顯趨向短期化、碎片化,缺乏長期結構支撐。

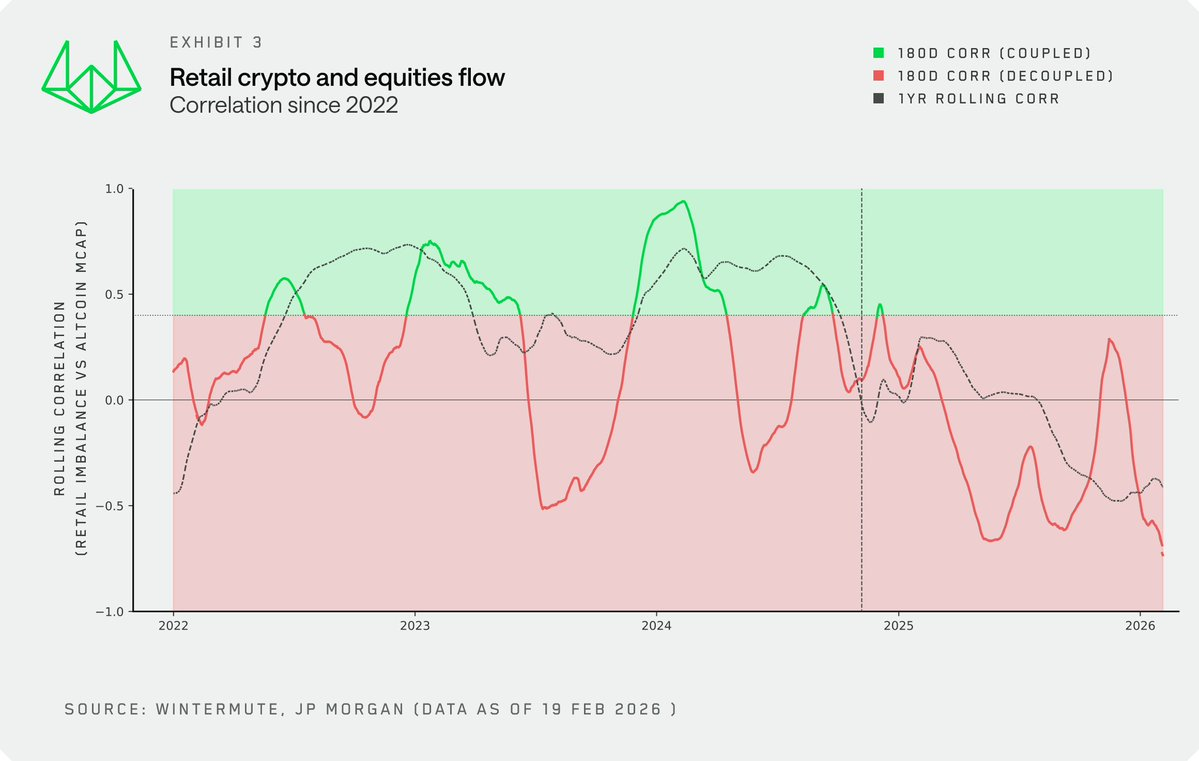

進一步觀察散戶活躍度與山寨幣市值的滾動相關性:過去雖有波動但維持正相關,如今已轉為穩定負相關。這意味著散戶並非「同時配置」,而是明確進行「二選一」的資金分配。

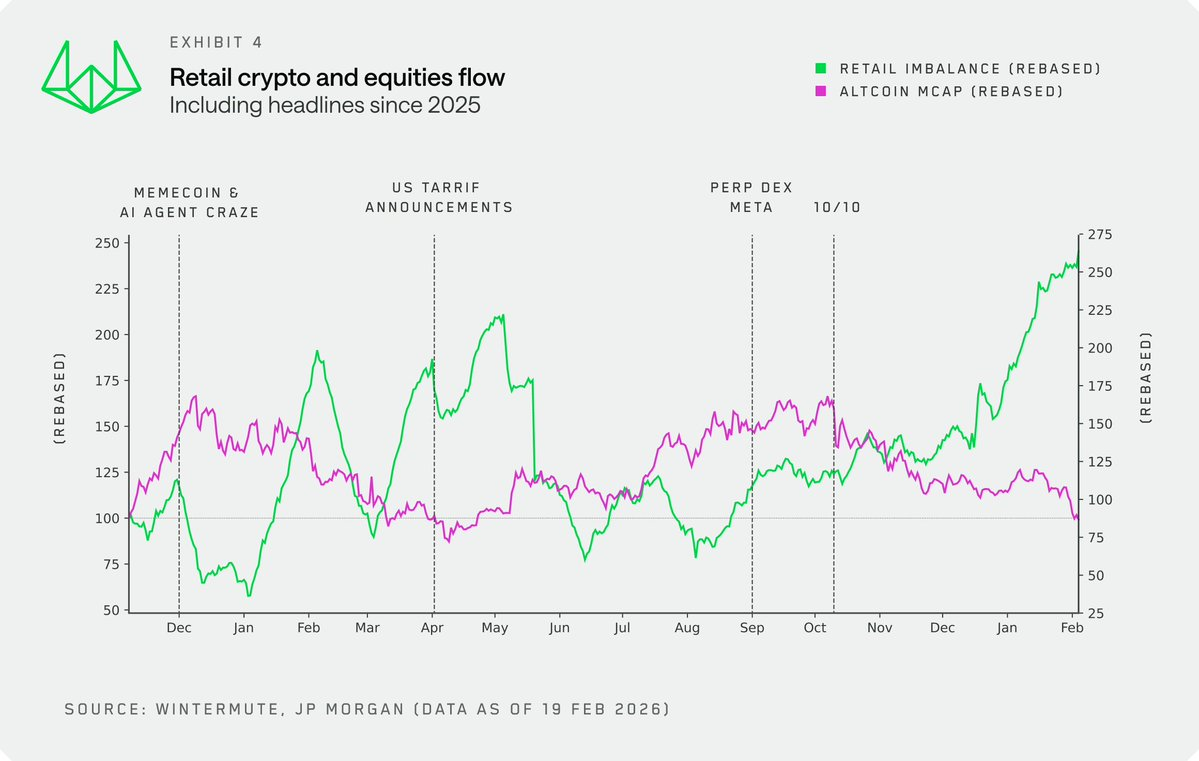

聚焦 2025 年關鍵時點,這一動態更為清晰:

- 當美股交投平淡時,Memecoin 與 AI Agent 類項目迅速崛起,承接散戶投機需求;

- 無論是 2025 年 4 月關稅政策公布期間,抑或近期市場調整階段,散戶均持續激進逢低佈局美股;

- 自 10 月 10 日起,資金幾乎完全轉向美股,且該趨勢延續至今。

因果關係釐清:不是加密失血,而是美股吸血

需明確一點:加密市場散戶規模尚不足以反向影響美股。真正驅動力,是美股散戶熱情空前高漲,直接抽乾加密市場流動性。

新數據佐證此判斷——美股散戶活躍度已成為預測加密市場買盤時機的關鍵先行指標。投資者應將其納入日常監測體系,以捕捉散戶資金回流的潛在窗口。

波動率萎縮:加密失去核心吸引力

散戶最初擁抱加密,核心動因正是其極致波動性——「波動率本身就是產品」。然而,儘管加密波動率仍高於美股,其已實現波動率(Realized Volatility)正經歷不可逆的結構性壓縮。

BTC 與納斯達克 100 指數(NDX)波動率比值持續下行,2025 年上半年已壓至 2 倍以下。關鍵成因包括:

- 市場成熟化:機構投資者比例上升,ETF、DAT 等新型流動性工具普及,削弱早期週期中由情緒主導的極端波動;

- 市值規模擴張:當前加密總市值達 2.3 兆美元,即便較歷史高點回落 40%,推動同等幅度上漲所需資金量,已是五年前數倍之巨。

波動率壓縮,直接削弱加密對散戶的核心吸引力。定義 2021–2022 年牛市、吸引整代新人入市的「暴漲暴跌」模式,已一去不返。對追求刺激的散戶而言,美股正展現更強競爭力。

技術驅動:門檻降低 + 分析優勢轉移

除市場內生變化外,技術因素正加速資金輪動,卻常被市場低估:

- 投資管道全面打通:金融科技平台與傳統券商已整合加密與美股交易功能(或反之)。出入金流程極度順暢,不僅降低入場門檻,更關鍵的是——大幅降低「撤資成本」。過去複雜流程使資金一旦進入加密即被鎖定,被迫在鏈上代幣間輪動;如今資金可毫無阻力地跨市場自由調配。

- 認知優勢(The Edge)轉移:AI(尤其是大語言模型 LLMs)大幅提升散戶基本面分析能力,使其產生「可與機構公平競技」的真實感。此優勢在美股市場具備完整落地場景:財報解讀、產業比較、宏觀推演均有成熟數據與框架支撐。

但在加密領域,此種「掌控感」難以建立:缺乏共識性估值模型、代幣價值捕獲機制模糊、可投資標的持續爆炸式增長——這些都讓散戶難以建立穩健的分析優勢與決策信心。

結論:加密已從「首選投機載體」降級為「多元配置選項」

散戶曾是加密市場最可靠的條件反射式需求來源。但今天,他們的風險偏好正被美股更高效地滿足:更具競爭力的波動性、日益增強的 AI 分析優勢、以及同一 App 即可無縫切換的資金通道。

加密貨幣仍在散戶投資組合中保有一席之地,但角色已根本改變——它不再是投機首選,而僅是眾多博弈工具之一。

這一轉變,也要求投資者升級認知框架:過往屢試不爽的加密原生指標(如 NVT、MVRV)正快速失效。成功關鍵,不在於單純追蹤風險偏好信號,而在於建立真正的「多資產視角」——像看待美股與固定收益市場那樣,將加密視為全球風險資產拼圖中的一塊,並動態評估其相對吸引力與配置時機。