大陸42號文件後最佳RWA代幣標準

就在 2026 年 2 月 6 日,中國人民銀行聯合八大部門正式發布【銀發〔2026〕42 號】文件,標誌著中國對「現實世界資產代幣化」(Real-World Assets, RWA)的監管框架邁入實質性落地階段。市場已有大量解讀,本文聚焦於 RWA 與當前鏈上生態的深度結合,從政策定性、全球標準演進、場景應用實踐到未來價值本質,提供結構清晰、具備搜索價值的繁體中文深度分析。

根據鏈上數據顯示,自 2025 年初至 2026 年初,RWA 類資產規模暴漲 5 倍,總值達 237 億美元,已成為不可忽視的關鍵市場板塊。

一、42 號文核心要義:RWA 正式納入合規金融體系

42 號文及其附件《關於境內資產境外發行資產支持證券代幣的監管指引》,首次以官方文件形式明確定義並系統規範「現實世界資產代幣化」,具有里程碑意義——這不僅是技術認可,更是監管層對 RWA 作為獨立業務形態的正式承認,並同步確立了合規路徑與備案機制。

其核心釋出三項關鍵訊息:

「現實世界資產代幣化是指使用加密技術及分散式帳本或類似技術,將資產的所有權、收益權等轉化為代幣(通證)或者具有代幣(通證)特性的其他權益、債券憑證,並進行發行和交易的活動。」

此定義從法律與技術雙維度完成「定性」,明確 RWA 的本質是「鏈下資產權利的數位映射」,而非虛擬貨幣本身。

「經業務主管部門依法依規同意,依托特定金融基礎設施開展的相關業務活動除外。」

此條劃清邊界:RWA 不適用於現行虛擬貨幣監管框架,而是歸口於既有證券、資產管理等金融監管體系,實現「分類監管、精準施策」。

「需要實際控制基礎資產的境內主體向中國證監會備案,提交備案報告、境外全套發行資料等材料,完整說明境內備案主體資訊、基礎資產資訊、代幣發行方案等情況。」

此條確立「主體責任+全程備案」原則,強調資產真實性、主體合規性與流程透明性,為金融機構參與 RWA 提供明確操作指引。

綜合而言,42 號文最重大的突破在於:徹底將 RWA 與虛擬貨幣切割,拒絕「一刀切」監管,並全面接軌現行證券法規體系。這不僅消除長期存在的監管灰色地帶,更為持牌金融機構合法、穩健地開展 RWA 業務掃清制度障礙——唯有由專業金融機構主導發行的 RWA,才能真正防控風險、保障投資人權益,避免 RWA 變成投機炒作的「Meme 工具」。

二、全球 RWA 標準演進:從理論探索到場景驅動

伴隨中國監管定性,全球 RWA 發展重心正從「標準爭霸」邁向「應用驗證」。當前市場仍面臨 Token 標準碎片化、互操作性不足等挑戰。以下梳理主流技術路線的演進脈絡與實用價值:

2.1 香港 ABT:合規先行的價值錨定框架

2022 年 10 月,香港政府《有關香港虛擬資產發展的政策宣言》首提「資產支持代幣(Asset-Backed Token, ABT)」,明確其價值必須源自真實、可驗證的鏈下資產或法定權益。此思路與 42 號文高度一致,均強調「實物錨定、權屬清晰、合規發行」。

ABT 的核心優勢在於賦能傳統資產五大升級:

- 碎片化:打破高門檻,實現小額參與與精細定價;

- 流動性:7×24 小時交易、即時結算,遠超傳統市場;

- 成本效益:智能合約自動執行,大幅削減中介與手續成本;

- 自動化:股息派發、利息計算、抵押清算等全鏈上執行;

- 透明度:所有交易與權屬變更永久、不可篡改存證。

其中,股票與債券因天然具備收益權、可分割性與標準化特徵,成為目前最具落地潛力的 RWA 應用場景。

三、債券場景:ERC-3525/3475 與 DeFi 實踐的對比

針對債券類 RWA,業界曾嘗試建立統一標準:

- ERC-3525:側重半同質化代幣(SFT)在數值層面對資產組合的拆分與管理,服務傳統金融資產上鏈;

- ERC-3475:側重對低標準化商業合約(如可贖回債券、浮動利率票據)的鏈上建模與執行,理論包容性極強。

然而,兩者皆因「先有標準、後有應用」,缺乏真實業務反饋,導致開發門檻高、錢包與交易所支援弱、市場採用率低。尤其 ERC-3475 設計過於宏大全面,反而削弱了實用性與兼容性。

四、DeFi 實踐典範:Atoken 與 stETH 的原生設計智慧

與「標準先行」不同,Aave 的 Atoken 和 Lido 的 stETH 屬於「應用驅動、反向提煉」的成功案例,其設計哲學值得 RWA 借鑒:

4.1 Atoken:縮放餘額(Scaled Balance)模型

Atoken 是 Aave 協議的存款憑證,核心創新在於將利息「內嵌於日常交易」:

流動性指數 = 初始指數 × (1 + 利率 × 時間)

用戶轉帳(無論轉出或接收)時,系統自動觸發餘額重算與增發,無需額外領取交易。此設計:

✓ 大幅降低項目方運營成本;

✓ 保證用戶利息零損失;

✓ 兼容現有錢包與 DApp;

✓ 完美適配利率波動劇烈的借貸場景。

截至 2026 年初,Atoken 總資產規模已達約 300 億美元,驗證了「用戶體驗>理論完美」的實踐真理。

4.2 stETH:每日 Rebase 模型

stETH 採用「份額 × Multiplier」動態調整機制:

stETH = 用戶質押 ETH 數量 ×(協議總資產量 / 內部份額總量)

透過每日自動 Rebase,用戶餘額即時反映累積收益,無需主動操作。此模式:

✓ 最大化使用者直觀體驗(「每天看到利息增長」);

✓ 降低錢包開發門檻(只需支援 Rebase 參數);

✓ 特別適合收益穩定、週期長的 POS 質押場景。

兩者雖路徑不同,但共通點在於:緊扣真實需求、敬畏技術兼容、精巧平衡用戶體驗與項目方成本。

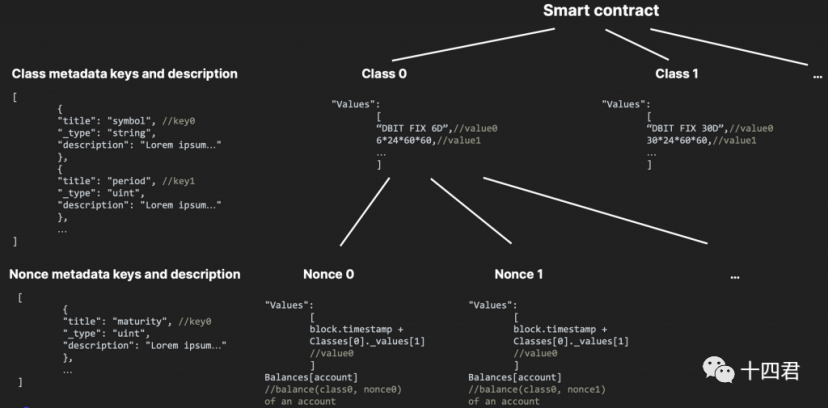

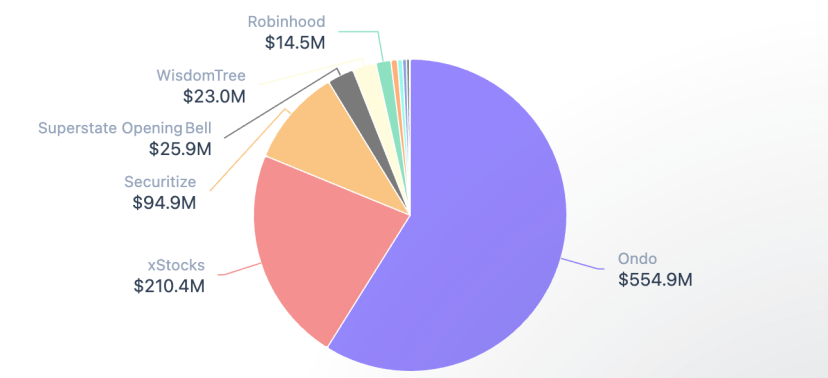

五、鏈上股票:Ondo 與 xStock 的下一代 RWA 架構

相較債券,股票 RWA 規模雖小(約 9 億美元 vs 全球 RWA 總值 270 億美元),但因其高流動性、全球交易屬性與豐富衍生空間,被視為最具顛覆潛力的賽道。Ondo Finance 與 xStock 為代表平台,已獲主流生態全力擁抱:

- 2025.7.1:Jupiter 支援 xStock 交易並啟動大規模宣傳;

- 2025.9.25:Solana 官方開設專屬 RWA 推特帳號;

- 2026.1.22:Jupiter 與 Ondo Finance 合作上線逾 200 種代幣化股票;

- 2026.1.24:Binance Wallet 專業模式正式支援 Ondo 資產;

- 2026.2.3:MetaMask 上線代幣化美股與 ETF,宣告「市場正轉向鏈上」。

其技術核心延續 Rebase 思路,但在 Solana 的 Token-2022 標準下進一步演化為:「鏈上份額 + Multiplier 縮放」動態模型。項目方可透過調整 Multiplier 參數,靈活應對併股、拆股、股息派發等複雜公司行為,實現「一份代幣,全生命週期管理」。

此架構亦形成新分水嶺:支援該參數的錢包可正確顯示 UI 金額(展示餘額),不支援者僅見原始份額(raw amount),凸顯「標準落地終究取決於生態協同」。

六、冷思考:RWA 的本質不是發行,而是價值重構

回顧 RWA 十年演進:

- 實驗期(2016–2019):以穩定幣為起點,驗證鏈上資產基本可行性;

- 探索期(2020–2022):BN、FTX 曾試水代幣化股票,但因合規缺位與風險失控而中止;

- 合規期(2023–至今):美國國債、高評級企業債等合規 RWA 快速擴張,平台與新資產類型持續湧現。

42 號文是重大利好,但非萬能解藥。香港 ABT 制度早於大陸推出,卻未見爆發式成長,關鍵在於「開放節奏」與「市場真實需求」的匹配度。真正的 RWA 價值,不在於能否發行一張代幣,而在於能否透過區塊鏈,實現:

✓ 跨時區、跨市場的 7×24 小時價格發現(填補紐交所、倫敦證交所閉市空窗);

✓ 全球流動性池的交叉驗證(不同視角下的公司定價更趨真實);

✓ 碎片化與自動化的普惠金融入口(讓小微投資者平等參與全球資產)。

因此,未來勝出的 RWA 方案,必將摒棄「追求理論完美標準」的傲慢,選擇「敬畏規則、擁抱共識、借力打力」的務實路徑——正如 Atoken 解決閒置資產效率,stETH 打通 POS 經濟循環,Ondo 讓美股交易突破地理與時間限制。RWA 的終極使命,是讓資本市場更高效、更公平、更透明,而非創造新的投機敘事。

免責聲明

本文基於公開政策文件、鏈上數據及已披露技術白皮書進行整合分析,資訊密度高且部分技術細節尚未完全開源;文中純粹從技術架構與應用場景角度探討,不構成對任何項目或產品之推薦、背書或負面評價。