CME缺口:被誤解的市場時鐘

原文作者:Andjela Radmilac

原文編譯:Saoirse,Foresight News

比特幣全年無休、全天候交易,但芝加哥商業交易所(CME)的比特幣期貨每週末固定休市。正是這段「時間錯位」,催生了所謂的「CME 缺口」(CME Gap),並使其頻繁出現在市場壓力最劇烈的關鍵時刻。

CME 缺口,指芝商所比特幣期貨圖表上,每週五收盤價與下週日(美國時間)重新開盤後首筆成交價之間形成的價格空白區間。由於期貨按週交易、週末停盤,而現貨市場持續波動,當週日開盤價與前一交易日收盤價出現顯著落差時,圖表便會呈現跳空缺口——中間那段未被交易覆蓋的價格區域,即是缺口本身。

CryptoSlate 此前已明確指出:缺口並非神秘預言或技術聖杯,它僅是「一個市場休市、另一個市場照常運作」所留下的客觀時間記錄。它不具預測性,純粹反映交易時間的不一致。

近期行情,正是這一機制最直觀的現實印證。

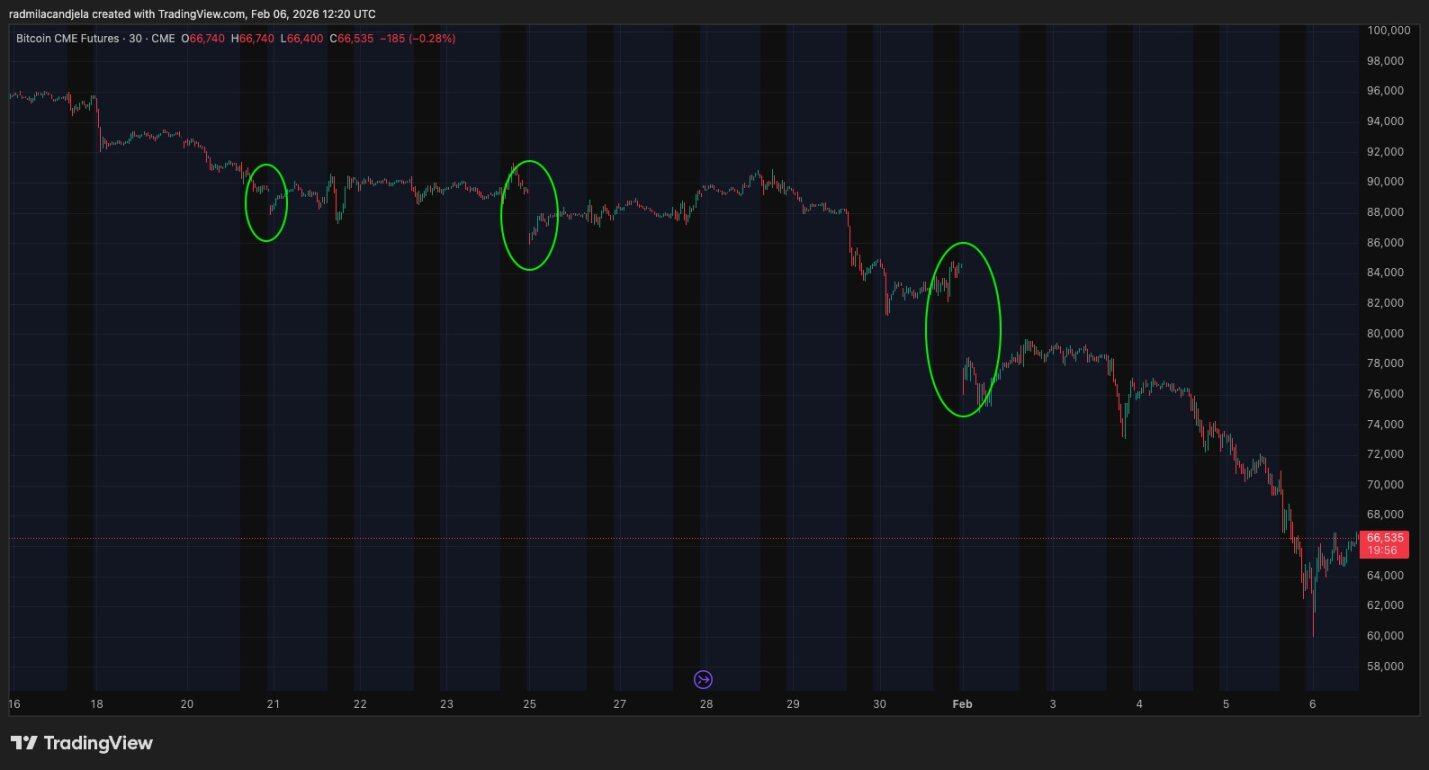

在 CME 比特幣連續期貨圖表上,1 月 30 日(週五)收盤價約為 84,105 美元;而週日開盤價則落在 77,730 美元附近,形成約 6,375 美元的週末缺口。隨後跌勢加速展開。

2 月 5 日開盤後,比特幣從約 72,999 美元快速下挫,在 Coinbase 最低觸及 62,181 美元;2 月 6 日早盤更一度逼近 60,000 美元關卡,其後反彈至 6 萬多美元中段。CME 30 分鐘級別走勢高度同步,最低探至 60,005 美元附近,隨後回升至約 66,900 美元。

儘管波動劇烈,但此前週五高達 8 萬餘美元的收盤價位,始終遠在上方。截至 2 月 6 日,該缺口仍未回補——價格未曾重返該區間。

這一點極為關鍵:它直接回答了大多數非交易者初聞「缺口」時最想釐清的問題——為何同為比特幣價格,有時卻像分處兩個平行世界?這種錯位又為何往往在一週內自然消弭?

缺口如何產生:當一個市場週末休市,另一個仍在交易

芝商所的現金結算比特幣期貨,交易時間為每週日晚間至週五下午(美國中部時間),每日短暫休市,週末完全停盤。但比特幣現貨市場全年無休,若週六或週日發生大幅波動,CME 無法即時反映,圖表上對應時段即呈現空白。

CME 重新開盤時,並非延續週五收盤價掛單交易,而是根據當時市場實際供需,以新價格直接開盤。若休市期間現貨下跌 8% 或上漲 6%,再疊加期貨本身的升貼水變化,首筆成交價便會大幅偏離前一收盤價,進而在圖表上形成明顯跳空——週五收盤價與週日開盤價之間的空白,便是缺口。

2026 年 1 月 15 日至 2 月 6 日芝商所比特幣期貨圖表(來源:TradingView)

真正重要的是缺口後續演變:缺口的存在,僅是一項「日曆事實」;而缺口是否回補,則屬於「市場行為」。

可將缺口想像成一本書中被跳過的幾頁——週五故事懸念收尾,週末在別處連載三章,CME 回歸時已是全新篇章。被跳過的頁碼,在 CME 圖表上依然缺席,但現貨市場的敘事早已向前推進。

這也正是「缺口迷因」(gap meme)在此類行情中格外具有說服力的原因:

- 市場平穩時,開盤價緊貼週五收盤價,缺口微小甚至不可見;

- 行情劇烈時,空白區間龐大醒目,人類大腦本能將其解讀為「未完成之事」。

常見誤區與實際現實:

- 誤區:CME 缺口「必須」回補。

- 現實:缺口常被回補,主因是 CME 流動性恢復後,市場存在自然收斂動力;但「必須回補」並無任何規則基礎。在強勁趨勢行情中,缺口可長期開放,毫無違和。

為何缺口常被回補?而上周行情揭示了它的真實邊界

「缺口回補」,意指價格後續再度穿越該空白區間,並經常回到此前 CME 的週五收盤價附近。

CryptoSlate 曾解釋:此現象頻繁發生,源於 CME 恢復交易後,期貨與現貨價格存在強烈靠攏動機。

這種靠攏,基於一系列樸實、可驗證的邏輯:

一旦期貨與現貨價差過大,套利空間即告形成。具備雙市場參與能力的機構,可透過低買高賣鎖定價差收益,推動兩者價格收斂。

這是受套利行為與相對價值頭寸驅動的自然收斂過程,而非基於「比特幣理應漲或跌」的信仰。即使不參與交易,也能理解:兩個高度關聯的市場,在流動性恢復、風險管理機制啟動後,極少長期容忍巨大價差。

此外還有「注意力效應」:缺口如今已被廣泛追蹤與討論,在價格波動期間尤其受到聚焦。當大量交易者共同關注同一價位,該區域便易聚集流動性,使價格更易重返該區,尤其在震盪或均值回歸型市場中。

CryptoSlate 歷史數據亦佐證:缺口回補率確實頗高,且多數於 CME 開盤後短期內完成。正因如此,「缺口必補」的迷思才得以流傳——它擁有足夠多的成功案例,令人誤以為是鐵律,儘管本質上並非如此。

而 2 月 5 日至 6 日的行情之所以具里程碑意義,正在於它清晰展示了這條「經驗規律」的真實邊界。

比特幣大幅下挫,觸及 6 萬美元後迅速反彈,24 小時內引發逾 10 億美元爆倉清算。

在此情境下,CME 缺口的重要性急遽下降。

當市場陷入集中拋售、槓桿被迫強制平倉時,價格不會顧慮 CME 圖表上缺失的幾根 K 線——它只關注當下真實的買方支撐在哪裡。

Coinbase 與 CME 同步跌至 6 萬出頭,隨後反彈至 6 萬中段。此前週五 84,105 美元附近的收盤價,已不再是價格的「引力中心」,而更像一個遙遠的歷史標記。

這也說明:開放中的缺口,更適合作為「行情解釋工具」,而非「行情預測依據」。

- 市場平穩時,缺口易快速回補,因價格本就處於震盪格局,流動性也樂於回歸前期關鍵位;

- 市場承壓時,開放缺口僅提醒:價格已走出足夠距離,短期難以重返週五收盤區間。這不是理論失效,而是理論正正常運作——它忠實呈現了週末那波未被修正的走勢結果。

2 月 6 日關於企業比特幣持倉的報導,更讓此事超越純粹的圖表文化層面。

CryptoSlate 報導指出,比特幣跌破 6 萬美元,令企業持有者的帳面浮虧進一步擴大,對那些股價邏輯緊扣比特幣敞口的上市公司造成顯著財務與敘事壓力。

這輪下跌因而顯得格外不同:它不再侷限於加密市場內部,而是蔓延至資產負債表與公共投資敘事之中。

在此類行情中,價格絕不會僅因一個缺口存在,便自動回歸至週五收盤價。

請將 CME 缺口視為交易者會留意的一個參考價位,而非比特幣「理應」到達的目標。

缺口在市場呈現均值回歸、流動性願意重返舊價時最有效;

在清算潮湧、強勢趨勢行情中,缺口可長期開放——因為市場正處理比「圖表對稱」更迫切的事:生存、流動性重置與風險重估。