加密寒冬?監管改革後的市場轉變

本報告由 Tiger Research 撰寫,隨著市場步入下行週期,針對加密市場的質疑聲浪日益升高。當前核心問題是:我們是否已正式進入「加密寒冬」?

關鍵重點摘要

- 歷次加密寒冬皆遵循固定路徑:重大事件 → 信任崩塌 → 人才流失

- 過去寒冬源於行業內部失序;當前波動則由外部宏觀因素主導——既非典型寒冬,亦非全面暖春

- 監管落地後,市場結構明確分化為三層:受監管區域、非受監管區域、共享基礎設施;傳統「涓滴效應」已然消失

- ETF 資金高度集中於比特幣,幾乎不外溢至其他資產或非監管領域

- 下輪牛市需同時具備兩大條件:突破性應用場景(killer use case)+有利宏觀環境(如降息、流動性釋放)

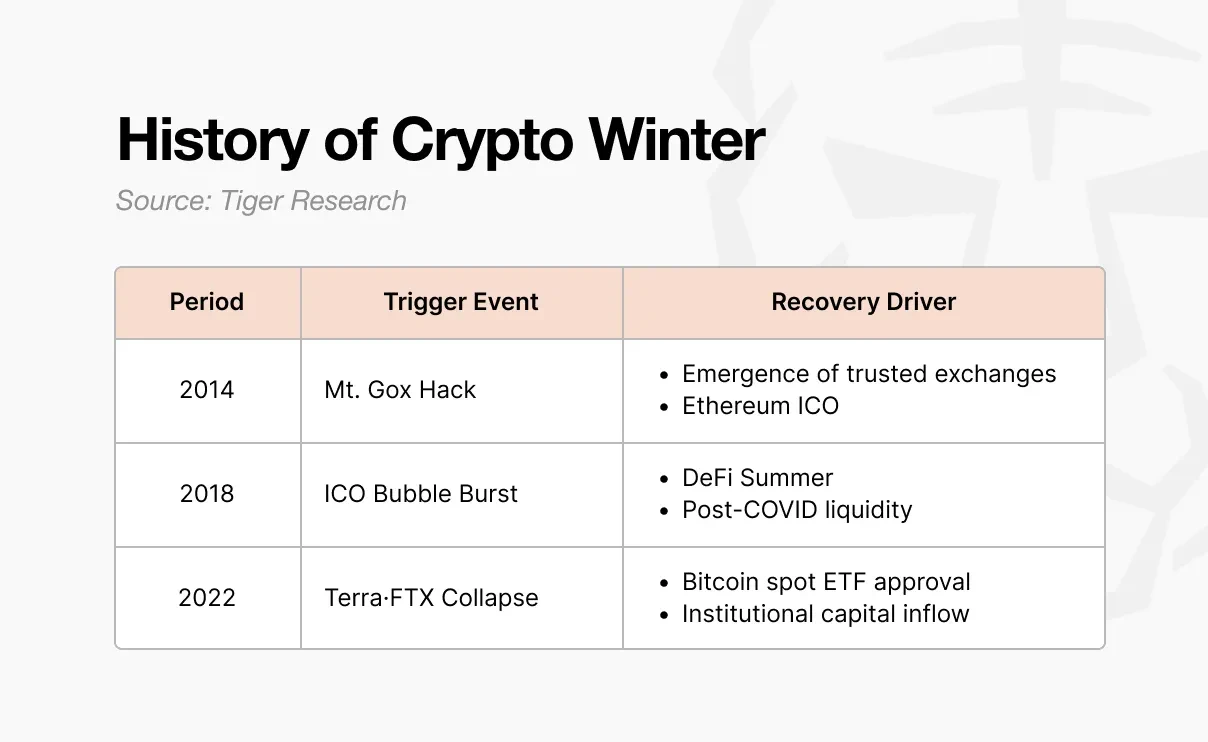

1. 歷史上的三次加密寒冬:起源與演進

來源:Tiger Research

首次寒冬發生於 2014 年。當時全球逾 70% 的比特幣交易集中於 Mt. Gox 交易所。一場駭客攻擊導致約 85 萬枚 BTC 消失,引發全市場信任危機。此後,具備嚴格內控與第三方審計的新交易所陸續崛起,信任逐步重建;與此同時,以太坊透過 ICO 模式登場,開啟代幣融資新範式。

ICO 風潮成為第二輪牛市導火線。2017 年,大量項目僅憑一份白皮書即募得數億美元資金,但多數缺乏實質技術與營收模型。

2018 年,韓國、中國與美國同步加強監管,泡沫破裂,第二波寒冬降臨,直至 2020 年方告終結。新冠疫情爆發後,全球寬鬆貨幣政策催生巨額流動性,Uniswap、Compound、Aave 等去中心化金融(DeFi)協議迅速崛起,資金回流加密市場。

第三波寒冬最為劇烈:2022 年 Terra-Luna 崩盤引發連鎖反應,Celsius、Three Arrows Capital 及 FTX 相繼倒閉。這不僅是價格下跌,更是整體產業結構的系統性瓦解。轉折點出現在 2024 年 1 月——美國證券交易委員會(SEC)正式批准現貨比特幣 ETF;疊加比特幣減半與特朗普政府明確支持加密政策,市場再度迎來資金注入。

2. 寒冬模式解析:重大事件→信任崩塌→人才流失

三次寒冬均重複同一演化邏輯:重大事件觸發恐慌,信任隨之瓦解,最終驅使核心建設者離場。

一切始於重大事件。無論是 Mt. Gox 駭客事件、全球 ICO 監管收緊,還是 Terra-Luna 崩潰與 FTX 破產,事件規模雖異,結果一致:市場信心瞬間歸零。

衝擊迅速擴散,信任全面崩塌。開發者不再聚焦創新,轉而相互指責;技術討論讓位於責任歸屬之辯;整個生態陷入自我懷疑。

懷疑直接導致人才流失。2014 年,許多工程師轉投金融科技與大型科技公司;2018 年,熱門去向變為傳統金融機構與人工智慧領域——他們尋求的是更穩定的退出路徑與財富累積效率。

3. 當前是否為加密寒冬?答案是否定的

表面跡象看似相似,但成因根本不同。

- 重大事件存在:

- 川普 Meme 幣一日市值飆升至 270 億美元,隨即暴跌 90%;

- 10.11 清算風暴:美國宣布對中國商品加徵 100% 關稅,觸發幣安史上最大單日清算(190 億美元);

- 信任動搖:業界焦點從產品建設轉向互相批評,合作氛圍明顯弱化;

- 人才壓力上升:AI 行業展現更快上市節奏與更高估值天花板,分流大量高潛力人才。

然而,這些並未構成「典型加密寒冬」。過往寒冬皆源自內生風險:Mt. Gox 駭客、ICO 骗局泛濫、FTX 內部治理失效——信任崩壞根源於行業自身。

本次波動則完全由外部力量驅動:ETF 批准推動上漲,關稅政策與利率調整引發下跌。市場漲跌皆由宏觀變量主導,而非系統性信用破產。

來源:Tiger Research

建設者尚未集體離場。

真實世界資產(RWA)、永續型去中心化交易所(Perp DEX)、預測市場、資訊金融(InfoFi)、隱私計算等新敘事持續湧現,且仍在積極開發中。雖尚未達成 DeFi 級別的市場影響力,但創新未曾中斷。產業未崩潰,只是外部環境已徹底改變。

我們未曾真正迎來春天,因此也無所謂寒冬。

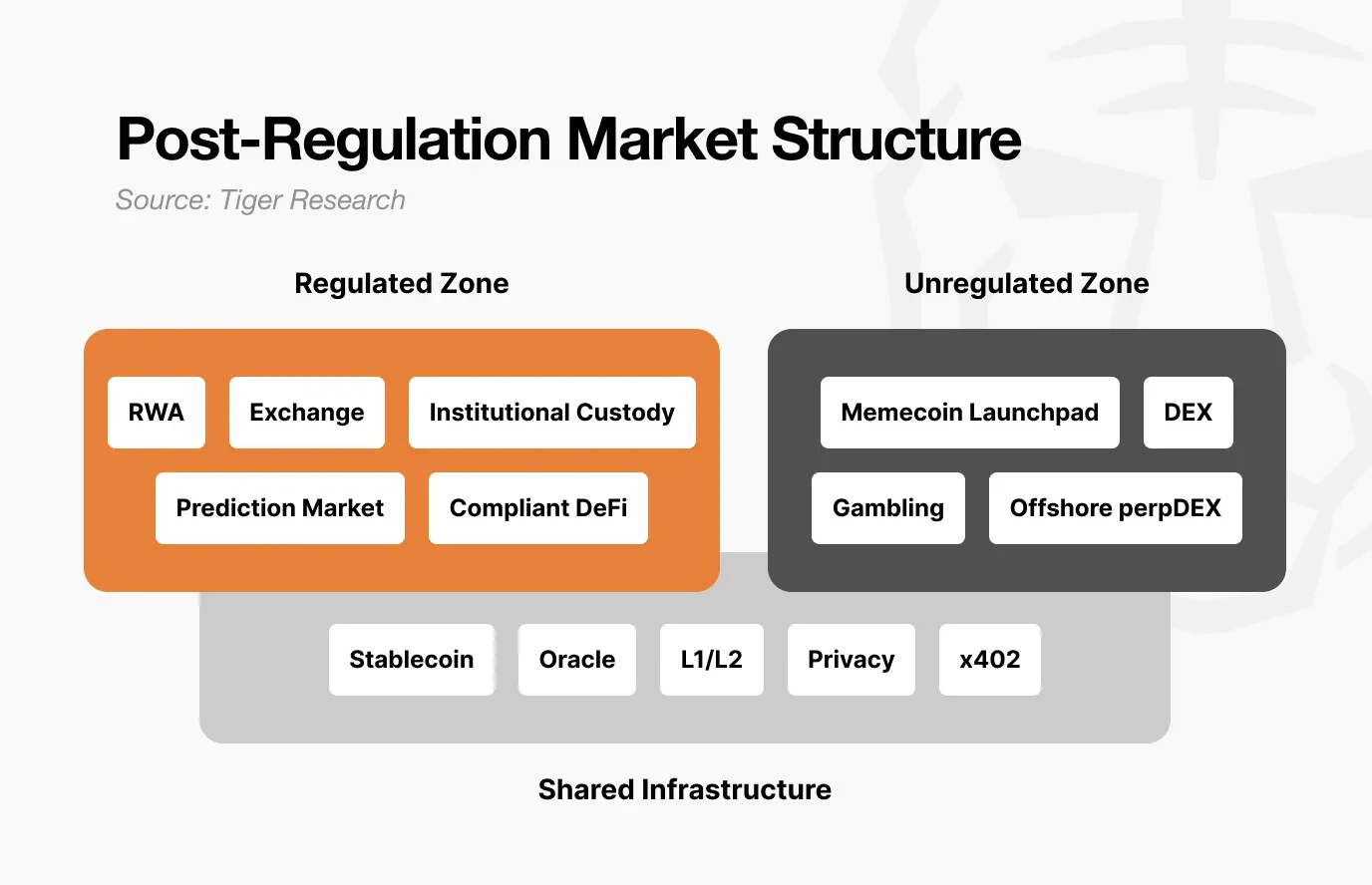

4. 監管重塑市場結構:三分法新格局

監管落地正深刻重構市場生態,形成清晰三層架構:1)受監管區域、2)非受監管區域、3)跨域共享基礎設施。

來源:Tiger Research

受監管區域涵蓋 RWA 代幣化、持牌交易所、機構託管服務、合規預測市場與監管友好型 DeFi。此類領域須接受定期審計、強制資訊揭露,並享有法律保障。成長步調較緩,但資金規模龐大、流動性穩健、抗風險能力強。

然而,監管亦伴隨代價:爆炸性收益空間收斂,波動率壓低,上漲與下跌幅度均受制度性約束。

非受監管區域則趨向極端投機化:準入門檻低、價格反應快——單日百倍暴漲、隔日九成腰斬將成常態。

但該領域絕非毫無價值。所有顛覆性創新生態(如早期 DeFi、當前預測市場)皆誕生於此,經驗證後再逐步遷移至監管框架內。它本質上是產業的「創新試驗場」。值得注意的是,兩大區域邊界正持續模糊,互滲加速。

共享基礎設施包括穩定幣(如 USDC)與鏈上預言機(Oracle)。它們橫跨監管與非監管場景:機構級 RWA 支付與 Pump.fun 代幣交易共用同一穩定幣;預言機既支援代幣化債券定價,亦為匿名 DEX 提供清算數據。

換言之,市場分化直接改變資本流動邏輯。

過去比特幣上漲時,其他加密資產普遍受益於「涓滴效應」;如今,ETF 引入的機構資金幾乎全部鎖定於比特幣,鮮少外溢。監管區域資金不會主動流入非監管領域;流動性只駐留於價值已被反覆驗證的資產之上。即便如此,比特幣作為「數位黃金」的安全資產屬性,其相對於風險資產的避險功能,至今仍未獲宏觀環境充分驗證。

5. 下輪牛市啟動的雙重前提

監管框架逐步明晰,開發者持續投入建設。剩餘關鍵變量僅有兩項:

第一,非監管領域必須誕生新一代「殺手級應用」。它需創造前所未有的用戶價值與經濟規模,堪比 2020 年「DeFi Summer」的歷史級突破。AI Agent、InfoFi、鏈上社交等方向雖具潛力,但尚未成形為可驅動全市場的敘事引擎。關鍵在於建立「非監管創新 → 價值驗證 → 監管接納」的標準化路徑。DeFi 已成功走通此路,預測市場正沿此軌跡推進。

第二,宏觀環境必須轉向友善。即使監管到位、基建完善、人才齊備,若缺乏流動性支持與貨幣政策配合,發展空間仍將受限。2020 年 DeFi Summer 的爆發,直接受益於疫情後全球超額流動性釋放;2024 年 ETF 推出後的行情上漲,亦緊密契合市場對聯準局降息的強烈預期。加密產業無法左右利率與流動性,唯有宏觀環境回暖,方能真正打開下一階段成長空間。

過去那種「所有代幣齊漲」的統一式牛市,已一去不返。市場結構分化決定了:受監管領域穩健增長,非監管領域高波動博弈——漲幅與風險皆被放大。

下輪牛市終將到來,但絕非人人皆可參與。

原文連結