Bankless創辦人:2026年代幣將視為股權

原文作者:David Hoffman

原文編譯:深潮 TechFlow

導讀:大多數代幣都是垃圾?Bankless 聯合創始人 David Hoffman 指出,歷史上團隊對待代幣的態度遠不如對待股權認真,市場也以價格回應了這一點。

但 2026 年出現了轉機:

MegaETH 將 53% 代幣鎖定在 KPI 計畫中,僅在達成增長目標時才解鎖;

Cap 協議以穩定幣空投(stabledrop)取代治理代幣空投,真正投資者才能透過代幣銷售取得 CAP。

這些創新策略正終結「噴灑式」代幣分發時代,邁向精準、有條件的分配機制。

全文如下:

加密產業面臨一個核心挑戰——「優質代幣問題」(good coins problem)。

現實是:大多數代幣確實缺乏實質價值。它們既未被團隊在法律層面嚴謹設計,亦未在戰略層面被賦予與傳統股權同等的地位。正因團隊長期未以對待股權的嚴肅性來對待代幣,市場也自然以低估值與高波動性予以回應。

2026 年的兩大關鍵進展

值得樂觀的是,2026 年已出現兩項具標誌性的代幣經濟學革新:

- MegaETH 的 KPI 解鎖機制:將總供應量 53% 的 MEGA 代幣綁定於可驗證的生態系績效指標;

- Cap 協議的穩定幣空投(stabledrop):以真實價值資產(cUSD)獎勵貢獻者,並透過公開銷售篩選真正投資者。

代幣供應「條件化」:MegaETH 的 KPI 計畫

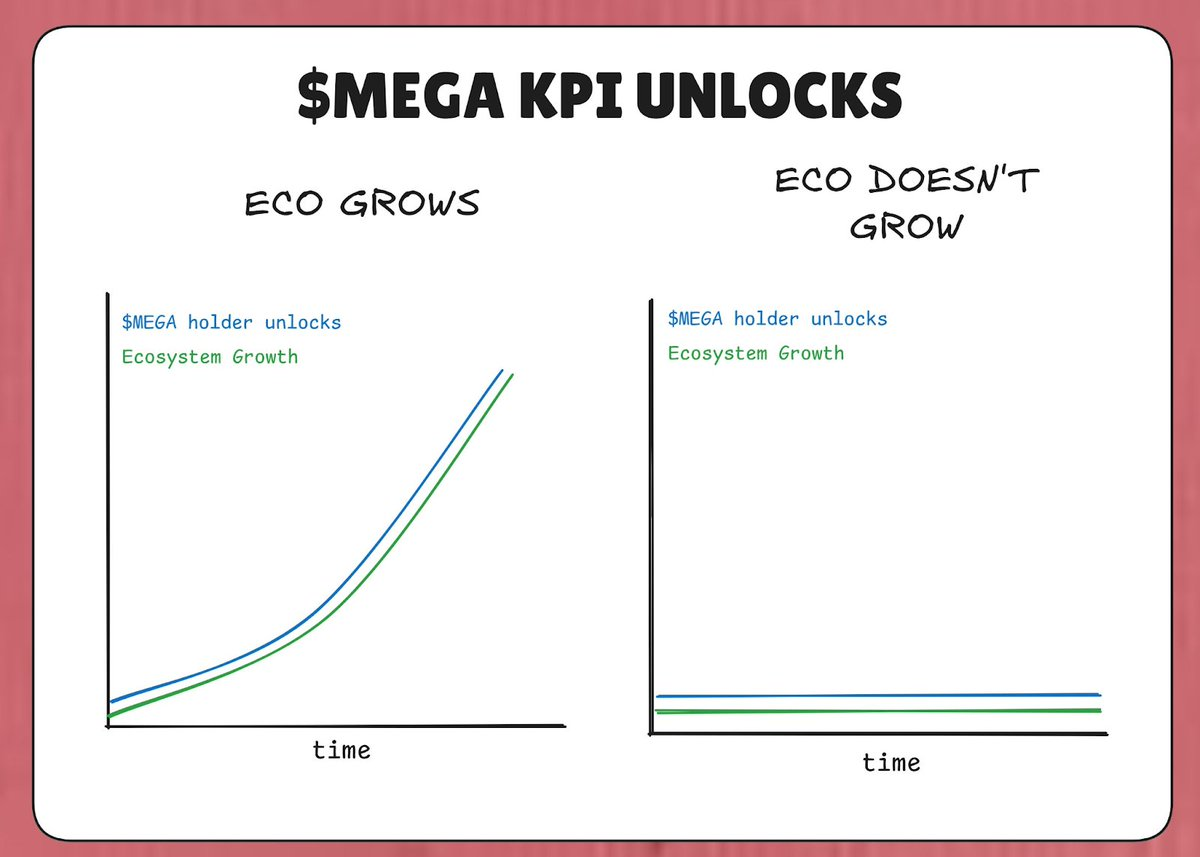

MegaETH 將 53% 的 MEGA 代幣鎖定於「KPI 計畫」中——這些代幣不會自動釋放,唯有當 MegaETH 在四大維度達成明確定義的關鍵績效指標(KPI),才逐步解鎖。

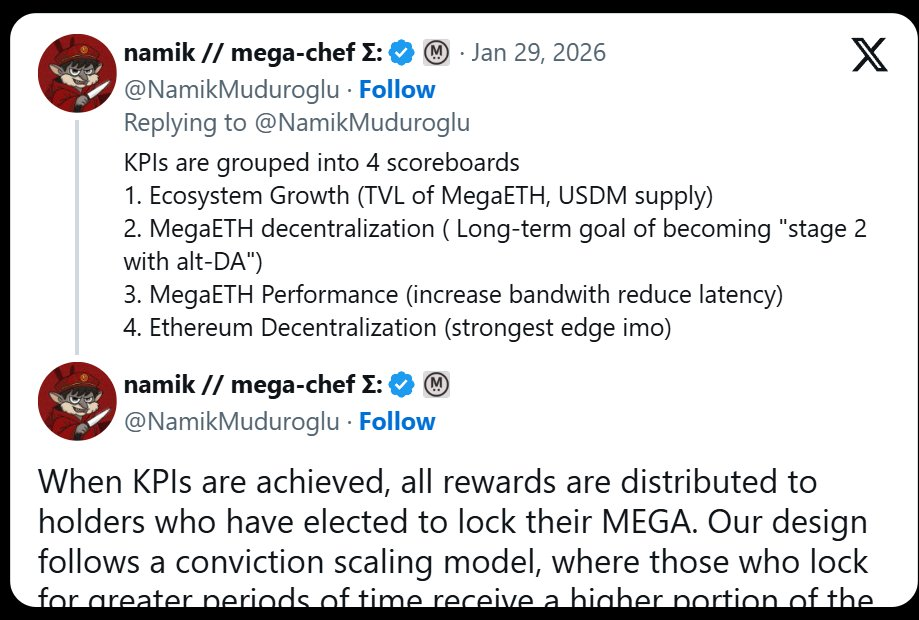

四大 KPI 記分板包括:

- 生態系成長(TVL、USDM 供應量)

- MegaETH 去中心化程度(依 L2Beat 階段評估)

- MegaETH 系統效能(IBRL 指標)

- 以太坊整體去中心化進展

此設計確保:若生態系未實質成長,便無額外代幣流入市場稀釋持倉者權益;反之,MEGA 的釋放與價值創造同步,使代幣供應成為生態系健康的正向信號,而非負擔。

這套邏輯類似特斯拉 2018 年授予埃隆·馬斯克的股權薪酬方案——分階段歸屬,且須同步達成市值與營收雙重門檻。MegaETH 將同樣原則移植至代幣經濟:「更多供應」不是天經地義,而是協議必須用真實成果爭取的權利。

值得注意的是,MegaETH 並未將「MEGA 市值」本身列為 KPI 目標(可能基於法規考量),但對公開市場投資者而言,此設計已大幅強化代幣與基本面之間的可信連結。

誰能獲得解鎖?鎖定即篩選

KPI 計畫另一關鍵創新,在於「解鎖對象」的精準定位:僅有將 MEGA 質押至指定鎖定合約的用戶,才有資格參與解鎖分配。

質押數量越多、時間越長者,所獲分配比例越高。

其背後邏輯清晰而務實:將新增代幣定向分配給已證明長期承諾的持有者——即最不可能立即拋售的群體。這不僅降低短期拋壓風險,更從結構上強化持倉者與協議命運的一致性。

對齊與權衡:誠實面對風險

當然,此類設計並非毫無風險。歷史經驗提醒我們,若激勵機制與生態系真實目標脫鉤,可能引發反效果(如過度聚焦單一指標而忽視整體健康)。

然而,相較於 2020–2022 年流動性挖礦時代「無條件發行」的粗放模式——無論協議是否有進展、生態是否增長,代幣照常釋放——MegaETH 的 KPI 機制已是根本性升級:它要求代幣釋放必須錨定於可驗證、多維度的價值創造。

因此,MEGA 的稀釋具備雙重約束:

- 受 MegaETH 生態系實際增長所約束;

- 流向最不可能出售 MEGA 的深度承諾者手中。

這不保證價格上漲,但代表一次誠實、務實且結構嚴謹的嘗試,直指加密代幣工業體系的核心病灶。

重新定位代幣:從「治理工具」到「數位股權」

過去,團隊慣以「噴灑式祈禱」(spray-and-pray)方式分發代幣:空投、挖礦、資助……彷彿代幣毫無稀缺性與戰略價值。正因團隊如此輕率對待,市場也理所當然地將其定價為無實質權益的治理符號。

這種思維轉變已在實踐中浮現。例如,幣安曾試圖藉由開放 MEGA 期貨交易向團隊施壓上幣——而 MegaETH 的回應,正是拒絕妥協,堅持以生態實力為上幣前提。

當團隊開始珍視代幣,視其為協議長期價值的載體與權力的精確分配工具,市場終將以更理性、更尊重的方式回應。

Cap 的穩定幣空投:用真實價值兌現承諾

穩定幣協議 Cap 採用「穩定幣空投」(stabledrop)替代傳統治理代幣空投:符合資格的用戶收到的不是 CAP,而是原生穩定幣 cUSD。

此舉履行了關鍵社會契約——將 USDC 存入 Cap 作為供應方的用戶,承擔了智能合約風險與資金機會成本;cUSD 空投即為對此真實貢獻的直接補償。

至於希望持有 CAP 代幣者,Cap 僅透過 Uniswap CCA(Constant Function Market Maker)進行公開代幣銷售。任何想取得 CAP 的人,都必須投入真實資本,成為真正的風險共擔者。

篩選忠實持有者:資本即承諾

穩定幣空投+代幣銷售的雙軌設計,形成天然篩選機制:

- 傳統空投易落入「積分農民」之手,他們追求短期套利,往往領取即賣;

- Cap 的模式則確保 CAP 流向願意承擔完整下行風險、並積極參與協議未來上行潛力的長期擁護者。

理論上,這將催生更集中、更一致、更具韌性的核心持有者基礎,大幅提升協議成功機率——相較於廣撒網式的空投,此種精準分發更能匹配協議的長期願景。

看看這段影片:

https://x.com/DeFiDave22/status/2013641379038081113

代幣設計正在成熟:從粗放到精準

加密協議的代幣經濟學正經歷關鍵進化:不再依賴「霰彈槍式」的噴灑分發,而是以高度選擇性與條件性,決定「誰能獲得代幣」、「何時獲得」、「為何獲得」。

「優化分發」一詞,已從監管壓力下的被動防禦,轉為主動構建堅實基本盤的戰略行動。MegaETH 與 Cap 所展現的,不是對分發規模的壓縮,而是對分發品質的極致追求——透過機制設計,凝聚真正認同協議價值的長期夥伴。

展望 2026 年及以後,隨著更多應用上線並觀察、借鑒、迭代此類模型,「優質代幣問題」有望從行業痛點,轉化為歷史註腳——我們最終留下的,將不再是泛濫的代幣,而是真正值得信賴的「優質代幣」。