從 PolyMarket 到 Hyperliquid:App Chain 新 Alpha

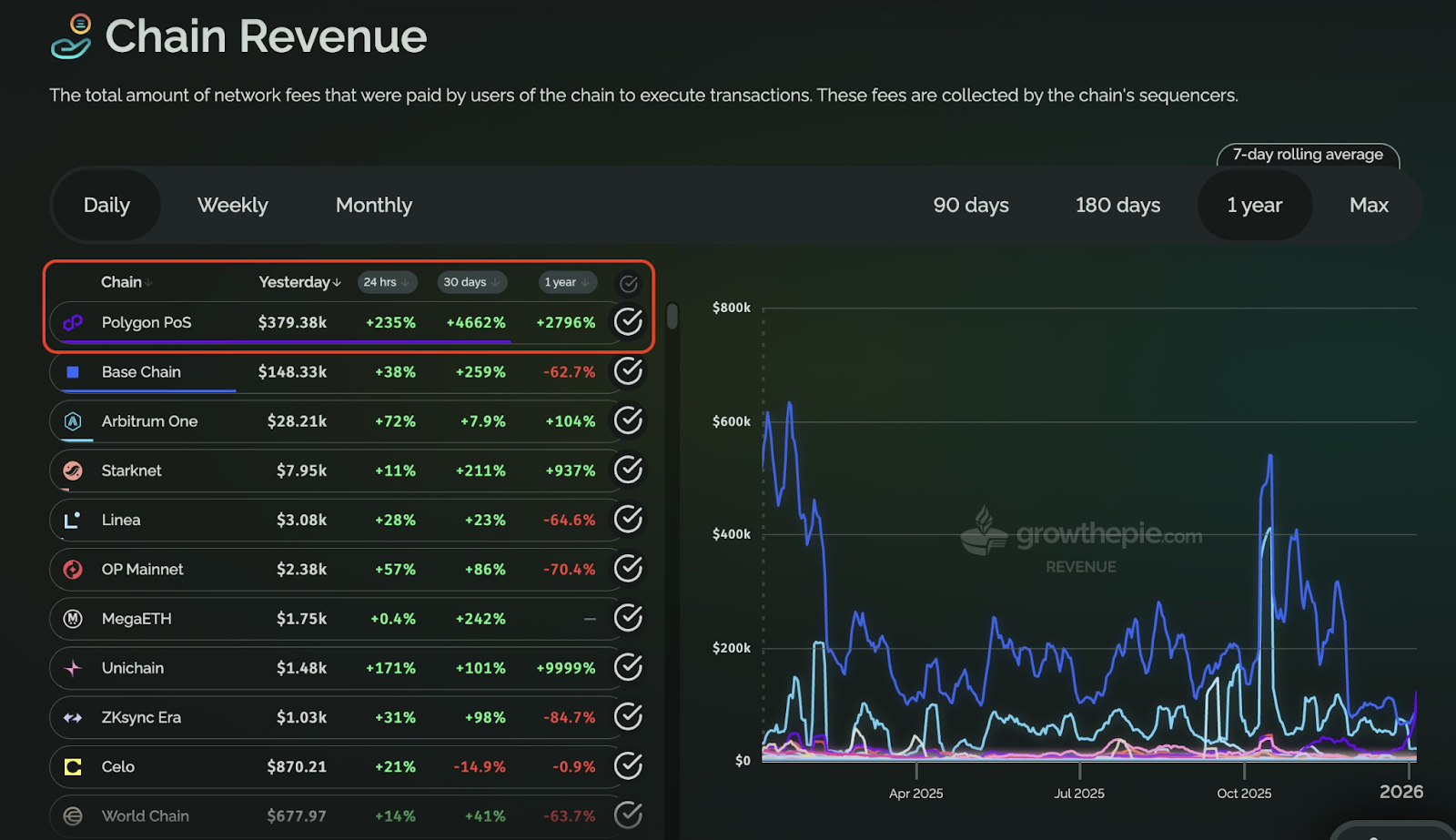

過去一段時間,預測市場項目 PolyMarket 的爆紅為整個行業上了一課:當一個真正具備需求與產品直覺的應用成功跑起來時,它不僅能帶來用戶與話題,甚至能重新點燃一條長期沉寂的網絡——Polygon 曾一度在 Chain Revenue 數據中超越 Base 登頂,便是極具代表性的信號。但更值得關注的是,PolyMarket 在熱度高漲之際反覆強調的「首要任務」:自建一條屬於自己的鏈。

這看似是進一步的技術升級,實則是應用邁入增長深水區後的必然選擇。當產品完成驗證、交易行為趨於穩定、用戶規模持續擴大,應用便不再滿足於「租用他人的底層」,而是希望將關鍵體驗與核心收入環節牢牢掌握在自己手中。這一發展路徑同樣體現在另一個更具代表性的案例中:永續合約 DEX 領頭者 Hyperliquid。它並未止步於在主流公鏈上部署一個「應用」,而是直接以 App Chain 架構整合交易系統、執行環境與使用者體驗,最終實現接近「中心化交易所等級」的流暢度與吞吐量,並以此築起堅實護城河。

將這兩個案例並置觀察,可清晰指向同一趨勢:App Chain 正成為新一代 Alpha 的核心來源。

為什麼「應用越成功,越傾向自建鏈」?

應用越成功,越容易走向「自建鏈」,背後原因極其現實:當你從「驗證產品能否運行」階段,邁入「規模化經營」階段,公鏈所提供的便不再只是流量與工具紅利,而是一系列無法掌控的外部變數。早期選擇公鏈當然最經濟高效——部署快速、生態成熟、用戶與資產皆已就位,首要目標是讓產品真正跑通、讓用戶願意持續使用;但一旦業務爆發,你的關鍵路徑將頻繁受到網路擁堵、手續費波動、確認延遲等公共網路狀態干擾,體驗不確定性開始直接侵蝕轉化率與用戶留存率。同時,成本也從「用戶抱怨」升級為「財務結構問題」:在高頻、高量場景下,Gas 費與基礎設施支出將成為一條必須精算、持續管理、且易受外部環境劇烈影響的成本曲線。

更進一步,成功的應用會更重視「價值閉環」與「迭代速度」。你所創造的交易與增長,往往有相當比例被底層協議與中間件自然捕獲,而你卻難以將激勵精準回饋給真正提供流動性與交易的核心用戶;你想為關鍵流程客製化規則、優化執行環境,卻只能在通用框架內進行局部修補。因此,像 PolyMarket 這樣已具備勢能的項目,會將「自建鏈」列為下一階段戰略主軸;而像 Hyperliquid 這類高度依賴交易性能的產品,則直接透過 App Chain 將執行環境、使用者體驗與經濟模型深度綁定,把「可控性」轉化為競爭壁壘。至此,鏈已不僅是部署地點,更是產品本身不可或缺的一環。

鏈可以發出來,網絡效應未必跟得上

App Chain 確實正成為主流趨勢,但這絕不意味著門檻降低——更精確地說,是「發鏈」越來越簡單,而「讓鏈真正跑起來」反而越來越困難。許多團隊誤以為自建鏈後就能全面掌控體驗、成本與規則,結果上線才發現,真正的挑戰早已從工程實現轉移至網絡經營:用戶不會因你多了一條鏈就自動遷移,資金也不會僅因執行環境改變就自然流入。鏈一旦獨立,立刻面臨「從零開始」的嚴峻現實:如何導入首批用戶、如何讓資產順暢抵達、如何維持交易與使用頻次穩定——這些問題,全然無法單靠發鏈解決。

更具體而言,App Chain 常見會遭遇三道高牆:

- 冷啟動困境:新鏈缺乏默認入口與可見位置,用戶需額外學習、切換與建立信任。

- 流動性碎片化:資產跨鏈即產生不同版本與路徑,資金池被割裂、深度不足,用戶體驗反而變得更貴、更慢、更複雜,甚至出現「同幣不同價」的混亂狀況。

- 生態協同薄弱:你能將產品做得更專用、更極致,但若無法被更大網絡看見,無法與其他鏈及應用形成順暢的資產與用戶流動,便極易淪為一座「功能強大卻孤懸海外」的新島。

也因此,在 App Chain 時代真正稀缺的能力,已從「能不能發鏈」,轉向「能不能從第一天起,就把鏈打造成網絡的一部分」,讓用戶與資金的流動,如同在同一條鏈上般自然無縫。

加速 App Chain 進入飛輪:從「發出來」到「用起來」

App Chain 的核心難點,早已不止於「能否發鏈」,而在於發完之後能否立刻被用起來:用戶如何進來、資產如何過來、流動性如何承接、跨鏈體驗是否被碎片化拖垮。許多具雄心的團隊之所以選擇 App Chain,本質是想「擁有自主底層」(包含 sequencer 控制權、出塊節奏、執行模型、RPC 接口、交易收入分配等),藉由更可控的區塊空間打造更優質的產品與商業模式;但現實中,互操作性不足、鏈與鏈之間割裂,常使用戶入場(onboarding)變成成本黑洞,也讓新鏈上線宛如「孤島開張」,而非「接入網絡節點」。

Caldera 的切入點,正是將這段旅程轉化為可重複使用的產品組合:以 Rollup Engine 大幅壓低部署與運維門檻,讓發鏈從重型工程轉為可控的常規動作;再透過 Metalayer 將「連接能力」預設為標準配置,使每條新鏈自上線首日即具備跨鏈消息傳遞、快速橋接、橋接聚合與完整開發工具等一整套能力,有效降低用戶與資金跨鏈流動的摩擦,讓「上線」真正接近「接入一個現成的互聯生態」。在此基礎上,Caldera 的增長邏輯並非單點 SaaS 模式,而是網絡飛輪:每新增一條鏈,都為生態注入新的用戶與流動性來源;Metalayer 則讓這些增量更容易在生態內部流通並反哺既有鏈,進而提升整個網絡對下一批團隊的吸引力。

圍繞 $ERA 的設計,更進一步實現飛輪的「加速與複利化」:它既是 Metalayer 的通用參與與經濟協調載體(作為跨鏈交互等操作的費用計價基礎),亦透過質押、節點參與與治理機制,將鏈、應用、用戶與基礎設施參與者的激勵緊密綁定於同一張網絡之中,使協作與增長從「可能發生」轉為「更易持續滾動」。更直觀的例子是生態聯動激勵本身亦能強化網絡效應——例如 Espresso 在其 TGE 中,將逾 2% 的 $ESP 總供應量分配予 Caldera 社群,並將 $ERA 持有者與質押者列為關鍵空投對象:外部優質合作方的價值回流,提升了參與 $ERA 生態的吸引力;而更多持有與質押又進一步強化網絡凝聚力與協作預期,進而促成更多合作與更多鏈選擇「接入網絡」。最終,Caldera 所致力解決的,正是:讓 App Chain 不只「發得出來」,更能從第一天起「更順地用起來」、「更快進入增長飛輪」。

App Chain 的 Alpha,不在「發鏈」,而在「聯網」

從 PolyMarket 到 Hyperliquid,產業正日益明確一項共識:當應用步入規模化經營階段,「鏈」將從單純的部署地點,升級為產品本身的核心組成;體驗、成本結構、迭代速度與價值回流,皆將圍繞它重新定義。然而,App Chain 的真正門檻亦隨之演進:發鏈愈來愈簡單,難的是讓新鏈上線即具備入口、資產路徑、流動性與協作能力。因此,下一階段的 Alpha 並非「誰發了最多條鏈」,而是「誰能把『新鏈冷啟動』轉化為『加入網絡』的輕量動作」,將碎片化摩擦壓至最低,讓用戶如在同一條鏈上般自然完成入金、交易與跨鏈使用。當這種連接能力與激勵機制(例如圍繞 $ERA 的參與設計與外部合作價值回流)能夠持續自我強化,App Chain 才能從單點成功邁向可複製的系統性勝利,真正成為可持續的新一代 Alpha。